Hallo Sparer,

aktuell ist es sehr schwer sein hart verdientes Geld gut zu investieren – jedenfalls bei den klassischen Angeboten. Tagesgeld, Festgeld oder Sparbuch bieten absolut keinen Grund genutzt zu werden. Die Zinssätze liegen unter der Inflation und somit verbrennt dein Geld und wird immer weniger wert.Immer mehr Sparer wissen das und überlegen, wie Sie ihr Geld am besten anlegen können.

Oftmals kommt im passenden Moment ein Anruf der Hausbank, welche sich mal mit dir über deine finanzielle Situation unterhalten möchte. RuckZuck hast Du einen Termin bei deinem Bankberater des Vertrauens. Sehr oft bekommst Du die Empfehlung dein Geld in Fonds anzulegen bzw. Fondsparplänen. Auch Fondgebundene Renten(Versicherungen) sind oft im Angebot.

Vorneweg möchte ich sagen, dass der Weg zur Bank immer noch besser ist, als sein Erspartes von der Inflation schmälern zu lassen. Auf Dauer gesehen ist eine der dort angebotenen Möglichkeiten besser als diese konservative Variante. Generell ist das Nachdenken über sein Geld schon viel (Geld)wert.

Linktipp: Aktiendepot eröffnen – diese Sachen solltest Du wissen

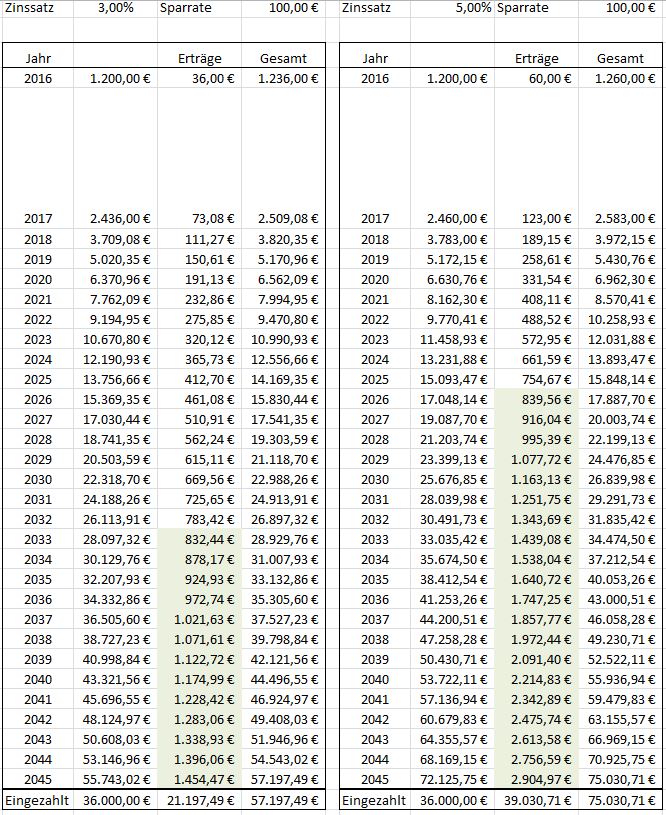

Doch ich habe einfach mal den Vergleich für dich gemacht bzw. mal genau nachgerechnet.Ausgangspunkt ist eine Sparrate von 100 Euro im Monat. Start ist der 01.11.2015 gewesen und das Geld soll bis 2045 gespart werden. Ich fange einfach mal mit der konservativen Anlage bei der Bank an. Hier nutze ich 0,5% als Zinssatz. Dieser ist jetzt sehr hoch angesetzt, denn in den meisten Fällen gibt es weniger bei den Banken. Die Neukundenangebote liegen zwar deutlich höher, sind jedoch meisten auf 4 oder 6 Monate begrenzt. Also bitte auch hier in das Kleingedruckte schauen (lach).

Das Ergebnis:

Sparst Du jeden Monat 100 Euro bis 2045, dann bekommst Du 38.929,70 Euro raus, wobei 36.000 Euro von dir kommen und knapp 3000 Euro Zinsen über die Zeit anfallen. Also nicht wirklich gut. Der Zinssatz selbst, kann sich über die Jahre verändern und das Endergebnis besser (jedoch auch schlechter) ausfallen.

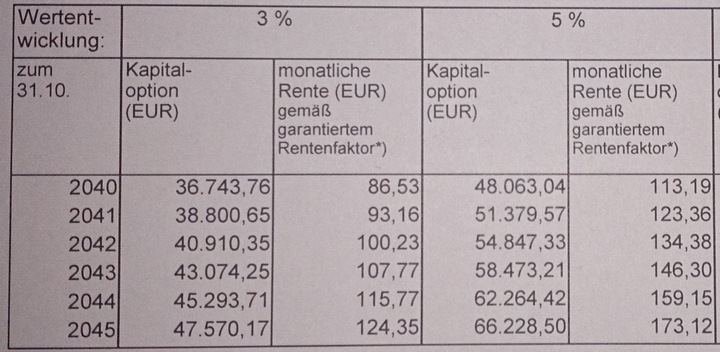

Das Angebot meiner Bank in Fonds investiert sieht wie folgt aus:

Bei einer Entwicklung von 3% liegt der Endwert bei 47.570,17 Euro. Somit liegt der Endwert im Jahr 2045 um 8640,47 Euro höher. Also der Gang zur Bank lohnt sich spürbar. Einfach aus dem Grund, weil die Bank das Geld viel besser investiert, als es auf dem Konto angelegt ist. Sollten durchschnittlich 5% Erlöse anfallen, hast Du 66.228.50 Euro also knapp 27.300 Euro mehr. Also auch wenn Du dich nicht aktiv um dein Geld kümmern möchtest, dann nimm dir mal die Zeit und besuche ein paar Banken und lass dir ein paar Angebote machen.

Doch wie verhält es sich, wenn Du selbst investierst?

* grün markiert = Abgeltungssteuer auf die Erträge mit berechnet

Wenn Du also investierst, dann bekommst Du nochmal 10.000 Euro mehr raus.

Doch wieso bekomme ich bei 3% bei der Bank so viel weniger, als wenn ich selbst mit 3% Erfolg investiere?

Die Gebühren, welche Du bei der Bank mehr zahlst rechnen sich nach hinten hin ganz schön und das geht dann schon in den fünfstelligen Bereich. Der Berater und die Bank möchte auch bezahlt werden. Dafür musst Du dich um nichts weiter kümmern und kannst dich jederzeit beraten lassen. Selbst wenn Du zu den „faulen“ Menschen gehörst, dann rechnet sich das auf die Dauer.

Sich selbst um alles zu kümmern ist natürlich die effizienteste Variante, da am Ende recht schnell 10.000 Euro – 20.000 Euro mehr rauskommen können. Sich selbst darum zu kümmern bedeutet sich einen Monat mal mit seiner finanziellen Situation zu beschäftigen, sich zu informieren und das Geld dann zum Beispiel in gute ETFs oder Dividendentitel anzulegen. Zusätzlich solltest Du regelmäßig die Wertentwicklung prüfen. Das bedeutet aller 2-3 Monate mal in dein Depot schauen.

Wie Du siehst, macht es sehr viel aus ob Du dein Erspartes auf dem Konto lässt, dich einfach mal drum kümmerst oder doch mal zur Bank gehst.

Möchtest Du mehr Informationen um finanziell freier zu werden, dann schaue bald wieder vorbei oder abonniere meinen Newsletter.

Gut Zins wünscht

Christian

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

Pingback: Inverstieren in Aktien – 13 Dinge die ich gelernt habe (Thema des Monats) › selbst-schuld.com

Letztendlich kommt man nicht drum herum, sich unterschiedliche Möglichkeiten der Geldanlagen anzuschauen. Nur so bekommt man einen Überblick und kann eine für sich passende Geldanlage finden.

Hallo Stephan,

da gebe ich dir vollkommen Recht. Es gibt mittlerweile so viel Möglichkeiten das Ersparte anzulegen. Ich habe damals zum Berater auch gesagt, dass das Angebot der Bank für Jemanden, der sich nicht weiter kümmern möchte … eine gute Alternative darstellt. Klar einiges an Gebühren, doch immer noch weitaus bessere Ertragsaussichten. Wer seine Finanzen selbst in die Hand nehmen möchte ist da manchmal überfordert. Informieren und dann das Anlageprodukt wählen, was auch gut verstanden wird und zusagt ist hier eine gute Lösung. Obwohl ich nicht mehr so der große Fan von klassischen Fonds bin (jetzt eher ETFs) nutze ich sie immer noch um meine Vermögenswirksame Leistungen gut anzulegen.

Grüße

Christian

Pingback: Sparen ohne es zu merken – Meine Fingernageltipps › selbst-schuld.com

Hallo Christian,

ersteinmal toller Blog, lese seit ein paar tagen still mit und bin begeistert. Tolle Arbeit, weiter so!

Dein Artikel zeigt mir das ich mit meinem Riestervertrag echt in Klo gegriffen habe, die Gebühren fressen meine Renidte auf. Ich ärgere mich einfach das ich soewtas abschliessen konnte. Hatte auch schon überlegt den Vertrag stll legen zulassen, habe aber das nicht gemacht ich lasse den Vertrag bis zur Rente laufen.

hätte ich mich mal ehr selber darum gekümmert, aber wie du so schön geschrieben hast, Fondsparen ist was für faule (lach)…Naja nun habe ich mich das letze halbe Jahr informiert und mich gebildet was das sparen angeht. Investiere monatlich 200€ in ETF´s und ein paar Aktien habe ich auch schon im Depot.

Werde wenn alles klappt nächstes Jahr ein Nebenjob annehmen und dieses Geld wird zu 100% in Aktien investiert.

Ich verfolge die Buy an Hold Strategie und werde mehr auf die Aristokraten setzen.

Ich wünsche dir noch schöne Feiertage und mach bitte weiter so…

Hi Matthias,

vielen Dank für dein Lob. Da freue ich mich sehr. Ich glaube wir haben alle in der „Jugend“ mal ein paar nicht so gute Verträge abgeschlossen 🙂 Dennoch machst du es jetzt zu 100 Prozent richtig und investierst auch in Wertpapiere. Gut streuen und lange durchhalten sind auch meiner Sicht für den Erfolg wichtige Punkte. Falls du noch nicht gelesen hast, kann ich dir das Buch Money von Tony Robbins empfehlen -> http://amzn.to/2i5TpCV (Affiliate Link) . Hat mir sehr viel gebracht. Ansonsten natürlich weiter den Blog lesen. Natürlich mache ich weiter so. Und ein Buch mit „finanziellen Themen“ ist auch schon in Arbeit. Einen Tipp habe ich noch für dich. Setze dir konkrete Zahlenziele (25K, 50K, …) und belohne dich dann. Ich habe immer mein nächstes Ziel und die Belohnung dazu im Blick. Das motiviert. Und sorge dafür, dass du nicht alles Geld in Wertpapiere investierst. Ein bissel Bares beim nächsten Crash kann nicht schaden 🙂

Welche Aktien hast du denn schon gekauft?

Dir auch noch ein paar angenehme Feiertage

Christian

Guten Morgen Christian,

na Feiertage gut überstanden, ich hoffe du hattest ein paar schöne Stunde im Kreise deiner Familie?

Zur Zeit bespare ich seit Mai 2016 4 ETF´s MSCI World, MSCI EM, Eurostoxx 600, S&P 500.zu je 50€. In meinem Depot sind weiterhin Bayer, Shell (B) und die Deutsche Pfandbriefbank, wobei ich die wohl nächstes Jahr verkaufen werde. Die anderen beiden bleiben ein leben lang im Depot. Der nächste Kauf ist Coca Cola.

Kaufe immer erst ab 1000€. Weitere Aktien stehen schon auf der Liste P&G, J&J, Novo Nordisk, IBM, Microsoft, Apple.

Da ja die Onvista Bank nächstes Jahr zur ComDirect wechselt, werde ich 25€ monatlich Berkshire Hathaway(B) besparen.

Auf meinem Tagesgeldkonto liegen 3 Monatsgehälter, für den Notfall. dort fließen monatlich auch 100€ zur weiteren Absicherung.

Ziel ist es mir ein solides Depot aufzubauen wo ich später mal die Rente aufbessern kann, villeicht schaffe ich es auch etwas ehr in Rente zugehen. Das ist das Ziel was ich verfolge. Muss allerdings sagen, das ich single bin, 33 Jahre jung und in einer 2 Raum Wohnung lebe. Es kann schnell mal die Frau da sein mit Kind und alles geplante zu nichte machen 😉 Mann muss es nehmen wie es kommt^^ bin bereit.

So das war mal ein kleiner Abschnitt von dem was ich habe und denmächst noch vor habe….

bis später

Matthias

Hehe Matthias,

ja waren ein paar schöne Tage mit viel Freundschaft und Seelenfrieden.

Deine Vorhaben klingen sehr gut und auch gut durchdacht. Besonders die einfach, aber doch komplette ETF Auswahl ist „cool“. Ich habe mir gestern https://www.justetf.com/de/etf-profile.html?groupField=index&query=A0NECU&from=search&isin=IE00B2NPKV68&tab=dividends ins Depot gepackt. Ein ETF mit monatlichen Ausschüttungen in einer Kategorie (Anleihen EM) die ich noch nicht hatte. Vielleicht ist das auch eine alternative wenn mal wieder 1000 Euro über sind. Aber denk dran – du handelst auf eigenes Risiko und Verantwortung 🙂

Die Aktien gefallen mir auch und sind durch die Reihe weg „Klassiker“ oder bekannte Titel.

Nun weiß ich gar nicht was ich dir wünschen soll. Ein großer finanzieller Erfolg, würde bedeuten du bleibst lieber Single (schmunzel), oder ich wünsche dir schnell eine Frau, dann wirste aber arm (doppelschmunzel). Am besten besten eine Freundin, die ähnlich finanziell denkt wie du. Das wäre doch was, oder?

Somit wünsche ich dir mindestens einen guten Mittelweg, so dass beide Wünsche in Erfüllung gehen. Man liest sich bestimmt.

Christian

Pingback: Erfolg braucht 10 Minuten - Wie werde ich erfolgreich 2017? (E-Book) › selbst-schuld.com