Für Opa Erich war es einer der traurigsten Tage seines langen Lebens. Der Moment an dem ihn bewusst wurde, dass sein jahrelanges Einzahlen in die extra Rentenversicherung sich nicht lohnte. Das Kapital hatte sich nicht wie damals versprochen entwickelt und nun muss er noch Steuern zahlen, welche seine kleine monatliche Zusatzrente noch schmaler machten. „Dabei war der Versicherungsverkäufer so nett und hat einen sehr intelligenten Eindruck gemacht.“: so Opa Erich. Zusammen mit seiner Frau muss er nun ein Leben führen, welches weitab sparsamer sein muss wie damals geplant.

So wie es unserem Opa geht, wird es sehr vielen Menschen in Zukunft widerfahren. Im Durchschnitt muss der Versicherer 23 Jahre sparen, um garantiert im Plus zu landen. Tendenz steigend. Das bedeutet, dass zukünftig Lebensversicherungen, Kapitalversicherungen und Zusatzrenten sich nur lohnen, wenn sie bereits vor der Geburt abgeschlossen werden. Mir ist bewusst, dass dies eine große Portion Ironie enthält, doch ist es ebenso ironisch, dass man nach jahrelangen Einzahlen genau so viel zurückkommt, wie wenn man das Geld im Kopfkissen versteckt hätte.

Ich möchte dir heute beschreiben, wie du deine „eigene Rentenversicherung gründest“. Mit dem Schwerpunkt auf das Thema Entnahme –bzw. Vorsorgeplan. Klingt kompliziert? Ist es nicht.

Was ist ein Entnahmeplan?

Die Frage kannst du dir selbst sehr einfach beantworten. Ich bin sicher, dass du in deinem Leben schon mehrere Entnahmepläne beendet hast. Ohne es zu wissen und fast jedes Jahr. So verrückt es klingt, ist der klassische Weihnachtskalender ein Entnahmeplan. Jedes Jahr zu vor Weihnachten kannst du einen Teil deines Geldes in den Kalender investieren und unter regelmäßiger täglicher Entnahme erhältst du bis zum Heiligen Abend Schokolade. Geplanter Schokoladenverbrauch bis zum Ende der Weihnachtszeit.

Genau dieses Grundprinzip erklärt einen Entnahmeplan. Hierbei geht es um dein Geld, anstatt um Schokolade. Der Heilige Abend ist dein geplanter Tod. Ziel ist es dabei aus deinen Geldreserven und Vermögen mit einer Schätzung deines Lebensalters eine regelmäßige Entnahme zu bestimmen und zu beeinflussen. So hast du pünktlich zum Todeszeitpunkt dein Geld verbraucht. Da dies sehr theoretisch klingt, möchte ich dir dies an einem Beispiel erklären.

Unser Opa Erich hat einen Bruder, den Matthias. Er konnte im Lauf seines Lebens Geld sparen und investierte es gewinnbringend. Zu seinem 65. Lebensjahr besitzt er ein Vermögen von 200.000 Euro. Er bekommt eine monatliche Rente von 1.200 Euro. Sein Ziel ist es 90 Jahre zu werden und so gut wie möglich zu leben. Die Überlegungen dazu gestalten sich wie folgt:

- Vom 65. bis zum 90. Lebensjahr, sind es 25 Jahre

- 25 Jahre sind 300 Monate

- 200.000 Euro geteilt durch 300 Monate macht 666 Euro

So kann Matthias jeden Monat bis zum 90. Geburtstag 1.866 Euro (1.200 Euro + 677 Euro) verbrauchen. Dann ist sein Vermögen auf null. Ich denke dieses Prinzip ist recht einfach zu verstehen und umzusetzen.

Entnahmeplan trifft Investitionen

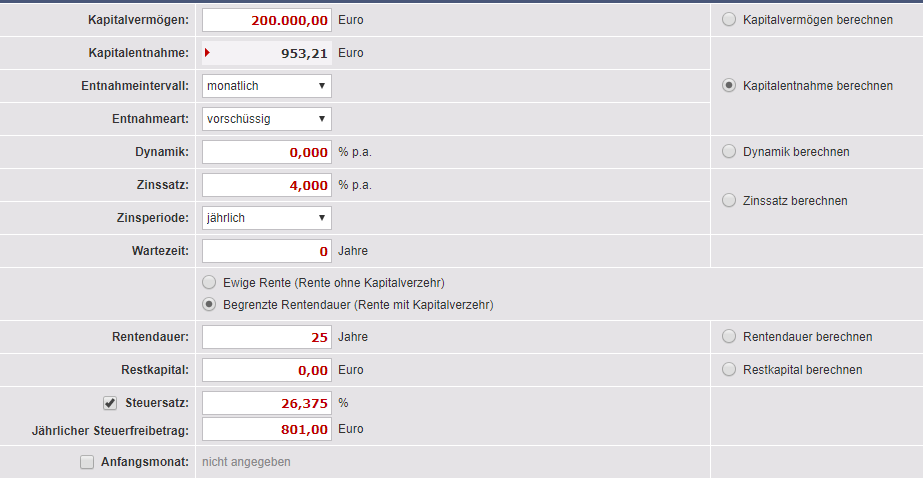

Eine wichtige Sache haben wir im Entnahmeplan-Beispiel noch nicht beachtet. Wie entwickelt sich die Rente, wenn Matthias sein Vermögen während der 25. Jahre Entnahmezeit mit Renditen angelegt hat. Angenommen er hat eine Geldanlage, welche 4 Prozent jährlich einbringt.

Unter http://www.zinsen-berechnen.de/entnahmeplan.php kannst du deine Werte eingeben und erhältst im Handumdrehen ein richtiges Ergebnis. Du wirst erkennen, dass eine Geldanlage zu vier Prozent deine monatliche Rente um vierzig Prozent erhöht. Aus 666 Euro werden 953 Euro. In dem Beispiel ist die aktuelle Steuer bereits abgezogen. Mit Hilfe eines Entnahmeplans kannst du deine finanzielle Zukunft sehr gut steuern.

Betrug bei den Versicherungen?

An dem Entnahmeplan-Rechner kannst du auch sehr schnell nachprüfen, welchen Reibach die Versicherungen mit deinem Geld machen, nachdem du schon über die Laufzeit unnötig viele Gebühren gezahlt hast. Beispiel: Eine gute Kollegin kommt nachdem sie 30 Jahre gut eingezahlt auf 43.586 Euro und erhält dafür mit 65 Jahre eine monatliche Rente von 166 Euro. Die Berechnung schaut wie folgt aus:

Somit rechnet sich es erst mit Erreichen des 114. Geburtstags. Wird früher gestorben, dann freut sich die Versicherung bzw. der Vorsorgeanbieter.

An diesen einfachen Beispielen kannst du erkennen, dass es sich lohnt einen Entnahmeplan zu schmieden, sich komplett um seine Altersvorsorge zu kümmern. Es ist einfacher als gedacht und ähnelt dem Weg zur finanziellen Freiheit. Nur deutlich „einfacher“. Dafür bedarf es drei einfachen Schritten:

- Sparen

- Investieren

- Automatisieren

Im Gegensatz zur finanziellen Freiheit ist das Geld irgendwann alle – doch du brauchst weniger Grundkapital.

Wie spare ich richtig?

Sparen bedeutet ein bewusstes Leben zu führen, keinen Verzicht. Dein Ziel sollte dabei sein jeden Monat Geld über zu haben, damit sich in deinem Rententopf genügend Reserven ansammeln können. Grundsätzlich solltest du nach der Anleitung des Buches Der reichste Mann von Babylon* handeln und mindestens 10 Prozent deines Einkommens jeden Monat zurücklegen. Am besten per Dauerauftrag „irgendwohin buchen“, so dass du dieses Geld nicht siehst und in die Versuchung kommst es auszugeben. Weiterhin möchte ich dir gleich noch zwei Lese-Tipps mit auf den Weg geben, die dir wahrhaft helfen besser mit deinem Geld zu haushalten, ohne zu verzichten. Im Werk Fünf Hausmittel ersetzen eine Drogerie* kannst du umfassend lesen, wie du ganz einfach alle deine Drogerieartikel nicht nur sehr preiswert bekommst, sondern auch die Umwelt schonst und selbst mit weniger Chemie belastet wirst. 192 Seiten, die sich lohnen. Nicht ganz so umfassend, doch besonders für Spar-Neulinge geeignet ist das Buch Geld sparen und reich werden Prinzip*.

Natürlich wirst du auch hier im Blog findig. Ich kann dir dazu folgende Beiträge empfehlen:

- Finanzielle Freiheit – Wie spare ich sinnvoll Geld im Alltag? Meine Tipps

- Reich werden – Wie spare ich sinnvoll Geld im Alltag? Teil 2

- Mehr Geld: 20 extreme Spartipps für mutige Sparer und Geizhälse

- Kein Geld am Ende des Monats? – Das Haushaltsbuch

- Null Prozent Zinsen – hilft ein Aktiensparplan?

Optimal ist es meiner Meinung nach wenn du es schaffst mindestens 20 Prozent deines Einkommens zurückzulegen. Zehn Prozent werden zu Beginn des Monats weg gebucht und zehn Prozent holst du mit einer bedachten sparsamen Lebensweise heraus. Selbstverständlich reicht es nicht einen Monat oder ein Jahr zu sparen. Dein Leben lang bis zu Rente solltest du schon durchhalten, damit es sich lohnt und dein Geld für dich arbeiten kann, es gut investiert ist.

Wie investiere ich gut?

Im dauerhaften Sparmodus häuft sich über die Jahre eine ganze Menge „Schotter“ an. Es wird unterschätzt wie die Zeit auf deiner Seite ist, dich reich macht. Allein das zurücklegen von 200 Euro monatlich summiert sich nach 35 Jahren 84.000 Euro.

Schaffst du es diese Sparraten mit vier Prozent anzulegen (Ausschüttende ETFs), dann gehören dir nach 35 Jahren bereits knapp 184.000 Euro. Dies bedeutet eine Rente 960 Euro monatlich. Mit sechs Prozent Renditen (Exporo), beträgt deine regelmäßige Rente 1.780 Euro bei einem Vermögen von 283.000 Euro, mehr als eine viertel Million. Ich habe dir mal eine Tabelle erstellt, welche dir zeigt, wie sich dein Vermögen entwickelt angelegt zwischen null und zehn Prozent. Dabei kannst du zusätzlich sehen wie sich das Geld aller fünf Jahre vermehrt.

Die Zeile Rente zeigt dir deine Rente daraus, wenn du im Rahmen einen Entnahmeplans bis zum 90. Lebensjahr dein Geld verbrauchst. Ich habe bereits einen Artikel geschrieben, welcher dir verschiedene Investitionsmöglichkeiten beschreibt. Es lohnt sich somit an dieser Stelle einen Blick in den Beitrag „Wie soll ich mein Geld anlegen? 10 Möglichkeiten und Tipps“ zu werfen.

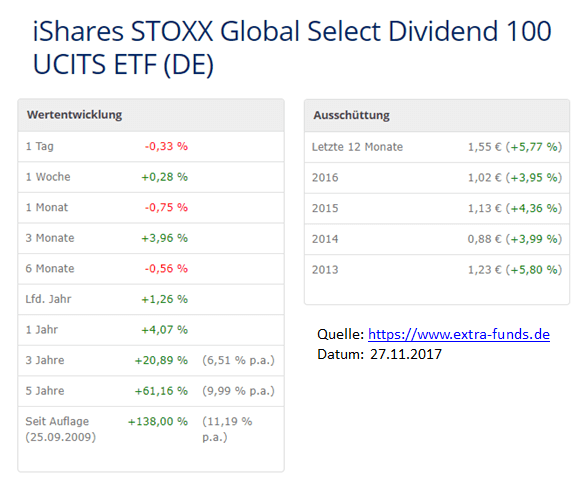

Manche Leser schütteln nun bestimmt den Kopf, wenn ich teilweise von zehn Prozent Renditen schreibe. Besonders in der aktuellen Niedrigzinsphase scheint dieser Wert pure Utopie zu sein. Dann schaue dir die Daten vom Global Select Dividend 100 an!

In den letzten 12 Monaten 5,77 Prozent Ausschüttungen, sowie eine Wertentwicklung von 11,19 Prozent im Jahr macht zusammen 16,96 Prozent Rendite pro Jahr. So sind die zehn Prozent kein Zauberwerk. Ich möchte jedoch ehrlich dazu schreiben, dass im Betrachtungszeitraum kein Crash war, somit die Zahlen auch mir etwas zu gut erscheinen. (schmunzel) Realistisch ist es dennoch über eine langfristige Investitionsphase damit zwischen acht und zehn Prozent abzusahnen. In diesen ETF kann jeder monatlich automatisch einsparen und es ist nicht schwerer zu verstehen als ein Versicherungs- oder Rentenprodukt.

Deine eigene Rentenvorsorge – Der Investitions- und Entnahmeplan

Sparen + Investieren + Entnahmeplan = eigene Altersvorsorge? Kann es so einfach sein? Ja, das ist es. Nichts anderes macht die Versicherung bzw. die private Altersvorsoge. Sie lässt sich dafür nur sehr gut von dir bezahlen. Am Ende kann sich der Berater nach Abschluss meist zurücklegen, Computersysteme übernehmen die Arbeit. Eine individuelle Altersvorsorge sieht anders aus.

Wie funktioniert die Planung der eigenen Altersvorsorge?

Finde heraus wieviel Geld du monatlich sparen kannstMit Hilfe eines Haushaltsbuches wirst du erkennen wie hoch dein Sparpotential ist. Natürlich kannst du auch pauschal bestimmen, dass du einen gewissen Betrag jeden Monat festlegen möchtest.

- Ermittle wann deine Rente starten soll!

Deine eigene Vorsorge ist nicht an deinem Rentenalter gebunden. Du kannst früher in Rente (Kurzarbeit) gehen, oder auch länger arbeiten - Ermittle wie viele Jahre es bis dahin sind!

- Wie viel Rente möchtest du monatlich bekommen?

Hier wirst du dir einen Wert bestimmen, deine Traum-Rente. - Mit welcher Rendite möchtest du dein Geld anlegen?

Schau bitte dazu noch mal in den Beitrag „Wie soll ich mein Geld anlegen? 10 Möglichkeiten und Tipps“ und suche dir eine Möglichkeit davon aus.Mit diesen Informationen öffnest du den Vorsorge-Rechner. Dies ist ein kostenloses Tool welche Spar-Zeit und Entnahmezeit kombiniert und deine Altersvorsore berechnet. Was dein Vertreter als Zauberei verkauft, ist in Wirklichkeit so einfach.

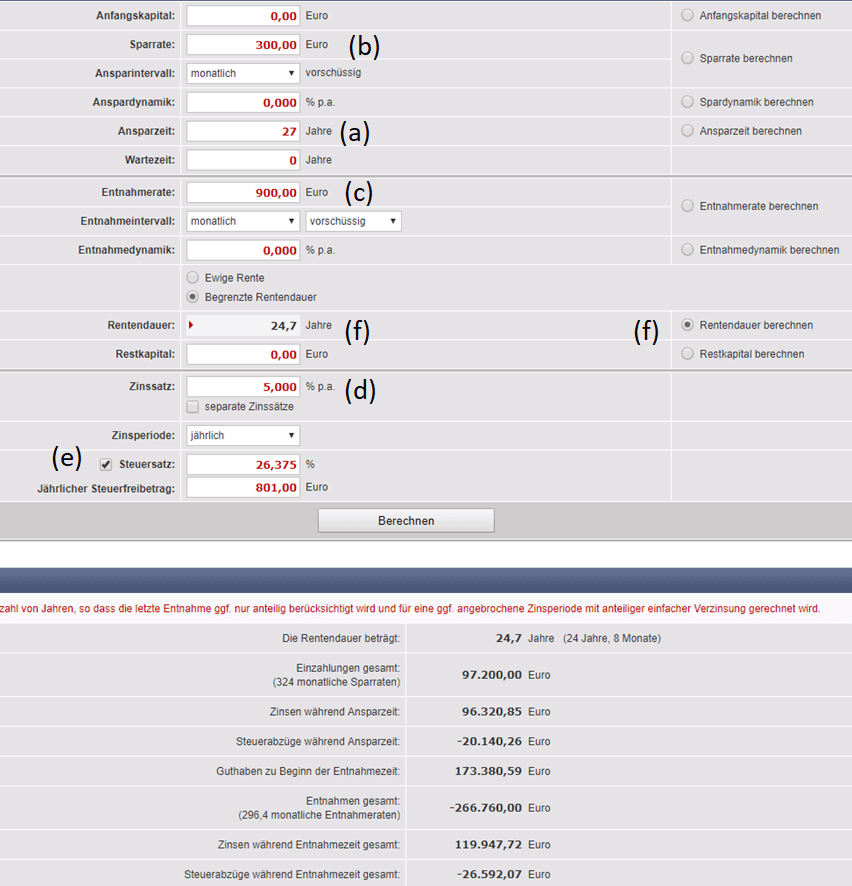

Ich möchte dies an meinem eigenen Beispiel vorrechnen. Ich bin bereit die nächsten (a) 27 Jahre (b) monatlich 300 Euro zu sparen. Möchte dafür (c) 900 Euro eigene Rente erhalten. Die Beträge werde ich zu (d) fünf Prozent anlegen. Aktuelle Steuern sollen bereits mit eingerechnet werden (e). Hierbei möchte ich ermitteln wie lange die Rente reichen wird (f).

Nachdem die Werte eingegeben wurden, ergibt sich folgender Rentenplan:

Somit reicht meine Rente 24,7 Jahre. Bis zum 92. Lebensjahr bekomme ich die 900 Euro extra Zahlungen zusätzlich zu meiner Standard-Rente. Natürlich kannst du jeden Parameter verändern und durch Probieren deinen eigenen Rentenplan erstellen.

Nachdem du deine Wunsch-Altersvorsorge erstellt hast, heißt es nur noch monatlich den errechneten Betrag zurück zu legen bzw. zu investieren. Nehme dir die Zeit um dich über verschiedene Möglichkeiten zu informieren, wie du selbst dein Geld gut anlegen kannst. Immer wieder gern empfehle ich dafür folgende Literatur:

- Money: Die 7 einfachen Schritte zur finanziellen Freiheit*

- Was die Reichen ihren Kindern über Geld beibringen*

- Der reichste Mann von Babylon: Erfolgsgeheimnisse der Antike*

- Souverän investieren mit Indexfonds und ETFs*

- Die Gesetze der Gewinner: Erfolg und ein erfülltes Leben*

Das war’s schon. Von nun an lässt du dies monatliche Sparrate in deine Altersvorsorge fließen.

Einmal im Jahr schaust du dir den Kontostand und die Entwicklung deines Vermögens an, machst eine Inventur. Hierbei hast du die Möglichkeit jederzeit deinen Plan anzupassen. Angenommen du verdienst ab einen Zeitpunkt deutlich mehr Geld, möchtest 500 statt 300 Euro in die Altersvorsorge investieren, dann schnapp dir den Vorsorgerechner und mache ein Update.

Versicherungen auf den Prüfstand

Dieser Rechner ist auch ein gutes Tool um das Angebot deines Versicherungsbetreuers kritisch zu hinterfragen. Beim Abschluss einer zusätzlichen Altersvorsorge werden genau diese Parameter festgelegt (monatliche Rate, Einzahldauer, Rente, …), sind somit sehr gut vergleichbar. Mache dir mal den Spaß und überprüfe ggf. deine bisherigen Verträge zur Rente.

Wie beginne ich jetzt sofort?

Solltest du einen monatlichen freien Betrag ermittelt haben, dann richte am besten einen ETF Sparplan ein. Selbst mit nur 25 Euro monatlich kannst du loslegen. Wie es funktioniert erklärt Kolja von Aktien Mit Kopf in seinem Video hier. Für den Einstieg ist der MSCI World als Wertpapier eine gute Wahl. Solltest du noch kein Wertpapierdepot besitzen, dann registriere dich am besten bei der ComDirect für das kostenlose Depot. Mit ihr arbeite ich schon seit Jahren und bin sehr zufrieden.

Nachdem du den Sparplan eingerichtet hast, nimmst du dir bitte jeden Monat ein bis zwei Stunden Zeit um deine finanzielle Bildung zu erweitern. Dafür kannst du dich gern hier weiter im Blog umsehen oder du nutzt die Literatur zum Thema (siehe oben).

Nach kurzer Zeit bekommst du ein immer besseres Gefühl und erste Erfahrungen im Bereich deiner Altersvorsorge. Der Sparplan läuft bereits und die ersten Renditen werden auf deinem Konto gutgeschrieben. Mittelfristig kannst du dein immer größer werdendes Wissen anwenden und noch besser investieren, Risiken einschätzen und neue Möglichkeiten austesten.

Zusammenfassung

Opa Erich oder Opa Matthias? Du hast die Wahl. Am Ende ist es deutlich vorteilhafter sich komplett selbst um seine Altersvorsoge zu kümmern. Besonders mit den Tools im Internet (Entnahmeplanrechner, Vorsorgerechner, …) hast du mittlerweile eine sehr einfache Möglichkeit dir einen Überblick zu verschaffen, einen eigenen Plan zu schmieden. Es wäre echt schade, wenn du wie Opa Erich diesen traurigen Tag nach jahrelangen Vorsorgen erlebst.

Ich wünsche dir eine finanzielle intelligente Zukunft

Christian

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

Schöner Artikel!

Er zeigt, dass bei regelmäßigem Sparen – und Investieren dieses Geldes in den Aktienmarkt die eigene Rentensituation überhaupt kein Problem mehr sein sollte.

Unvorstellbar aber 70% der Deutschen männlichen Hartz 4 Empfänger rauchen. http://doku.iab.de/kurzber/2014/kb2314.pdf (Seite 5 Unten).

Das ist der Beweis, das jeder aber wirklich jeder Arbeitnehmer im Monat 100-150 Euro in passive ETF investieren könnte.

Das Rentenproblem ist selbstgemacht.

Es besteht aus Unkenntnis des Aktienmarktes auf der einen Seite und aus fehlender Langristplanung auf der anderen.

Ich habe auch schon ein paar ähnliche Artikel darüber geschrieben:

http://freiheitsmaschine.com/2017/10/04/rente-mit-45-50-55-60-65-wann-du-willst-reich-sein-frei-sein/

Gruss und schönes Wochenende,

Maschinist

Hallo Maschinist,

ja recht hast du. Vor allem das mit dem Rauchen. Schlimmer kann man sich im Hamsterrad nicht festketten 🙂 Ich finde auch, dass es ein Fehler ist sich zu schnell an seine Lohnerhöhung zu gewöhnen. Wenn es mehr gibt, dann wird auch alles ausgegeben obwohl es vorher auch ohne des „Mehr“ auf den Lohnzettel ging. Wer jetzt alles verlebt, hat später nichts. 🙂

Danke für deinen Kommentar und eine gute frühe Rente wünscht

Christian

Moin,

ein sehr schöner Artikel und ein super Ansatz. Leider ist das Thema Rente und Versorgungslück bei den meisten noch nicht angekommen. Was wirklich traurig ist.

Ich habe vor kurzen einen Artikel über Armut in der Rente geschrieben und wie du in 7 Schritten vom Staat verarscht wirst.

Wenn du mir gestattest, verlinke ich ihn, da er wirklich gut und vor allem ergänzend passt:

https://hobbyinvestor.de/als-rentner-in-die-armut-sozial-gerecht/

Schöne Grüße

Sebastian

Hi Sebastian,

es wird meiner Meinung nach zu wenig an die finanzielle Zukunft gedacht. Und wenn dann werden monatlich 25 Euro (teilweise bei einem Einkommen von über 3.000 Euro) in einen teuren Versicherungsvertrag gespart. So kann auch keine Rente entstehen. Mir tut es immer leid wenn ich sehe wie finanzblind viele Menschen sind, obwohl das Thema nicht sehr schwer ist.

Klar darfst du verlinken. Wichtiges Thema und ein toller Artikel.

Inflationäre Grüße 🙂 vom

Christian