Schon Mr. Miyagi wusste, dass ein Bonsai Liebe und Pflege benötigt um zu einem wertvollen Exemplar heranzuwachsen. Regelmäßig bedacht wässern, für gutes Licht sorgen und auch die zu schnell wachsenden Triebe stutzen – all dies macht die Pflege eines besonderen Baumes aus. Über die Zeit entwickelt sich ein wertvoller Bonsai. Mein Baum heißt ETF Sparplan und er sehnt sich auch nach Pflege. Die Sparraten sind das Wasser, meine Aufmerksamkeit ist die Sonne und heute beschreibe ich dir wie ich meinen ETF richtig stutze. Ich möchte dir zeigen wie ich einmal im Jahr meinen Sparplan anpasse, so dass das Gleichgewicht wieder hergestellt wird und er zu einem ansehnlichen „Geld Bonsai“ heran wächst.

Ein ETF Sparplan …

ist meiner Meinung derzeit mit die beste Möglichkeit seine Ersparnisse sinnvoll anzulegen, mit guten Renditen. Hierbei hast du die Wahl aus verschiedensten ETFs, Exchange Traded Funds. Du kannst in Regionen (Welt, USA, Europa, …) investieren oder deine Entscheidung fällt auf einen Sektor (Aktien, Rohstoffe, Anleihen). Jeder ETF beinhaltet verschiedene Werte bzw. Unternehmen. Wählst du dich beispielsweise für den ISHARES DOW JONES U.S. SELECT DIVIDEND, dann investierst du in einem Atemzug in die 100 dividendenstärksten Aktien aus dem Dow Jones. Ab 25 Euro monatlich kannst du investieren. Ein Sparplan ist schnell eingerichtet, anschließend musst du dich darum nicht viel kümmern. Die meisten Investoren besparen mehrere Werte. So kann es sein, dass Jemand einen Sparplan eingerichtet hat, der aus folgenden Teilen besteht:

- 40 Euro – ETF, der den deutschen Aktienindex abbildet (26,6 Prozent Anteil)

- 40 Euro – ETF, der Europa abbildet (26,6 Prozent Anteil)

- 40 Euro – ETF, der die USA beinhaltet (26,6 Prozent Anteil)

- 30 Euro – ETF, in die Schwellenländer investiert (20,0 Prozent Anteil)

Monatlich 150 Euro investiert, und es entsteht ein schönes ETF Portfolio. Da dieses Portfolio im Vergleich zu Lebensversicherungen oder anderen Rentenprodukten eine deutlich geringere Kostenstruktur aufweist, arbeitet es viel profitabler. Die volle Kraft dieser Sparpläne entfaltet sich über die Jahre und mit Hilfe von Kurssteigerungen, dem Zinseszinseffekt und Renditen. Du kannst dir eine wahrhaft gute Absicherung fürs Alter schaffen. Dein kleiner Geld Bonsai wächst langsam, aber stetig. So wie er gestutzt werden möchte, damit ein Trieb nicht auffällig stark wächst, so stutze ich die Äste meines ETF Sparplans. Er wird ausbalanciert, auch Rebalancing genannt.

Wozu einen ETF – Sparplan ausbalancieren?

Über die Jahre spart sich doch eine beachtliche Summe zusammen. Besonders durch Kursgewinne und ReInvest kann es sein, dass du eines Tages überrascht feststellst, dass du deutlich mehr im Depot hast, als eingezahlt wurde. Du hast Profit gemacht und freust dich. Zusätzlich wirst du feststellen, dass sich die Werte verschieden stark entwickelt haben. Nach fünf Jahren kann es durchaus wie folgt ausschauen:

- 2400 Euro – ETF deutscher Aktienindex (20,5 Prozent Anteil)

- 2400 Euro – ETF, Europa (20,5 Prozent Anteil)

- 2400 Euro – ETF, USA (20,5 Prozent Anteil)

- 4500 Euro – ETF, Schwellenländer (38,5 Prozent Anteil)

Somit ist ein Ungleichgewicht entstanden und die Schwellenländer machen einen Großteil deines ETF Depots aus. Das ist schön, denn diese Schwellenländer haben sich super entwickelt. In die Zukunft geblickt besteht die Möglichkeit, dass dein Depot zu über 50 Prozent aus den Schwellenländern besteht. Auf der einen Seite gut, auf der anderen Seite auch gefährlich. Ein zu großer Wert, in dem Fall der Schwellenländer ETF, im Depot bürgt die Gefahr eines größeren Verlustes bei fallenden Kursen oder partiellen Crashs. Weiterhin hat sich dein initialer Sparplan „verschoben“. Alle Werte sollen doch gleichmäßig wachsen, oder?

Aus diesem Grund justiere ich einmal im Jahr meinen ETF Sparplan. Ich möchte, dass das Wunschverhältnis behalten wird und die Äste gleichmäßig wachsen. Und dieses Jahr möchte ich dir zeigen, wie ich es mache. Am echten Beispiel.

Mein ETF Portfolio

Vor reichlich 2 Jahren setzte ich mir einen ETF – Sparplan inspiriert aus den Erkenntnissen des Buches „Souverän investieren in ETFs: Wie Privatanleger das Spiel gegen die Finanzbranche gewinnen“*![]() auf. Ein Konstrukt aus aus diversen Sektoren. Dabei war mein Plan eine Aufteilung, welche sich unter den Werten wie folgt gestaltete:

auf. Ein Konstrukt aus aus diversen Sektoren. Dabei war mein Plan eine Aufteilung, welche sich unter den Werten wie folgt gestaltete:

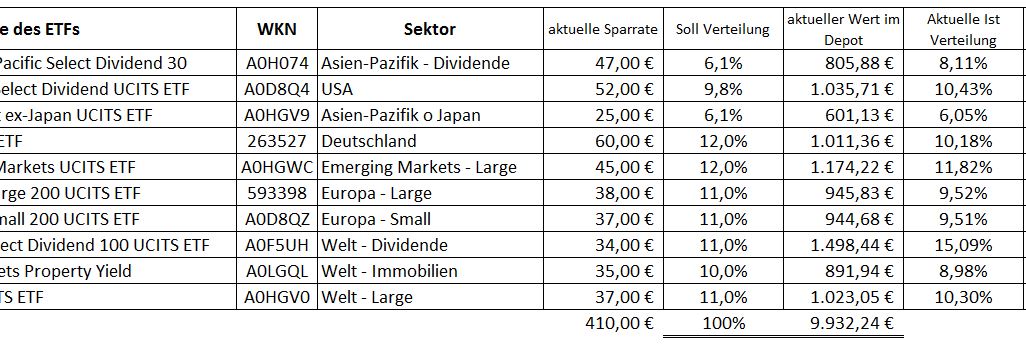

Asien, Europa, Amerika, Deutschland und Immobilien, insgesamt hat mein Bonsai 10 Hauptäste. Diese entwickelten sich im letzten Jahr verschieden gut, so dass sich zum Jahresbeginn 2017 folgende Aufteilung ergab:

Asien Pazifik hat sich prächtig entwickelt im Vergleich zu den anderen ETFs und somit nun mehr „Verteilungsprozente“. Deutschland hängt noch ein wenig der Zielverteilung hinterher. Angenommen der Sparplan entwickelt sich in diesem Jahr analog zu letzten Jahr, dann wird der Asien Pazifik ETF immer mehr Gewicht im Depot bekommen und sich immer weiter vom Soll entfernen. Mein Ziel ist es über eine längere Zeit ein „Gleichgewicht“ zu behalten. Ich möchte mich nicht zu sehr von meiner Wunschverteilung entfernen.

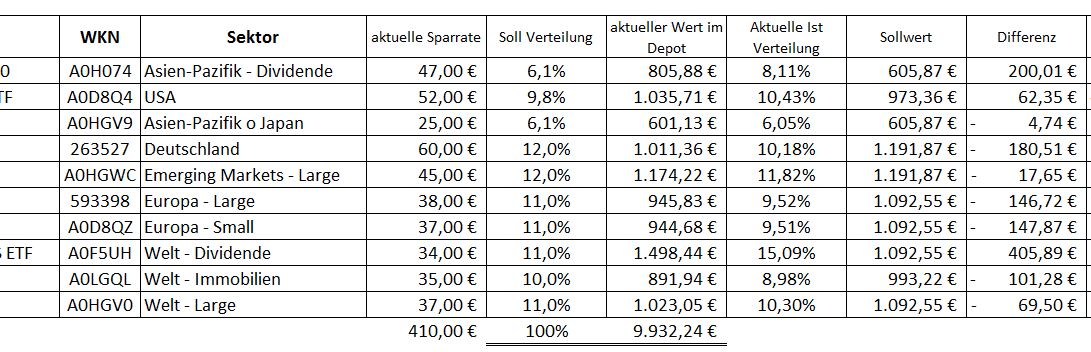

Wie weit ich entfernt bin rechne ich aus indem ich den ETF Portfolio Gesamtwert mit der Soll Verteilung multipliziere und den Sollwert errechne:

Bleibe ich beim Asien Pazifik Beispiel.

6,1 Prozent * 9.932,24 Euro ergeben 605,87 Euro Sollwert. Da der aktuelle Wert schon 805,88 Euro beträgt, ist dieser ETF schon 200,01 Euro zu groß.

Diese Rechnung führe ich mit jedem der ETFs durch, und bekomme somit heraus ob der ETF zu groß oder zu klein ist.

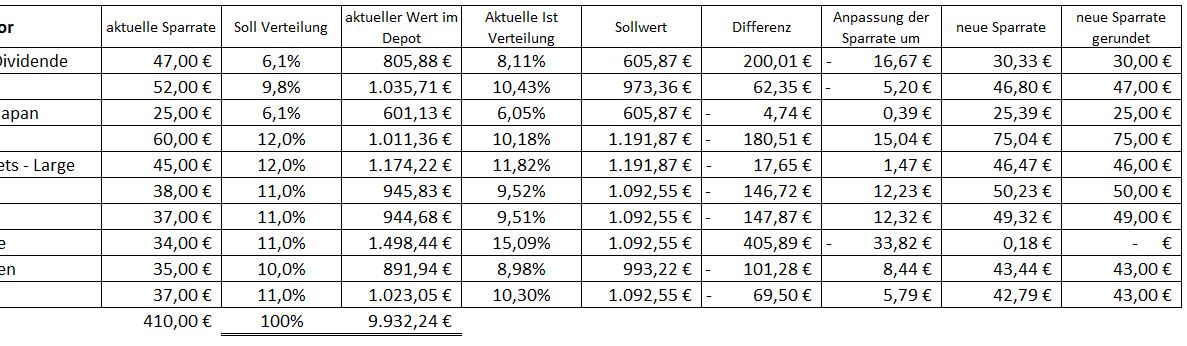

Jetzt geht es daran den Sparplan anzupassen um diese Differenzen auszugleichen. Dabei gibt es verschiedene Herangehensweisen. So ist es zum Beispiel möglich die zu kleinen ETFs manuell nachzukaufen, um das Gewicht im Portfolio wieder anzupassen. Meine Vorgehensweise ist hier anders. Und zwar nehme ich die Differenz und teile sie durch 12. Ich bekomme damit heraus um wie viel ich meinen Sparplan anpassen muss, damit nach 12 Monaten die heutige errechnete Differenz ausgeglichen ist. Beim Asien Pazifik bedeutet dies folgendes:

200,01 Euro durch 12 Monate ergibt 16,67 Euro

Durch die Verringerung der Sparrate um 16,67 Euro gleiche ich in 12 Monaten die heutige Differenz aus. Der Rest gestaltet sich einfach. Da ich die Sparrate um 16,67 Euro Verringern muss und ich bis dato 47 Euro monatlich gezahlt habe, ist die neue Rate 30,33 Euro. Diesen Wert runde ich dann, in dem Fall auf 30 Euro, und habe die neue Sparrate. Auch diesen Vorgang wiederhole ich für alle ETFs und erhalte nun alle Anpassungen der Sparraten.

In dieser Tabelle siehst du die Ergebnisse auf meine ETFs angewandt. Nun heißt es alle Werte im Sparplan anzupassen und fertig. In einem Jahr schaue ich wieder in mein Depot und passe alles wieder an. Ich stutze meinen Geld Bonsai. Sollte die neue Sparrate unter 25 Euro ergeben, dann nutze ich diesen Mindestwert damit der Sparplan weiter ausgeführt wird. Dies ist in meinem Portfolio bei Welt – Dividende der Fall, und resultiert aus einem manuellen extra Einkauf dieses ETFs in den letzten Monaten. Hier habe ich durch eine extra Order den Wert „hochgetrieben“.

Warum gehe ich so vor beim ausbalancieren?

Weil es für mich logisch ist (schmunzel). Mir gefällt das Prinzip zu ermitteln wie weit jeweils der ETF vom Soll entfernt ist, und dieses gleichmäßig über die nächsten 12 Einzahlungen auszugleichen. Weiterhin ist es eine Art antizyklische Investition. Sollte es beispielsweise mal in Asien mit den Kursen in den Keller gehen, dann wird nach dem ausbalancieren die Sparrate automatisch erhöht und ich kaufe „billiger“ mehr Anteile ein, um die Sollverteilung zu erhalten. Umgekehrt werden weniger ETF Anteile gekauft, wenn der Kurs in den letzen Monaten durch die Decke geschossen ist.

Zusätzlich ist diese Methode mathematisch eindeutig für mich und die Emotionen bleiben komplett außen vor. Es wird klar definiert, wie der Sparplan anzupassen ist. Selbst wenn mir ein ETF besser gefällt, weil er eine höhere Ausschüttungsquote hat, wird dieser das Opfer der Mathematik und des rationalen Investieren.

Mir ist bewusst, dass diese Methode des Ausgleichen nicht der Stein der Weisen ist. Es gibt noch einige weitere Arten dies zu realisieren, doch ist es meine Methode mit der ich mich wohl fühle.

Anleitung und kostenfreier Download

Natürlich musst du dich jetzt nicht mit dem Taschenrechner hinsetzen und alles per Hand ausrechnen. Solltest du einen Sparplan haben und möchtest diesen ausbalancieren, dann nutze den folgenden Download.

>> ETF Rebalancing – ETF Sparplan ausbalancieren – Download Excel <<

Kostenfrei und nur den einen Klick entfernt

Mit dieser Excel Kalkulation kannst du das Ausbalancieren über deinen Sparplan einfach und schnell berechnen. Nutze dafür die Tabelle „Mein Sparplan“ und gehe wie folgt vor:

- Trage die Namen deiner ETFs (und wenn nötig die WKN und den Sektor ein) – hellgrün

- Fülle deine Sollverteilung aus – dunkleres Blau

- Ergänze die Sparraten und den derzeitigen Wert im Depot – helleres Blau

Und fertig. Nachdem du alles eingetragen hast, kannst du die neuen Sparraten in deinem Wertpapiersparplan anpassen. Sollte die neue Sparrate unter der Mindestsparrate fallen, dann entscheide ob du die Besparung aussetzt oder mit dem Mindestbetrag fortführst. Ich empfehle hierbei die Fortführung, da es sich beim nächsten ausbalancieren ausgleicht.

Im Download findest du noch zwei weitere Tabellen. Eine Tabelle mit einem einfachen Beispiel zur Ausbalancierung von drei ETFs, sowie die komplette Aufstellung und Berechnung des hier im Beitrag verwendeten Beispiels.

Fazit

Heute haben wir ganz schön Zahlen jongliert um unseren Geld Bonsai zu stutzen. Solltest du jedoch über längere Zeit das Ziel verfolgen einen Sparplan zu füttern, dann mache dir ruhig einmal Gedanken wie dein Geld gleichmäßig wächst. Vielleicht hilft dir meine Methode dabei oder inspiriert dich zu alternativen Herangehensweisen.

Viel Erfolg wünscht

Christian

Wichtig: Die Nutzung des Berechnungstools geschieht auf eigene Verantwortung und Gefahr. Auch die in den Beispielen benannten Wertpapiere stellen keine Kaufempfehlungen dar. Solltest du dir noch unsicher sein, oder fehlen dir Grundkenntnisse, dann empfehle ich dir unter anderem folgende Bücher zu kaufen und zu lesen:

![]()

![]()

![]()

![]()

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

Hallo Christian,

dein Rebalancing Konzept macht durchaus Sinn. Aber mich würde interessieren wie hoch deine Sparplangebühren sind; die Sparraten sind ja enorm klein.

Das Portfolio sieht dafür ordentlich diversifziert aus; macht aber bei solch geringen Sparraten wirklich nur Sinn, wenn sämtliche Sparpläne komplett! kostenlos sind. Wo gibt’s das?

Falls keine kostenlosen Sparpläne bespart werden, würde ich die Anzahl der ETFs deutlich verringern bis auf 2-3 Stück (der STOXX Europe 600 enthält beispielsweise sowohl den Stoxx Europe Large 200 als auch den Stoxx Europe Small 200).

Grüße ETF-Wahl

Guten Abend Konstantin,

vielen Dank für deinen Beitrag. Ich denke mal du kennst das … die Bank hat einen ETF in einer Aktion und irgendwann, meist zum Jahreswechsel, gibt es dann die Gebühren. 🙂 Derzeitig liegen die bei 1,5 Prozent auf den Kauf. Macht 15 Euro auf 1000 investierte Euro. Nicht wenig, jedoch unterbiete ich die Konditionen der meisten Fond – Vermögensberater bzw. Banken. Mein Plan war es die Sparpläne so lang zu begleiten, bis im Durchschnitt jeder 2000 Euro schwer ist. Also noch ungefähr 1,5 Jahre. Wenn ich dann alles in einen Top werfe habe ich 0,8 – 1 Prozent Kaufgebühren (Kostenfreie Zeit und dann die Zeit mit Gebühren). Das ist für mich okay. Öfter die ETFs zu wechseln in Werte die in der Aktion und kostenlos sind … das bin nicht ich. Da fühle ich mich nicht wohl. Da fahre ich lieber bei gutem Wetter mit dem Fahrrad auf Arbeit und hole die Gebühren zurück und mach was für den Körper. Das bin mehr ich. Denn wer länger lebt, hat mehr Zinsen 🙂

Oder gibt Angebote wo ich sicher die nächsten 2-3 ETF Sparpläne kostenlos begleiten kann? Das wäre dann eine Alternative.

So jetzt gehe ich erst mal auf deine Seite ein wenig schmökern 😉

Einen (E)xtrem (T)ollen (F)eierabend wünsch ich dir.

Christian

Hallo Christian,

wenn du dich mit den knapp 1% Kaufgebühren wohlfühlst ist das OK. Ich hingegen bespare meine ETFs lediglich halbjährlich in dem ich sie direkt Kaufe, also ohne Sparplan. Hierbei bin ich nicht von den Sparplankonditionen abhängig und habe durch das vorherige Ansammeln der Sparraten wesentlich höhere Beträge zur Verfügung. Meine Kaufkosten liegen somit im Schnitt bei 0,3%. Im übrigen nähern sich ab einem ausreichend langen Zeitraum die Performance von kurzen und langen Sparintervallen an; demnach erreicht das jährliche Sparen in etwa die gleiche Rendite wie das monatliche Sparen. Das nur zur Info.

Schönen Tag noch!

Grüße ETF-Wahl

Hallo,

erstmal finde ich den Artikel sehr gelungen! Rebalancing ist ein wichtiges Thema! Die Gebühren halten sich in Grenzen. Bei größeren online Banken gibt es die im Artikel genannten ETFs zu einem dauerhaften Aktionspreis. So kann man die Kosten insgesamt auf unter 1% drücken. Ich hab selbst mal einen ganz ähnlichen Artikel mit ähnlicher Asset Allocation verfasst:

http://www.investieren-mit-kopf.de/2016/12/16/eine-moegliche-etf-stategie/

Pingback: Finanzieller Minimalismus - passives Einkommen - Tipps und Übersicht › selbst-schuld.com

Pingback: Dividenden Aktien finden & bewerten mit Dividend.com und FAST Graphs › selbst-schuld.com

Hey, toller Beitrag Christian, vielen Dank dafür!

Eine Frage: Könnte man deine Tabelle theoretisch auch um seine P2P-Kredite erweitern? Also wenn diese beispielsweise 20% meines Gesamtportfolios ausmachen sollen, könnte ich diese doch auch mit deinem Tool rebalancen oder? Dann würde ich einfach die monatliche „Sparrate“ (also den Dauerauftrag auf die entsprechende P2P-Plattform entsprechend erhöhen oder verringern). Was meinst du?

Hallo David,

fantastisch. Das ist eine sehr guter Gedanke und du hast mich damit für einen komplett neuen Artikel inspiriert. Es wird zwar ein paar Tage, da ich gut zu tun habe derzeitig, doch werde ich einen einfachen Rebalance-Rechner zusammen basteln und dazu einen Beitrag scheiben. ETF, Aktien, Festgeld, P2P Kredite und Co finden dann in diesem Tool statt. Ich denke, dass wird vielen helfen und ist einen Beitrag wert. Vor allem kann ich es dann auch gleich nutzen.

Vielen Dank und einen angenehmen Tag wünsche ich dir

Christian

Hallo, ich habe das mal mit deiner Tabelle versucht. Sie liegt schon seit über einem Jahr, wo ich den Sparplan anlegte, auf meinem Rechner, aber bei mir kann ich sie nicht anwenden, denn ich spare geringe Beträge (50/25/25). Aber das ist ok, in einem Jahr ist da echt nicht viel passiert.

Was für mich viel spannender währe, wie ich das Rebalancing mit meinem Stationären Depot mache, denn da gibt es keine Sparraten. Ich habe vor gut einem Jahr in vier ETF investiert und habe eine 70/30 Strategie angewendet, nun will ich aber wissen, ob die noch stimmt und ob ich umverteilen muss……

Persönliche Meinung: Ich denke, dass dieses Vorgehen in erster Linie etwas für Nerds ist 😉 Alles viel zu viel Gerechne und Feinoptimierung, die wenig bringt. Überhaupt sind Soll-Werte bis auf die Nachkommastelle etwas arg ingenieurhaft gedacht. Das bringt am Ende kaum mehr Rendite, kaum weniger Risiko, aber viel Betriebsaufwand. Der einfache Sparer braucht es viel gröber. Sogar mir als stark überdurchschnittlich Interessiertem ist das viel zu viel Gehühnere. Kennst du die Studie zum Einfluss der Gewichtungen auf die Rendite? Ist fast alles ziemlich egal.

Und wie du nach der Lektüre von Kommers Buch auf dieses Portfolio kommst, ist mir schleierhaft: Zu viele Positionen, komische Dividendensachen dazwischen, noch ein Dax-ETF, keine Small Caps, Japan auch nicht dabei (vermutlich wegen der schlechten Performance in den letzten 40 Jahren, aber wer weiß, wie es wird?) Merkwürdig unübersichtlich und lückenhaft. Auch nicht überschneidungsfrei. Man kann doch mit 3 ETFs alle Aktien abbilden: MSCI World, MSCI World Small Cap, MSCI EM IMI.