Dein Geld fühlt sich im Sparstrumpf nicht wohl. Es liegt still und wird jeder Bewegung beraubt, möchte fließen auf den Weg zur finanziellen Freiheit. Die Frage: „Arbeite ich, oder arbeitet mein Geld?“ wird mit „ich“ beantwortet, dein Geld ist gefangen. Doch was passiert, wenn du deine Ersparnisse in die freie Welt schickst, arbeiten und spielen lässt? Ist es möglich, dass es sich lohnt wenn dein Geld für dich arbeiten geht?

Immer wieder begegnet uns der CASHFLOW, selbst gestandene Unternehmen achten immer mehr, dass ihr Geld, teilweise ihre Schulden, arbeiten. So wird ein Kreislauf generiert, der unendlich funktioniert, es fällt genug ab um zu leben oder das Unternehmen zu finanzieren. Ein wenig wie ein Perpetuum-Mobile des Geldes dreht sich die Maschinerie. Dabei ist es nicht wichtig wie groß dein Vermögen ist, sondern was es (für dich) macht.

Ich möchte dir im heutigen Beitrag meine Gedanken zum Thema „Cashflow und Reichtum“ vermitteln und ein paar Denkanstöße mitgeben. Dein Geld soll fließen, damit du die Frage: „Arbeite ich, oder arbeitet mein Geld?“ mit „mein Geld“ beantworten kannst. Hamsterrad ade bitte …

Cashflow – die intelligente Art reich zu sein?

Unbestritten ist die Entwicklung von Abos und Flatrates in der heutigen Zeit. Ich finde es erstaunlich und immer wieder beeindruckend was heutzutage abonnierbar ist. So kannst du heutzutage deine Rasierklingen* regelmäßig und zu sehr günstigen Preisen liefern lassen. Mit einer Jahresgebühr von wenigen Euro bekommst du bei Amazon-Prime eine Film-Flatrate*. Sehr komfortabel, besonders für alle unter uns, die sich noch daran erinnern können wie früher eine Videothek aufgesucht werden musste um einen Film zu leihen. Und selbst eine Tinten-Flatrate bietet HP an. Hierbei ist es möglich ab 2,99 Euro im Monat immer drucken zu können, und bevor die Patrone leer ist, liegt die nächste schon in deinem Briefkasten. Unzählige weitere Abo-Angebote überschwemmen derzeitig den Konsum-Markt.

Dahinter steckt ein cleveres und modernes Denken. Die Unternehmen möchten nicht Gewinn mit einem (großen) Verkauf, sondern verlangen von den Konsumenten regelmäßig etwas Geld, dafür dauerhaft. Sie verzichten darauf den großen Gewinn jetzt zu haben, und investieren gleichzeitig jeden Euro in das Perpetuum Mobile (des Cashflows). Ohne viel Eigenkapital zu besitzen, weiß der Unternehmer, dass jeden Monat ein bestimmter Betrag zurück fließt, egal ob durch Abos oder Wartungsverträge.

Und genau dieses Prinzip kann jeder Sparer sich zu Eigen machen. Dafür sorgen, dass kein Geld da ist und monatlich dafür Geld kommt. Klingt verrückt? Ist aber sehr clever.

Cashflow mit 100.000 Euro (Beispiel)

Angenommen du kommst zu 100.000 Euro. Erbschaft, Lottogewinn oder auf der Straße gefunden, egal. Du hast dieses Geld und was machst du damit?

Falsch (kein Cashflow)

Hierbei werden die 100.000 Euro auf ein schlecht oder nicht verzinstes Sparbuch gelegt. Natürlich sind sie nicht gleich ausgegeben. Schließlich möchte man für schlechte Zeiten eine Reserve haben. Oder falls mal wieder was kaputt geht oder ein Auto benötigt wird, ist ein Puffer da. So lebt es sich über die Jahre gut, ab und zu wird ein wenig Geld entnommen und irgendwann ist es deutlich weniger bzw. verbraucht.

Richtig (Cashflow erzeugen)

Die 100.000 Euro werden direkt ausgegeben, so dass kaum noch Geld übrig ist. Mit ausgeben meine ich selbstverständlich investieren in Anlageformen mit guten Rückflüssen. Nach der Investition ist dein Geld (weg)geflossen und zukünftig fließt es kontinuierlich zurück.

Angenommen du investierst die Summe einzig in einen gut ausschüttenden ETF wie den Global Select Div. 100, dann bekommst du aktuell (Stand 19.08.2017) 5,66 Prozent Ausschüttungen. Macht bei 100.000 Euro immerhin 5.660 Euro Rückfluss im Jahr. Somit hast du gewaltige 105.660 Euro Cashflow erzeugt, dein Geld fließen lassen. In diesem Fall kannst du jedes Jahr über 5.000 Euro ausgeben. Nach zwanzig Jahren hast du somit 100.000 Euro ausgegeben (Ausschüttungen) ohne die 100.000 Euro angerührt zu haben (Vermögen). Möglicherweise ist dein Vermögen zusätzlich mehr wert. Da der ETF selbst in den letzten fünf Jahren durchschnittlich über 8 Prozent an Wert gewann, gehe ich davon aus, dass der Kurs langfristig steigt.

Im Grunde bedeutet dieses Cashflow-Strategie, dass du bis zu deinem Lebensende 457,64 Euro im Monat entnehmen kannst, dabei niemals ein dein Grundvermögen musst (Rente). Würdest du dein Geld nicht fließen (angelegt) lassen, dann ist nach 18 Jahren das Geld alle.

Wie baue ich einen Cashflow auf?

Nicht jedem von uns werden 100.000 Euro geschenkt, viele müssen erst einmal dahin arbeiten bzw. sparen. Doch Jeder kann sofort anfangen sein Geld arbeiten zu lassen. Es ist nicht schwer Investitionsmöglichkeiten mit fünf und mehr Prozent zu finden. Am besten wirfst du einen Blick in den Artikel Finanzielle Freiheit: Wie soll ich mein Geld anlegen? Zehn verschiedene Arten dein Geld anzulegen habe ich für dich zusammengetragen. Meine aktuellen Top 3 sind:

- Gut ausschüttende Aktien und ETFs

- Exporo Immobilien-Investment – Erfahrungsbericht hier

- AuxMoney P2P Kredite – Erfahrungsbericht hier

In jedem dieser drei Fälle ist es einfach mit kleinen Summen zu beginnen. Fernab von jedem Versicherungsvertreter kannst du bereits ab 25 Euro monatlich sparen und investieren. Ich kann dir nur empfehlen so früh wie möglich damit anzufangen, denn die Zeit und der Zinseszins-Effekt sind auf deiner Seite. Angenommen du möchtest zu deinem Renteneintritt 100.000 Euro besitzen um die monatlichen 457,64 Euro Extra-Rente zu bekommen, dann brauchst du nur 40 Jahre 139,95 Euro zurück zulegen.

Viele hart arbeitende Menschen überweisen monatlich deutlich höhere Beiträge an eine private Altersvorsorgeversicherung und bekommen weniger monatliche Rente ausgezahlt. Hinzu kommt, dass sie entweder Rente oder eine einmalige Auszahlung des angesparten Kapitals wählen können. Kümmerst du dich um deinen Cashflow, dann gehört dir Beides. Achte somit zusätzlich auch darauf beim Aufbau eines Cashflows, dass das Geld nur durch eigene Hände fließt. Sind beispielsweise die Hände eines Versicherungsvertreters im Spiel, dann schöpfen sie kontinuierlich etwas ab, deine Endsumme wird deutlich kleiner.

Schulden und Müll-Cashflow

Immer wieder höre ich die Ausrede, dass kein Cent am Monatsende übrig ist um überhaupt etwas anzusparen. Dies kann ich nicht nachvollziehen, da an dieser Stelle die Lebensweise nicht mit dem Einkommen harmoniert und man dringend aktiv werden sollte. Schaue dir dazu bitte folgende Artikel an:

- 100 Euro im Monat über? Dann kannst du einfach 100.000 Euro sparen!

- Sparen ohne es zu merken – Meine Fingernageltipps

- Sparen – unnötige Ausgaben vermeiden – 5 Tipps

- Finanzielle Freiheit – 8 Gewohnheiten, die dich am finanziellen Erfolg hindern

- Kein Geld am Monatsende?

- Kein Geld am Ende des Monats? – Das Haushaltsbuch

- Spartipp – Hosengeld

Sollte es dir dennoch schwer fallen etwas zusammen zu kratzen, dann mache deinen „Müll“ zu einem Cashflow. Beim Besuch von Bekannten oder Verwandten erlebe ich oft, dass es „Schmuckstücke“ in der Wohnung oder im Haushalt gibt, die „später bestimmt viel wert sind“. Aus diesem Grund werden sie nicht genutzt und stehen rum mit der Hoffnung auf eine Wertsteigerung. Ob sie dann später deutlich an Wert gewinnen, ist fraglich. Und falls doch, dann muss erst einmal ein Interessent gefunden werden, der bereit ist diesen Wert zu zahlen. Diese Schmuckstücke generieren keinen Cashflow.

Angenommen du besitzt gutes altes wertvolles Besteck und ein Fotoalbum aus dem zweiten Weltkrieg. Beides kannst du für 1.500 Euro verkaufen.

Variante 1:

Du behältst Beides. So generieren dir die Sachen keinen Cashflow. Du hoffst in 30 Jahren ist es deutlich mehr wert.

Variante 2:

Du legst die 1.500 Euro Beispielsweise in einer Immobilien-Investition bei Exporo zu 6% an. Hier wirst du nach 30 Jahren 8615,24 Euro gemacht haben. Rückflüsse (Cashflow), das ständige ReInvestieren und die Zeit haben dein Geld vermehrt. Du hast das Sechsfache aus dem Wert des Bestecks und des Foto-Albums gemacht.

Bevor du auf Wertsteigerungen hoffst, kannst du das Geld auch investieren und etwas Besseres daraus machen. Zusätzlich entmüllst du noch dein Leben und bist dein altes Besteck los.

Positiver Cashflow mit negativen Zahlen?

Geld verdienen mit einem Kredit, denn was passiert wenn du einen Kredit zu 2,5% jährlichen Gesamtkosten und Zinsen aufnimmst, es schaffst 6 bis 8 Prozent mit diesem Geld zu erwirtschaften? Richtig du machst plus und gehst am Ende mit mehr Geld aus dem Geschäft. Eine Methode, welche besonders bei Immobilien genutzt wird. Der positive Cashflow (Mieteinnahmen) ist größer als die die zu zahlenden Raten des Immobilien-Kredits. Du kannst somit mit einem Kredit Geld verdienen. Ein spannendes Experiment dazu hat Ingo von Mission Cashflow durchgeführt. Er hat einen Negativ-Kredit aufgenommen und möchte zeigen, was daraus wird, nachdem es in Aktien investiert wurde.

Soll Geld für dich arbeiten, du keines besitzen, dann spricht nichts dagegen dir welches zu kreditieren. Besonders aktuell gibt es beispielsweise von Smava Geld geschenkt, da du weniger zurückzahlen musst, als du dir leihst.

Ich weiß nicht wie lange dieses Angebot aufrecht erhalten wird, doch im allgemeinen sind die derzeitigen Kreditsätze von ausgewählten Smava Angeboten* unter denen von gut ausschüttenden ETFs, AuxMoney, Exporo und Co.

Bitte denke bei dieser Art von Cashflow daran dich umfassend in die Thematik einzulesen und zu lernen. Einfach Geld zu leihen und mit Bauchgefühl in eine Investition zu stecken, muss nicht immer gut gehen. Meine grundlegenden Buchempfehlungen findest du hier unter Geld und finanzielle Freiheit.

Das richtige Mindset

Der wichtigste Punkt in der Cashflow-Thematik ist dein Mindset. Du solltest lernen auf dein Geld zu verzichten, es auszublenden. Da es den ganzen Tag für dich arbeiten soll, wird es nie zuhause sein. Optimal hierbei ist es so wenig wie möglich Barmittel zu besitzen, dafür alles zu investieren. Die Frage hierbei ist nicht wie viel Geld du hast, sondern wie stark es fließt, für dich arbeitet. Stell dir vor dein Erspartes Geld bringt dir jeden Monat 1.000 Euro Gewinn ein, positiver Cashflow. Dann ist es an der Stelle egal ob dieses Geld aus 100.000 Euro generiert wird, oder aus fünf Millionen Euro. Die Höhe deines Vermögens ist zweitrangig. Wichtig ist dabei, dass alles übrige Geld monatlich in dieses Vermögen einfließt, damit der Rückfluss immer größer wird.

Ich musste auch erst einmal umdenken. Anfangs sollte die Zahl auf meinem Konto immer größer werden, nun möchte ich einfach nur meine monatlichen Rückflüsse erhöhen.

So habe ich 2015 monatlich 38,90 Euro Rückflüsse verzeichnen können, ein kleiner Wochenendeinkauf. 2016 waren es 108,35 Euro und aktuell im Jahr 2017 liege ich bei 282,98 Euro, welche aus Investitionen und den ersten Einnahmen aus diesem Blog hier generiert werden. Rechne ich dies auf das aktuelle Jahr hoch, dann sind dies 3395 Euro, sehr cool. Diesen Betrag jeweils angelegt bei 6 Prozent, kann ich mich zu meiner Rentenzeit über eine viertel Million Euro freuen, 1300 Euro monatlich.

Das Mindset in kurz:

- Spare so viel wie möglich

- Lege es renditestark an

- Fange so früh wie möglich an – am besten heute noch

- Reinvestiere alle Rückflüsse und Rendite

- Versuche deine monatlichen Rückflüsse zu erhöhen

- Achte nicht primär auf die Zahl deines gesamten Vermögens

Der Entnahmeplan …

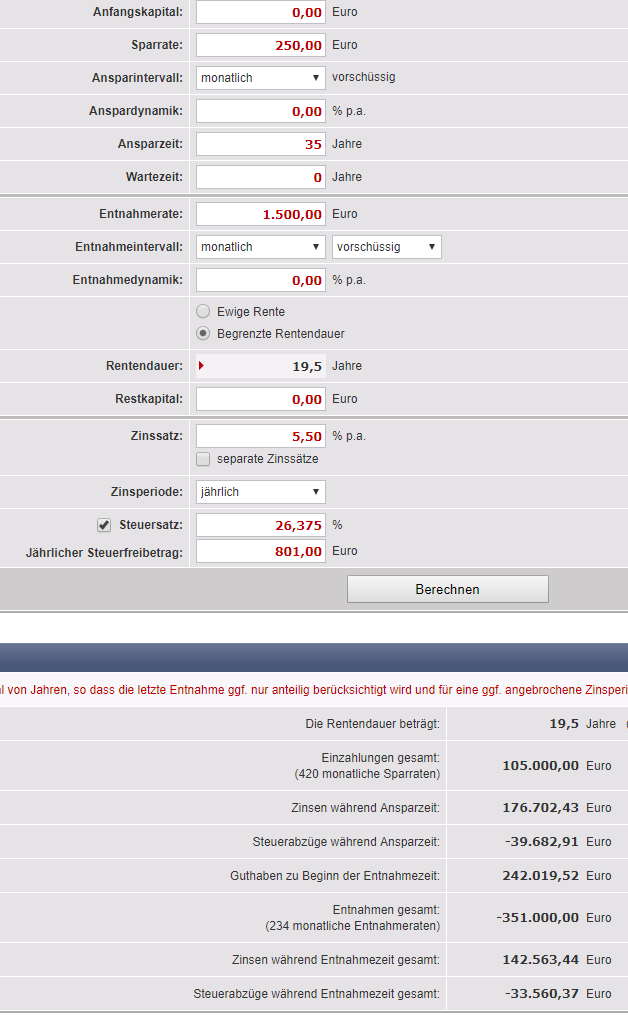

gehört zum Cashflow dazu. Wenn ein Cashflow für dich arbeitet und sich ein Vermögen angesammelt hat, dann wird es Zeit sich Gedanken über einen sogenannten Entnahmeplan zu starten. Nun wird es sehr interessant, da du deine eigene Rente bzw. Rückflüsse planen wirst. Am besten erklärt sich dies an einem Beispiel: Angenommen du bist 30 Jahre alt und beschließt jeden Monat 250 Euro zurück zulegen. Dann besitzt du mit 65 Jahre und 5,5 Prozent angelegt stolze 242.019,52 Euro. Dabei habe ich den aktuellen Steuersatz und die Abgaben bereits berücksichtigt. Mit diesem Wert kannst du knapp 20 Jahre, somit bis zu deinem 85. Geburtstag, jeden Monat 1.500 entnehmen und hast eine so stolze Extra-Rente. Hier einmal die komplette Berechnung dazu mit Hilfe von http://www.zinsen-berechnen.de/vorsorgerechner.php

In diesen Jahren fließt dein Geld, und zwar gewaltig in deinen Bargeldbeutel. Dadurch, dass regelmäßige Rendite entstehen reicht dein Geld länger. Schau dir das einmal genauer an. Du hast „nur“ 105.000 Euro angespart bekommst über die Zeit 319.265,87 Euro Zinsen (Ansparzeit und Entnahmezeit). Es wird somit ein wahnsinniger Cashflow erzeugt, welche deine komplette Rentenzeit begleitet, hoffentlich bis zum letzten zufriedenen Atemzug.

Fazit:

Sorge dafür, dass dein Geld so viel wie möglich für dich arbeitet. Je mehr es das tut, desto weniger musst du arbeiten. (schmunzel) Konzentriere dich nicht unbedingt auf die Größe deines Bankkontos, sondern darauf, dass du Rendite und Rückflüsse generierst, einen Cashflow erzeugst. Auch wenn es anfangs langsam und schwerfällig beginnt, nimmt dieses Prinzip mit den Jahren immer mehr Fahrt auf, so dass es irgendwann deine Erwartungen überholt. Lebe so, dass du dann noch alt genug wirst. Dann stimmt nicht nur dein Cashflow, sondern dein Lifeflow.

Und genau das wünsche ich dir

Christian

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

Ingo von Mission-Cashflow

Hi Christian,

danke fürs erwähnen meines Artikels zum Negativzins.

Stimme grundsätzlich mit deinem Artikel überein, nur das mit dem Entnahmeplan sehe ich kritisch. Du rechnest mit 19,5 Jahren Rentendauer. Wer sagt dir aber, wie lange du wirklich lebst? Ganz schwierige Frage.

Ich gehe davon aus, dass ein gesunder Mensch unserer Generation deine 85 Jahre mindestens schafft, eine große Zahl wird sicher noch älter werden. Irgendwann ist das Geld alle. Also doch lieber gleich ein Portfolio, das ohne Entnahme genügend Cashflow erzeugt. Meine Meinung.

CU Ingo.

Hihi Ingo,

natürlich ist ein genügend großes Portfolio die beste Lösung. Ich denke mal für einige Leser ist es nicht möglich ein solches aufzubauen. Möglicherweise aus Spar und Investitionsgründen. Manche haben auch einen finanziellen Schicksalsschlag überlebt und nun nicht mehr so viel Zeit um in die finanzielle Freiheit zu gelangen. Doch einfach die Tatsache, dass es möglich ist mit Hilfe von Sparen und einer Entnahmeplanstrategie sich eine Zusatzrente zu generieren, die keine Versicherung anbietet, motiviert doch den einen oder anderen zu Beginnen.

Wir beide schaffen das schon eher und sitzen noch mit 99 Jahren und genießen die „Rente“. Da bin ich mir sicher :o)

Guten Cashflow wünscht

Christian

Pingback: Aktien kaufen - So verrückt gehe ich dabei vor (Tipps und Tricks) › selbst-schuld.com