Ich liebe es in Aktien zu investieren und mache dies schon seit 8 Jahren. In dieser Zeit habe ich eine ganze Menge dazu gelernt. Mit dem heutigen Wissen vor 8 Jahren hätte ich einige Fehler vermeiden können. Ich möchte dir dieses Wissen gern weiter geben, damit du dir die wichtigsten Punkte für dich nimmst und ggf. in diesem Thema weiter recherchieren kannst. Wenn du dadurch einige „Lehrjahre“ im Bereich Aktien überspringen kannst, freue ich mich dir geholfen zu haben. Möglicherweise decken sich meine Tipps nicht mit denen von Börsenprofis oder Analysten, es sind meine Erfahrungen. Los geht es …

#1 – Kaufe niemals ein Unternehmen nur weil du es magst oder kennst

Als schmerzhafte Lektion vor vielen Jahren gestaltete sich mein Kauf von QCells Aktien. Damals wollte ich einfach mal ein paar Wertpapiere kaufen. So wie du dir vielleicht manchmal denkst :“Jetzt habe ich richtig Lust auf ein eisgekühltes Bier.“, so dachte ich mir spontan :“Ich habe echt Bock mal eine paar Aktien zu kaufen.“. Aus den Zeitungen hatte ich die rudimentären Informationen, dass die Solarbranche DER Trend sei. Auch die Aktienkurse schossen zu dieser Zeit nach oben und ich wollte mit dabei sein. Auch war das Unternehmen keine 10 Kilometer von meinem Wohnort entfernt, und viele meiner Freunde und Bekannten fanden dort ihr täglich Brot. Manchmal fuhr ich mit dem Fahrrad an den Werken vorbei und war beeindruckt wie diese wuchsen. Wo einst noch Acker war, wuchs Industrie.

„Das perfekte Investment“: dachte ich mir und hab erstmal richtig einen in die Fresse bekommen. 2013,83 Euro wurden damals investiert und ich war mir sicher, dass ich daraus schnell 10000 Euro gemacht habe. Ein Satz mit Tripple X. Genau Aktie habe ich immer noch als Mahnmal in meinem Depot. Du fragst dich jetzt bestimmt was daraus geworden ist. Ich verrate es dir. Das ganze Aktienpaket hat aktuell einen Wert von 60 Cent (-99,97%).

Hart verdientes Lehrgeld und deshalb möchte ich dir den Tipp gleich zu Beginn mit auf den Weg geben. Kaufe niemals die Wertpapiere eines Unternehmens – nur weil du es magst. Bist du zum Beispiel ein begeisterter Netflix Nutzer, dann sei vorsichtig beim schnellen Aktienkauf. Magst du dein IPhone, dann informiere dich vorher bevor du kaufst. In dem Moment wo du eine emotionale oder persönliche Bindung zu einem Produkt oder Unternehmen aufbaust, ist extra Vorsicht angesagt. Emotionen gehören nicht an die Börse. Und dies führt mich gleich zum 2. Tipp

#2 – Kaufe nur wenn du ein paar Kennwerte überprüfst

Wenn du in ein Wertpapier investieren möchtest, solltest du einige grundlegende Informationen einholen. Gleichzeitig muss dir auch bewusst sein, dass ein Top weltweit handelndes Unternehmen sehr schnell an Wert verlieren kann. Schau dir den Langzeitkurs der letzten Jahre von CISCO SYSTEMS an. Es kann auch schnell bergab gehen mit einem Unternehmen bzw. dessen Aktienkurs. Aus diesem Grund investiere nur mit Kapital was du nicht benötigst.

Schaust du dir einige Kennwerte und Informationen an, dann kannst du die Wahrscheinlichkeit eines solchen großen Verlustes verringern. Hier drei Szenarien die du vorher betrachten kannst:

- Wie ist die Entwicklung des Gewinnes der letzten Jahre? Schafft es das Unternehmen den Gewinn (pro Aktie) jedes Jahr zu erhöhen, dann ist die Wahrscheinlichkeit eines totalen Kursverlustes geringer. Ist der Gewinn zu den gleichen Vorjahresquartalen gestiegen, dann ist dies auch ein gutes Zeichen.

- Ist das Unternehmen verschuldet oder hat es Geldreserven? Geldreserven bzw. eine große Haben-Seite sind auch ein gutes Indiz, dass das Unternehmen einer Weltweiten Konjunkturflaute die Stirn bieten kann.

- Macht das Geschäftsmodell / Produkt Sinn und hat es Potential? Hier ist dein Menschenverstand und dein Wissen gefordert. Für mich macht ein Invest in ein Unternehmen, welches ein neuartiges mobiles Analysegerät welches Leberfunktion schon vor dem Eintreffen ins Krankenhaus erfasst, mehr Sinn als ein Invest einen Aktioncamhersteller, wo der Markt schon gesättigt ist.

Ist die Entwicklung eines Unternehmens über lange Zeit positiv, hat es keine Schulden und macht das Geschäftsmodell Sinn … sind die Fakten, die du auf jeden Fall betrachten solltest. Natürlich gibt es unter den Analysemöglichkeiten noch weitere hunderte Merkmale. Entscheide selbst, welche dir wichtig sind und lerne aus deinen Entscheidungen.

#3 – zwei Mal klein statt einmal groß

Das Zauberwort Diversifikation hast du bestimmt schon des öfteren gehört. Kurz erklärt ist es wie dein Kleiderschrank und dessen Inhalt. Deine Sachen haben bestimmt verschiedene Farben. Rot, Blau, Grün, Gelb und die Misch-töne. Somit hast du diverse Farben aus denen du wählen kannst. Kommt jetzt eine Farbe aus der Mode, kannst du eine andere wählen. Dank deines diversifizierten Kleiderschranks. Das Investment in Wertpapiere gestaltet sich gleichartig. Je mehr verschiedene Du hast, desto weniger Einfluss hat es auf dein Wertpapierdepot, wenn ein Wert fällt. Und diese Regelung habe ich letztes Jahr angewandt.

Mir fehlte noch ein Kreditkarten / Zahlungsart Wert im Depot. Der Grundgedanke, den ich damals hatte lautete sinngemäß: „Es gibt immer mehr Menschen auf der Welt. Somit wird immer mehr bezahlt. Das geschieht immer mehr online. Entweder direkt mit der Kreditkarte oder die Karten sind als Zahlungsoption hinterlegt (Paypal).“ Nach dem auswerten einiger grundlegenden Daten und Fakten, stand ich vor der Entscheidung VISA oder MASTERCARD. Anstatt das angesparte Geld in eines der beiden Werte zu stecken, habe ich es geteilt und bin zufrieden mit der Entscheidung. VISA (+48,95%) und MASTERCARD (+31,90%) entwickelten sich sehr gut. Liefert zukünftig einer der beiden Werte schlechte Ergebnisse oder prognostiziert schlechte Ausblicke , dann kann ich diesen verkaufen und behalte den stärkeren.

So wie du in verschiedene Branchen und Länder investieren solltest, um dich abzusichern, kannst du auch das Risiko auf diese Art teilen.

#4 – 30 Euro verhundertfachen ist ganz einfach

Spätestens jetzt hältst du mich für abgehoben, nicht wahr? Doch so ist es nicht. Ich habe gelernt, dass es unwahrscheinlich wichtig ist, in dein Humankapital zu investieren. Dieses Kapital steht für das was du kannst und weißt. Wird dir eines Tages mal alles Geld genommen und du bist ahnungslos in Geldthemen, dann hast du ein echtes Problem. Überzogen ausgedrückt, aber wahr. Wenn du weißt, wie du:

- richtig mit Geld umgehst

- sparen kannst ohne dich einzuschränken

- dein Erspartes zum arbeiten bekommst

- einen (Finanz)plan aufstellst

- dir Ziele richtig setzt

dann wird es dir nie schwer fallen, wieder auf die Beine zu kommen. Wir schauen den reichen Millionären hinterher, wissen jedoch selten, dass sie oftmals (mehrmals) bankrott waren. Ihr Wissen und die Fähigkeiten wandten sie immer wieder an und das hat sie erfolgreich gemacht.

Hier habe ich ein paar Möglichkeiten wenige Euro gut zu investieren.

In den Zeiten von Internet und Co soll ich noch Bücher lesen? Ja, ich kann es nur empfehlen. Ich habe durch Lesen in den letzten 2 Jahren so viel dazu gelernt, wie noch nie. Bücher haben einen Nachteil – sie sind linear. Man liest sie gewöhnlich von Anfang bis zum Ende. Somit kommst du auch mit Themen und Tipps in Berührung, die du sonst nicht so schnell findest. Beim Surfen klickst du immer an, was dich interessiert. Ein Thema was dich nicht packt, klickst du nicht an. Beim Lesen wirst du gezwungen über dieses Thema zu lesen. Diese Tatsache hat mir so viel zusätzliches Wissen gebracht.

#5 – Der Kurs fällt und du verdienst Geld

Dividendenaristokraten – noch nie gehört? Hierbei handelt es sich um Unternehmen, welche schon Jahrzehnte lang Dividenden zahlen. Zusätzlich erhöhen sie meist jährlich diese Ausschüttungen. Über die Zeit kann sich hier einiges an Zahlungen ansammeln.

HCP – 6,66%

AT&T – 4,92%

Chevron Corp – 4,20%

Diese Unternehmen sind drei Beispiel dafür, dass doch beachtliche Dividenden gezahlt werden. Angenommen du legst 10000 Euro in HCP an, dann bekommst du aller 3 Monate 166,50 Euro – vor Steuern.

Bei diesen Unternehmen kann es durchaus auch vorkommen, dass zwischenzeitlich der Kurs fällt, dennoch zeichnen sich die Aristokraten dadurch aus, dass sie in genau diesen Zeiten volle oder steigende Dividende zahlen.

Somit liegt mein Schwerpunkt bei diesen Titeln nicht primär auf den Kursgewinnen, sondern eher beim regelmäßigen Einkommen daraus.

#6 – Monatliche Zahler motivieren mich

Viele Unternehmen zahlen jährlich oder vierteljährlich Dividenden aus. Doch wusstest du, dass es eine ganze Reihe Papiere gibt, die monatlich zahlen?

Ja gibt es, und ich mag sie besonders, da sie dich jeden Monat ein Stück reicher machen. Sie sichern deinen passiven Geldfluss. Eine Möglichkeit schnell diese Unternehmen zu finden ist die Seite: http://www.dividend.com/. Wähle hier im Filter „Dividend Payout Frequency“ den Wert „Monthly“ und klicke unten auf „Find dividend Stocks“. Du erhälst nun hunderte Unternehmen, die monatlich ausschütten.

Bitte informiere dich sehr gut, bevor du einen dieser Titel kaufst. Dort wo hohe Dividenden gezahlt werden, ist das Risiko auch höher. Auch hier gilt es ausschließlich Geld zu investieren, auf das du nicht angewiesen bist.

Fakt ist jedoch, dass wenn monatlich ein bestimmter Betrag „einfach so“ auf dein Konto zurück fließt, motiviert das ungeheuer. Im Vergleich zu Lebensversicherungen oder Rentenversicherungen, die erst in vielen Jahren monatlich zurückzahlen, geht es bei diesen Dividendentiteln beim ersten investierten Euro los. So zahlen monatlich für mich GLADSTONE CAPITAL und MAIN STREET CAPITAL. Hier gilt das Motto: „Kleinvieh macht auch Mist“ und dieser Mist kann nach ein paar Monaten gewaltig stinken. Und das ist auch gut so.

#7 – Keine Ausreden Aktien zu kaufen – der Wertpapiersparplan

Immer wieder höre ich viele Argumente Aktien und Wertpapiere nicht zu kaufen. Woher soll ich denn wissen wann der richtige Zeitpunkt ist? Aktien kaufen ist nur was für Reiche. Mir fehlt aktuell das Geld zum Investieren. Ich fange nächstes Jahr damit an. Die Aktie ist viel zu teuer und Gebühren fallen auch noch an. Ich möchte erst mal in den Urlaub und dann kümmere ich mich darum.

Diese Ausreden höre ich immer wieder und kann dabei nur schmunzeln.

Denn mittlerweile haben sich die Wertpapiersparpläne durchgesetzt und die führenden Onlinebroker bieten diese zu guten Konditionen an. Ich selbst nutze das comdirect Depot und das schon seit einigen Jahren. Ein Sparplan zeichnet sich dadurch aus, dass du monatlich einen Betrag automatisch investieren kannst. Ab 25 Euro bist du dabei.

Angenommen du entscheidest dich in CocaCola zu investieren. Das Unternehmen, nicht die Flasche (lach). Dann legst du einen Sparplan an und kannst ab 25 Euro jeden Monat automatisch Anteile von CocaCola Aktien kaufen. Derzeitig bekommst du zirka 0,6 Aktien dafür und somit hast du nach einem Jahr 8 Aktien gekauft. Zusätzlich hast du schon die ersten Dividenden bekommen. Der passive Geldfluss ist gestartet. Ein weiterer großer Vorteil des Plans ist die Ausnutzung des CostAverageEffekts. Da du jeden Monat kaufst, bekommst du bei niedrigem Kurs mehr Anteile, als wenn die Aktie einen hohen Kurs hat. Du kaufst somit immer gut ein und brauchst dir keine Gedanken über den passenden Zeitpunkt zu machen. Ich fasse noch mal zusammen:

- Woher soll ich denn wissen wann der richtige Zeitpunkt ist? Du kaufst immer gut ein.

- Aktien kaufen ist nur was für Reiche. Nein es geht bei 25 Euro los

- Mir fehlt aktuell das Geld zum Investieren. Los komm – 25 Euro hat jeder übrig im Monat

- Die Aktie ist viel zu teuer und Gebühren fallen auch noch an. – Du kaufst Aktienanteile und die Gebühren liegen meist zwischen 1-2%

#8 – Ohne Aktienstrategie und Ziele geht gar nichts

Damals beim Kauf von den QCells Aktien war ich eher wie Jemand beim Shoppen. Einfach geschaut, was es gibt und was ich kenne und schon wurde gekauft. Großer Fehler. Egal wie du ins Investieren einsteigst, du braucht einen Plan, Ziel, Strategie oder nenne es wie du magst. Auf keinen Fall solltest du dich in ein „Abenteuer“ begeben. Hier ein paar Gedanken zum Thema Strategie

- Mache dir bitte vorher klar wie viel du investieren willst. Am besten im festen Verhältnis zu deinem Gesamtvermögen!

- Notiere dir Szenarien und wie du darauf reagieren willst. Wie reagierst du, wenn Kursverluste oder Gewinne eintreten?

- Worin möchtest du genau investieren (Wachstumsaktien, Dividenaktien, ETFs) und wo möchtest du dein Geld nutzen (Deutschland, Europa, Welt)

- Setze dir jeweils Ziele zum Jahresende

- Wie möchtest du diversifizieren?

Es gibt noch viele Dinge, die du mit in Betracht ziehen kannst. Mache dir einen Plan und verfolge ihn. Im Laufe der Zeit wirst du immer dazu lernen und deinen Plan anpassen.

#9 – Immobilien besitzen ohne sich die Hände schmutzig zu machen

Der Besitz und das Vermieten von Immobilien kann eine sehr ertragreiche Angelegenheit werden. Hier sind schon einige Millionäre geworden. Genau so gibt es sehr viele Menschen, die sich daran versuchten und scheiterten. Auch ist der Betreuungsaufwand und die Risiken nicht zu unterschätzen. REITs sind hier eine gute Alternative.

REITs erzielen ihre Gewinne aus der Vermietung und Verpachtung eigener Immobilien und Grundstücke, aus Zinsgewinnen sowie aus Gewinnen bei der Veräußerung von Immobilien. Ihr Vermögen besteht überwiegend aus Immobilien, Beteiligungen an anderen Immobiliengesellschaften und Hypothekarkrediten.

Ein weiteres universelles Merkmal von REITs besteht darin, dass große Teile des Gewinns sofort ausgeschüttet werden. Die meisten REIT-Regime sehen Ausschüttungsquoten von etwa 90 % vor. Für Anleger besteht der Vorteil der hohen Ausschüttungsquoten in einem stetigen und gut planbaren Dividendenzufluss.(wikipedia)

Wikipedia bringt es gut auf den Punkt. Ein Unternehmen wie Apple verdient gigantisch viel und macht einen extrem hohen Gewinn. Dennoch zahlt es nur einen Bruchteil des Gewinns an die Aktionäre aus. Bei einem REIT bekommst du fast den ganzen Gewinn. Investierst du clever 5000 Euro in einen Reit, dann kannst du in der Tat damit rechnen 400 – 800 Euro im Jahr zurückzubekommen in Form von Ausschüttungen. Natürlich heißt es auch hier sich gut zu informieren.

#10 – Kaufen wenn alle klagen

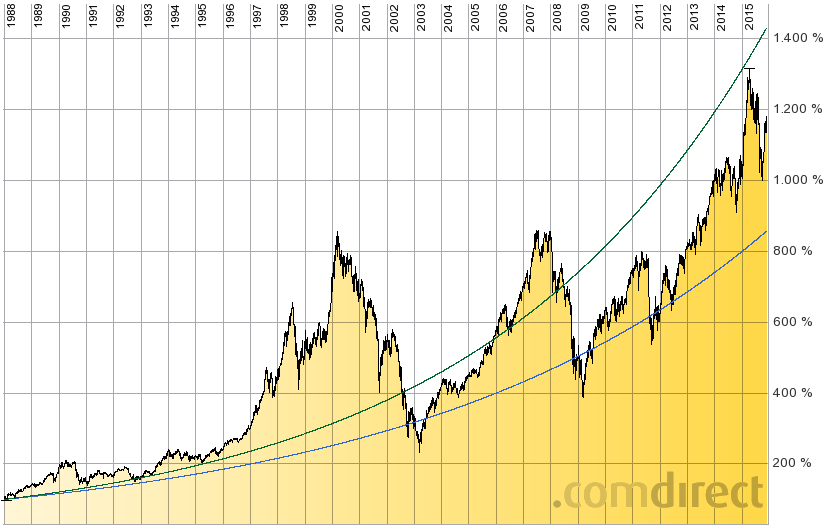

Stell dir mal vor du gehst in einen Supermarkt und dieser hat alle seine Preise um 30% gesenkt. Was machst du? Na du kaufst mehr ein – ist doch logisch. Es ist dennoch immer wieder erstaunlich, wie viele das an der Börse genau anders herum machen. Die Kurse steigen und steigen und die Menschen möchten noch schnell kaufen bevor sie noch mehr steigen. Clever kaufst du ein, wenn die Kurse fallen oder gefallen sind. Der Kursverlauf des DAX der letzten Jahre zeigt es deutlich.

Kaust du wenn die Kurse gefallen sind (2002, 2009) dann hast du gut und preiswert eingekauft. Du kannst dich über deutliche Kursgewinne freuen. Steigt der Kurs über längere Zeit, dann kannst du auf den Zug aufspringen und Gewinne mitnehmen.

Ich habe selbst mehr Gewinne erzielt, wenn ich Aktien in schwachen Phasen gekauft habe. Auch hier gilt es sich vorher über das Unternehmen zu informieren.

#11 – Langfristig Investieren, statt kurzfristig spekulieren

Anfangs war ich überzeugt, durch gute Aktienauswahl und schnelles Kaufen und wieder verkaufen gute Gewinne zu erzielen. Das hat auch funktioniert, jedoch kostete das viel Zeit und Gebühren. Und am Ende war ich zwar im Plus, doch dieses hätte ich auch erreichen können, wenn ich einmal gekauft hätte und die Wertpapiere dann behalten hätte. „Hin und Her – macht Taschen leer.“ – so heißt eine bekannte Börsenweisheit. Und da ist was dran. Ich habe für mich gelernt, dass es besser ist Wertpapiere zu kaufen mit der Absicht sie nie wieder verkaufen zu wollen. Natürlich gibt es dann auch einige Werte davon, die wie QCells dann insolvent gehen, jedoch gibt es auch andere Werte wie Facebook, dessen Wert sich dann verdreifacht über die Zeit. Da die Märkte auf lange Zeit gesehen immer steigen, ist die Wahrscheinlichkeit wenn du auch lange Zeit bei deinen (gut ausgewählten) Titel bleibst, mit davon partizipierst.

#12 – Banken und Versicherungen

… kosten dir viel Geld. Angenommen du schließt eine kapitalbildende Lebensversicherung ab und möchtest 30 Jahre lang 1000 Euro pro Jahr sparen, dann sind bei 4% Abschlusskosten mit der Unterschrift auf dem Vertrag 1200 Euro zu zahlen. Dieser Betrag kann direkt berechnet werden oder auch aufgesplittet auf die ersten 5 Jahre jeweils 240 Euro.

Beim Abschließen einer flexiblen Rente über eine Bank gestaltet es sich ähnlich. Oftmals kaufst du verschiedene Fonds(pakete), die auch einer Abschlussgebühr unterliegen. Diese kann genauso wie bei den Lebensversicherungen viel Geld verschlingen. In beiden Fällen kommen noch jährliche Verwaltungskosten dazu. Das kann dazu führen, dass du weniger heraus bekommst, als du über die lange Zeit eingezahlt hast. (Artikel auf Welt.de)

Ich habe gelernt mir die Kosten genau aufstellen zu lassen und danach zu entscheiden. Besonders wichtig ist es sich hierbei auch mal alles selbst durchzurechnen und mit den Bedingungen eines direkten Investments zu vergleichen. Über eine längere Laufzeit macht das gern einen fünfstelligen Betrag aus. Lese dazu auch meinen Beitrag „100 Euro im Monat über – Tipps zum Geld anlegen.“

#13 – Geld sollte immer Arbeiten

Auch das risikofreie Kapital sollte nicht auch dem Girokonto versauern. Da kommen keine Zinsen zusammen. Suche dir ein gutes Tagesgeldkonto, welches einen guten dauerhaften Zinssatz hat. Gut heißt aktuell leider um die 1%. Dennoch ist es der beste Ort um dein Geld zu parken. Jeder Euro, den du auf diesem Konto verwahrst arbeitet für dich. Ich nutze aktuell das Tagesgeld von Moneyou und bin sehr zufrieden.

Und über die letzten Monate habe ich dadurch eine Tankfüllung durch die Zinsen bezahlen können. Auf dem Girokonto oder Sparbuch hätte es noch Jahre gedauert bis mein Tank voll gewesen wäre. Wie sagt Oma noch mal? Richtig „Kleinvieh macht auch Mist“ und genauso ist es.

Zusammenfassung

Über Geld brauchst du nicht zu sprechen, darum kümmern solltest du dich schon. Investiere Zeit um deine finanzielle Bildung auf ein gutes Niveau zu bringen. Und mache dir Gedanken wo dein übriges Geld gut aufbewahrt ist.

Haftungsausschluss

Die in dem Beitrag genannten Aktientitel stellen Beispiele dar bzw. handelt es sich um Wertpapiere, welche ich selbst besitze. Das nennen dieser Titel stellt keine direkte Kaufempfehlung dar. Solltest du aufgrund meines Beitrages, und im Beitrag gennanten Aktien handeln, dann geschieht das auf dein eigenes Risiko. Ich empfehle dir dich noch weitergehender (Internet, Printmedien, …) zu informieren bevor du aktive Anlageentscheidungen triffst.

Ich wünsche dir viel Spaß und Erfolg beim „selbstgestalten“ deiner finanziellen Zukunft.

Christian

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

![Read more about the article [Update] Vexcash Erfahrungsbericht – mein Test und die Ergebnisse](https://selbst-schuld.com/wp-content/uploads/2016/07/vexcash-test-300x169.jpg)

Pingback: Top Aktien 2016 – meine fünf besten Werte im Depot-Zirkus › selbst-schuld.com

Pingback: Mein Einkommen durch Dividende und P2P Kredite 2016 im ersten Halbjahr › selbst-schuld.com

Pingback: Depot Update: Zukauf von PayPal, Fifth Street, Global Select Dividend › selbst-schuld.com

Pingback: Finment Börsenschule - Start in den profitablen Handel Erfahrungen und Test › selbst-schuld.com