Anzeige

Ich gehöre schon lange nicht mehr zu den Autofahrern, die immer zirka zehn Kilometer pro Stunde mehr fahren als erlaubt. Schließlich bin ich nicht lebensmüde und möchte mögliche Todesgefahren vermeiden. Viele meiner Bekannten halten sich an die zehn Kilometer darüber. Hier ist die Strafe im Falle eines „Geblitztwerdens“ noch bezahlbar. Was sie nicht wissen, ist das an diesen paar Mehr-Kilometern ihr Leben hängt, dünner als ein seidener Faden. Das Blitzer-Geld tut mehr weh als der Tod? Das konkrete Fallbeispiel zeigt dir deutlich was ich meine. Fährst du auf einer Landstraße mit 100 km/h und erkennst in 50 Meter ein Hindernis, welches eine Vollbremsung verlangt, dann beträgt die Aufprallgeschwindigkeit 64 km/h. In diesem Fall überleben du und die Insassen „recht verletzungsfrei“. Nur 10 km/h erhöht die Aufprallgeschwindigkeit auf 80 km/h. Auch wenn diese nur um 16 km/h höher ist müssen über 50 Prozent mehr Energie abgebaut werden, was schwere und teilweise Lebensgefährliche Verletzungen bedeutet.

Auf den Weg in die Finanzielle Freiheit ist es wichtig, dass du alt wirst, dennoch ist eine Absicherung deines Vermögens genauso von Bedeutung. In diesem Beitrag möchte ich dir meine Gedanken zum finanziellen Risikomanagement beschreiben und ein paar wichtige Tipps und Denkweisen mit auf den Weg geben.

Warum Risiko managen?

Das Risiko zu managen bedeutet, dass du die Komponente am Schopfe packst, auf die du wahrhaft Einfluss hast. Stell dir vor du möchtest in die Natur raus. Es besteht eine mittlere Regengefahr. Was machst du in diesem Fall? Richtig, eine Regenjacke findet den Weg in deinen Rucksack. Somit ist in deinem Risikomanagement diese Jacke dafür verantwortlich, dass du nicht nass wirst. Ich bin mir sicher du würdest niemals versuchen das Wetter zu beeinflussen. Genau dies passiert bei vielen Investoren fälschlicherweise. Sie konzentrieren sich so sehr auf die Gewinne, dass die Verluste zu wenig Beachtung finden. Diese bekommen die Chance sich unbeachtet auszuleben. Das Einzige was du bei deinen Investitionen unter Kontrolle hast, sind die Verluste. Aktienkauf, Investition in Immobilien oder beim Wetten – du weißt jederzeit genau was dein maximal möglicher Verlust ist.

Mit diesem Verlust kannst du kalkulieren und den Weg in deine Finanzielle Freiheit besser planen bzw. absichern. Besonders beim direkten Investment in Einzelaktien (oder anderen Trading) besitzt du einen Rettungsanker, der dich schützen kann. Als ich am Anfang meiner Investitionen einfach mal so einen größeren Betrag in QCells Aktien investiert hatte, konnte ich sofort lernen was Risiko bedeutet. Ich hatte mich hier mehr auf die möglichen Gewinne konzentriert als vorher geplant das Risiko zu managen. Über 2.000 Euro waren RuckZuck verzockt. Ein großes Maß an Blauäugigkeit und null Gefühl für das Risiko sorgten für meine erste Investitionspleite. Im Nachhinein war der Verlust deutlich höher als die 2.000 Euro, da ich erst einmal für ein paar Jahre die Finger vom Investieren ließ. In diesen Jahren hätte ich mit etwas mehr Grips und Verstand einen vielfachen Gewinn machen können.

Mir war klar, dass ich beim Neustart anders vorgehen musste und vor allem sollte mein Wissen zum Thema Investieren größer werden. Als eines meiner ersten Standardwerke las ich Risiko- und Money-Management – simplified* von Wieland Arlt. Mein Denken wurde mit dem neuen Wissen komplett umgekrempelt und somit stellten sich die ersten Erfolge auf dem Börsenparkett ein.

Wie funktioniert das klassische Risiko Management?

Einfach ausgedrückt musst du dein jeweiliges Verlustrisiko pro Trade/Investment so einschränken, dass du weiterhin im Stande bist mit deinem restlichen Investitionskapital zur arbeiten um Gewinne zu erwirtschaften. Zwischen ein bis zwei Prozent sollte ein Investment maximal negativen Einfluss auf dein gesamtes Risikokapital haben. Angenommen du besitzt 25.000 Euro, dann schränkst du das Risiko so ein, dass maximal 250 Euro (1 Prozent) bis 500 Euro (2 Prozent) Verlust entstehen können. Bei 2 Prozent kannst du:

- in 25.000 Euro investieren und musst bei 24.500 Euro verkaufen (den StopLoss / die Absicherung setzen)

- 1000 Euro anlegen und verkaufst bei 500 Euro

- 500 Euro investieren und musst dich um nichts kümmern

In allen drei Fällen ist dein maximales Risiko der Verlust von 500 Euro. Ob der erste Fall sinnvoll ist mag ich zu bezweifeln, da bereits eine Kursschwankung von 2 Prozent den StopLoss aktiviert und es direkt verkauft wird. Im zweiten Beispiel muss der Kurs erst einmal 50% fallen, aus den 1000 Euro müssen 500 Euro werden, bevor verkauft wird. Sollte ein Wertpapier beim intakten Markt diese 50% Prozent verlieren, dann stimmt wahrscheinlich etwas mit dem Unternehmen nicht. Hier macht es durchaus Sinn nachzuforschen und zu verkaufen um das Risiko auf diese zwei Prozent zu belassen. Im dritten Beispiel hast du nur 500 Euro investiert und darfst 500 Euro verlieren. Hierbei musst du im Sinne des Risikomanagements nicht eingreifen. Du bist somit der Herr deiner Verluste und musst damit leben, dass sich mögliche Gewinne nicht von dir kontrollieren lassen. Übrigens hältst du Warren Buffets wichtigste Weisheit ein: „Regel Nummer 1 ist es, nie Geld zu verlieren. Regel Nummer 2 ist es, niemals Regel Nummer 1 zu vergessen.“

Warum das Ganze?

Auch wenn es die wenigsten Anleger wahr haben wollen, unterliegen die meisten Investitionen einem beachtlichen Risiko, bis hin zum Totalverlust. Besonders beim Investieren in Einzelaktien, CFDs/Daytrading und Crowdfunding klaffen Gewinn und Verlustmöglichkeiten stark auseinander. Selbst wenn es scheinbar sehr viele Wertpapiere und Aktientitel gibt, welche es rosige Zukunft versprechen, so kann dies Niemand garantieren. Kurse wachsen auf Hoffnungen, Prognosen und der Nachfrage. Die Zukunft ist nicht vorhersehbar. Möglicherweise zieht man verschiedene Wahrscheinlichkeiten in die Vorhersage ein, doch auch eine Facebook-Aktie könnte sehr schnell einbrechen und in einigen Monaten nur noch einen Teil des heutigen Wertes besitzen.

Managst du dein Risiko überhaupt nicht, dann besitzt du als Investor von Facebook in ein paar Monaten auch nur einen Teil deines Geldes. Um dies zu vermeiden empfehle ich dir dein Geld auf verschiedene Investitionen zu verteilen und zusätzlich Verluste rechtzeitig zu begrenzen. Diversifikation trifft auf StoppLoss. Werfe einmal einen Blick in folgende Tabelle.

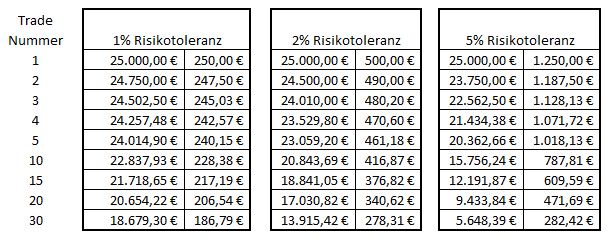

Hier siehst du die Entwicklung deines Kapital bei einer Risikobegrenzung von 1 Prozent, 2 Prozent und 5 Prozent. In allen drei Fällen startest du mit 25.000 Euro.

- achtest du darauf, dass du maximal ein Prozent deines Kapitals pro Trade verliest, dann hast du nach 30 verlorenen Trades immer noch 18679.30 Euro übrig, ein Verlust von 25,3 Prozent

- bei zwei Prozent Risiko-Toleranz wird dein Verrechnungskonto 13915,42 Euro zeigen, dein Verlust 44,3 Prozent

- im Fünf-Prozent-Bereich sieht es sehr vernichtend aus, denn hier entsteht ein Verlust von 77,4 Prozent

In allen drei Fällen hast du Kapital übrig um weiterhin investieren zu können. Hättest du den kompletten Betrag in einen Wert investiert und dieser wäre abgestürzt, dann wäre dein Kapital vernichtet und keine Ressourcen für weitere Anlagen mehr übrig. Das beachten des jeweils maximalen Verlustes sorgt somit dafür, dass du auch morgen noch kraftvoll weiter handeln kannst.

Risiko verwalten in der Praxis

Aktien – Depot

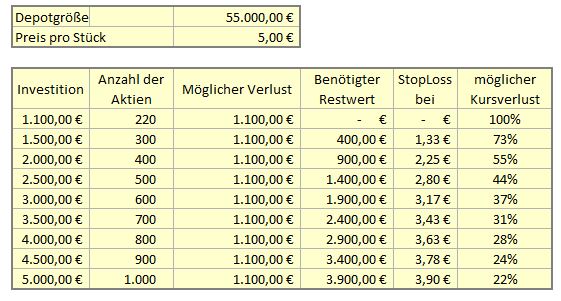

Der Wert meines reinen Aktiendepots beläuft sich zirka auf 55.000 Euro. 2 Prozent davon sind 1.100 Euro. Und genau diesen Richtwert nutze ich beim Aktienkauf, und ich versuche mich in diesem Bereich zu bewegen. Sollte ich mich morgen entscheiden ein paar Fifth Street Aktien zu kaufen, dann wären es zirka 220 Stück. Für den Fall, dass dieser Wertpapierkauf ein Griff ins Klo war, verliere ich maximal 2 Prozent meines Kapitals. Ich weiß bereits beim Kauf wie hoch mein maximaler Verlust (aufs Ganze gesehen) ist.

Alternativ kann ich mir auch 440 Stück kaufen. Hierbei bin ich jedoch in der Pflicht sie bei einem Verlust von 50 Prozent zu verkaufen, damit ich maximal zwei Prozent meines Depotwertes verliere.

Angenommen ich kaufe 500 dieser Aktien, dann muss ich sie im Falle eines Kursverlust bei spätestens 2,80 Euro Restwert verkaufen, damit ich nicht mehr als 1.100 Euro (2 Prozent meines Depots) verlieren.

Das phantastische an dieser Art Risikobetrachtung ist, dass die Beiträge sich immer deinem Kapital anpassen. Angenommen ich habe in ein paar Jahren 150.000 Euro Kapital, dann sind zwei Prozent davon 3.000 Euro. In dem Fall sorge ich dafür, dass ich nicht mehr als diesen Betrag riskiere.

P2P Kredite – AuxMoney

Gleiches Prinzip wie bei den Aktien. In AuxMoney wurden ursprünglich 1050 Euro investiert. Zwei Prozent davon bedeuten 21 Euro. Somit schreibt mir das Risikomanagement bereits vor, dass ich nur die kleinsten Beiträge von 25 Euro investieren darf. Sollte sich über die Jahr mein AuxMoney-Konto gut entwickeln, dann kann ich ab einen Wert von 2.500 Euro bereit jeweils 50 Euro in jedes Kreditprojekt investieren. Das Risiko bleibt auf die Gesamtsumme gesehen gleich.

Crowdfunding

Beim unkomplizierten investieren in Immobilien mit festen Zins halte ich es genau so wie bei den Aktien. Für mich gehört Beides in den Bereich des Risikokapitals und analog ist die Verfahrensweise. Niemals mehr werde ich die zwei Prozent übersteigen. Im Gegenteil ich habe hier sogar so investiert, dass ein Totalverlust 1,1 Prozent meines Spielgeldes ausmacht.

Zwischenfazit

Achte stets auf das Risiko deiner Investitionen und sorge dafür, dass kein Klumpen-Risiko entsteht. Ein guter Anhaltspunkt kann dabei die Zwei-Prozent-Regel sein, niemals höher gehen. Konsequentes daran festhalten, sorgt dafür, dass du niemals zu viel Geld mit einem Wert verlierst.

Kann ich das Risiko noch besser beeinflussen?

Aus meiner Sicht gibt es fünf weitere Möglichkeiten die Wahrscheinlichkeit eines Risikos positiv für dich zu beeinflussen. Ich möchte dir kurz fünf davon vorstellen.

Dein Humankapital – das Wissen

Es ist unglaublich, wie ich mit fortschreitenden Wissen Erfolge erzielte und Risiken besser einschätzen konnte. So altbacken es klingt, sind Bücher für mich die besten Begleiter gewesen in den letzten vier Jahren. Solltest du dich für das Thema Finanzielle Freiheit und Absicherung interessieren, dann lies dir unbedingt Money* von Tony Robbins durch. In diesem Werk erfährst du in einem grob gefächerten Überblick wie du nicht nur finanziell frei wirst, sondern wie du dich auch absicherst. Ansonsten schaue einfach mal in meine Bücher-Empfehlungen hier.

Eine bodenständige und fundamentale Methode ist es das Handeln und Traden richtig zu lernen bei einem staatlich zertifizierten Anbieter. Aus meiner Sicht etwas umfassender, jedoch in vielen Fällen eine durchaus gute Investition. FinMent ist einer der wenigen zertifizierten Anbieter. Ein Einsteigerkurs ist bereits ab 49 Euro zu haben. Wenn ich bedenke, dass ich bei meinem ersten Aktienkauf 2.000 Euro verlor, wäre dies damals das perfekte Risikomanagement in Form von Wissen gewesen (schmnuzel). Informationen und die Möglichkeit zu buchen findest du hier auf FinMent*.

Fundamentale Daten

Ohne zu tief in die Thematik einzusteigen, empfehle ich dir auf jeden Fall einen Blick in die Fundamentalen Daten eines Unternehmens. Dazu gehören unter anderem das Kurs-Gewinn-Verhältnis, das Kurs-Cashflow-Verhältnis und die Eigenkapitalquote. Diese und viele weitere Daten ermöglichen dir das Unternehmen zu bewerten und somit grob abzuschätzen mit welcher Wahrscheinlichkeit dein Geld sich vermehrt. Ich achte beispielsweise darauf, dass sich das Ergebnis pro Aktie und die Gewinne sich in den letzten 3 Jahren deutlich positiv entwickelt haben. Bei Dividenden -Titeln lege ich hingegen Wert darauf, dass die PayOut Ratio nicht die 70 Prozent des Gewinnes übersteigt. Welche fundamentalen Werte Jeder betrachtet, ist sehr unterschiedlich. Hier kann es durchaus zu Meinungsverschiedenheiten kommen. Fakt ist jedoch, dass du aus vielen dieser Informationen erkennen kannst ob das Unternehmen eher besser oder schlechter läuft.

News

Informiere dich regelmäßig in den Börseninformationen über deine Werte und die aktuelle Marktlage. Lasse dich jedoch nicht zu sehr emotional beeinflussen. Oftmals sind die Börsennachrichten sehr „aufreißerisch“ geschrieben und sie machen eher nervös. Lese diese Neuigkeiten eher rational. Vor einiger Zeit überlegte ich mir beispielsweise ob ich VISA kaufe oder nicht. Das Unternehmen lief sehr gut und die Aussichten waren optimistisch. Als ich dann las, dass VISA weitere Länder und Märkte erschließen wird, war mir klar, dass das guten Cashflow und weitere Gewinnmöglichkeiten für das Unternehmen bedeutete. Somit hatte diese Nachricht mich zum Kauf verführt, auf die rationale Art. Generell ist es für mich wichtig wie der gesamte Markt sich aktuell bewegt und dies im Vergleich zu meinen Aktienwerten zu sehen.

Diversifikation allgemein

Die 2 Prozent-Regel im Risikomanagement sorgt bereits dafür, dass du mehrere Investitionen tätigen wirst. Achtest du hierbei zusätzlich auf eine größtmögliche Verschiedenheit (Diversifikation) dann minimierst du dein Risiko zusätzlich. Investiere in verschiedene Märkte, Branchen, Länder und Währungen. Je weitreichender du dein Vermögen verteilst, desto sicherer.

ETFs

Für eine sehr gute Diversifikation kann ich immer wieder die Anlage in ETFs empfehlen. Diese Fonds bündeln eine Vielzahl von Unternehmen, Branchen und Länder in einem Wert. Eine Investition in einen weltumspannenden Fond (z.B. MSCI-World) reduziert dein Anlagerisiko deutlich. Besonders Einsteigern empfehle ich die ETFs dem Investieren in reine Aktienwerte zu bevorzugen.

TIPP: Der Risiko-Breack Even

Investierst du längere Zeit in verschiedene Aktien, dann wirst du bald Werte dabei haben deren Wert sich mehr als verdoppelt hat. Tesla ist ein gutes Beispiel aus meinem Depot von früher. Bei zirka 50 Euro kaufte ich 25 Aktien. Nachdem sich die Aktie über 100 Euro gekämpft hatte, verkaufte ich die Hälfte der Aktien so dass ich den Einsatz zurückbekam. Ab diesen Moment war mir dann egal, was mit dem Wert passiert. Ich konnte keinen Verlust mehr machen. Somit ist auch eine gute Möglichkeit der Risikobegrenzung die Hälfte deiner Aktien bei einer Wertverdopplung zu verkaufen.

Fazit

Versuche bei allen deinen Investitionen nicht einzig auf die möglichen Gewinne zu achten. Diese kannst du nicht beeinflussen. Ziehe auch immer die möglichen Risiken in Betracht und vermeide zu hohe Verluste indem du ein Klumpenrisiko und Verluste größer als zwei Prozent deines Gesamtkapitals vermeidest. Kontrolliere das was du wirklich in der Hand hast, das Risiko. Wenn du dies gut und konsequent managst, dann geht dir das Geld nicht so schnell aus, auch wenn du 30 Verlustinvestitionen am Stück erfahren musstest.

Risikoarme Investitionen wünscht

Christian

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

Hi Christian!

Mhhh … bin nicht sicher, ob ich dir hier diesmal zustimme. Du kennst ja meine Meinung zum Stop Loss bereits. Diese ganzen x% vom Kurs Regeln helfen dir nicht, wenn der Markt irrational reagiert. Und das tut er leider viel zu häufig, als das man dies als Sonderfall abtun kann.

Zum Beispiel am Freitag verlor Altria Group (MO) innerhalb von 30 min ca. 20% an Wert, um sich kurz darauf bei -10% einzupendeln. Warum? Die FDA hat sich etwas ausgedacht und dies „geteilt“. Etwas, was vielleicht in ein paar Jahren aktuell wird und wo noch keiner weiß, ob das wirklich negativ für die Tabakkonzerne ist oder nicht doch vielleicht sogar eher positiv. Und trotzdem diese Reaktion am Markt.

Nach deiner Betrachtung wären jetzt alle draussen aus dem Wert. Ich sehe aber MO als ein sehr gutes Investment, was dir seit 2010 (und davor) jährlich ca. 20% gebracht hat bzw. hätte und meiner Meinung nach das auch in Zukunft weiter erreichen kann. Also anstatt ausgestoppt zu werden, habe ich am Freitag nachgekauft!

Den Artikel mit mehr Infos findest du hier: https://mission-cashflow.de/juli-2017-kauf-von-altria-group-mo-starbucks-sbux/

Ich meine, Risikomanagement sollte direkt beim Kauf anfangen, in dem man nur in Werte geht, die nicht bei jeder Kleinigkeit auseinander fallen. Blue Chips, klar.

Dazu eine gute Sektoren/Branchen Diversifizierung inkl. Streuen in mehrere unterschiedliche Titel. Möglichst die Top Unternehmen je Sektor, logisch.

CU Ingo.

Pingback: Rebalancing ETFs, Aktien und mehr - Excel Tool (Anleitung & Download) › selbst-schuld.com