Während Justin Timberlake sich auf den Bühnen der Welt abstrampeln muss um sein Brot zu verdienen, kommen bei mir die Scheine von allein und klingeln an der Tür. Dafür muss ich nichts tun. Nicht mal Lockstoffe auslegen. Einfach zu sehen wie sich Geld einfach vermehrt, macht mich (und auch dich) zum Superstar auf den Bühnen des Geldes. Heute gebe ich dir das nächste Quartals Update meiner passiven Einnahmen auf den Weg zur finanziellen Freiheit.

Wichtig: Bei den genannten Titeln handelt es sich um Aktien, welche ich besitze. Das nennen dieser Wertpapiere stellt keine Kaufempfehlung dar. Solltest du aufgrund meines Artikels, und der im Beitrag genannten Aktien handeln, dann geschieht das auf eigene Gefahr. Diese können bis zum totalen Verlust gehen. Ich empfehle dir dich noch mehr (Internet, Printmedien, …) zu informieren bevor du aktive eigene Anlageentscheidungen triffst.

Ein schöner Sommer

Ja es waren wieder 3 gute Monate. Ich kann mich an viele Tage erinnern, an denen ich das tolle Wetter und die freie Zeit genießen konnte. Egal ob Brunchen am Strand, einige Kinobesuche oder das Erfüllen meines Tesla Traums, ich bin sehr zufrieden. Auch an der Börse lief es gut. Ich habe wieder gut eingekauft (Zukauf von PayPal, Fifth Street und Global Select Dividend 100) und die passiven Einnahmen flossen auch sehr gut. Darauf wäre Herr Timberlake neidisch gewesen. (lach)

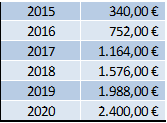

Mein Freibetrag wurde gesprengt. Das erste Mal in meinem Leben haben meine Kapitaleinkünfte die Grenze von 801 Euro überschritten. Ab sofort wird auf kommende Dividende Kapitalertragssteuer gezahlt. Das schmälert zwar meine Summe im vierten Quartal, doch Steuern zahlen muss sein. Es ist auch gleichzeitig ein Marker eines richtigen (Dividenden)weges. Unterdessen wurde mein Jahresgesamtziel schon im August geknackt.

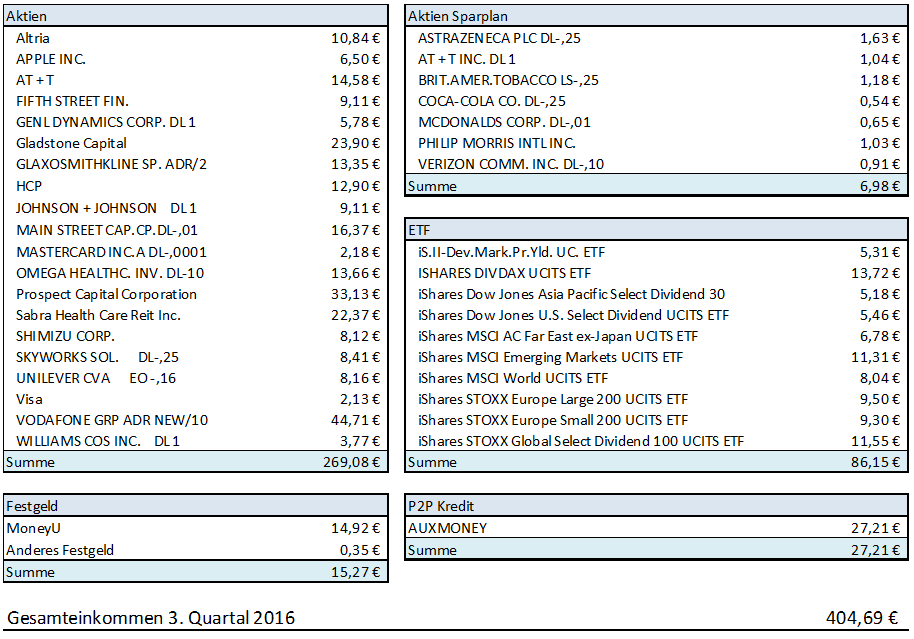

Dividenden und Erträge 2016 im 3. Quartal

In den 3 Monaten sind genau 404,69 Euro zusammengekommen. Das bedeutet 134,90 Euro Einkommen im Durchschnitt pro Monat. Dafür klopfe ich mich selbst auf die Schulter. Und das motiviert mich weiter zu machen und die respektablen Ergebnisse anderer ins Visier zu nehmen. Einige Leser werden möglicherweise denken, dass knapp 135 Euro pro Monat nicht wirklich viele Einnahmen sind. Bitte denke immer langfristiger. Dieser Betrag bedeutet sich bis zur Rente ein Betrag von über 45000 Euro ansammeln wird. Da die Dividende bis zur Rente immer reinvestiert werden, wird der Betrag deutlich höher, voraussichtlich im sechsstelligen Bereich liegen. Hier meine Übersicht:

Aktien

Da Vodafone im August die Jahresdividende ausgeschüttet hat, sind hier 44,71 Euro in den Topf geflossen. Wahnsinn. Auch die monatlich zahlenden Werte (Gladstone, Mainstreet, Prospect Cap) machen allein 82,51 Euro passives Einkommen aus. Die erste monatliche Zahlung vom Neuzugang Fifth Street konnte ich auch verbuchen und freue mich auf die Folgemonate.

Einzig die Williams Cos hat seine Dividende stark eingekürzt. Das war schon lange abzusehen. Der niedrige Ölpreis zwang Williams in eine PayOut Ratio von 400%. Das konnte nicht lange gut gehen. Ich werde diese „kritische“ Aktie dennoch halten bis zum bitteren Ende. LINK

ETFs

Hier bin ich extrem zufrieden mit der Entwicklung der Ausschüttungen. Im dritten Quartal sind mehr Euro zurück zu mir geflossen, als im halben Jahr davor. Hier sorgte die große Jahresausschüttung vom ISHARES DIV DAX für einen Schub. Aktuell spare ich auf die ETFs monatlich wie folgt:

- 47,00 € – Dow Jones Asia Pacific Select Dividend 30 (A0H074)

- 52,00 € – Dow Jones U.S. Select Dividend UCITS ETF (A0D8Q4)

- 134,00€ – Global Select Dividend 100 UCITS ETF (A0F5UH)

- 37,00 € – Europe Large 200 UCITS ETF (593398)

- 37,00 € – Europe Small 200 UCITS ETF (A0D8QZ)

- 60,00 € – ISHARES DIVDAX UCITS ETF (263527)

- 25,00 € – MSCI AC Far East ex-Japan UCITS ETF (A0HGV9)

- 45,00 € – MSCI Emerging Markets UCITS ETF (A0HGWC)

- 37,00 € – MSCI World UCITS ETF (A0HGV0)

- 35,00 € – iS.II-Dev.Mark.Pr.Yld. UC. ETF (A0LEW8)

Aktiensparplan

Das jüngste Kind in meiner Investitionsfamilie brachte mir 6,98 Euro ein. Da diese Sparpläne noch recht frisch sind gibt es hier nicht viel Spannendes zu berichten. Hier werden monatlich jeweils 25 Euro auf den Wert gespart.

Auxmoney

27,21 Euro Rückfluss für 3 Monate bei investierten 1050 Euro sind ein klasse Wert. Ich bin immer wieder neu begeistert und froh mich als eine alternative Anlageform für diese Kreditplattform entschieden zu haben. Allein dieses Jahr habe ich durch AuxMoney schon 90,92 Euro eingenommen. Hochskaliert auf das ganze Jahr sind dies 121,23 Euro. Das macht eine wahnsinnige Rendite von 11,54 Prozent. Solltest du noch nicht in AuxMoney investiert sein, dann schaue dir bitte meine bisherigen Erfahrungsberichte an:

- Geld leihen und investieren mit AuxMoney

- Geld verdienen mit AuxMoney – Erfahrungsbericht (10. Mai 2015)

- Meine Auxmoney Erfahrungen nach einem Jahr (17. Oktober 2015)

- Meine AuxMoney Erfahrungen nach 1,5 Jahren und 8 Tipps (24. Mai 2016)

Und bei Interesse melde dich direkt hier an. Meldest du dich HIER* an.

Festgeld

Hier kannst du gut sehen was es für einen Unterschied macht sich zu informieren und sich nicht auf das Tagesgeld der Hausbank zu verlassen. In der aktuellen Niedrigzinsperiode gibt’s fast gar nichts mehr. Die 35 Cent, die ich dort erhalte kommen aus einem doppelt so großen Analgebetrag wie die 14,92 Euro bei MoneYou Bei Moneyou gibt es zirka das 42 Fache dessen, was ich bei der Sparda bekomme. Solltest du Geld sicher anlegen wollen, dann klicke einfach mal MoneYou und schau dir die Konditionen an.

Ich werde bald das Tagesgeld von der Sparda auf Moneyou umbuchen. Das macht am Ende des Jahres auch einen Unterschied von 50 Euro. Haben oder nicht haben, das ist hier die Frage.

Fazit und Tipps

Somit sieht es dieses Jahr sehr gut aus.

- 1. Quartal: 268,51 Euro

- 2. Quartal: 316,75 Euro

- 3. Quartal: 404,69 Euro

Insgesamt flossen 989,96 Euro zurück.

Das Jahresziel von 752 Euro ist somit schon erreicht. Wenn alles glatt läuft wir die Zielsetzung für 2017 schon dieses Jahr erreicht. Verrückt. Ich kann es nicht oft genug schreiben. Eine sehr gute Diversifizierung ist das A und O bei aktiven Anlageentscheidungen. Meine verrückte Kombination aus Aktien, ETFs, Sparplänen, P2P Krediten und Festgeld gestaltet sich als sehr erfolgreich und hat die ersten Schritte zu meinem freieren finanziellen Leben hinter sich gebracht. Und alles was ich kann, das kannst du auch.

Möchtest du auch, dass sich dein Geld wie ein paar rollige Karnickel vermehrt, dann lies dir ruhig folgende Beiträge durch:

- Meine 5 Top Aktien

- 13 Dinge, die ich zum Thema Aktien selbst gelernt habe

- Was hilft bei 0 Prozent Zinsen?

- Was sollte ich wissen, wenn ich ein Aktiendepot eröffnen möchte?

- Wenn du backen kannst, dann kannst du auch investieren

- Finanzielle Freiheit – die drei wichtigsten Vs

- Die Dividenden Rechenlüge

- 100 Euro übrig. Was damit tun?

Oder greif zum Büchern* und bilde dich damit weiter. Meine aktuellen Empfehlungen dazu sind:

![]()

![]()

![]()

Hast du auch schon Erfahrungen mit passiven Einkünften aus Aktien und Co? Dann hinterlasse doch einen kurzen Kommentar. Weiterhin gute Kurse wünscht

Christian

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

![Read more about the article Wie kann ich ein Haushaltsbuch führen damit ich Geld spare? [Vorlage]](https://selbst-schuld.com/wp-content/uploads/2021/08/Haushaltsbuch-fuehren-Wie-fuehre-ich-ein-Haushaltsbuch-damit-ich-richtig-Geld-spare-300x134.jpeg)

![Read more about the article MyFirstPlant – langweilige 30% Rendite? Erfahrung & SCAM-CHECK [VIDEO]](https://selbst-schuld.com/wp-content/uploads/2022/08/MyFirstPlant-langweilige-30-Rendite-Erfahrung-SCAM-CHECK-VIDEO-300x134.jpeg)

Hallo,

…das hört sich hier ja alles gut an! Ich bin noch nicht soweit, arbeite aber an meinen Zielen.

Eine Frage: Warum bist Du mit den Aktiensparplänen angefangen und bei welchem Broker hast Du sie eingerichtet? Du investierst ja auch direkt in Aktien, warum daher zusätzlich die Sparpläne?

Danke + Gruß

Guten Abend Konrad,

vielen Dank für deinen Beitrag. Ich habe auch mal sehr klein, und auch mit Rückschlägen, angefangen. Wenn du dran bleibst wird es immer besser und irgendwie kommt es mir immer wieder so vor als würde das Investieren und die Rückflüsse immer mehr Geschwindigkeit aufnehmen. Es lohnt sich weiter zu machen.

Bevor ich mit den Aktiensparplänen angefangen habe, suchte ich mir echt gute Dividenden(aristokraten)aktien heraus, die schon hohe Dividende ausschütten. Und es sind auch Titel dabei wo ich nicht hunderprozentig überzeugt bin, dass die Entwicklung positiv in den nächsten Monaten und Jahren ist. Dadurch dass ich monatlich kaufe, bekomme ich bei niedrigen Kurs mehr Anteile und bei höheren Kurs weniger. Wenn billig ist wird mehr gekauft. Ich versuche den Durchschnittpreiseffket zu nutzen um mich auch ein wenig selbst abzusichern. Im Grunde habe ich mir mit den Aktiensparplan fast selbst einen High Dividend ETF gebaut. Ich möchte dies mal so lange laufen lassen, bis ich pro Wert mindestens 1000 Euro investiert habe (ca. 3,5 Jahre). Optimistisches Ziel ist es dann zwischen 50 und 80 Euro monatliches passives Einkommen zu generieren.

Diesen Sparplan habe ich bei der Consorsbank. Sie hatte noch bevor die Comdirect Aktiensparpläne anbot diese Möglichkeit. Und sie bietet auch aktuell mehr amerikanische Werte. Der Sparplan hat auch den Vorteil, dass ich mir nicht jeden Monat Gedanken machen muss welchen Wert ich kaufe. Weiterhin gibt es für manche Aktien keinen Sparplan … und da muss ich leider die Aktien direkt kaufen.

Falls du noch Fragen hast, dann gern her damit. Ansonsten kommt bald eine komplette Übersicht meiner Investments. Ist vielleicht auch sehr spannend für dich.

Danke für deinen Kommentar

Christian

Danke für Deine ausführliche Antwort!

Weiterhin viel Erfolg.

Pingback: Finanzblogroll - Schulterblick - Finanzartikel KW 41 / 2016

Darf man fragen wieviel du insgesamt investiert hast und wo deine Sparquote liegt? :p

Bin selber Anfang 20 und bald mit dem Studium fertig. Bin raus aus meinen Konsumschulden und habe finanziellen Schutz angespart. Habe eine Sparquote von ca. 25% und lege aktuell in thesaurierende ETfs an. (Msci World, Msci EM und AnleihenETF) Daneben etwas p2p-Kredite.

Frage: Mich beeindrucken deine Ausschüttungen, aber jetzt die thesaurierenden verkaufen, um auf ausschüttende umzusteigen bringt es nicht wirklich oder? War die thesaurierende Wahl ein Fehler?

Was würdest du mir allgemein bezüglich meiner Situation und Anlagen raten?

Mir gefällt dein Blog, werde ihn weiterverfolgen!

Liebe Grüße, Sebastian

Hi Sebastian,

ich bin zwar nicht der Artikel-Autor aber ich antworte trotzdem mal.

In aller Kürze: behalte doch deine thesaurierenden ETFs, die Mischung die du hast ist einfach und gut (genau die habe ich auch). Du bist noch jung und sicherlich noch etliche Jahre von der finanziellen Freiheit entfernt. Meiner Meinung nach braucht man ausschüttende ETFs nur

A) wenn man von den Ausschüttungen leben möchte, sprich finanziell frei ist, oder

B) wenn man die regelmäßigen Zahlungen als Psycho-Bonbon (Motivation) braucht um weiter zu investieren.

Während des Studiums 25% Sparquote ist super, Respekt!

Hi Julia und Sebastian,

mensch da war die Julia schneller. Vielen Dank für die Unterstützung.

Wie (viel) ich investiert habe – hier kommt bald ein eigener Beitrag um sich einige Inspirationen zu holen. Jetzt einfach eine Zahl zu posten würde meine verrückte Strategie nicht erklären. Meine Sparquote liegt derzeitig extrem hoch. Meist zwischen 50 und 70 Prozent. Das ist viel und ich werde sie später wieder runter schrauben, damit ich nicht nur von Haferflocken leben muss. (lach) Nein so ist es natürlich nicht.

Du machst es vollkommen richtig und fängst mit jungen Jahren an an später zu denken. Das verdient meinen Respekt und auch positiven Neid. Du hast was was ich nicht habe … noch viel Zeit. Du fängst ca. 15 Jahre früher an wie ich. Deswegen ist meine Sparqoute jetzt so hoch, weil ich ein wenig aufzuholen habe und daran glaube, dass ich spürbar finanziell freier werden kann. Dein ETF Cocktail ist sehr gut geschüttelt und für den Einstieg vollkommen richtig. Weiter so.

Ich bin eher ein Ausschütter 🙂 Hatte früher auch Thesaurierende ETFs, hab dann den Sparplan umgestellt auf Ausschütter. Julia schreibt schon richtig, dass es echt motiviert regelmäßig Geld zu haben (welches wieder [anders]investiert wird) und später in vielen Jahren sind die Ausschüttungen meine Zusatzrente bzw. Zusatzverdienst. Verkaufen würde ich deine nicht. Wenn es dich reizt regelmäßige Rückflüsse zu sehen, dann kannst du deinen Sparplan auch umstellen. Das ist so eigene Ermessenssache.

Meine Empfehlung ist mit den Thema ETFs weiter zu machen, den Aktienmarkt ein wenig beobachten und vielleicht mit Hilfe eines Musterdepots erst mal antesten was es noch für mögliche Optionen gibt (Wie ticken Aktien und Co wirklich?). Da du noch Zeit hast, kannst du ruhiger an das Thema „Investieren fürs Leben“ rangehen.

Ich persönlich würde noch einen ETF mit bei mischen mit SmallCaps (kleineren Aktiengesellschaften). Diese haben im allgemeinen einen höhere Chance zu wachsen. Natürlich auch ein höheres Risiko. Der Optionen gibt es viele 🙂 Ansonsten lese Finanzblogs, Bücher (schau ruhig mal in meine Buchempfehlungen) und baue dein Humankapital auf.

Weiterhin empfehle ich dir zusätzlich zu deinen ETFs deinen Schutz mit wachsen zu lassen. Nicht, dass du irgendwann 100.000 Euro in ETFs hast … und 2000 Euro als Puffer. Das du zum Beispiel für jede 5000 Euro in ETFs mindestens eine bestimmt Summe X in deinen finanziellen Schutz aufstockst.

Das war es erst einmal in aller Kürze. Auf jeden Fall viel Erfolg und auch noch viel Spaß zukünftig hier auf meinem Blog.

Ein schönes Wochenende wünscht

Christian

Vielen Dank euch beiden fürs Antworten! Werde alles, so gut wie es mir ermöglicht ist, beherzigen 🙂

Liebe Grüße

Hallo Christian,

wie hoch sind denn deine Einkünfte, die du per Internet erwirtschaftest?

VG

Norane

Hallo Norane,

diese sind nicht so hoch. Mein Ziel ist es alle meine Kosten (Domains, Server, …) davon bezahlen zu können. Am beste schaue mal in folgenden Beitrag.

https://selbst-schuld.com/der-100-beitrag-dankeschoen-und-verlosung/

Da habe ich auf den Cent genau die Einnahmen aufgelistet.

Einen angenehmen Tag wünscht

Christian