Goldene Kreditkarte im Mund, die Rolex am Arm und mit der eigenen Yacht unterwegs. So posieren die #RKOI (rich kids of instagram) auf den Fotos in den diversen Netzwerken. Viele davon werden in Zukunft sich an der Kreditkarte verschlucken, die Rolex stoppt die Blutzufuhr am Arm und die Yacht wird untergehen. Du musst nicht reich sein um deinem Kind ein geldvolles sicheres Leben zu bieten. Im Gegenteil, selbst wenn du ein Wenig- oder Normalverdiener bist, kann dein Kind es besser haben. Möchtest du nicht eine sichere Zukunft bieten? Ja? Dann brauchst du nur diesen Beitrag zu lesen.

Die reichen Kinder

The „Rich Kids of Instagram“ können in den meisten Fällen nur eines. Geld ausgeben. In den meistenFällen fehlt ihnen die finanzielle Grundbildung. Preise von Grundnahrungsmittel kennen sie nicht und auch das Verhältnis zwischen selbst Geld verdienen und dieses Geld auszugeben ist ihnen fremd. Sie werten Ihr Selbstbewusstsein durch protzen und beneidet werden auf. Gebe einfach mal in der Google-Bildersuche RKOI ein. Das beste Geschenk machen kannst ist sie zu IKORs zu machen – Intelligent Kids of Instagram. Hierfür empfehle ich dir folgenden 4 Punkte Plan.

- Spare monatlich einen festen Betrag fürs Kind (0 – 14 Jahre)

- Wandle Zigaretten in eine Sparrate um (14 – 20 Jahre)

- Mache dein Kind zum reichsten Kind von Babylon

- Lass dein Kind selbst sparen

Das sinnvolle an dem Plan ist, dass du zuerst die Verantwortung der kompletten Finanzen übernimmst (Punkt 1). Anschließend kümmert Ihr Euch beide darum (Punkt 2 und 3) und am Ende ist dein Sohn oder deine Tochter fähig einfach und finanziell sorgenfrei(er) zu leben(Punkt 4).

Wie gewährleiste ich meinen Kindern eine sorgenfreie finanzielle Zukunft?

Beginne für dein Kind einen Dauerauftrag von mindestens 50 Euro einzurichten. Spätestens nach der Geburt. Viele Eltern machen dies aktuell, doch falsch. Hierbei ist es wichtig die monatlich gesparten Euro nicht auf ein schlecht verzinstes Sparbuch zu horten. Nutze hierfür einen Sparplan, welcher das Geld in Fonds investiert. Am besten in ETFs. Dies kann eine Kombination aus einem ETF sein, welcher die Aktienentwicklung der ganzen Welt abdeckt (MSCI World) und einem Indexfond.

Der MSCI-World enthält fast alle Länder der Welt und wenn du in ihn investierst, kaufst du gleichzeitig Werte wie Apple, Microsoft Corp, Exxon Mobil, Nestlé. Durchschnittlich kannst du bei einer längerfristigen Anlage mit 8% Wertsteigerung rechnen. Wenn du noch nie das Wort ETF gehört hast, dann wird es Zeit. Hier hilft Google, oder der ETF Bestseller „Souverän investieren mit Indexfonds und ETFs: Wie Privatanleger das Spiel gegen die Finanzbranche gewinnen![]() „.

„.

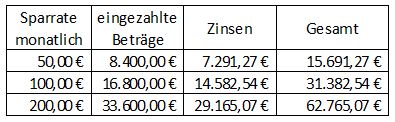

Schaffst du es jeden Monat für dein Kind 50 Euro zu sparen, dann hast du am 14. Geburtstag 8600 Euro zurückgelegt. Bei einer Wertenwicklung deiner Anlageentscheidung von 8% (Mittelwert der letzten Jahre bei der ETF Entwicklung) sind es durch den Zinseszinseffekt 15691,27 Euro. Ich finde es erstaunlich wie brutal die Zinsen dein Geld vermehren können. Hier siehst du einmal die Entwicklung, wenn du 50, 100 oder 200 Euro monatlich für dein Kind sparst.

Mit 14 Jahren schon über 62.000 Euro zu besitzen, ist schon eine Hausmarke. Die Zeit ist hier ein entscheidender Faktor. Und da dein Kind nicht von Geburt an sparen kann, bist du allein gefordert.

Mit dem 14. Lebensjahr deines Kindes bekommst du einen weiteren Auftrag. Halte dein Kind von Zigaretten fern. Dieses Teufelszeug wird nicht nur dein Kind krank machen, es macht es auch arm. Hier 2 Linktipps dazu:

- http://www.eltern.de/schulkind/jugendliche/rauchen-jugendliche.html

- http://www.familie-und-tipps.de/Kinder/Erziehung/Kinder-Rauchen.html

Nutze das Internet um dich schon vor dem Teenageralter zu informieren, wie dein Kind möglichst nicht in diese Suchtspirale fällt. Wenn du das geschafft hast, dann kannst du erst einmal stolz auf dich, dein Kind und dessen Erziehung sein. Gleichzeitig legst du das Zigarettengeld immer zurück und sparst es zusätzlich. Wenn dein Kind rauchen würde, wer würde das bezahlen? Du. Und so kannst du das Geld für dein Nichtraucherkind sparen. Mache dies mit deinem Nachwuchs gemeinsam. Ab 14 Jahre macht es Sinn über die Themen Geld, Sparen und langfristiges Denken zu sprechen. In der Schule wird dieses Thema oftmals komplett ausgelassen.

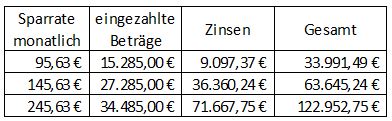

In der folgenden Übersicht werden die 3 bisherigen Beispiele fortgeführt. Dazu kommt täglich 1,50 Euro. Dieses Geld ist das Zigarettengeld. Mit 20 Jahren sieht es auf dem Konto deines Kindes wie folgt aus.

In dieser Zeit solltest du auch die finanziellen Grundsätze weitergeben. Ich kann dir dazu wärmstens das Buch „Der reichste Mann von Babylon“ empfehlen. Pflichtlektüre für alle Menschen, die sich keine Gedanken um Geld machen möchten. Das Buch ist einfach geschrieben und enthält die essentiell wichtigsten Informationen zum Thema. Ich habe lange Zeit dieses Buch gemieden – wegen des Titels. Es klang für mich viel zu aufreißerisch vom Titel. Nun habe ich es gelesen und kann es nur empfehlen. Hast du es noch nicht gelesen? Dann bist du www.selbst-schuld.com (lach). Dein Auftrag. Bestelle jetzt dieses Buch.

Selbst wenn du alt und arm bist, hilft es dir weiter. Und genau diese Informationen gehören in die Hände deines Kindes. Die ganze Familie sollte nach den Grundsätzen leben. Wenn dein Kind das eigene Geld verdient, dann wird es selbstständig weiter sparen (ohne etwas vom Leben zu verpassen). Falls es nur den ersten Grundsatz des Buches (Spare 10% deines Einkommens) umsetzt, dann kann das Resultat wie folgt ausschauen.

Natürlich ist dies eine Hochrechnung und es gibt viele Dinge, die hierauf Einfluss haben werden. Wann fängt die Tochter an zu arbeiten? Wie viel kann zurückgelegt werden? Wie entwickelt sich der Markt? Auch sind Steuern in der Hochrechnung komplett außen vor gelassen wurden. Doch soll dir dieses Beispiel zeigen welche Resultate möglich sind, wenn du die 4 einfachen Punkte konsequent umsetzt. Das Umsetzen wird auch das tägliche Leben und den Konsum nur gering beeinflussen. Es fällt kaum auf reich zu werden und mit 45 Jahre Millionär zu sein. Die Zeit macht es dir einfach.

Was mache ich wenn mein Kind schon älter ist?

Viele Eltern, die diesen Blogbeitrag lesen werden ein Kind haben, dessen Geburt schon ein paar Jahre her ist. Der Plan funktioniert auch hier noch genau so. Nur ist die Endsumme nicht so hoch, oder die Million ist ein paar Jahre später geknackt. Die finanzielle Bildung und ein einfacher Plan machen vieles möglich. Ergebnisse bei denen andere Eltern nur den Kopf schütteln. Wenn sie das tun, dann sollen sie das Buch lesen.

Konnte ich dir ein paar Denkanstöße geben? Wie erziehst du deine Kinder finanziell und im Umgang mit Geld?

Christian

Kleingedrucktes: Bei den im Beitrag genannten ETF-Titel handelt es sich um Wertpapiere, welche ich selbst besitze. Das nennen dieser Titel stellt keine Kaufempfehlung dar. Solltest du aufgrund meines Beitrages, und im Beitrag genannten ETFs handeln, dann geschieht das auf dein eigenes Risiko. Diese können bis zum Totalverlust gehen. Ich empfehle dir dich noch weitergehender (Internet, Printmedien, …) zu informieren bevor du aktive eigene Anlageentscheidungen triffst.

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992