Während dein Nachbar sich ein Päckchen Zucker bei dir leiht, tanzt eine Orgelpfeife mit sechs Arschlöchern auf seinem Bankkonto. Die Pfeife ist Eins, die Arschlöcher sind die Nullen, dein Nachbar ist Millionär. Mit Kleinwagen bewaffnet und durchlöcherten Socken ist er reich, stinkreich, arschlosch-stinkreich. Unternehmer? Fehlanzeige. Lottogewinn? Nein. Großes Erbe? Auf keinen Fall. Aus eigener Kraft als Angestellter zum Millionär geworden! Funktioniert dies? Oder ist der „Millionär next door“ eine Vision? Ich möchte heute mit dir die Frage „Wie komme ich an eine Million Euro?“ klären und was dies mit deinen perfekten Tag zu tun hat. Lass uns gemeinsam nach deiner Orgelpfeife und den Arschlöchern suchen … deinen Reichtum.

Der Weg zum Millionär …

… ist nicht normal. Wenn du in deinem Leben nur „etwas Kleines“ verändern möchtest, dann findest du die Million nicht als Angestellter. Diese Summe besitzen zu wollen, bringt viel Schweiß und Entbehrungen mit, verlangt eine gewisse Risikobereitschaft. Du kannst Geld nur gewinnen, wenn du bereit bist Geld zu verlieren. So gegensätzlich es klingt die Wahrscheinlichkeit Millionär zu werden steigt zusätzlich mit einem minimalistischen Dasein und den Fokus auf die elementaren Dinge des Lebens. Dein Haferbrei sollte im Kampf gegen einen McChicken gewinnen, nicht nur aus gesundheitlicher Sicht.

Wenn du bereit bist alles zu geben, dann ist das Ziel Millionär zu werden absolut realistisch. Du kannst es schaffen bevor deine Haare ausfallen und deine Knochen butterweich werden. Ich ernte immer wieder rollende Augen beim erwähnen, dass ein siebenstelliges Vermögen machbar ist. Man hält mich für verrückt und höchstwahrscheinlich denkst du selbst, dass es nicht möglich ist aus eigener Kraft Millionär zu werden, doch ich beweise dir heute.

Es funktioniert

Wenn du wissen möchtest wie, dann lese weiter.

Millionen Euro verdienen – ist das möglich?

Gedankenexperiment. Du bist 25 Jahre alt, möchtest mit 67 ein Millionär sein. Wieviel musst du monatlich sparen um dies zu erreichen? Die Antwort ist unumstößliche Mathematik und lautet 1984 Euro und Dreizehn Cent. Diesen Betrag 42 Jahre lang gespart macht dich zum Besitzer der Orgelpfeife mit ihren sechs kleinen Arschlöchern. (schmunzel) So – nun weißt du wie es geht und der Beitrag ist zu Ende.

Stopp!

Das ist eine schlechte mathematische Theorie. Die Wenigsten können jeden Monat diesen Betrag zurücklegen, viele verdienen nicht einmal so viel. Verlierer hören an dieser Stelle auf – Gewinner fragen sich wie es trotzdem funktioniert.

Wieviel verdient man im Leben?

Statista.com liefert uns den durchschnittlichen Nettolohn im Monat je Arbeitnehmer im Jahr 2017 mit 1.893 Euro. Somit hast du nach 42 Jahren mit einer Steigerung von 2 Prozent jährlich insgesamt 1.473.410 Euro. Es riecht schon ein wenig nach Millionär doch mit restlichen 473.410 Euro in diesen 42 Jahren auszukommen, das kann nicht Jeder. Es sind im Durchschnitt 939 Euro die monatlich über bleiben zum kompletten verleben und auch nur wenn du mindestens diesen hohen durchschnittlichen Nettolohn verdienst. Ich denke viele meiner Leser, vielleicht auch du, verdienen nicht einmal diese 1.893 Euro netto im Monat. Ich komme nicht jeden Monat auf diesen Wert. Also sollten wir beide uns eine andere Strategie ausdenken, oder?

Zinseszins-Effekt ein Garant für die kleinen Arschlöcher?

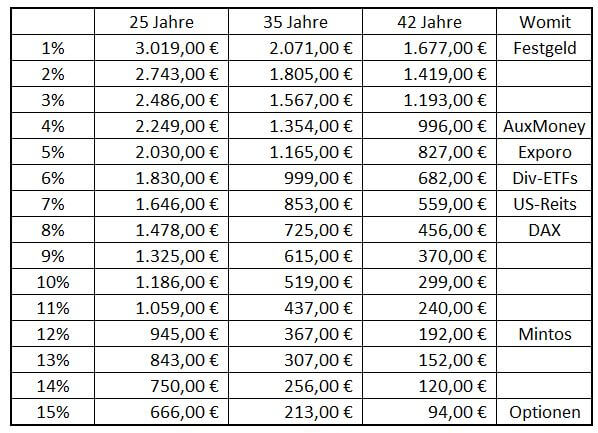

In allen unseren Gedanken haben wir bisher noch kein Geld arbeiten lassen. Zinsen, Rendite oder Ausschüttungen blieben unbeachtet. Somit wurde das Wichtigste vergessen. Auf die Frage nach der stärksten Kraft im Universum antwortete Albert Einstein spontan: „Das ist der Zinseszins.”. Wenn dieser Zins so stark ist, dann sollte er die Kraft besitzen uns zu Millionären zu machen, oder? Ich habe dir einmal eine Tabelle zusammengestellt, die dir schnell und unkompliziert zeigt welche Sparrate bei welchem Zins du haben solltest um die Million zu erreichen.

- Mit einer Festgeld-Anlage musst du 42 Jahre lang jeden Monat 1.677 Euro sparen um Millionär zu sein

- Mit AuxMoney kommst du erstmalig unter 1.000 Euro Sparrate bei einer Dauer von 42 Jahren

- Solltest du nur noch 25 Jahre Zeit haben und mit Optionen handeln, dann reichen dir teuflische 666 Euro im Monat

- Mir gefällt am besten die Kombination 35 Jahre und Mintos (12 Prozent). Hier benötigt es 367 Euro monatlich

Das letzte Beispiel klingt erst mal recht anspruchsvoll. Ich habe jedoch in der Vergangenheit bei Freunden und Bekannten erlebt, dass sie zwischen 300 und 500 Euro fürs Alter zurücklegen um eine Mini-Extra-Rente zu bekommen. Das könnte auch die Orgelpfeife mit den sechs Arschlöchern, die Million, werden.

Mit Hilfe von Zinseszins und Zeit ist es tatsächlich machbar zum Millionär zu werden. Angenommen du bist noch jung und lässt durch einen Dauerauftrag jeden Monat 192 Euro zu Mintos fließen, dann kannst du zur deiner Rente das Millionärslächeln aufsetzen. So ist es also doch möglich im Angestellten-Dasein durch Sparen und Investieren ein siebenstelliges Bankkonto zu erschaffen.

Hidden Fact: Wusstest du, dass du nicht für später sparst? Viele Menschen denken wahrhaft das Sparen hat nichts mit dem Im-Jetzt-Leben zu tun. Absolut falsch. Beim regelmäßigen Geld zurücklegen, tust du dir unbewusst JETZT etwas Gutes. Du gibst dir selbst das Gefühl besser mit deinem Geld umgehen zu können wie viele andere deiner Bekannten, Verwandten oder Freunde. Während sie sich das Monatsende herbei hecheln, steigert sich dein Selbstbewusstsein und dein Freiheitsgefühl. Der JETZT-Beweis eines kontrollierten Lebens. (schmunzel)

Risiken und Nebenwirkungen

Eine Geldanlage unterliegt immer einem Risiko. Auch wenn du mehr als 100.000 Euro auf deinem Bankkonto legst sind diese nicht sicher. Deshalb solltest du dich auf dem Weg zur Million davon verabschieden, dass dein Geld sicher ist. Im Gegenteil: Je mehr Rendite deine Anlageform verspricht, desto höher ist das Risiko auch zu verlieren. In einer Zeit, wo Lebensversicherungen mit Garantie-Zins nicht mehr sicher sind, verabschiede dich vom Gedanken des sicheren Geldes.

„Wer Angst hat Geld zu verlieren, wird nie welches besitzen“

Nutze deshalb immer Geld, welches du nicht mehr brauchen wirst. Schreibe deine monatliche Sparrate gedanklich ab. Tue so als ob du diese Beträge niemals wieder sehen wirst, rechne nicht mit ihnen. Stell dir vor du hättest dieses Geld für irgendeinen Konsum-Quatsch verballert. (schmunzel)

Mache es wie Frau Smith. Als sie starb erfuhren ihre Nachfahren, dass sie mehrfache Millionärin war. Als glückliche und bescheidende Frau hat sie in ihrem ganzen Leben jeden übrigen Cent in einen Fond gespart, diesen nie angerührt. Sie hatte einen normalen Job – lag mit dem Gehalt sogar unter Durchschnitt. Dennoch sorgten die Rendite, Kursentwicklungen und vor allem die Zeit dafür, dass sich mehrere Millionen auf ihrem Konto ansammelten.

Mein Fahrplan zur Million Euro

Wenn du mich fragst: „Christian. Wie würdest du genau vorgehen um an die Million zu kommen?“ dann ist mein aktueller Vorschlag wie folgt:

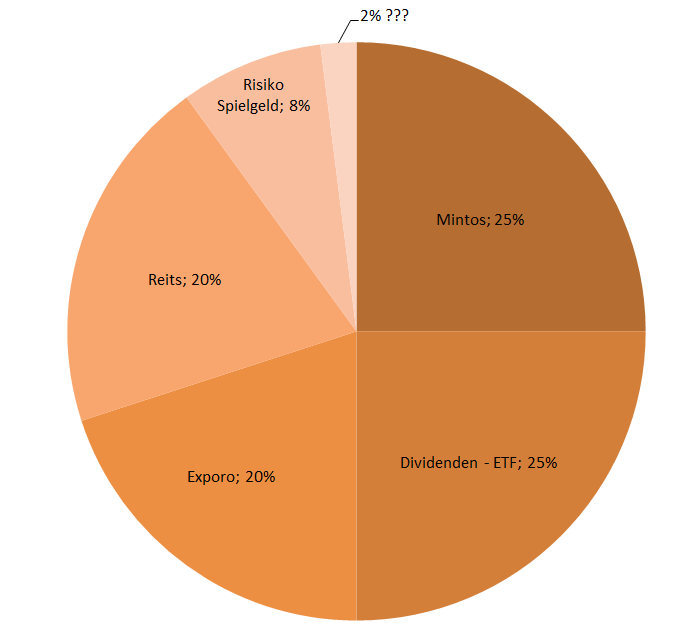

Meine Sparrate wird mit 500 Euro monatlich festgelegt. Mir ist bewusst, dass dies viel ist, doch ähnelt dies auch der Höhe von Konsumkrediten vieler Menschen. Ich tue einfach so als müsste ich einen Kredit monatlich abzahlen. (schmunzel) Damit ich das Risiko etwas mindere verteile ich die Sparrate auf fünf Töpfe

- 125 Euro (25%) fließen davon monatlich in die P2P-Kredit-Plattform Mintos (erwartete Rendite 12 Prozent

- 125 Euro (25%) laufen über einen Sparplan in einen gut gestreuten Dividenden ETF (erwartete Rendite durch Ausschüttungen und Kursgewinne zwischen 8 – 10 Prozent)

- 100 Euro (20%) bekommt von mir Exporo (erwartete Zinsen 6 Prozent)

- 100 Euro (20%)investiere ich in einen Real Estate Investment Trust (z.B. Omega HealthCare)

- 40 Euro (8%) Spielgeld um sich auf andere extrem risikoreiche Investments auszuprobieren (Bitcoins, High Yield Werte, …) – mit dem Ziel von 15 Prozent und mehr Rendite

Zusammen erwarte ich im Durchschnitt auf mein monatlich gespartes Geld etwas über 9 Prozent Rendite. Dies macht mich nach zirka 35 Jahren zum Millionär (nach Steuern). Zusätzlich würde ich alle Zusatzeinkünfte durch Geschenke, Nebenjobs und Co so gut es geht auch investieren um schneller zum Ziel zu gelangen. So einfach kann es sein.

Solltest du noch deutlich jünger sein, dann kannst du die Sparrate verringern oder du bist deutlich vor der Rente Millionär.

Wichtig: Alle beschriebenen Vorschläge unterliegen einem Risiko. Solltest du aufgrund meiner Empfehlung handeln, dann passiert dies auf eigene Verantwortung. Verluste und Gewinne kannst du in beiden Fällen behalten. Auch spiegeln die Empfehlungen mein Wissen und Erfahrungen dar. Es ist möglich auf andere Arten viel Geld zu machen (Immobilien, Unternehmertum, Wetten, …).

Und die fehlenden 2 Prozent?

Richtig – es fehlen zwei Prozent. Gut bemerkt. Das macht zehn Euro jeden Monat die darauf warten in deine finanzielle Bildung gesteckt zu werden.

Erwartete Rendite liegt bei unendlich!

Absolut unterschätzt ist Investition in Wissen. Diese Aussage hat einen langen Bart. Warum? Weils stimmt. (schmunzel) Eine Investition in ein Buch, Onlinekurs oder Seminar bringt dir nicht nur tolle (Lebens)rendite, sondern hält auch jeden Crash stand. Dieses Wissen kann dir keiner mehr nehmen und es bereitet dich auch für schlechte Zeiten vor. Lerne dazu. Im ersten Schritt habe ich einen guten Tipp. Im Beitrag Wie komme ich an Geld und Erfolg? 18 kostenlose Bücher und Hörbücher habe ich dir gute Quellen zusammengestellt. Kostenpflichtige Lektüre und wie du sie gratis bekommen kannst. Zusätzlich hier für dich die aktuellen TOP 7 im Bereich finanzielle Freiheit.

- Die Millionärsformel: Der Weg zur finanziellen Unabhängigkeit

- So denken Millionäre: Die Beziehung zwischen Ihrem Kopf und Ihrem Kontostand

- Das 1x1 des Immobilien Millionärs

- Das wirkliche Erfolgsgeheimnis von Jung-Millionären: Wie ich mit 27 Jahren finanziell unabhängig wurde und auch Sie dieses Ziel erreichen - es ist einfacher, als Sie denken!

- Mein Geldbaum: Geld verstehen, Geld sparen, Geld verdienen und Geld anlegen - eine Schnellstartanleitung für finanzielle Unabhängigkeit

- Reicher als die Geissens: Mit null Euro Startkapital in fünf Jahren zum Immobilien-Millionär (Bundle inkl. Hörbuch) Unternehmer Basics, Investment, woher Eigenkapital, Umgang mit Geld & Kontakten Kurs

- Der Zinseszins-Millionär: Nutze Deine Ersparnisse, um ein Kontinuierliches Passives Einkommen zu Erhalten

Natürlich musst du sie nicht alle sofort lesen. Tue mir, oder noch besser dir, den Gefallen regelmäßig eines dieser Bücher zu lesen.

Brauchst du wirklich eine Million?

Nur um sagen zu können ein Millionär zu sein? Ich denke diese Zahl ist eine der größten Geld-Ziel-Barrieren für normale Angestellte. Eine unglaubliche psychologische Grenze, welche dann aussagt: “Ich habe es geschafft.“. Fakt ist auf jeden Fall: Wer eine Million hat,

ist von der zweiten Million nicht weit entfernt.

Am Ende stellt sich auch für dich die Frage, warum diesen Betrag durch Sparen und Investieren anhäufen? Was machst du wenn du sie erreicht hast? Du könntest:

- eine Millionen mit 60 Jahren bedeutet jeden Monat knapp 3.000 Euro mehr ausgeben zu können bis zum 90. Lebensjahr

- Es bedeutet auch bei fünf Prozent Zinsen über 3.000 Euro monatlich zu haben … unendlich

Spätestens beim unbedachten Erreichen der Million sackst du ziellos zusammen, ohne Seele, ohne Lebendigkeit. Verbinde dies Zahl mit deinen Lebensnutzen, hinterfrage die Höhe. Ich kann dir eine tolle Methode mit an die Hand geben, die wieder Sinn ins Zahlengewirr bringt.

Dein Perfekter Tag – so heißt die Übung. Wage einen Blick in die Zukunft. Male dir so gut es geht deinen perfekten Tag aus.

- Möchtest du noch arbeiten gehen? Wie lange?

- Wo möchtest du leben?

- Wie groß soll deine Familie sein?

- Wie ist dein Wunsch-Tagesablauf?

- Was ist dir in Zukunft wichtig?

- Welche materiellen Dinge brauchst du unbedingt?

Am besten spielst du immer wieder deinen perfekten Tag durch. Vom Aufstehen bis zum Schlafengehen durchgeplant. Mache es mindestens 50 Mal, da immer mehr Details hinzukommen werden. Schreibe es auf. Du hältst mit dieser Beschreibung deine Lebensziele in deiner Hand. Und nun kannst du dir die Frage stellen, was dieser perfekte Tag kostet. Oft braucht es keine Million, selten ist mehr Geld notwendig.

Verbinde deinen perfekten Tag mit Geld. Was kostet es an meinem Traum-Ort zu wohnen? Was werden meine regelmäßigen Unternehmungen an Geld brauchen? Wie möchte ich Essen und Trinken? Was kosten meine zukünftigen Hobbies? Wie oft und für welchen Preis möchte ich reisen? Mit welchen Menschen möchte ich zusammen sein und was möchte ich ihnen geben? Packe dein Traumleben in eine Zahl und rechne sie aufs Jahr hoch. Und was kommt bei dir raus? Das ist eine anspruchsvolle Aufgabe. Hast du am Ende deinen perfekten Tag mit Betrag dazu, dann begreifst du das WARUM und dein eigentliches Ziel

Zusammenfassung

Du hast heute gelernt Millionär zu werden ist schwer, nicht unmöglich. Sparen und Investieren nach Plan und fertig. Dennoch empfehle ich dir nicht blindlings der Orgelpfeife und den sechs Arschlöchern blind hinterher zu rennen. Schaffe dir einen perfekten Tag, gleiche ab wieviel Geld du dafür brauchst.

Am besten sorgst du dafür, dass wenn Jemand bei dir Zucker leiht … du viel glücklicher und zufriedener bist als dein Nachbar denkt. Denn dann bist du wirklich reich. Sollte dann natürlich noch die Million auf deinem Konto liegen, ist das keine Tragödie. (lach)

Ich wünsche dir einen perfekten Tag

Christian

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

Christian, ich wuensche es dir von Herzen, aber so wirst du nicht Millionaer werden!

Du steckst 53% deiner Sparquote in hochriskante Anlagen. Beim naechsten wirtschaftlichen Schluckauf, zerbroeselt deine Rendite-Schoen-Rechnung und wirft dich um Jahre zurueck.

Du hast schon viel gelernt, aber weniger Millionaers-Mindset-Marketing-Geschwurbel (deine Filterblase/Echokammer?)

Trotzdem alles Gute.

Welche 53% sind das denn? Prinzipiell streut ja der Dividenden-ETF auf Aktien, die Reits und Exporo auf verschiedene Immobilien und Mintos auf verschiedene Kreditnehmer, sodass hohe Verluste bei allen 4 Varianten möglich sind, ein Totalverlust aber eher nur dann, wenn bspw. eine der Plattformen die Gelder veruntreut.

Grundsätzlich sind das m.E. eher 98% Risiko-Anlagen (bzw. 100%, man kann auch bei der finanziellen Bildung das Geld investieren, ohne gegenwert zu erhalten), wobei mein größtes Problem dabei ist, dass mit den REITS, Exporo und in kleinen Teilen dem Dividenden-ETF (z.B. ist Vonovia im DivDax, bei anderen Dividenden-Indizes werden auch welche enthalten sein) ein sehr großer Teil vom Immobiliensektor abhängt.