Wie definierst du finanzielle Freiheit? Nicht mehr arbeiten? Luxus-Auto? Villa oder gar eine Insel? Rente mit 30? Leben im Seelenfrieden? Weißt du was? Viele Menschen träumen von der dieser Freiheit, wissen jedoch nicht was es genau bedeutet. Es tut mir richtig leid, wenn ich die Missverständnisse zu diesem Geld-Thema erfahre. Geblendet von den Luxus-Statussymbolen und den Kommerz-Verpflichtungen der Gesellschaft scheint diese verdammte finanzielle Freiheit für viele Menschen nicht erreichbar zu sein. Ich kann dir sagen, dass es deutlich einfacher ist als du denkst, wenn du ein paar Schritte zurück trittst und auf das große Ganze schaust.

Ich habe in den letzten Tagen diese Schritte gemacht. Dabei wurden alle meine Assets in einen Topf geworfen umgerührt und die Frage beantwortet: “Wann bin ich finanziell frei? Wie lange brauche ich, um frei zu sein?“. Über das Ergebnis war ich überrascht. Ich nehme dich heute mit und zeige dir, dass die finanzielle Freiheit gar nicht so ungreifbar weit weg ist. Gleichzeitig wette ich, dass du bereits frei bist – die Frage ist, wie lange diese Freiheit ausreicht. Mehr dazu später.

Heutiges Special: In diesem Beitrag erfährst du zusätzlich, wie ich deine Freiheit berechne und eine kurze Analyse nach meinem einfachen Prinzip mache. Wenn du keine Lust selbst zu rechnen, mir die fünf wichtigen Kennwerte schickst, dann übernehme ich diesen Teil für dich.

Was bedeutet finanzielle Freiheit?

Diese Frage bei Google eingegeben wird auf die verschiedenste Art und Weise beantwortet. Für Manche bedeutet es so viel Geld zu besitzen, dass sie selbst bei ausschweifendem Lebensstil es nicht vermögen alles auszugeben. Andere sind dabei sich ein passives Einkommen aufzubauen, welches dafür sorgt, nicht mehr arbeiten zu müssen und sich dabei ein paar Wünsche zu erfüllen. Wiederum andere fühlen sich finanziell frei, wenn sie sich keine Gedanken mehr ums Geld machen brauchen, weil sie ein paar Jahre Puffer haben. Alles richtig.

Dennoch liegt die genaue Definition der finanziellen Freiheit bei dir.

Meine Wahrheit liegt genau dazwischen. Vermögen und Passives Einkommen sollten ausreichen, um meinen jetzigen Lebensstil bis zum Tod zu tragen. Klingt ein wenig makaber, ist jedoch richtig. Am letzten Tag den letzten Euro verbrauchen ist in dieser Hinsicht ein gutes Timing. (schmunzel) So ergibt es sich, dass in jedem Euro Lebenszeit gespeichert ist. Gleichzeitig vermehrt sich diese Zeit bei einer guten Geldanlage.

Ja genau – es schnuppert nach dem altbekannten Entnahme-Plan fürs Alter. Oder einfach ausgedrückt. Wenn du im Monat 1.500 Euro zum Leben brauchst und bereits 100.000 Euro Vermögen hast, dann kommst du mit diesem Geld (bei einer Anlage von fünf Prozent) ganze 6,5 Jahre aus. Das heißt: mit 100.000 Euro bist du 6,5 Jahre finanziell frei (wenn du null Euro verdienst). Solltest du eine zweite Einkommensquelle haben z.B. Geld mit T-Shirts verdienen, dann erhöht sich diese finanziell freie Zeit. Angenommen du generierst mit diesen T-Shirts (Dropshipping, Reselling, …) nur 100 Euro monatlich, dann bist du deutlich länger frei.

Da Frage ist nicht wie viel Geld, sondern wie lange reicht es?

Genau das ist die wichtigste Frage in diesem Konstrukt. Was nützt es dir, wenn du ein großes Vermögen hast und mit 90 Jahre ins Gras beißt? Natürlich kannst du dieses Geld vererben – du musst es aber nicht. (schmunzel) Cleverer ist ein gutes Finanzmanagement und ein einfacher Plan. Es reichen vier Informationen, um zu berechnen wie lange dein Geld reicht. Dazu gehören:

- Dein aktuelles Vermögen

- Passive Einkünfte

- Lebensversicherungen oder Kapitalanlagen, welche zu einem späteren Zeitpunkt fällig werden

- Dein Rentenbescheid

Anschließend kannst du auf einem A4 Blatt deine finanzielle Zukunft durchkalkulieren.

Diese einfache Planung besteht aus sechs Spalten.

Altersspalte

Hier schreibst du dein aktuelles Alter rein. Diese Spalte füllst du zeilenweise zusätzlich soweit auf wie alt du werden möchtest.

Vermögensspalte

Addiere alles Vermögen, was du besitzt. Bargeld, Festgeld, Investitionen in Aktien und ETFs, Immobilienwerte. Hierbei geht es nicht darum einen exakten Wert abzubilden, sondern einen groben Wert gerundet auf 5K oder 10K.

Rendite

Sollte das Geld für dich arbeiten, dann trage einfach deine jährliche Rendite in die folgende Spalte. Angenommen du besitzt bereits ein Vermögen von 250.000 Euro und hast letztes Jahr damit 6.000 Euro gemacht, dann hast du eine Vermögensrendite von 2,4 Prozent (6.000/250.000).

Verbrauch

Wie viel Geld benötigst du pro Monat? Runde diese Summe großzügig auf und multipliziere diese mit 12. Das Ergebnis gehört in diese Spalte.

Rente

Diese Spalte wird ab dem 67. Lebensjahr gefüllt. Nimm deinen aktuellen Rentenbescheid und suche dir die kleinste Zahl heraus (Rentenanwartschaft).

Zusatz

Hier kannst du alle zusätzlichen Einnahmen notieren. Zahlt dir beispielsweise eine Lebensversicherung zum 50. Lebensjahr einen Betrag von 30.000 Euro aus, dann schreibe diese Zahl in Spalte Zusatz. Angenommen du möchtest in der Woche an zwei Tagen etwas tun, was dir Spaß macht und dies bringt dir 250 Euro im Monat ein, dann notiere dies zusätzlich in diese Spalte 3.000 Euro (250 x 12).

Wie berechne ich finanzielle Freiheit – ausfüllen ganz einfach.

Für das erste zu berechnende Jahr nimmst du dein Vermögen, addierst deine Rendite, ziehst deinen Verbrauch ab, addierst deinen Zusatz. Die neue Vermögens-Zahl notierst du eine Zeile tiefer in der Vermögens-Spalte. Nun kannst du das nächste Jahr berechnen und das Ergebnis wiederum geht wieder in die nächste Vermögens-Spalte. Zum 67. Lebensjahr kommt in die Extra-Spalte deine Rente.

Dein Zettel könnte wie folgt ausschauen:

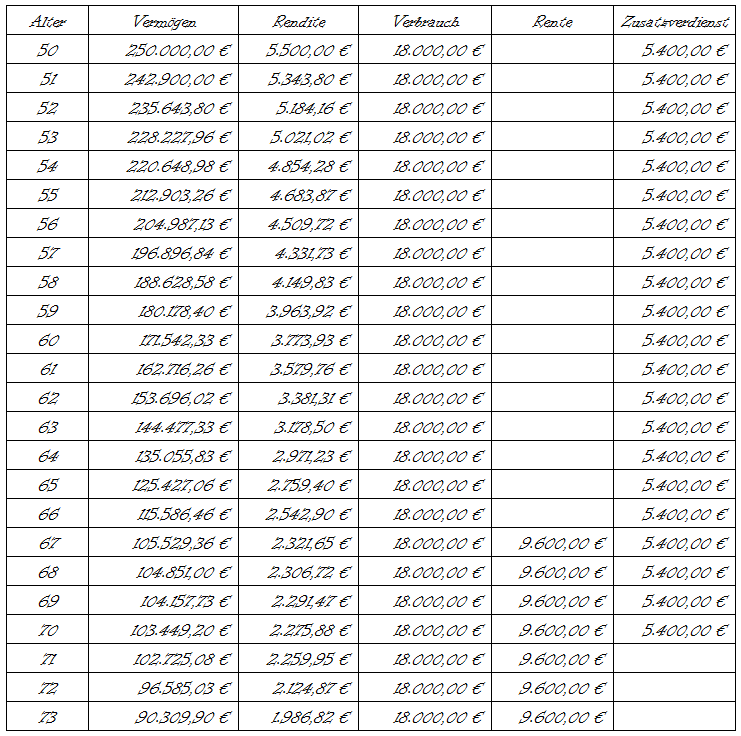

Manfred ist 50 Jahre alt und hat ein Vermögen von 250.000 Euro angesammelt. Von jedem etwas dabei: Aktien, ETFs, Gold, Bitcoin und sogar eine kleine Eigentumswohnung, die Geld abwirft. Durch Dividenden, Zinsen, Miete macht er aktuell 5.500 Euro im Jahr. Das macht 2,2% Rendite (5.500 Euro geteilt durch 250.000 Euro). Er kommt mit 1.500 Euro im Monat aus (18.000 Euro pro Jahr). Er hat ein Online-Business bei dem er 450 Euro pro Monat verdient (5.400 Euro im Jahr).

Nun kann es losgehen mit dem Ausfüllen. Nachdem alle bei Jahr 50 eingetragen wurde errechnest du das Vermögen vom 51. Lebensjahr.

Altes Vermögen plus Rendite minus Verbrauch plus Rente und Zusatzeinkommen

250.000 Euro plus 5.500 Euro minus 18.000 Euro plus 5.400 Euro

Macht im 51. Lebensjahr 242.900 Euro. Nun füllst du die nächste Rendite-Spalte aus (242.900 Euro * 2,2%) und kannst dann schon das 52. Lebensjahr errechnen. Diese Rechnung wiederholst du so lange, bis dein Geld verbraucht ist. Nun siehst du wie lange deine finanzielle Freiheit ausreicht.

Keine Arbeit mehr?

Finanzielle Freiheit heißt nicht unbedingt den Rest des Lebens ohne Arbeit zu verbringen. Wenn du dies denkst, dann denkst du falsch! Natürlich ist der Gedanke nichts mehr tun zu müssen ein angenehmer, doch spätestens nach zwei bis drei Jahren wird dein Leben langweilig. Glaub mir – viele Freie berichten, dass sie irgendwann mal was anfangen, was Spaß macht und ein paar Euro nebenbei einbringt. Ein Buch schreiben, einen Blog erstellen, Schafe gesund streicheln … du beginnst deiner Leidenschaft nachzugehen und automatisch Geld zu verdienen. Und selbst wenn das nicht der Fall ist, dann machst du einen Job, der dir Spaß macht und ein paar Euro einbringt. Einfach mal 10 Stunden pro Woche etwas tun, was Spaß macht und bezahlt wird – das wird passieren.

In meinem Fall beispielsweise kann ich mir nicht vorstellen ohne „Arbeiten“ den Rest des Lebens zu verbringen. Im Gegenteil: es lebt sich bestimmt sehr gut auf Fuerteventura und 1-2 Mal pro Woche organisierst du klasse Biking-Touristentouren. Macht Spaß, füttert die Leidenschaft und bringt ein paar Euro ein. Sei mutig und trage in der Spalte Zusatz bis zum 70. Lebensjahr einen Zusatzverdienst ein.

Für manche Menschen bedeutet finanzielle Freiheit bereits nur ein bis zwei Tage pro Woche zu arbeiten!

Wichtige Gedanken

Diese Berechnung ist eine grobe Hochrechnung und geht davon aus, dass du dein Vermögen aufbrauchst. Dies bedeutet nach hinten raus deine Assets zu verkaufen. Hier heißt es weise zu entscheiden. Verkaufe ich beispielsweise meine Immobilie für 200.000 Euro oder lebe ich mit dem Cashflow aus den Mieten? Diese Art des Entnahme-Plans geht davon aus, dass du jedes Jahr das Geld, was du benötigst vom Vermögen abziehst. Ziel ist es für dich herauszufinden, wie lange dein Geld reicht und ob du bereits finanziell frei bist oder wie lange du ohne Einnahmen leben kannst.

Steuern werden in dieser Rechnung genauso wenig betrachtet wie Kurs und Wertsteigerungen bei Aktien oder Immobilien. In der minimalistischen Betrachtung bin ich so frech und nehme an, dass die Wertsteigerungen die Steuern neutralisieren. Mein Opa hätte gesagt:

„Nun haben wir die finanzielle Freiheit Pi mal Daumen berechnet.“

Hilfe ich bin finanziell frei und habe es nicht gemerkt

Natürlich habe ich diese Rechnung zum Spaß auch für mich gemacht. Meine Parameter sind dabei:

- Mein aktuelles Gesamtvermögen

- Eine Rendite von 2,2 Prozent (die passiven Einnahmen im Verhältnis zum Vermögen 2020)

- 1.500 Euro Ausgaben pro Monat (ja ich weiß – ich lebe bodenständig)

- Rente – ab dem 67. Lebensjahr sind dies aktuell 542 Euro – wenn ich jetzt nicht mehr arbeiten gehen würde

- Einen Zusatzverdienst bis zum 70. Lebensjahr von 350 Euro im Monat.

Mit diesen Parametern ist das komplette Vermögen zum 97. Lebensjahr aufgebraucht. WTF – What the finanzielle Freiheit. (schmunzel)

Das haut mich jetzt um!

Ehrlich gesagt habe ich diese Betrachtung noch nie gemacht, weil ich davon ausgegangen bin, dass ich vielleicht so 20 Jahre hinkomme. Das jedoch Rendite, die spätere Rente und ein paar Euro nebenbei schon soweit reichen werden … macht mich nachdenklich. Auf positive Art und Weise natürlich.

Mit jedem Jahr, was ich noch arbeiten gehe reicht das Geld länger oder die monatlichen Entnahmen können größer werden. Wenn die Tesla-Aktie weiter so abgeht gilt das gleiche Prinzip. Steigt der Bitcoin ist das auch gut. Jedes positive Finanzgeschehen macht die finanzielle Freiheit komfortabler.

Übrigens: Falls du eine genauere Einsicht in meine Vermögenswerte haben möchtest oder den Excel-Rechner zu diesem Beitrag suchst, dann sichere dir meinen monatlichen Rundbrief und werde damit automatisch und gratis zum VIP-Mitglied. Alle Informationen dazu findest du im Selbst-Schuld.COM – VIP Bereich.

Special: Ich rechne für dich

Ich habe voll Bock weitere Szenarien durchzurechnen und festzustellen, wie lange die finanzielle Freiheit reicht. Wenn du Lust und Interesse hast, schicke mir einfach eine Mail mit folgenden Informationen:

- Dein Alter

- Dein Vermögen

- Wie viel Euro hat dein Vermögen im letzten Jahr erwirtschaftet?

- Wie viel Geld brauchst du monatlich?

- Was sagt dein Rentenbescheid heute aus?

- Wie viel möchtest du zusätzlich verdienen?

Ich generiere dir eine einfache unverbindliche Auswertung und sende sie dir zurück. Natürlich ist dies eine einfache Hochrechnung, doch am Ende wirst du dadurch einen anderen Blickwinkel auf dein Vermögen bekommen.

Hilfe ich bin finanziell frei – Fazit

Stell dir vor du weißt, dass dein Geld für 20 Jahre reicht! Wärst du nicht entspannter und souveräner im Leben? Würdest du möglicherweise weniger durchs Leben hetzen und mehr genießen. Dies ist der Vorteil der heutigen theoretischen Rechnung. Das Wissen für die nächsten Jahre frei zu sein, lässt dich freier fühlen und macht dein Sein lebenswerter. In diesem entspannten Modus kommt das Geld schneller zu dir als wenn du danach gierst – glaub es mir.

Meine Rechnung hat mir das Gefühl bestätigt, dass ich bereits auf einen guten Weg bin. Und falls ich meinen Job verliere, geht’s auch weiter. Nicht nur für 10 Jahre, nicht 20 Jahre, sondern länger …

Ich hoffe dir haben die etwas anderen Geld-Gedanken gefallen und freue mich, wenn du wieder rein schaust. Falls du dich an dieser Stelle fragst, wie du am besten dein Geld in der heutigen Zeit arbeiten lassen kannst, dann empfehle ich dir ganz dringend den Beitrag Wie soll ich mein Geld anlegen? 12 Möglichkeiten! Klicke dich rein, um zu erfahren wie du von einen bis zwanzig Prozent Rendite pro Jahr machst!

Ich wünsche dir viele finanziell freie Jahre.

Christian

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

So ähnlich habe ich mir das auch ausgerechnet, aber dabei sowohl Einkommens-/Kapitalertragssteuer als auch die Krankenversicherungsbeiträge berücksichtigt.

Man ignoriert dabei natürlich die schwankenden Renditen am Aktienmarkt bzw. das Sequence of Returns Risiko. Aber als erste Annäherung sicherlich interessant und leicht zu berechnen. Was ich am spannendsten fand: die gesetzliche Rente macht bei mir kaum einen Unterschied! Wenn ich sie ab 70 Jahren berücksichtige, bringt mich das der finanziellen Freiheit nur ein schläppisches Jahr näher!

Viele Grüße

Jenni

Hallo!

Ich wundere mich bei deinem Rechenbeispiel über deine Aussage, dass du die Steuern bei deiner Berechnung außen vor lassen möchtest . Bei einem so langen Buy and Hold ist davon auszugehen, dass gegen Lebensende ein sehr großer Anteil des Kapitals aus reinem Zinseszins besteht. Dieser wird mit der Kapitalertragssteuer belastet, also steht zum Leben viel weniger zur Verfügung, als von dir berechnet.

Eine Viertelmillion ist schlicht viel zu wenig, um davon im Alter nicht in Existenzängste zu geraten. Autokauf und andere (nötige) größere Anschaffungen/Reparaturen fallen an, davon ist bei dir nicht die Rede.

Oder die Rendite läuft nicht so wie erwartet, weil mit 71 Jahren mal wieder ein größerer und längerer Aktiencrash passiert, den man dann nicht mehr aussitzen kann. In diesem Alter geht es dann ans Eingemachte und einfach mehr arbeiten und T-Shirts verkaufen geht auch nicht, weil man gerade im Krankenhaus liegt wegen sonstirgendetwas. Wenn zu diesem Zeitpunkt ein eklatanter Anteil des risikobehafteten Kapitals wegbricht und dir die erwarteten Zinsen nicht bringt, dann langts bei einem langen Leben am Ende nicht mehr mit dem Geld.

Bei deinem Ansatz sind mir zu wenig Sicherheitspuffer eingebaut und es wurde zu viel mit „www.zinsen-berechnen.de“ gespielt.

Damit meine ich, dass viele negative Faktoren wie:

– viele Jahre mit zu geringer Rendite zu ungünstigen Zeitpunkten

– Aktiencrashs

– hohe Inflation/Stagflation

– ein langes Leben

nicht ausreichend bedacht wurden.

Davon mal ganz ab, dass es garantiert kein schönes Gefühl ist, jahrzentelang in Angst zu leben, ob das Geld reicht.

Beste Grüße

Ty

Hi Ty,

vielen Dank für deine Impulse. In dem Beitrag geht es darum die Aufmerksamkeit darauf zu lenken, dass jeder der ein größeres Vermögen hat … bereits finanziell frei ist. Die Frage ist wie lange. Je größer das Auto oder die Wohnung, desto weniger Jahre reicht diese Freiheit. Je nicht diversifizierter, desto höher das Risiko, dass Geld vernichtet wird. Optimal (etwas analog zu mir) ist es verschiedene Assets zu besitzen und das Asset zu verbrauchen, welches sich nicht grad im Crash befindet (Aktien, Immobilien, Gold, Bitcoin, …). Nach Hinten raus sollten die sicheren Assets „geplant“ werden.

Sicherheitspuffer hast du Recht – der kann deutlich größer sein. Doch zu wissen, dass ich jeden Tag an dem ich jetzt arbeiten gehe, investiere und spare … meine HarzIV-Finanzielle Freiheit vergoldet ist auch ein schöner Gedanke, oder?

Ich denke mal das Thema die Finanzielle Freiheit bis zum Lebensende zu planen ist gewaltig und hat noch viele weitere andere Aspekte, die zu beachten sind. Auf jeden Fall sollte JEDER mal seine Situation durchdenken und auch diese Art Haushaltsbuch der Zukunft führen. 😉

Beste Grüße und einen angenehmen Sonntag wünsch ich dir.

Christian