Warnung: Dieser Beitrag ist nichts für schwache Nerven! Wer denkt, dass seine Standard-Rente und ein wenig private Vorsorge ausreichen, sollte sich vorher hinsetzen oder nicht weiter lesen! Ich kann mich genau erinnern, als ich mich um die Rente und das Geld meiner Oma kümmerte. Stell dir vor: sie hat ein Leben lang gearbeitet und bekam zirka 410 Euro Rente. Ohne Witwenrente wäre, dann wäre Oma dermaßen von der Altersarmut betroffen gewesen.

Und dies ist bereits ein paar Jahre her. Mittlerweile wissen wir, dass immer weniger Menschen für immer mehr Rentner zahlen müssen – warum sollte es dir in einigen Jahren besser gehen als Oma? Irgendwas stimmt nicht! Wir klären heute die Frage: „Wie viel Rente bekomme ich später?“ und werden deine Altersarmut berechnen. Du erfährst warum ich „großzügige“ 777,31 Euro im Ruhestand bekomme und wie du mit dem „Ein-Zehntel-Trick“ deinen Kopf aus der Schlinge der Altersarmut ziehst. Letzte Chance für dich wegzuklicken …

Deine Rente kämpft ums Überleben

„Ich werde später keine Rente bekommen.“ – so scherzte ich damals mit Oma. Aus Spaß wird leider ernste Wahrheit und die staatliche Alters-Absicherung kämpft ums Überleben. Du kämpfst mit! Das Credo:

Ich will jetzt leben und der Rest ergibt sich.

wird dafür sorgen, dass du später wie Oma leben musst. Bevor wir nun unsere Rente berechnen, möchte ich dir kurz und knapp sieben Fakten aufzeigen, die Angst machen. Jedenfalls mir.

Sieben Fakten warum deine Rente kränkelt

- Die geburtenstarken Jahre gehen bald in den Ruhestand. Somit gibt es weniger arbeitende Einzahler, welche das Geld für die Rente bereitstellen. 2010 kamen auf 100 Erwerbsfähige etwa 30 Rentner. Bis 2060 soll sich dies etwa halbieren und 100 Erwerbsfähige müssen 58 Rentner finanzieren.

- Die Rente nach dem Umlageverfahren trägt sich nicht mehr. Es benötigt einen Bundes-Zuschuss damit die heutigen Rentner nicht verarmen. Dieser Zuschuss beträgt bereits über 100 Milliarden – Tendenz steigend. Jetzt weißt du wo ein Teil deiner Steuergelder landet. (schmunzel)

- Maßnahmen, um dem entgegen zu wirken sind die Erhöhung des Renteneintrittsalters und der Rentenbeiträge. Das wird nicht aus „Spaß“ gemacht, sondern weil die Situation ernst ist und der Staat mehr Geld braucht. Vielleicht kannst du dich an die ersten Diskussionen für eine Rente ab 68 Jahre erinnern.

- Die Inflation und die Löhne werden stärker steigen als die Rente. Du wirst wie Oma damals regelmäßig den Bescheid bekommen, dass deine Rente immer wieder um ein paar Prozentpunkte steigt. Leider steigen die Preise mehr. Oder kurz:

Je älter du wirst, desto weniger Brot kannst du dir leisten!

- Das Renten-Niveau beträgt derzeit 48,2 Prozent und soll bis 2025 nicht unter 48 Prozent sinken.

- Viele Arbeitnehmer fangen heutzutage später an zu arbeiten (Studium) und haben dadurch weniger Zeit Renten-Punkte zu sammeln. Bedeutet weniger Rente.

- Deine spätere Rente muss zu 100 versteuert werden, was dein Renten-Netto verringern wird.

Natürlich kann sich bis zu deiner Rente einiges ändern. Du weißt ja – der Staat kommt immer auf verrückte Ideen, doch ich denke, dass sie nicht im vollsten Sinne der Rentner sind. Allein die Erhöhung der bisherigen Rentenzahlungen sorgte in der Vergangenheit dafür, dass unzählige Menschen Steuern auf ihre Einnahmen zahlen müssen. Am Ende hatten sie nicht mehr in der Tasche. Somit kann man nicht genau berechnen, wie viel Rente es später für dich und mich gibt, doch eine grobe Hochrechnung ist möglich. Lass uns nun folgende Frage beantworten:

Wie viel Rente bekomme ich später? [Hochrechnung]

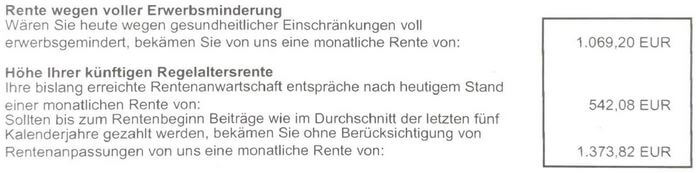

Egal wie die Argumente ausfallen – die Aufmerksamkeit bekomme ich immer, wenn ich die Zahlen präsentiere. Lass uns meinen Rentenbescheid nutzen, um das Elend zu zeigen. So, jetzt nicht lachen, aber er schaut aktuell wie folgt aus:

Weiterhin ist im Rentenbescheid vermerkt, dass für den Fall einer jährlichen Anpassung, um ein Prozent die Rente 1.760 Euro betragen wird. Klingt doch gut und ist nicht so weit vom jetzigen Einkommen entfernt. Wenn du so denkst, dann hast du verloren und musst mit wenig Brot auskommen. Es folgt der wichtigste Satz im Rentenbescheid:

Da die Renten im Vergleich zu den Löhnen künftig geringer steigen werden und sich somit die spätere Lücke zwischen Rente und Erwerbseinkommen vergrößert, wird eine zusätzliche Absicherung für das Alter wichtiger („Versorgungslücke“) . Bei der ergänzenden Altersvorsorge sollten Sie – wie bei Ihrer zu erwartenden Rente – den Kaufkraftverlust beachten.

Ein Alibi sich rauszureden. Wenn du später klagst, dass dein Geld nicht reicht, dann wird auf diesen Satz verwiesen. Frei nach dem Motto:

„Ich habe es dir ja gesagt!“

Zusätzlich ist weiter oben im Bescheid vermerkt, dass Kranken- und Pflegeversicherungsbeiträge anfallen sowie eine Versteuerung stattfindet. Kurz:

Das Geld verliert Wert und es fallen Abgaben an!

Wie viel Rente bekomme ich später? [Die Rechnung]

Es ist einfach und schmerzhaft deine spätere Rente zu berechnen. Im Prinzip brauchst du die Abgaben und den Wertverlust. Beides ziehst du von deiner Rentenprognose ab! Fertig!

Kranken- und Pflegeversicherungsbeiträge und Steuern

Leider wird unsere Rente zusätzlich durch weitere Abgaben belastet. Und diese können sich sehen lassen. Wenn du im Jahr 2040 oder später in den Ruhestand gehst, dann werden 100 Prozent deiner Rente versteuert. Folgende Tabelle hilft dir bei der Berechnung des Faktors.

| gesetzliche Monatsrente (Brutto) | Abzüge in Prozent (Faktor) |

| 800 € | 11% (0,89) |

| 1.000 € | 13% (0,87) |

| 1.200 € | 16% (0,84) |

| 1.400 € | 18% (0,82) |

| 1.600 € | 21% (0,79) |

| 1.800 € | 23% (0,77) |

| 2.000 € | 24% (0,76) |

Bei mir fallen zukünftig 18 Prozent Abgaben an, welche ich mit dem bisherigen Brutto-Wert multiplizieren darf. Der Faktor dazu ist 0,82.

1373,82 Euro x 0,82 = 1126,53 Euro

Meine spätere Rente wird sich so anfühlen, wie heute 1373,82 Euro. WOW – da muss ich schön sparsam leben. Würde ich heute mit diesem Betrag auskommen? Ohne meine monatlichen Cashflows wäre es eine knappe Kiste.

STOPP – es wird noch weniger!!!

Berechnung des Inflationsfaktors

Mit 1126,53 Euro werde ich in Zukunft nicht mehr so viel bekommen wie heute. Denke mal daran, was das Benzin vor 20 Jahren gekostet hat und überlege was es in 20 Jahren kosten wird. Falls du dann keinen Benziner mehr fährst, vergleiche die Strompreise. (schmunzel)

Jetzt kommt die Inflation dazu.

Wir müssen die Kaufkraft anpassen und einen Blick in die Zukunft werfen. Dafür nimmst du deinen Rentenbescheid und suchst auf der zweiten Seite die Passage dazu. Bei mir schaut sie so aus:

100 Euro haben in Zukunft den Wert von 69 Euro. Es fehlen 31 Euro, was genau 31 Prozent bedeutet. Genau diese 31 Prozent kannst du zusätzlich abziehen. Dann bekommst du die Kaufkraft.

1126,53 Euro – 31 Prozent = 777,31 Euro Kaufkraft

Das bedeutet, dass ich mit meiner staatlichen Rente mir so viel leisten kann, wie heutzutage mit 777,31 Euro. Das wird eine ganz schöne Altersarmuts-Kiste.

WICHTIG: Leider wird die Inflationsrate auf alle Waren und Dienstleistungen des Lebens berechnet. Die Preise auf die Dinge, welche du täglich brauchst (Energie und Nahrung) steigen leider deutlich mehr. Bedeutet eine gefühlte niedrigere Kaufkraft.

Die zukünftige Inflation und jährlich mögliche Rentenanpassung beeinflussen das Endresultat. So wird eine höhere Inflation deiner Rente noch deutlich mehr Kaufkraft entziehen und sollte die Rentenversicherung eine jährliche Anpassung vornehmen, dann erhöht sich die Brutto-Rente. Es gibt viele Faktoren, die das Rechen-Konstrukt beeinflussen.

Nun kannst du deine Rente einfach ausrechnen, oder? Falls nicht, dann helfe ich dir gern. Schicke mir einfach eine Mail mit folgenden Informationen:

- Höhe der künftigen Altersrente (aus dem Rentenbescheid)

- dein Renteneintrittsalter

Ich rechne die Rente aus und sende dir deine Zahl zurück.

Dann folge mir jetzt auf Instagram!

Reicht meine Rente aus?

Nein. So lautet die Antwort in den meisten Fällen. Es entsteht eine sogenannte „Versorgungslücke“. Diese stellt die Differenz zwischen dem dar, was du zum Leben brauchst und dem was du bekommen wirst. Dabei hat sich herausgestellt, dass ein Rentner mit zirka 25 Prozent weniger Geld gut auskommt. Weniger nicht!

In meinem Fall bedeutet dies: Ich bekomme derzeitig zirka 1.800 Euro (netto) und kann damit gut leben. 25 Prozent weniger machen dann genau 1.350 Euro. Ich benötige in Zukunft eine Kaufkraft von genau diesen 1.350 Euro. Da ich bereits 777,31 Euro habe fehlen mir 572,69 Euro Kaufkraft.

Ich möchte dies gar nicht fortführen oder komplexer rechnen. Die Zahlen sprechen für sich und zeigen, dass wenn du dich nur auf deine gesetzliche Rente verlässt ein gewaltiges Problem hast.

Selbst wenn du jetzt bereits vorgesorgt hast und eine garantierte Zusatzrente von 300 Euro bekommst, dann schlägt auch hier die Inflation zu (-31 Prozent) und Steuern kommen auch dazu. Was bedeutet, dass du locker 40 Prozent abziehen kannst und somit eine zusätzliche Kaufkraft von nur 180 Euro hast.

Was tun wenn die Rente nicht ausreicht?

Sparen und Investieren. Die Antwort kann so einfach wie auch schmerzhaft sein. Ja – das bedeutet das du jetzt nicht in vollsten Zügen Geld ausgeben kannst. Alternativ kannst du dafür sorgen, dass du mehr Geld verdienst. Dabei habe ich dir heute den 10 Prozent-Trick mitgebracht.

Du lebst 10 Prozent weniger!

Das bedeutet, dass du jedes zehnte Etwas weglässt bzw. von einem Zehntel weniger lebst.

- von zehn Reisen lässt du eine aus und sparst das Geld

- von zehn Restaurantbesuchen nimmst du neun wahr

- aus deiner 70m² Wohnung machst du eine 63m² Wohnung

- Du badest an neun von zehn Tagen

- jedes zehnte Kleidungsstück ziehst du mindestens zwei Tage an

Das sind theoretische Ideen gewesen. Ich möchte dir damit zeigen, dass du mit kleinen Einschränkungen (wenn man das überhaupt so nennen kann) viel erreichen kannst. Einfach ausgedrückt solltest du zehn Prozent sparen und so investieren, dass die Inflation dumm aus der Wäsche guckt.

Um dein Geld erfolgreich anzulegen empfehle ich dir die Beiträge:

- 5.000 Euro anlegen & Inflation schlagen > konkreter Plan

- Wie soll ich mein Geld anlegen? 13 Möglichkeiten für starke Rendite

- Gezielt reich werden: die 532969,43 Euro – Formel für Jedermann

Und falls du Bock hast auf extreme Spartipps, dann klicke dich in folgende Artikel!

- Mehr Geld: 20 extreme Spartipps für mutige Sparer und Geizhälse (Update)

- Mehr Geld: 20+1 extreme Spartipps für mutige Sparer und Geizhälse Teil 2

- Noch mehr Geld: 20 extreme Spartipps für mutige Sparer & Geizhälse

Hau ab Altersarmut

Ich denke zu wissen was man als Rente bekommt, bewegt zum Umdenken. Oft reicht die Angst vor der Altersarmut und der zukünftige Rentenbetrag dafür, dass Geld zurückgelegt wird. Genau dieser Punkt ist wichtig! Denke an später! Es ist nicht schwer etwas zu tun – du musst es einfach tun. Fange am besten heute an und mache es dir selbst. (schmunzel) Solltest du ein absoluter Finanz-Honk sein, dann darfst du gern zum Versicherungsmenschen gehen.

Falls du die über die Jahre 10.000 – 15.000 Euro anfallenden Abschlussgebühren und Verwaltungskosten sparen möchtest, kümmere dich selbst. Und wenn du nur monatlich 10 Prozent deines Geldes in einen ETF-Sparplan wegsparst…

Ich wünsche dir viel Erfolg und eine starke Rente. Übrigens habe ich gehört, dass wenn du meinem Instagram-Kanal hier folgst deine Rente steigt. Ob es stimmt, weiß ich nicht. Dennoch erwarten dich bereits tausende Inspiration zu Geld und Leben.

Christian

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

Hey Christian, ein schöner Artikel, der jedem deutlich machen sollte, das es wichtig ist, sich um das Thema zu kümmern.

Ich kann ausserdem die App“ Vinz“ empfehlen. Gibt es zumindest für IOS und kann ohne Anmeldung genutzt werden. Hier kann man durchspielen, welche Rentenlücke offen ist und wie man dagegen ansteuern kann.

Weiter viel Erfolg auf deiner Reise.

Grüße

Christian

Hallo Christian,

sehr schöner und wichtiger Artikel…man kann es gar nicht oft genug sagen.

Zur Berechnung der Nettorente empfehle ich diesen Rechner:

https://www.finanzrechner.org/sonstige-rechner/rentenbesteuerungsrechner/

Dieser bietet die Möglichkeit, auch Betriebs- und Risterrenten einzugeben.

Bei Deinem „Rentenbescheid“ handelt es sich übrigens um die sogenannte

Renteninformation, einen Rentenbescheid erhält man lediglich bei Renteneintritt.

Viele Grüße aus dem Rheinland und ein schönes Wochenende 🙂

Hallo Veronika,

vielen dank für deinen Input. In der Tat gibt es viele Rentenrechner im Netz. Am Ende bleibt die Erkenntnis, das man vorsorgen muss. 😉

Viele Grüße und einen guten Start in die Woche wünscht

Christian

Ich möchte mal ein kleines Gegenargument PRO Gesetzliche Rente schreiben: In meiner allerersten Renteninformation, die ich im Jahr 2007 bekommen habe, wurde eine monatliche Brutto-Rente von 1222,12€ errechnet. In meiner jüngsten Renteninformation (ich bin heute 40 Jahre alt), die ich vor wenigen Tagen bekommen habe, beträgt dieser Wert schon 2056,11€. Also über 60% mehr…

Selbstverständlich ist private Vorsorge, zum Beispiel in ETFs richtig und wichtig. Aber die gesetzliche Rente nur zu verteufeln, wie es auch Versicherungsvertreter gerne tun, ist sehr kurz gedacht. Wenn ich mir alte Versicherungen von mir anschaue, da wurde das Renditeversprechen Jahr für Jahr ein Stück weit einkassiert. Die gesetzliche Rente dagegen wuchs…natürlich nicht in den Himmel, aber immerhin.

Hi Tobias,

vielen Dank für deinen Kommentar. Du hast Recht -> die Zahl auf dem Bescheid steigt. Besonders in den ersten Jahren hat man das Gefühl, dass die Rente immer besser wird. Die Steigung selbst flacht dann ab 40 Jahre ab und ist immer ein wenig in Abhängigkeit von deinem Verdienst. Die angezeigte Rente steigt somit in den ersten 15 – 20 Arbeitsjahren am stärksten. Verteufeln möchte ich mal gar nicht sagen – eher aufwecken. Ich habe viel mit Menschen im Niedrig- und Normallohnbereich zu tun und hier fällt öfter das Argument, dass das was auf dem Rentenbescheid gut klingt. Diese Denkweise ist falsch und hier muss aufgerüttelt werden. Es wird davon ausgegangen, dass dieser Betrag (oder nur mit kleinem Abschlag) überwiesen wird.

Ich vermute mal, dass unser Rentensystem in absehbarer Zeit ein „Update“ bekommt und dann erfahren wir ob Teufel oder Engel. Und ja – bei Versicherungsprodukt muss man richtig vorsichtig sein.

Viele Grüße

Christian

PS. Ich glaube die Rente ist nach Oben begrenzt, da pro Jahr eine maximale Zahl Entgeldpunkte gesammelt werden können. Wer also super viel verdient …

Ich bin leider vor einigen Jahren auch auf den Abgesang der Gesetzlichen Rente reingefallen und hab mir daher eher unsinnige Produkte zugelegt. Zum Beispiel eine alte Rentenversicherung aus dem Jahr 1999, als ich gerade mal 18 Jahre alt und noch in der Ausbildung war. 10 Jahre lang hab ich 75€ monatlich in diesen Vertrag gesteckt (wurde danach automatisch beitragsfrei), natürlich ohne über Abschluss- und Provisionskosten sowie weitere Gebühren auch nur den geringsten Schimmer zu haben. Bei Vertragsabschluss wurde mir eine Ablaufleistung im Alter von 60 Jahren von über 100.000€ netto in Aussicht gestellt. Wenn von dieser Versicherung heute die jährliche Übersicht ins Haus flattert, ist dieser Betrag nur nach unten gerauscht, auf aktuell ca. 35.000€, was nur knapp über dem Garantiewert liegt. Und da habe ich sogar noch Glück, weil der Garantiezins bei diesem Vertrag noch bei 4% lag, sonst wäre das noch weitaus niediriger. Also für meine Altersvorsorge eher weniger geeignet. Und dann kam in späteren Jahren noch ein weiterer unsinniger Riester-Vertrag dazu, den ich aber wenigstens seit einiger Zeit beitragsfrei gestellt hab. Und natürlich habe ich mir in beiden Fällen Angst machen lassen, weil die gesetzliche Rente so dargestellt wurde, als würde da nur ganz ganz wenig bei rauskommen, wenn überhaupt…

Ich finde Beiträge wie von dir wichtig. Selbstverständlich sollte sich niemand alleine auf die Gesetzliche Rente verlassen, das wäre natürlich ziemlich fatal. Ein fairer Vergleich hätte mir in jüngeren Jahren allerdings auch sehr geholfen, die richtigen Schlüsse zu ziehen und meine Vorsorge lieber ausschließlich in kostengünstige Produkte wie ETFs zu stecken (was ich mittlerweile tue, allerdings auch mit dem Wissen, dass bei der Rente doch ein wenig mehr als Nichts rauskommen wird), als ein Teil da, ein Teil da und ein Teil da auch in teure Versicherungsprodukte zu stecken…