Lasse im Restaurant mal richtig einen fahren! Entscheidet euch in Rot und Blau zu heiraten! Oder wie wäre es mal ein Jahr lang ohne Deo und Parfüm? Okay, Okay – das klingt ungewöhnlich. Die meisten Menschen empfinden bei diesen drei Gedanken ein Unwohlsein. Sie denken: „Sowas macht man doch nicht!“. Ich entgegne: „Sowas denkt man nicht!“. ? Soll ich dir was verraten? Du hast einfach Angst gegen „Regeln“ zu verstoßen oder möchtest keine Konventionen brechen.

Es gibt tatsächlich Länder, in denen das Pupsen zum guten Ton gehört. Und sind es nicht die Menschen, welche sogar Bewunderung bekommen, wenn sie nicht „standardheiraten“? Und jetzt eines meiner Geheimnisse ? Ich besitze ein Deo, welches schon seit 2 Jahren nicht leer gehen will. Konventionen sind Spinnweben in deinem Gehirn, welche dich von einem freien Leben abhalten.

Dabei halten sie dich nicht nur von einem freien Leben ab, sondern auch von einem reichen Dasein. Finanzielle Konventionen brechen und dabei reich(er) werden. Interessantes Thema? Zwei Daumen nach oben ? finde ich auch. Deshalb schauen wir uns nun 12 Konventionen an, die es nicht verdient haben, befolgt zu werden. Frei Denken = Frei sein = freilich 🙂 Los gehts.

Gesellschaftliche Konventionen brechen und reich werden

Dein Denken bestimmt dein Handeln ? Dein Handeln sorgt für deine Erfolge ? Deine Erfolge wirken sich auf dein Denken aus. Das nenne ich mal ein gutes Hamsterrad. Denken, Handeln und Erfolge drehen sich im Kreis, bis sie euphorisch fliegen lernen. Leider bremsen eingefahrene, übermittelte und nie auf den Prüfstand gestellte Denkweisen und Konventionen dieses Karussell.

Ich habe nie gedacht, dass ich frei leben kann.

Dabei ist es so einfach.

Fahrradkette ich das schon eher gewusst, dann wäre ich schon viele Jahre früher im Jetzt angekommen. Ich habe festgestellt: In dem Moment, wo ich mich anders als die Masse verhalte, geht es nach vorn. Obwohl ich kein Freund von übertriebenen Vor-Visualisieren (Jetzt schon so handeln und denken, wie mein Ich, wenn es erfolgreich ist), steht außer Frage, dass bestimmten Gedanken und Konventionen nicht blind und mit Augenbinde gefolgt werden sollte. Zwölf davon habe ich heute mitgebracht. Lese sie durch und überlege, ob du diese für dich nicht neu formen kannst!

1.) Über Geld spricht man nicht

Es wird über Gott und die Welt geredet ? Wie läuft es mit meinem Partner im Bett? Welche Farbe hat der Stuhl und bin ich noch gesund? Hast du schon den neuesten Tratsch von den Nachbarn gehört. Das sind wahrhaft intime Themen. Keiner hat ein Problem damit.

Geht es jedoch darum, dass Jemand seine Einnahmen, sein Vermögen oder seine Schulden offenlegt, dann wird daraus ein Geheimnis gemacht. Die Schufa weiß es, das Finanzamt hat Zugriff – doch deinen Freunden oder Verwandten erzählt man nichts und stammelt rum. Warum?

Es ist völlig egal, wie viel Geld Jemand hat bzw. verdient ? wichtiger ist, dass was daraus gemacht wird, oder?

Ich kann mich noch erinnern als ich meine ersten Cashflow-Tagebücher veröffentlicht habe. Dort habe ich auch transparent gezeigt, was mein Lohn ist. Um bis dahin zu kommen, durfte ich erst mal bei meinem Chef vorsprechen und anfragen, ob ich die Werte veröffentlichen darf. Und einigen Bedingungen (Nicht direkt den Betrag und die Firma in einem Zusammenhang nennen) war es dann (ich sage mal) okay.

KRASSER FACT: Die Menschen erzählen freizügig, was etwas gekostet hat (Auto, Reisen und Co)… was sie jedoch besitzen, bleibt im Nebel. Frei nach dem Motto:

„Schau mal, was ich mir leisten kann. Was ich besitze, geht dich nichts an!“

Challenge: Schreib mal in den Kommentar, wo du arbeitest und was dein letztes Netto-Einkommen war! Na – bereit diese Konvention zu brechen? ?

2.) Manche Dinge MÜSSEN teuer sein (Hochzeit)

Oftmals muss ich meinen frugalen Kopf schütteln, wenn ich sehe, was an Geld für Lebensmomente ausgegeben wird. Ich möchte dir das einmal an einem Beispiel verdeutlichen.

Ich habe in meinem Leben bestimmt 30-40 Hochzeiten fotografiert. Dabei die verschiedensten Varianten. Von Feiern im großen Schloss bis zur Party in der Gartenlaube. Von knapp 100 Gästen bis zur 10er Familienrunde. Von frisch verliebt bis es ist besser für die Steuer. Jetzt kommt es:

Je teurer die Hochzeiten waren, desto schlechter waren sie.

Klar – je mehr Geld reinfließt, desto wertiger war die Tischdeko, die Hochzeitstorte war höher als der Berliner Fernsehturm und der DJ hatte ein goldenes Mischpult – doch das reicht nicht aus, um unter allen Menschen eine ernsthaft empathische und liebevolle Situation zu schaffen. Nicht alles, was schön aussieht muss sich schön anfühlen.

Ich kann mich erinnern ? die schönste Hochzeit war in der Gartenlaube. Es gab keine großartigen Geschenke. Jeder hat einen Kuchen oder etwas mitgebracht, was den Tag bereicherte. Das Paar hatte keine monatelangen Vorbereitungen auf dem Buckel. Es fühlte sich so an als hätte das Brautpaar die Hochzeit nicht für andere durchgeführt, sondern als würden alle zusammen am Hochzeitsstrang ziehen.

Es war wunderschön und mindestens 15.000 Euro günstiger.

Am Ende erinnert man sich nicht an den DJ, die Tischdeko oder die Torte, sondern an die Liebe und die Emotionen auf der Feier.

FUNFACT: Je teurer die Veranstaltungen waren, desto mehr wurde am Fotografenpreis gefeilscht und Photoshop musste die Feier noch perfekter machen.

3.) Einen Stundensatz von Bekannten verlangen ist nicht ok

Ja – das stimmt, wenn man sich selbst und der Freund nichts wert sind. Klingt hart, ist es nicht. Eine Erfahrung, die ich über die Jahre machen musste. Es fiel mir schwer, dennoch habe ich dazu gelernt. ? Vor allem wenn du so ein Menschen-Retter bist (Überall mit helfen und dann selbst auf der Strecke bleiben), dann besteht die Gefahr, dass du ausgenutzt wirst.

Ich habe in meiner Jugend angefangen for free bei PC-Problemen zu helfen und durfte dann schnell Ringelreihe spielen. Es endete in einem…

„Ruf mal Chrischan an. Der macht es dir kostenlos.“

Auch wenn mein Gefühl und Herz weiter for free helfen wollten, kam der gesunde Egoismus durch und hat mich vor absoluter Ausnutzung bewahrt. Ich habe dann angefangen bei Anfragen klar zu sagen, dass es etwas kostet. Und wem ich einmal gut geholfen habe, ohne eine wirkliche Anerkennung zu bekommen (nicht mal einen Kaffee oder auf ein Essen eingeladen), dann war mir die Zeit bei der nächsten Anfrage (für mich oder andere) wichtiger.

Kommt (abgesehen von meinem extrem engen Freundeskreis) die Frage, ob ich beim Umzug helfen kann, dann sage ich ja zu meinem Stundensatz. Genauso bin ich bereit, wenn ich Hilfe brauche, danach zu fragen und zu bezahlen.

4.) Niemals in Dinge investieren, die nicht ganz „rein“ sind

Du kannst folgendes auf zwei Arten lesen:

Hohe Rendite = Hohes Risiko ?

Hohes Risiko = Hohe Rendite ?

Erkennst du den Unterschied? Die erste Aussage ist für „Schisser“! Die zweite Aussage ist für Antischisser. Dieses Learning hat mir in den letzten Monaten mehr passive Einnahmen gebracht als einige 100K, die auf andere Art und Weise für mich arbeiten.

Eine gute Variante ist die Kombination aus hohem Risiko, hohen Renditen und einer verminderten Gier. Aktuell habe ich die Finger in zwei risikoreichen Anlagen drin.

Robotics Online Erfahrung

Bei Robotics Online bin ich mittlerweile 2 Jahre dabei und habe aus ca. $3.000 Investments ganze $11.900 gemacht. Davon wurden bereits $7992.00 ausgezahlt und knapp $4.000 arbeiten weiter. Klar kann diese Anlagemöglichkeit den WIRECARD machen und von heute auf morgen ist nichts mehr über ? doch einmal in der Gewinnzone, wird mein Schmunzeln nicht verblassen. 😉 Mehr Infos dazu bekommst du:

- 98,08% Gewinn pro Jahr – KOMPLETTE Robotics Online Anleitung & meine Erfahrungen [Video]

- Das erste deutsche komplette Robotics Online Handbuch [PDF]

- Robotics Online Anleitung & komplette Erfahrung (98,08% Gewinn)

Finanzielle Konventionen mit JuicyFields

Bei JuicyFields hatte ich im Februar 500 Euro angelegt und Ende Mai waren daraus 735 Euro geworden. 40 Prozent Gewinn in 108 Tagen. WOW! Auch hier bekommst du Infos von mir unter:

Am Ende bewege ich mich im hochriskanten Investitionssektor und keiner kann bestätigen, ob es ein SCAM oder Ponzi-System ist ? doch was passiert, wenn es für immer läuft und ich für immer nur zuschaue? Es gibt eine Regel:

Wenn dir Geld angeboten wird, sollst du es annehmen!

Und warum nicht auch einen kleinen Teil ins Risiko schicken? Vor allem wenn das Drumherum steht (Finanzieller Puffer und Altersgroschen), kann so ein Risiko auch dafür sorgen, dass du reich wirst … unverschämt reich.

FUNFACT: Ich habe mich lange gegen solche shady Sachen gewehrt. Doch irgendwann haben mich rationales Nachdenken, Excel und Taschenrechner überzeugt, dass ich geplante Risiken eingehen kann.

5.) Eine (Kapital)Lebensversicherung kündigt man nicht

In den meisten Fällen ist eine Lebensversicherung mit einer Kapitalbildung verbunden. Das Leben ist versichert und am Ende gibt es eine schöne „Rente“. Schön bedeutet in dem Sinn nicht unbedingt viel.

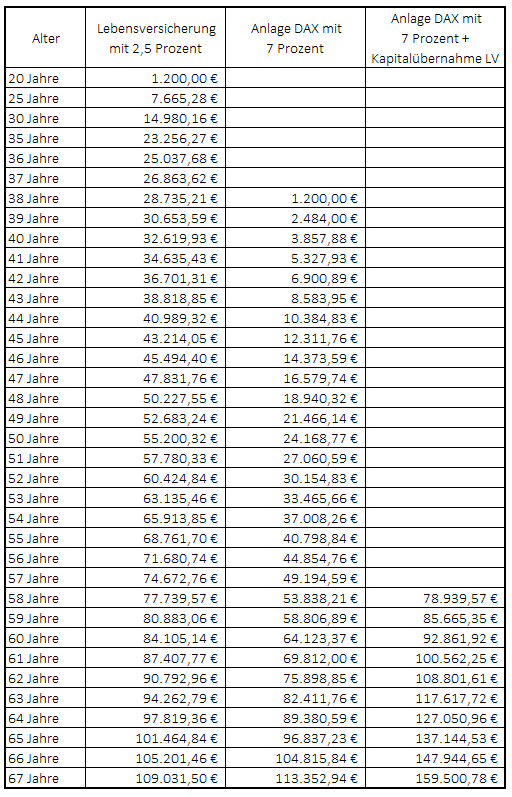

Wusstest du, dass wenn du eine Lebensversicherung (2,5% p.a.) zu Beginn deines Arbeitslebens abschließt eine Kündigung nach 28 Jahren und die Anlage in einen DAX-ETF noch deutlich gewinnbringender für dich ist (als sie nicht zu kündigen). Schau her:

Flat hochgerechnet wirst du mit dieser Versicherung zum 67. Lebensjahr knapp 110.000 Euro besitzen. Den gleichen Wert bekommst du bei einer gleichen Geldanlage von monatlich 100 Euro mit sieben Prozent. Solltest du dich entscheiden dein Kapital aus der Versicherung auszahlen zu lassen und dies dann zu diesen sieben Prozent anlegen, dann kannst du die Versicherung nach 38 Jahren canceln und hast dennoch 50.000 Euro mehr am Ende.

Jetzt habe ich schon so lange eingezahlt…

…gilt nicht als Begründung.

EXTREM FUN FACT: Ich besitze noch eine sehr gute 3,75 Prozent Lebensversicherung (inkl. BU). Doch nachdem ich diesen Beitrag geschrieben habe, werde ich noch mal rechnen müssen … manchmal klickt es auch bei mir später ?

6.) Aktien im tiefsten Minus verkauft man nicht

Nur realisierte Verluste, sind Verluste! So die Ausrede derer, die tief in den roten Zahlen sind. Auch hier schließe ich mich rückblickend nicht aus. ? Mittlerweile liebe ich es Aktien (und andere Assets) im Minus zu verkaufen. Warum mache ich das? Es gibt zwei Gründe:

- Glaube ich nicht mehr an das Unternehmen, dann wird Cash frei, den ich in mehrversprechende Titel investieren kann.

- Halte ich an den Titel fest, dann verkaufe ich ihn, realisiere die Verluste und kaufe ihn wieder ein. Somit habe ich einen wertvollen Minusbetrag am Ende des Jahres für die Steuer. Diesen kann ich mit anderen Gewinnen verrechnen und somit meine Steuerlast mindern.

Es kann lohnend sein zum richtigen Zeitpunkt Verluste zu realisieren. Deshalb ärgere ich mich nicht unbedingt, wenn ich eine Negativ-Leiche im Depot habe. ?

7.) Finanzielle Konvention brechen ? Zeige, was du hast und besitzt!

Das Leiden der kompletten Gesellschaft besteht darin, so richtig auf die Kacke zu hauen. Menschen definieren sich damit zu zeigen, was sie haben und besitzen. Absolut nachvollziehbar ? jedoch der größte Quatsch ?.

Ein dickes Auto sagt nichts über den Charakter aus!

Markenklamotten machen dich nicht zur Marke.

1.000 Urlaubsfotos fühlen sich nicht nach Urlaub an.

Den Besitz zu zeigen, wirkt wie eine Dosis Aufputschmittel. Geil aber kurz. Zu zeigen wer du bist, deine Werte zu vermitteln oder Menschen von der angelernten Unselbstständigkeit zu befreien ? das sind die wahren Werte. Und jetzt kommt der absolute Mind-Changer. Bitte anschnallen:

Zeigst du, was du hast, dann verlierst du.

Zeigst du wer du bist, dann gewinnst du!

8.) Geld verleiht man nicht

Hätte ich darauf gehört, dann wäre ich jetzt um mehrere tausend Euro leichter. Es wird alles Mögliche auf dieser Welt verliehen ? Bohrmaschine, Auto und Co – kein Problem! Geht es ums Geld, sieht das Ganze schon anders aus.

Meiner Meinung nach spricht nichts dagegen Geld zu verleihen. Natürlich mit ein wenig Risikomanagement – nur einen kleinen Teil des gesamten Vermögens. Ich verrate dir nun ein Geheimnis:

Ich habe in meinem Leben 5-mal privat Geld verliehen (ob wohl meine Ellis dagegen waren). Immer mit Darlehensvertrag, immer mit Sicherheiten, immer mit einem Zinssatz und immer gutgegangen.

Und immer Geld verdient ?

Heutzutage ist es deutlich einfacher. Ich sage nur Bondora, Mintos und Co. Du gibst dein Geld an eine Plattform, sie regelt das Verleihen und du sackst die Zinsen ein ? Kurz P2P Kredite. Durch Geldverleihen bekomme ich allein bei Bondora jeden Monat 100 Euro Zinsen. WOW. Wenn du denkst, dass Geld nicht verliehen werden sollte, dann klicke auf diesen Bondora – Link, lege ein wenig an und schaue, wie jeden Tag Zinsen fließen!

Und ja – es unterliegt einem Risiko. Doch das gehe ich gern ein, wenn ich damit die Inflation ärgern kann. 🙂

9.) Investitionen sollen immer getrakt werden

Es gibt tolle Tools, um die Werte- und Renditeentwicklungen der Geldanlagen zu tracken. Doch hast du dich schon mal gefragt, warum wir das machen? Was hilft dir die Aussage, wie gut oder um wie viele Prozent sich dein Depot entwickelt hat? Es sind Zahlen, die aus den Entscheidungen in deiner Vergangenheit geboren sind.

Egal welche Tools du benutzt ? du kannst deine Entscheidungen nicht verändern und die Performance-Ergebnisse sind die selben. Einzig die Beweihräucherung seiner guten Resultate ist möglich sowie der Vergleich mit anderen (Indizie). Mehr aber auch nicht. Normalerweise reichen 2 Dinge:

Der Blick in dein Depot & deine Vermögenszahl

Das wars schon. Für mich habe ich mit WISO Mein Geld* ein Programm, welches automatisiert die Vermögenszahl zeigt und das wars. Solltest du diverse Tools zum tracken nutzen, dann hinterfrage genau, was sie dir bringen außer den Blick nach hinten.

10.) Mehr verdienen heißt sich mehr zu leisten

Diese „Konvention“ ist zu tief in den meisten Menschen verankert. Wird mehr Geld verdient, dann wird mehr ausgegeben. Man kann sich ja auch viel mehr leisten und möchte (materieller) leben. So das Credo der Mehrheit. So kommt es, dass:

- Trotz gleicher Personenanzahl im Lauf des Lebens und mit steigendem Einkommen die Wohnfläche immer größer wird

- Die Urlaubsreisen in die gleichen Länder gehen, jedoch mit mehr „Luxus“ vergoldet werden

- Die Kleidung einen Markennahmen bekommt, obwohl sich an der Funktion nichts ändert

Manchmal habe ich das Gefühl, dass zu Beginn des Lebens in die Menschen eingeimpft wird, dass sie immer das Geld ausgeben sollen (wenn sie mehr verdienen). Es gibt kaum Menschen, die freiwillig auf ein kleineres Auto wechseln oder in eine kleinere Wohnung ziehen. Denn wer das tut, ist vernünftig und viel freier – doch wer will schon frei sein? ?

Ich durfte mich auch entscheiden, ob ich meinen alten teuren Sportwagen weiterfahre oder auf einen kleinen preiswerten Kleinwagen umsteige. Schaue selbst:

Dieser Rückschritt tut nicht weh, spart Geld, gibt Freiheit und sorgt dafür, dass die nächste Reparatur deutlich preiswerter ist. ?

11.) Nicht kündigen, weil man das Gehalt braucht

Die traurigsten Geschichten, die ich in meinem Arbeitsleben erlebt habe: Kollegen sind jahrelang in der Firma, unzufrieden, meckern, die Arbeit macht krank, sie quälen sich und lassen diese Tortur jahrelang über sich ergehen. Als ich dann fragte:

„Schon mal über eine Kündigung nachgedacht?“

kam immer die Antwort:

„Das geht nicht, weil ich das Geld brauche“.

Auch eine Art sein Leben zu sabotieren, oder? Was hält einem davon ab zu kündigen nachdem man drei Monatsgehälter angespart hat? Das Schlimmste, was dir passieren kann, ist dass die Agentur für Arbeit dich wegen Selbstkündigung für drei Monate sperrt. Drei Monate ohne Meckern, Unzufriedenheit und Torturen. Danach gibt’s Arbeitslosengeld und schnell einen neuen Job. Where is the Problem?

12.) Kryptowährungen sind Teufelswerk

Dies schließt ein wenig an den Punkt Nummer vier an. Egal wohin du dein Geld investierst ? es gelten immer die Regeln der Finanzmärkte – oder wie sage ich gern: „Die Gesetze der Finanzphysik kann Niemand außer Kraft setzen!“. Es gelten die Grundsätze:

- Von Angebot und Nachfrage

- Die Anwendung eines guten Risikomanagements

- Die Wertentwicklung der Assets hängt mit dem verfügbaren Finanzvolumen der Welt zusammen

und vieles mehr. Jede Investition unterliegt einer gewissen Vernunft und eines Gewinns ? Risiko und Rendite. Und dabei gibt es kein Teufelswerk. Dies entsteht einzig in deinem Kopf.

Prognosen, dass Aktien oder Kryptowerte verpuffen, sind so lange falsch bis sie eintreffen. Ich muss immer ein wenig schmunzeln, wenn der nächste Crash vorausgesagt wird. ? Hätte ich darauf gehört, dann wäre ich die letzten Jahre nicht in Aktien investiert gewesen. Möglicherweise ist nicht zu investieren das Teufelswerk? Schau dir unbedingt folgendes Video an! Es wird dir deine Augen öffnen!

Fazit: Finanzielle Konventionen brechen

Das ist ein guter Abschluss. Am Ende sind die Konventionen (nur) in deinem Kopf und du entscheidest, ob du Geld verleihst, über dein Gehalt sprichst oder auch mal in Hoch-Risiko-Investments investierst. Vielleicht konnte ich dich heute ein wenig zum finanziellen Querdenken anregen?

Kennst du Konventionen, die du gern sprengen möchtest oder bereits explodieren lassen hast? Falls ja – dann hinterlasse sie im Kommentar.

Viel Erfolg wünscht dein Sprengmeister

Chrischan

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992