Briefkasten. Post drin. Öffne den Kasten. Nehme vier Briefe heraus. Habe Angst vor böser Post. Bitte keine Mahnungen oder Rechnungen! Kennst du dieses Gefühl? Es ist ein klares Zeichen, dass deine Finanzen zu knapp sind. Du trägst bereits Schulden durch dein Leben. Das Schlimme an diesem bösen Geld ist, dass wenn du dich nicht darum kümmerst, wird alles viel schlimmer. Dabei kannst du die Schulden-Angst recht einfach loswerden. Lese diesen Beitrag und kümmere dich um dein Geld! Besonders wenn bereits rote Zahlen auf deinem Konto böse grinsen, wird es Zeit zu handeln. Jeden Tag warten, kostet dir Geld! Und vor allem die Nebenwirkungen … nicht einschlafen können und sich ständig Sorgen machen, sind zwei davon. Ich möchte meine Schulden abbauen! Wie werde ich meine Schulden los? Wie sorge ich dafür, dass ich gar nicht erst Schulden aufbaue? Kreisen diese Fragen bei dir im Kopf? Gute Nachricht: Das klären wir heute.

„Schulden verkürzen das Leben.“ – Joseph Joubert hat mit dieser Aussage vollkommen Recht.

Und das wollen wird doch nicht, oder? Kennst du das bekannte Zitat: „Es ist besser, einen Tag im Monat über sein Geld nachzudenken, als einen ganzen Monat dafür zu arbeiten.“? Dieser Tag ist heute! Lass uns gemeinsam nachdenken. Es lohnt sich. Wenn du eine schnelle und unkomplizierte Lösung haben möchtest, dann klicke hier, aus deinen vielen Verbindlichkeiten eine zu machen und die hohen Dispogebühren zu sparen*. Besser ist du liest den ganzen Beitrag mit allen Tipps und Tricks. Los geht’s.

1. Bestandsaufnahme – wie viel Geld hast du (nicht)?

Es bedarf einer einzigen Zahl. Mehr nicht. Du kannst mit dieser Zahl deine komplette Schuldensituation einschätzen. Schau mal: Ich habe keine Schulden – kenne diese Zahl dennoch auf den Cent genau. Sicher ist sicher. (schmunzel) Kannst du dir die folgende Frage beantworten? Wie groß ist dein Vermögen? Selbst mit einem Minus davor ist dieses Wissen der erste wichtige Schlüssel zu deiner Entschuldung.

Nur eine Zahl, jedoch haben viele Menschen Probleme damit.

Verschuldete Bekannte hörten an einem bestimmten Moment auf ihre Post zu öffnen, um dieser bitteren Wahrheit zu entkommen. Egal ob Rechnungen, Mahnungen oder das Schreiben vom Gericht … alles landete ungelesen in einer Ecke oder Schublade. Aus meiner Sicht ist dies der Fehler, der entscheidet ob du dein Leben lang nicht mehr ruhig schlafen kannst, oder die Kontrolle über deine Finanzen bekommst. Du kannst nur reagieren und deine Schulden abbauen, wenn du weißt wie hoch deine Schulden wirklich sind. Eine Entschuldung ist nur möglich, wenn du deine Zahl kennst und daraus einen Plan schmiedest.

Derweil ist diese Bestandsaufnahme so einfach und besteht aus drei einfachen Schritten:

Wie viel Vermögen habe ich?

Trage alles zusammen, was du an Geldbeständen besitzt. Möglicherweise hast du Geld auf Girokonto oder Sparkonto? In manchen Fällen liegt auch Bargeld unterm Kopfkissen. Besitzt du Sachwerte (wie z.B. Aktien)? Rechne alles zusammen, was du zusammenkratzen kannst. Somit hast du dein Vermögen.

Welche Verbindlichkeiten habe ich?

Hierbei trägst du alle offenen Rechnungen, Schulden, Darlehen von Freunden oder gar Kredite zusammen. Schaue dir ruhig alle versteckten Briefe in den Schubladen an und mache dir ein Bild. Eine ungeöffnete Rechnung wird niemals kleiner – also öffne sie! Auch alle diese Zahlen addierst du zusammen.

Wie hoch bin ich verschuldet?

Nehme dein Vermögen, welches du im ersten Schritt errechnet hast und ziehe alle deine Verbindlichkeiten aus dem zweiten Schritt ab. Nun hast du ein Ergebnis. Ist dies positiv, dann beglückwünsche ich dich. Dann bist du nicht verschuldet und kannst alle deine derzeitigen Verbindlichkeiten ablösen. Meist ist die Zahl negativ und zeigt dir erstmalig wie hoch alle deine gesamten Forderungen sind. Möglicherweise sind es nur 5.000 Euro oder gar 150.000 Euro. Egal wie weh die Zahl tut, sie ist deine notwendige Bestandsaufnahme. Oft ist die Zahl jedoch gar nicht so schlimm, wenn du dir folgende Frage beantwortest.

2. Wie viel Geld werde ich haben bzw. verdienen?

Für viele verschuldete Menschen stellen Schulden oder der ausgereizte Dispokredit eine größere Katastrophe dar, als sie wahrhaft sind. Jemand sagte einmal zu mir

„Ich habe 50.000 Euro Schulden und Kredite. Die werde ich niemals bezahlen können.“

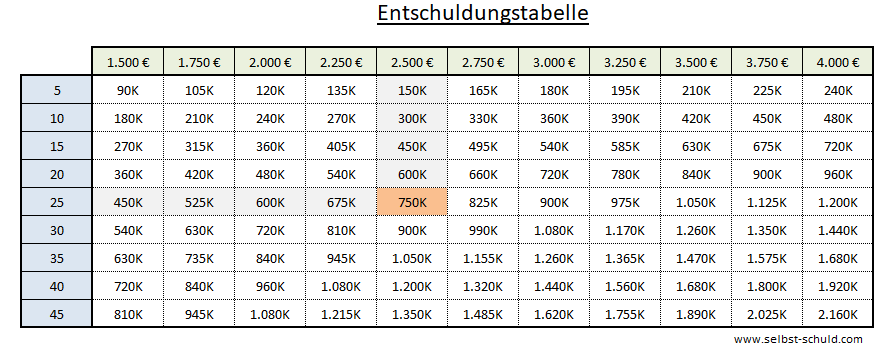

Als ich anfing zu Lachen, es rutschte mir einfach so raus, hätte ich bald einen Kinnhaken bekommen. Meine Reaktion war für den Verschuldeten absolut unverständlich. Dabei hatte ich Recht. Er verdiente 1.700 Euro netto im Monat. Im Alter von 30 Jahren war sein Weg zur Rente zirka 35 Jahre entfernt. Wenn du 35 Jahre lang 1.700 Euro verdienst, dann macht dies bis zu deinem Ruhestand 714.000 Euro – das Vielfache von diesen 50.000 Euro. Es wird absolut unterschätzt wie viel Geld im Leben insgesamt verdient wird. Ich habe dir eine einfache Tabelle vorbereitet, welche dir einen groben Überblick darüber gibt.

Aus den grünen Tabellen-Kopf kannst du deinen Nettoverdienst auswählen. Im blauen Bereich suchst du dir deine Arbeitsjahre bis zur Rente heraus. Sollten dein Verdienst und die Jahre nicht dabei sein, dann wähle jeweils den Wert, der dem am nächsten kommt. Dort wo sich Zeile und Spalte treffen, wird dir der Betrag angezeigt, den du im restlichen Arbeitsleben verdienen wirst. (durchatmen)

Beispiel: Du verdienst zirka 2.500 Euro netto und hast ungefähr 25 Jahre bis zur Rente. Dann wirst du im restlichen Arbeitsleben 750K (750.000 Euro verdienen). In den meisten Fällen wird an dieser Stelle klar, dass die Schulden über die Zeit gut bezahlbar sind.

Zurück zu unserem ersten Beispiel bedeutet es, dass deine Schulden (50.000 Euro) ganze sieben Prozent deiner zukünftigen Einnahmen (714.000 Euro) ausmachen. Wenn du diese Verbindlichkeiten begleichst, dann bleiben auf die Zeit gesehen 664.000 Euro über. So klingen 50.000 Euro JETZT nach viel, sind auf die Zeit gesehen hingegen relativ wenig. Diese Hochrechnung macht Mut und lässt oft ruhiger schlafen.

3. Umschuldung – weniger Kredite und Minimalismus für deine Schulden

Wenn mehrere Gläubiger auf die Rückzahlung deiner Kredite warten, kann es ein riesengroßer Vorteil sein über eine Umschuldung nachzudenken. Es bedeutet, dass du einen Kredit aufnimmst, um alle bisherigen Schuldforderungen zu bezahlen. Anstatt Stapelweise Forderungen zu bekommen, zahlst du einzig den einen Kredit ab. Das spart dir nicht nur viele unbeliebte Briefe, sondern auch bares Geld. Zusätzlich werden deine Nerven und Blutdruck beruhigt.

Die aktuellen Konditionen (2021) sind durch die Niedrig-Zinspolitik exzellent. Teilweise musst du nur die geliehene Summe (oder gar weniger) zurückzahlen ohne Zinsen. Angenommen du hast fünf verschiedene Verbindlichkeiten. Dazu gehören Schulden bei Freunden bis hin zu einem klassischen Konsumkredit. Wäre es nicht klasse diese alle auszuzahlen und final nur einen Kreditgeber zu bedienen?

Möglicherweise hast du vom Beginn dieses Artikels deine Verschuldungs-Zahl errechnet und kannst jetzt die Konditionen überprüfen. Hier kann ich dir folgende zwei zuverlässige Anbieter empfehlen. Auch wenn du noch nicht direkt einen (Umschuldungs)kredit beantragen möchtest, empfehle ich dir zu vergleichen.

AuxMoney – dein Kredit bis 50.000€

- bis zu 50.000 Euro Darlehen möglich, um hohe Schulden zu vereinfachen

- Geldeingang innerhalb 48 Stunden für umgehende Hilfe

- Folge- und Aufstockungs-Kredit möglich

Smava – dein Kredit über 120.000 Euro

- aktuell Top Konditionen, durch Minus-Zins (Sommer 2021)

- Leihe dir Geld zu Minus-Zinsen und zahle am Ende weniger zurück

- Laufzeiten bis 144 Monaten

Allgemeiner Kredit-Vergleich:

Aktuell herrscht ein sehr angenehmes Zinsniveau. Das ist dein Vorteil und es lohnt die täglichen Konditionen zu vergleichen. Auch hier kannst du unnötige Gebühren und sinnlose Zinsen sparen. Deshalb mache dich selbst kundig!

WICHTIG: Verwende das Geld des Umschuldungs-Kredites einzig zur Abzahlung deiner Verbindlichkeiten und dafür, deine Schuldensituation zu vereinfachen.

Nehme dabei so viel Kredit auf, wie notwendig ist. Nicht mehr!

Für den Fall, dass deine Situation zu verfahren ist, kann die Eco24-Schuldenberatung eine Lösung sein. Bei ihr bekommst du direkt eine kostenlose und hilfreiche Analyse. Mit der Möglichkeit weitere Unterstützung zu erlangen (Ordnen von Schuldner-Unterlagen, Umschuldung, …) wirst du zusätzlich unterstützt. Bevor du dich gar nicht mehr kümmerst, lass es Experten für dich tun und vereinbare jetzt ein erstes gratis Gespräch bei der Eco24-Schuldenberatung!

4. Schulden abbauen: Tipps um die Minuszahl kleiner werden zu lassen

Wieder ins Plus zu kommen, kann sich sehr einfach gestalten, wenn du folgende Strategien verfolgst. Dafür benötigst du wieder deine Vermögenszahl. Notiere sie dir gut und überprüfe an einem festen Tag des Monats wie sich dieser „Kontostand“ entwickelt. Natürlich sollte es in Richtung Null oder ins Plus gehen. Angenommen im Januar hast du 52.415 Euro Schulden und im März sind es 51.719 Euro. So bist du auf einen sehr guten Weg, da deine Schulden kleiner werden. Nicht gut sieht es aus, wenn deine roten Zahlen tiefroter werden.

Dies ist das einfachste Prinzip deiner Schulden-Übersicht.

Dein elementares Ziel ist es dafür zu sorgen, dass sich die Zahl in die richtige Richtung bewegt und dies zu beschleunigen. Hierfür elf Denkanstöße, die dabei helfen:

- Lege deine private Altersvorsorge still und nutze die Raten dafür deine Schulden tilgen!

- Führe ein Haushaltsbuch! Es gibt dir einen genaueren Überblick und zeigt deine Sparmöglichkeiten

- Ziehe in eine kleinere preiswertere Wohnung! Wenn du es schaffst dadurch monatlich 80 Euro zu sparen, dann baust du jedes Jahr 1.000 Euro Schulden ab.

- Überlege ob du nicht mit einem kleineren und sparsameren Auto klarkommen kannst!

- Verkaufe Dinge, die du nicht mehr brauchst!

- Verdiene dir nebenbei etwas dazu! Schaue dazu in meine Artikel Geld verdienen im Internet Teil 1 und Geld verdienen im Internet Teil 2!

- Schau dir Online-Umfragen an bei deren Durchführung du bezahlt wirst zum Beispiel der Entscheider-Club

- Überprüfe deine Abos (Netflix, Smartphone-Vertrag, Zeitschriften, Sportstudio, …) und kündige alle davon, welche du nicht mehr benötigst bzw. kaum nutzt

- Kaufe Second Hand Ware oder frage im Unterhaltungselektronik-Bereich nach Vorführgeräten!

- Verzichte aufs auswärts Essen-Gehen und bereite die mehr Mahlzeiten selbst zu

Spare zusätzlich so viel du kannst. Ich habe in der Vergangenheit einige sehr gute Artikel zum Thema Sparen geschrieben. Schaue sie dir bitte an, denn ein Blick in folgende Artikel hilft dir ungemein:

- Mehr Geld: 20 extreme Spartipps für mutige Sparer und Geizhälse

- Mehr Geld: 20+1 extreme Spartipps für mutige Sparer und Geizhälse Teil 2

- Finanzielle Freiheit – Wie spare ich sinnvoll Geld im Alltag? Meine Tipps

- Sparen ohne es zu merken – Meine Fingernageltipps

- Das Hosengeld und fünf weitere clevere Gewohnheiten Geld zu sparen

Schulden abbauen und Vermögen aufbauen gehören zusammen

Ein Fehler wird immer wieder in Schuldenzeiten gemacht – es wird keine Reserve aufgebaut. Oh ja, das klingt total verrückt.

Schulden haben und ein Vermögen aufbauen?

Dabei ist es so wichtig, um nicht in die Situation zu kommen neue Kredite zu benötigen. In den Zeiten, in denen du deine Schulden abzahlst, musst du nebenbei etwas sparen und auf die hohe Kante legen. Es macht die gesamte Situation nicht einfacher, doch ist es deine Versicherung für guten und ruhigen Schlaf.

Beispiel: Du bist fleißig dabei deine Schulden zu tilgen und hast über die letzten Monate bereits gute Fortschritte gemacht. Wenn alles so weiterläuft, dann bist du in fünf Jahren schuldenfrei. Doch nun passiert etwas Ungeplantes.

Dein Auto muss in die Werkstatt und dein Kühlschrank geht kaputt. Es ist immer so, dass wenn etwas schief geht, noch etwas dazu kommt. (schmunzel) Du brauchst nun 2.000 Euro, um beide Rechnungen zu bezahlen. Du hast das Geld nicht und musst dir leider wieder etwas borgen oder deinen viel zu teuren Dispo in Anspruch nehmen. Ist es nicht wichtig in diesen Situationen reagieren zu können?

Ja. Genau dafür brauchst du etwas Vermögen. Oma sagte dazu Notgroschen. Ich kann dir empfehlen ein kostenloses Tagesgeldkonto zu nutzen auf welches du jeden Monatsanfang einen festen Betrag überweist. Auch wenn es nur wenige Euros sind, die regelmäßig auf dieses Konto fließen, hast du für Notfälle eine Reserve und brauchst keinen Kredit mehr. Das „Schlimmste“ was dir passieren kann, ist dass dieser Notgroschen nie gebraucht wird und du nach Abzahlung deines Kredites auf dem Tagesgeldkonto einige tausend Euro unauffällig gespart hast.

Merke: Zahle nicht nur deine Schulden ab, sondern baue dir einen Puffer auf!

Übrigens: Wenn Du mehr als einen guten Artikel zum Thema Schulden lesen möchtest, dann schaue dir die Seite Nachhaltig schuldenfrei werden an! Dort bekommst noch weitere Tipps, Tricks und Hilfe.

Sind Schulden und Kredite schlecht?

Oft wird auf Menschen mit Schulden herabgeschaut. Ich gebe zu, dass ich bis vor einigen Jahren auch eine falsche Ansicht zu dem Thema hatte. Ich war der Meinung, dass diese Menschen ihr Leben nicht auf die Reihe bekommen und selbst schuld sind. Jedoch versteckt sich hinter vielen Schulden oft eine ganz andere Geschichte als die der Unfähigkeit.

Ich habe Fälle erlebt bei denen Schulden entstanden sind, da Jemand einem anderen Menschen helfen wollte und dann selbst sich dabei übernommen hat. Auch ein Lebenspartner, der seine bessere Hälfte ausnutzt, kann zu ungewollten Krediten führen. Und oft haben mutige Menschen Schuldzinsen zu zahlen. Leute, die so willensstark waren eine Idee umzusetzen oder ein Unternehmen aufzubauen. Die Gründe einer Verschuldung können sehr vielfältig sein. Selbst wenn Jemand sich über Konsumkredite verschuldet, kann auch das Umfeld in dem aufgewachsen wurde eine große Rolle spielen.

Schulden sind aus meiner Sicht schlecht, wenn nichts dagegen unternommen wird.

…wenn ohne nachzudenken die Schulden-Spirale noch beschleunigt wird. Das ist falsch und deshalb solltest du alles tun, um unverschuldet durchs Leben gehen zu können. Es wird auch immer wieder vergessen, dass die wichtigsten Dinge im Leben kostenlos sind. Auch wenn du eine rote Zahl auf deinen Kontoauszügen hast, wird dich dies nie daran hindern einen Sonnenaufgang zu erleben, die Natur zu genießen, sich mit Freunden zu treffen.

Es geht immer weiter. Wie? Das entscheidest du.

Wusstest du schon, dass ich einige Beiträge und Hilfestellungen zum Schulden abbauen erstellt habe? Hier die TOP 5 Artikel:

- Ich brauche Geld – 10 legale Tipps, um aus den Schulden zu kommen

- Wie komme ich schnell an Geld? 8 legale Tipps gegen Schulden

- Wie schulde ich um? Schulden tilgen – diese 12 Dinge solltest du wissen!

- Schulden abbauen > Wie werde ich meine Schulden los? Wertvolle Tipps

- Dispokredit und Schulden – Tipps, um wieder ins Plus zu kommen (Update)

Je mehr du über Schuldenabbau weißt, desto leichter geht es. Schaue ruhig in alle Artikel!

Wie werde ich meine Schulden los? Ja ich schaffe es!

Ich hoffe ich konnte dir ein wenig die Hand reichen, ein paar Anregungen mit auf deinen Weg geben. Kurz zusammengefasst: Schaffe dir einen Überblick und ermittle deine Vermögens- bzw. Schuldenzahl, vereinfache die Situation, minimiere die Anzahl deiner Gläubiger und spare was das Zeug hält. In vielen Fällen reichen diese Maßnahmen aus, um ziemlich schnell wieder auf die Spur des Lebens zu kommen. Dies führt zu Nächten ohne Sorgen und mit tiefem gesundem Schlaf.

Genau das ist es, was ich dir wünsche

Christian

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

Der Artikel ist sehr gut strukturiert. Das Thema Schulden loswerden ist leider essentiell für viel zu viele Menschen, die Zahlen schwanken zwischen 3 und 6 Millionen Deutschen, die davon betroffen sind.

Die Liste an aufgeführten Maßnahmen zeigt schön, dass es durchaus Möglichkeiten gibt, für mehr Geld bzw. geringere Kosten zu sorgen.

Mir gefällt besonders der Punkt Entschuldungstabelle“, da er wirklich viel Potential bietet.

Ich habe noch Schulen, die ich abbezahlen muss. Interessant war hier den Beitrag zu lesen, dass man sein Einkommen sparen sollte und dafür verschiedene Methoden anwenden sollte. Zusätzlich werde ich mir einen Rechtsanwalt holen, der meine Schulden eventuell senken kann.

Danke für den Tipp, die Briefe mit den Rechnungen immer zu öffnen, da die Schulden ansonsten nicht kleiner werden. Mein Onkel möchte sich eine Tabelle mit allen seinen Schulden erstellen. Er wird noch einige Briefe mit Rechnungen öffnen, die er liegen lassen hat, um sich ein realistisches Bild von seinen Schulden zu machen.

Die Entschuldungstabelle ist echt sehr gut. Ich habe Schulden, weil ich meinen Job verloren habe und meine Miete nicht mehr zahlen kann. Auch muss ich mein Auto noch abzahlen. Aber ich gebe nicht auf!