Die erste Million ist die schwerste. Das kann ich bestätigen, da mir dieses Erfolgserlebnis fehlt. ? Was für die meisten Menschen die erste „Mille“ ist, waren für mich 100.000 Euro. Vor einigen Jahren hatte ich einen 100K Plan und habe mir fast daran die Zähne ausgebissen. Was dabei für die Million gilt passt auch auf 100.000 Euro. Dafür habe ich 38 Jahre gebraucht. Fünf Jahre später sind die 100K mehrfach geknackt und tatsächlich scheint es mir möglich die Mille im Leben zu erreichen. Ich habe dir heute meine 100.000 Euro Story mitgebracht inkl. der 7TOP Learnings dazu.

Neue Bundesländer, Region mit langer und hoher Arbeitslosenquote, Niedriglohnbereich, solide Finanzen in der Familie ? das sehr viele Ausreden finanziell nicht erfolgreich zu werden, oder? Das habe ich viele Jahre genauso gedacht und keinen Gedanken daran verschwendet ein Vermögen aufzubauen. Doch dann kamen ein paar Schlüsselmomente und das Gefühl, dass ich irgendwann mal diese 100.000 Euro haben werde.

Ab diesem Moment ging es ab. Frei nach dem Motto Money-Mindset macht am schnellsten reich, krame ich heute in meinen Erinnerungen und beschreibe die Meilensteine und wichtigsten Erkenntnisse dem Weg in meiner 100.000 Euro – Show der Gewinner zu sein.

Sieben Lebensabschnitte zu den 100.000 Euro

Anfangs bestimmt dein Leben die (finanzielle) Richtung. Später beim Blick zurück wird dir klar, was richtig, falsch oder ungewöhnlich verlief. Dabei kann ich ehrlich gestehen, dass ich einige Dinge gern anders gehabt hätte. Obwohl diese zu Erfahrungen und Learnings geworden sind, ohne die ich heute nicht so weit wäre. Kommen wir zur ersten Station:

1. Die bescheidene Kindheit

Als DDR-Kind war das Verhältnis zum Geld komplett anders als es viele heute erleben. Ich kann mich noch erinnern als ich in einem An- und Verkauf – Laden einen Amiga 500 sah. Das Preisschild zeigte eine Fünf mit vier Nullen. 50.000 Mark für etwas, was man sich nie leisten könnte. Stell dir vor dein Smartphone kostet 300.000 Euro! Na – wie fühlt sich das an? Gleichzeitig war es damals so, dass es kein Taschengeld gab, sondern Live-Geld.

Wenn ich auf einem Rummel mal eine Runde Karussell fahren wollte, dann gab es genau dieses Geld dafür. Gleiches Prinzip bei einer Kugel Eis oder für Schokolade.

Das was ich wollte, habe ich bekommen!

Erfüllt man sich die kurzfristigen Wünsche direkt, dann ist das Geld weg. So einfach kann es sein und es erinnert mich ein wenig an das Geldverhalten vieler Menschen in der heutigen Zeit. Ich weiß jedoch, dass ich damals öfters Geld für einen Schokoriegel bekam und ihn dann manchmal nicht kaufte. So ein wenig sparen ist bestimmt gut und so habe ich mir damals ein paar Mark gespart, um diese auf den Flohmärkten auszugeben. Eine Michael Jackson Raubkopie auf Kassette kostete damals 100 Mark.

Immer wenn es Geld geschenkt gab, hörte ich den damals demotivierenden Satz:

Dein Geschenk bekommst du als Geld und wir zahlen es für dich aufs Sparbuch.

Zitat Oma 🙂

Leider kann ich mich nicht mehr an den genauen Betrag erinnern, doch zur Wende hatte ich so gegen 500 Mark auf dem Sparbuch.

Learning: Niemals alles Geld ausgeben, was man bekommt. Sonst können größere Wünsche nicht erfüllt werden.

2. Schule und geklautes Taschengeld

Mit der Wende hielten kapitalistische Gewohnheiten Einzug. ? Das fand ich gut, da es endlich ein regelmäßiges Geld für die Tasche gab. Kurz Taschengeld. Anfangs gab es 10 Mark und später sogar 20 Mark jede Woche. Ich glaube das war damals recht gut. Wobei ich dann in die Verantwortung genommen wurde, weil ich alles was ich mir leisten wollte sparen musste.

Damals hatte ich schon eine große Macke und eine große Sparbüchse. Ungefähr die Hälfte habe ich für später zurückgelegt. So richtig kultig in einer metallischen Sparbüchse. Es war so cool diese (immer mehr werdenden) Geldscheine zu zählen und aufzufächern.

So fühlt sich Reichtum an. Ganze 90 Mark in der Hand. ?

Dann wurde immer ein Jahr gespart und einmal im Jahr (Ich glaube es war zu den Weltsparwochen) wurde das Geld angelegt. Aufs Sparbuch, damit es Zinsen bekommt. Wir sprechen immerhin von Zinsen zwischen drei und sieben Prozent. Leider musste ich damals auch etwas Schreckliches lernen.

Meine Mutter war lange Zeit arbeitslos und langjährige Alkoholikerin. Sie brauchte immer Geld für „Stoff“ und einmal räumte sie meine komplette Spardose leer. Kurz vor den Sparwochen (es mussten so 500 Mark gewesen sein) hatte sie mein „Geheimversteck“ gefunden und alles leergeräumt.

Ich wurde von meiner Mutter ausgeraubt.

Selbst heute bin ich noch traurig, wenn ich an diesen Moment zurückdenke. Seitdem hat Oma immer wieder mein Gespartes bekommen und wir haben es dann zur Sparkasse gebracht. Alkoholismus SuckZ. Dennoch konnte ich zwischen Wende (1989) und Bundeswehr für damals gewaltige 8.000 Mark auf dem Sparbuch verbuchen. An diesen Betrag erinnere ich mich noch genau, weil ich von Oma die fehlenden ca. 180 Mark zum Geburtstag bekam, damit ich die 8.000 Mark erreiche.

Ich muss ehrlich dazu schreiben, dass das Leben in dieser Zeit auf dem Dorf viel „geldschonender“ war als heute. Es gab keine 1.000 Möglichkeiten Geld auszugeben. Wenn Geld verbrannt wurde, dann war das für Videospiele und Co. 🙂

Learning: Habe niemals zu viel Geld dort, wo andere Menschen einfach herankommen.

3. Bundeswehr

„Nach der Schule geht es zum Bund.“ – wenn Opa was sagte, dann war das Gesetz. So war es. Dreimal Luft geholt nach dem Abi und schon saß ich im Panzer. Im Nachhinein war es für mich (auch wenn es nicht so spaßig war) die wertvollste Zeit im Leben. Ich habe so viele Dinge gelernt und weiß es, was es bedeutet im Winter im Wald zu schlafen und (leichten) Hunger zu verspüren. Ich glaube das könnte dem einen oder anderen der heutigen Jugend guttun.

Der finanzielle Vorteil damals lag darin, dass wir in Eggesin stationiert waren. Das war der PoPo der Welt – eine Kaserne auf Wald und Wiesen fernab von größeren Städten. Du konntest dort einfach nicht viel Geld ausgeben. Im Gegenzug habe ich das erste Mal im Leben Geld verdient. Nach vielen Jahren Taschengeld kommt dir der Sold so viel vor. Vor allem wenn du nicht rauchst oder trinkst.

Viele Kammeraden haben Unsummen verqualmt oder versoffen – ich nicht. Ich habe in den zehn Monaten zirka 5.000 Mark angespart. Das fiel mir nicht schwer und ich mochte den Gedanken immer mehr, dass die Zahlen auf dem Konto größer wurden. Schon damals kamen die Sprüche:

„Mensch spare doch nicht alles! Lebe!“

So blöd es klingt ? Ich war damals schon mit wenig zufriedenzustellen. Das dies bis heute anhält … Auf jeden Fall besaß ich am Ende meines Wehrdienstes zirka 13.000 Mark. Für die damaligen Verhältnisse eine ganze Menge.

Learning: Wenn du in einer Umgebung wohnst oder dich mit Menschen umgibst, wo Geldausgeben kein Thema ist, wirst du reich(er).

4. Lehre und Ausbildung

Direkt nach dem Bund hieß es ab zu Lehre. Geregeltes Leben. Vertragliches Einkommen. Hamsterrad. Lehrjahre sind keine Herrenjahre. Eine schöne Zeit und vor allem in irgendeiner Ausbildung. Ohne so richtig zu wissen, was ich werden wollte, wurde sich überall beworben und am Ende wurde es die Lehre zum Vermessungstechniker. Auf dem Bau bei Wind und Wetter am Flughafen Halle/Leipzig – das härtet ab. Damals habe ich gelernt, wie anspruchsvoll es ist hart zu arbeiten.

„Wir können nicht alle mit einem MacBook und einem Chai Latte in Berlin in einem Coworking-Space sitzen und die zehnte Dating-App erfinden.“

Viraler Satz im Social Media – Ursprung unbekannt

Genau das habe ich damals erfahren und weiß deshalb meinen „Büro-Alltag“ sehr zu schätzen. Zu dieser Zeit lernte ich auch, was es bedeutet 8 Stunden zu arbeiten und jeweils eine knappe Stunde zur Arbeit und zurückzufahren. Das war schon ganz schön Hamster im Rad. Zum Glück bekommt der Hamster regelmäßig Nuggets und so hatte ich nach den drei Jahren zirka 30.000 Mark auf der Kante. Damals viel Geld und ein großer Teil davon mit guten Zinsen auf dem Sparbuch.

Learning: Mal im Hamsterrad wenig Geld verdient zu haben, ist eine Erfahrung fürs Leben, die den Wert des Geldes neu definiert.

5. Arbeitslos und viel Asche gemacht

Nach der Ausbildung durfte ich mich direkt arbeitslos melden. Sehr schade, da ich diese Arbeit gernhatte. Im Jahr der Arbeitslosigkeit hatte ich so viel Zeit für kreative Dinge, dass ich nebenbei mit Modem-Internet und einem PC mehr Geld nebenbei verdiente als ich Arbeitslosengeld bekam. Das darf ich gar nicht schreiben, was ich alles gemacht hatte. Vielleicht veröffentliche ich dazu mal ein Extra-Video auf meinem Youtube-Kanal.

Auf jeden Fall habe ich damals ca. 600 Mark Unterstützung bekommen und nebenbei mit zweifelshaften Geschäften zirka das Doppelte verdient. So um die1.500 Mark kamen jeden Monat auf mein Konto. So hatte ich nach meiner freien Zeit bereits 40.000 Mark.

Dann kam das Jahr der Umschulung zum IT-Servicetechniker. In diesem Jahr wurde mein Vermögen halbiert und nach der Umstellung zum Euro hatte ich etwas mehr als 22.000 Euro auf den Konten.

Learning: Du kannst nebenbei mit Dingen, die dir Spaß bereiten… deutlich mehr verdienen als dein Regeleinkommen.

6. Angestelltenzeit

Anschließend ging es direkt ins Call-Center – ins Arbeitsleben. Telefonieren… bis die Zunge ausfranst, etwas später Beförderung zum technischen Team-Coach und später zum Sales-Teamlead. 18 Jahre ein guter, solider und zufriedenstellender Job. In den ersten Jahren setzte bei mir die Lifestyle-Inflation ein. Es ist krass, wenn man Geld verdient und dieses am Ende des Monats verbraucht – ohne zu wissen, wo es hin ist. Vermögen zu dieser Zeit: 23.500 Euro.

Doch dann kam einer meiner wichtigsten Gedanken, für den ich bis heute dankbar bin. Dadurch, dass ich in unserem großen Haus wohnte, musste ich nur meine Nebenkosten zahlen. Mein Gedanke damals:

Ich tue so als müsste ich Miete zahlen und lege dieses Geld zurück.

Jeden Monat wurden mehrere hundert Euro mit diesem Money-Mindset-Gedanken gespart und das Vermögen verdoppelte sich innerhalb weniger Jahre.

Zusätzlich wanderten meine Gedanken in Richtung Geld anlegen und Investieren. Ich begann eher nicht erfolgreich – habe am Anfang viel gelernt. ?

Learning: Lebe nicht so wie du dich als reicher Mensch fühlen möchtest, sondern lebe so, dass du deine Kosten, die zukünftig auf dich zukommen, bezahlen kannst.

7. Pflege und Ca$hing

Ich kann mich erinnern, dass ich den 50.000 Euro dadurch schnell nahekam. Gleichzeitig begann eine sehr schwere Zeit. Nach dem Tod meiner Mutter und meines Opas durfte ich für 10 Jahre meine Oma pflegen. Das machte ich gern und es hatte einen nachteiligen Vorteil. Ich kam leider nicht mehr so viel raus und brauchte eine Beschäftigung. Work at Bauernhaus.

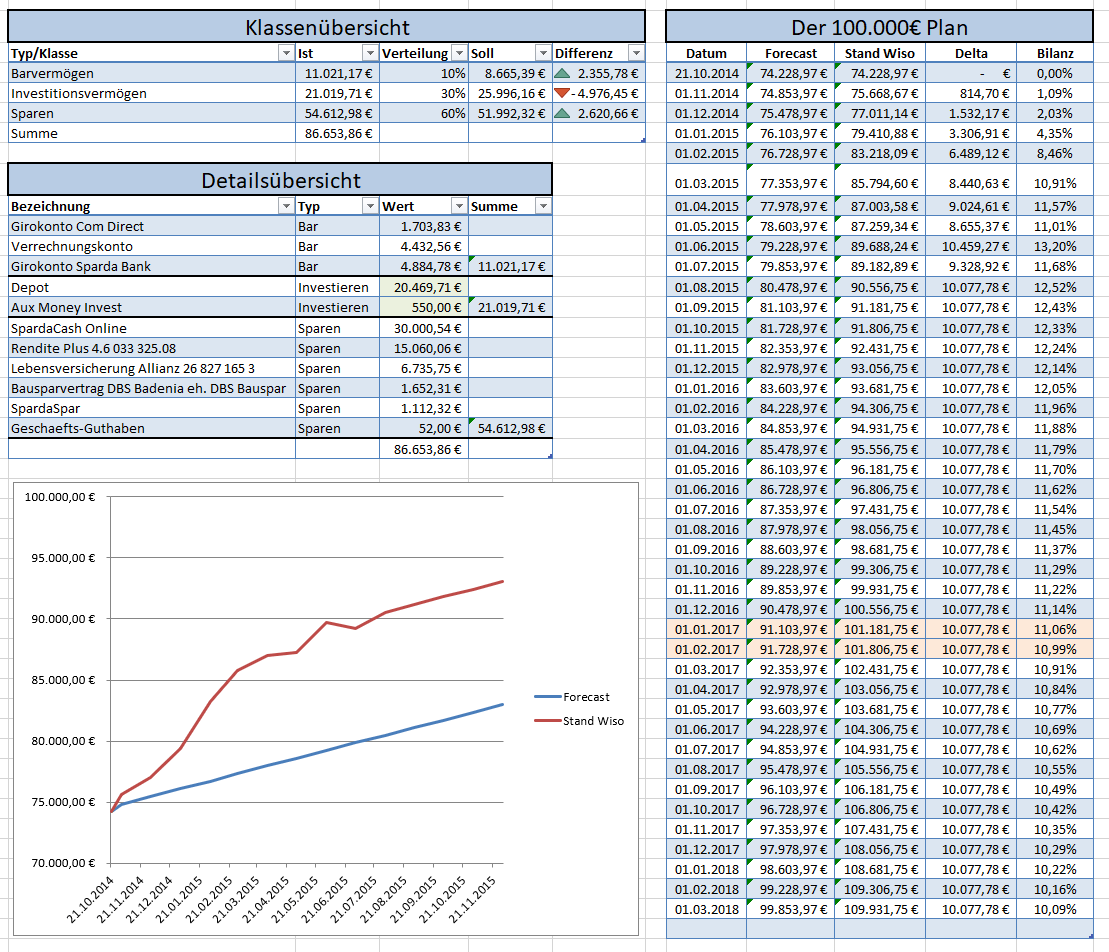

Ich fing an zu investieren, startete endlich meinen finalen Blog und lernte von Oma, was bescheidenes glückliches Leben bedeutet. Der Gamechanger! Zu dieser Zeit begann ich auch aktiv im Excel zu tracken, zu planen und zu visualisieren. Hier ein paar alte Relikte aus dieser Zeit. Quasi die ersten Aufzeichnungen.

Im Juli 2016 hatte ich die ersten 100.000 Euro erreicht. Das ist so krass, wenn du beim monatlichen Finanzabgleich das erste Mal sechsstellig bist. Zum einen freute ich mich – zum anderen war es mir unangenehm und ich habe Niemanden davon erzählt. Ich wusste genau, dass fast alle Freunde, Bekannte und Verwandte weit davon entfernt waren und selbst heute entfernt sind. Im Nachhinein muss ich über meine Scham schmunzeln. Damals waren die Glaubenssätze zum Thema Geld sehr jungfräulich.

Wie du auf dem Screenshot erkennen kannst, war meine Aktienquote (20.469,71€ von 86.653,86€) Mitte 2015 mit 23,6 Prozent sehr niedrig. Trotzdem war es möglich 100.000 Euro zu erreichen. Wenn ich das schaffe (Leben auf dem Dorf, Niedriglohnsektor, für die meiste Zeit keine Finanzbildung, …), dann kann das jeder schaffen.

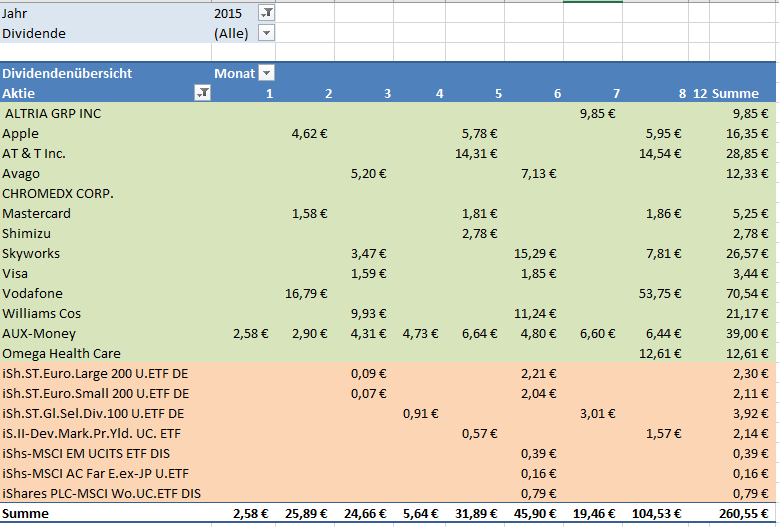

Zu dieser Zeit fing ich an so zu investieren, dass ich erste Cashflow-Quellen aufbaute. Unbewusst und später mit messerscharfem Fokus. Die erst Tabellen dazu sahen wie folgt aus:

Ich habe mich damals so gefreut, dass ich in einem Jahr 466,83 Euro passiv verdienen konnte. Wenn ich bedenke, dass ich diesen Betrag nun monatlich habe, dann bekomme ich eine Krise. Eine Geldkrise. Ich fing dann auch an meine passiven Einnahmen zu planen.

Auch wenn es absolut „billig“ ausschaut, waren diese Excel-Tabellen und das Planen ein wichtiges Werkzeug und stellten eine ungeheure Motivation dar. Zu dieser Zeit begann ich konsequent meine Cash-Quote zu verringern und immer größere Anteile meines Geldes in Wertpapiere und Co zu investieren. Das Risiko wurde erhöht und die Rendite zogen nach.

Learning: Es ist nicht wichtig, wie viel Geld du hast. Entscheidend ist, was dein Geld „verdient“.

Meine Autos – ein Schlüssel zum Reichtum?

Einen Punkt habe ich mit Absicht bis hier aus dem Rückblick gelassen, da er zu wichtig ist und die Macht der Statussymbole zeigt – das Thema Autos. Ich glaube, dass meine Bescheidenheit hierbei ein Schlüssel zu den ersten 100.000 Euro waren. Mein Fuhrpark bis heute:

- ein 18 Jahre alter VW-Polo für 500 Mark

- der gebrauchte Ford Fiesta meines Opas für 1.000 Mark

- Mitsubishi Eclipse für 2.000 Euro

- Mitsubishi Eclipse für 2.500 Euro

- Mitsubishi Colt für 5.100 Euro

Jedes Auto in meinem Leben war mindestens 8 Jahre alt und wurde bis zur „Rente“ gefahren.

Insgesamt (wenn ich die Marks in Euro umrechne) habe ich in meinem ganzen Leben 10.350 Euro bezahlt. Das macht im Jahr zirka 400 Euro. Spätestens jetzt werden einige die Augen verdrehen oder einen AHA-Moment erfahren. Eine typischer Lifestyle-Inflation-Fuhrpark sähe wie folgt aus:

- Einsteigerauto für 5.000 Mark zum 18. Geburtstag

- ein kleiner sportlicher Flitzer in der Sturm- und Drangzeit für 8.000 Euro

- etwas mehr Qualität und ein Aushängeschild, dass es einem gut geht für 15.000 Eruo

- Ein Nachfolger, der auf keinen Fall ein Rückschritt bedeutet für 18.000 Euro

- Ein Fahrgefühl in der Midlife – Zeit für 22.000 Euro

Ich weiß, das ist ein wenig gemutmaßt, doch ist dies ein Szenario, welches ich aus meinen Erfahrungen gut vertreten kann. Die Autos sind dennoch gebraucht (jünger 5 Jahre) und werden über Abzahlung gekauft. Leider gehen am Ende bis zum 40. Lebensjahr dafür 65.500 Euro über den Ladentisch.

Learning: Mit deiner Entscheidung für Notwendigkeit (und nicht für Luxus und Image), wird dein Reichtum gewaltig beschleunigt.

100.000 Euro zu haben – einfach oder schwer?

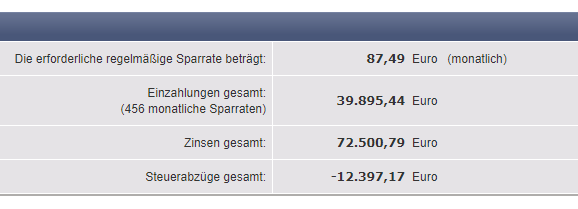

Jetzt möchte ich dir eine große Ernüchterung servieren. 100.000 Euro zum 38. Lebensjahr zu besitzen ist das einfachste der Welt. Es bedeutet, dass du an jedem Tag 2,91 Euro verdienen oder sparen musst.

Macht im Monat 87,49 Euro (bei einer Verzinsung von 5 Prozent). Klar – macht man das als Kind nicht, doch ich möchte dir einfach verdeutlichen, dass es kein Wunderwerk ist. Ich habe nichts Unmenschliches gemacht. Nimm einfach mal dein Nettoeinkommen und eine Sparquote von 10 Prozent … da kommst du vielfach über diesen Monatsbetrag.

Im Grunde genommen bedeutet es ein wenig auf seine Finanzen zu achten (Haushaltsbuch?) und nicht unnötig Geld auszugeben (Auto) und schneller als du denkst bist du sechsstellig. Und genau das möchte ich dir mit meiner (nicht einzigartigen) Geschichte mitgeben. ? Schnalle den Gürtel der Life-Style-Inflation ab und werde reich!

Learning: Wer mit 40 Jahre keine 100.000 Euro auf dem Konto hat, ist selbst schuld DOT COM. ?

Wie ging es weiter?

Es ist verrückt, aber die nächsten 100K haben keine drei Jahre gedauert und mittlerweile sind die 500K nicht mehr weit weg. Ich muss jedoch ehrlich dazu schreiben, dass zirka 150K davon aus dem Nachlass meiner Oma und Opa stammen und ich diesen Betrag nicht komplett für mich verbuchen möchte.

Worauf ich stolz bin, ist dass du es mir nicht ansiehst, dass ich die 100.000 Euro vor langer Zeit geknackt habe. Auch wenn du mich besuchst, wirst du keine materiellen Schätze finden. Ich mag es, dass alles Geld arbeitet und ich nicht mehr arbeiten muss. Und da kann es auch ein alter Sessel sein, der mich weich sitzen lässt.

Ich denke mal, dass es in einigen Monaten eine Fortführung geben wird und ich einen Beitrag schreibe, wie die nächsten paar 100K zu mir kamen. Doch für heute ist erst mal Schluss.

Ich wünsche dir viel finanziellen Erfolg. Falls du Unterstützung brauchst, dann lass es mich wissen oder buche einfach jetzt schon ein Coaching. Denn ab Herbst 2022 möchte ich professioneller unterstützen.

Dein Christian

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

Hi Christian,

sind die 150 K von deiner Oma Cash also Geld oder ist das das Haus? Hast du Sachvermögen (Haus, Auto, …)mit eingerechnet bei deinen knapp 500K?

Hallo Marcus,

nein – Oma hatte nicht viel Cash. Dabei handelt es sich um Sachvermögen. Haus, Land und etwas Acker. Und dies ist auch mit bei dem Gesamtvermögen eingerechnet. Schau dir ruhig mal das Video -> https://www.youtube.com/watch?v=GXMobxJ0-X4 an. Gegen Ende bekommst du noch einen kleinen Einblick, wie sich alles verteilt.

Viele Grüße und Danke fürs Vorbeischauen

Chrischan

Danke Christian für deine Antwort. Hab ich mir schon gedacht. Da es bei meiner Oma ähnlich ist 🙂

Video werde ich mir heute Abend mal anschauen.

Viel Erfolg noch.

Gruß