Dicke Menschen haben das gleiche Problem wie reiche Menschen. Erfolglose Menschen haben das gleiche Problem wie intelligente Menschen. Und du hast das gleiche Problem wie ich. Wir sind alle gefangen in unseren Gewohnheiten, welche über dick sein und Erfolg entscheiden. Verlierer geben sich diesen Gewohnheiten hin, Gewinner steuern sie, keiner lebt ohne sie.

Kennst du diese Geschichten in denen Jemand über Nacht (erfolg)reich geworden ist? Die Berichte bei denen du denkst: „Man hat er Glück gehabt.“? Dies sind in fast allen Fällen Marketing-Geschichten. Sie verschweigen den Weg zum Erfolg, welcher oft in Gewohnheiten eingeflochten ist. Sportler trainieren jeden Tag, sind dann nicht auf einmal Weltmeister. Influencer erstellen täglich Content, sind nicht von heute auf morgen weltbekannt. Reiche Menschen haben es sich zur Gewohnheit gemacht regelmäßig zu sparen und zu investieren. Erst mal eine Gewohnheit angenommen, passiert sie unterbewusst. Reich(er) werden ohne es zu merken – ist das möglich? Ja, mit den richtigen Angewohnheiten wirst du in allen Lebenslagen erfolgreich.

Ich möchte dir heute in diesem Beitrag sechs Gewohnheiten bzw. Strategien vorstellen, welche auf jeden Fall dafür sorgen, dass du es schaffen kannst regelmäßig zu sparen, fast unbemerkt.

Übrigens: Falls du dir auf dem Weg in deine finanzielle Freiheit 100 Euro Bonus sichern möchtest, dann registriere dich jetzt kostenlos hier bei Exporo* und staube das Geld bei deiner ersten Investition ab. Dazu gibt es noch bis zu sechs Prozent Rendite. Registrieren, Investieren und Fertig. Was ist Exporo? Den Erfahrungsbericht findest du hier. So nun geht es los ...

Warum die Gewohnheiten zum Sparen ändern?

Vor über einem Jahr habe ich mit der 90 Tage Challenge von Mark Lauren angefangen. Einfach ausgedrückt ein minimalistisches Sport und Ernährungsprogramm. Mit Hilfe des Buches habe ich 90 Tage genau das gemacht und gegessen, was beschrieben war. Das Ergebnis war auf dem ersten Blick ein paar Kilo weniger und eine gefühlt bessere Gesundheit. Das Resultat auf dem zweiten Blick hat mich jedoch umgehauen. Der Sport und der größte Teil der Ernährung sind zur Gewohnheit geworden, so dass ich keine 2 Tage ohne mein HIIT-Training leben kann. Wozu ich mich früher gequält habe, ist nun regelmäßiger Bestanteil meines Lebens. Es ist eine Gewohnheit geworden. Ohne es zu merken, fast automatisch, läuft diese täglich ab.

Genauso sollst du vorgehen. Möchtest du etwas an dir ändern, dann musst du dich eine gewisse Zeit motivieren, bzw. quälen etwas zu tun. Nach einer bestimmten Häufigkeit, wird es dann eine Gewohnheit, macht dich erfolgreich. Kurze Aktionen wie:

- Zwei Wochen täglich Sport machen

- Einen Monat auf Schokolade verzichten

- Einen Monat kein Alkohol

bringen nicht viel, da die meisten Menschen 66 Tage / Wiederholungen benötigen um eine Handlung für immer zu verinnerlichen.

Beim Sparen ist es das Gleiche. Wenn du nur einmal einen Teil deines Gehalts zurücklegst, dann ist dies wirkungslos. Genau so sinnlos ist es nur einmal zu investieren um dein Geld zu vermehren. In der Wiederholung liegt der wahre Erfolg. Dabei kann die Intensität gering sein (20 Euro im Monat sparen), doch mit der Kraft der Gewohnheit kann einiges zusammen kommen. Hier nun meine sechs Strategien für dich und los geht’s mit dem …

Hosengeld – Trick

Dieser Trick eignet sich besonders gut für die klassischen Barzahler, Menschen die nicht bzw. selten mit der EC-Karte bezahlen. Verwechsle bitte nicht Hosengeld mit Taschengeld! Taschengeld ist das Geld was in die Taschen hineinkommt, und Hosengeld sind die Münzen, die darin klimpern und raus wollen, so meine Definition. Oftmals bemerkst du es, wenn du am Waschtag die Taschen deiner Hose ausräumst. Genau dieses Geld heißt es zu sparen. Mache es dir zur Gewohnheit Münzen nicht mehr auszugeben.

Bei mir sieht das wie folgt aus: Bekomme ich beim Einkaufen Wechselgeld an der Kasse zurück, dann wandern die Scheine direkt in die Börse, jedoch alles was klimpern kann, geht direkt in die Hosentasche. Bezahle ich meine 6,54 Euro mit einem 10-Euro-Schein, dann sind nach dem Einkauf 3,46 Euro in der Hose. Natürlich kann ich dieses Geld an dem Tag weiter zum Bezahlen nehmen. Wenn ich dann abends nach Hause komme, dann nehme ich alles Hosengeld und werfe es in ein Spar-Glas.

Hier ist die Angewohnheit. Du kommst jeden Tag nach Hause. In den meisten Fällen hast du eine Hose (oder etwas mit einer Tasche) an. Normalerweise ziehst du diese Hose aus. Nun gewöhnst du dir den Griff in die Tasche an, mit anschließenden Füllen des Sparglases. Jeden Abend hast du eine leere Hose, brauchst beim Waschen nicht die Sachen aus Kleingeld zu prüfen. (schmunzel) Nach ein paar Tagen sammelt sich Stück für Stück, fast unbemerkt, eine kleine Summe an. Das gute Erwachen kommt dann am Monatsende, da schnell Beträge zwischen 30 – 60€ zusammenkommen. Ich habe nicht das Gefühl so viel gespart zu haben, da es in kleinen Schritten geschieht. Legst du dieses Geld 35 Jahre lang so zurück, investierst es bei 5 Prozent Rendite, dann besitzt du in deiner zweiten Lebenshälfte 66.791,87 Euro. Entstanden aus Kleingeld.

Kaufe zum doppelten Preis

Es klingt absolut verrückt, nicht nach angewöhntem Sparen, doch ist es eine sehr effiziente Art nicht nur zu sparen, sondern seine Ausgaben stark zu hinterfragen. Das Prinzip ist so einfach, wie auch in einigen Fällen sehr schwer. Bei allen Anschaffungen zahlst du doppelt. Einmal den Preis des Produktes und den gleichen Betrag in deine Sparbüchse. Angenommen ich entschließe mich mir eine Spielkonsole für 300 Euro zuzulegen, dann kaufe ich zum einen diese Konsole und lege weitere 300 Euro zu meinen Ersparnissen oder Investitionen. Mir ist bewusst, dass es ein wenig verrückt klingt, doch kaufst du dann nur noch Dinge, welche du wirklich willst. Wenn du bereit bist, dass Doppelte für ein Produkt zu zahlen, dann sollst du es dir auch zulegen.

Natürlich gilt dies für die Spielereien des Lebens, nicht für deine laufenden Kosten oder Nahrungsmittel. Für mich gehören:

- Alle Art der Unterhaltungselektronik

- Auto, Motorrad, Fahrrad und Co

- Ausstattungen für Wohnung oder Haus (Schränke, Tische, …)

- Kleidung und Schuhe

zu den Doppelpreisern dazu. Mit dieser verrückten Spar-Methode wirst du nicht nur gezwungen genau darüber nachzudenken was du kaufst, sondern tust auch Gutes. Durch deinen „geringeren Konsum“ schonst du unsere Umwelt, leistet deinen Beitrag zur Nachhaltigkeit. Weiterhin ist es schier unmöglich mit dieser Methode in die Schulden zu kommen. Solltest du in deinem Leben 100.000 Euro für Güter ausgegeben haben, dann sammeln sich auch 100.000 Euro in deinem Depot an.

Erlebnisse gehören für mich nicht in diese Auflistung. Reisen, Unternehmungen, Wellness und Co sind die Dinge wo nicht gespart werden sollte, da diese Dinge meistens unbezahlbare Erinnerungen für dein Leben bedeuten.

Bezahle dich (zuerst) selbst

Du wirst nie größere Summen Geld besitzen, wenn du es dir nicht zur Gewohnheit machst dich selbst zu bezahlen. Erstmals bin ich auf dieses Prinzip beim Lesen des Buches „Der reichste Mann von Babylon“* gestoßen. Das Prinzip ist so simple, dass es wenige kennen und umsetzen. (schmunzel)

Von deinen monatlichen Einnahmen legst du einen (Prozent)Satz fest, welcher für dich ist. Nicht für den Lebensunterhalt oder die laufenden Kosten, sondern für deinen Reichtum. Am besten ist es, wenn dieser Betrag automatisch am Tag deines Geldeingangs auf ein separates Konto verbucht wird. So werden bei einem Gehaltseingang von 1.800 Euro sofort 180 Euro gespart bzw. investiert. Es bleiben 1.620 Euro zum Leben über. Das sollte reichen, da jeder Mensch mit 10 Prozent weniger im Monat auskommen kann. Solltest du dies dein ganzes Arbeitsleben konsequent so machen, dann hast du zur Rente 354.294,80 Euro (5 Prozent Rendite). Damit kannst du in Verbindung mit einem geschickten Entnahmeplan eine sehr gute finanzielle Rente verleben.

Dieses Prinzip ziehe ich seit einigen Jahren knallhart durch. Monatlich werden über 400 Euro direkt in verschiedene ETFs investiert. Dieses Geld bekomme ich nicht zu Gesicht (muss natürlich mit 400 Euro weniger klar kommen). Ich bin mir diesen Betrag wert und bezahle mich zuerst selbst. Das restliche Geld meines Lohns kann ich dann ohne nachzudenken verleben, ohne schlechtes Gewissen. Natürlich muss es auch bis zum Ende des Monats ausreichen. Durch Kursanstiege und Ausschüttungen vermehrt sich dieses ETF- Kapital selbst und es macht Spaß dabei zuzusehen. Solltest du noch keine Berührungspunkte mit den ETFs gemacht haben, dann lege dir das Buch „Investieren mit Indexfonds und ETFs“* zu. Es beschreibt in einfacher Form nicht nur wie du dein Geld sinnvoll anlegen kannst, sondern auch wie du bei anderen klassischen Fonds mit zu hohen Kosten sehr viel Geld verlierst.

Setze deine Raten höher an

Ich kann mich sehr gut an das Jahr 2000 erinnern. Unsere Familie freute sich, als wir eine Gasheizung eingebaut bekommen haben. Vom DDR – Standard in eine neue Heizdimension. Es war ein Traum nicht mehr an jeden Wintertag Eimer mit Holz und Kohle schleppen zu müssen um zu heizen. Keine schwarzen Hände an Weihnachten. (lach) Ein Jahr später kam das böse Erwachen. Die erste Jahresabrechnung unseres Gasverbrauchs flatterte in den Briefkasten. Da natürlich die neue Heizung im Winter zuvor so richtig gequält wurde, quälte uns unsere Jahres-Gasverbrauchsabrechnung. Knapp 2.000 Mark mussten wir nachzahlen, ein Resultat unserer Wintersauna und anfangs viel zu niedrig angesetzte Raten.

Unsere Leichtsinnigkeit von Damals ist einer meiner liebsten Spartricks von heute. In unserem Haus gibt es zwei Posten, welche dafür in Frage kommen, Strom und Gas. Bei beiden habe ich die Möglichkeit die monatlichen Abschläge selbst zu bestimmen. So kann ich entscheiden ob 50 Euro für den Strom gezahlt werden oder 60 Euro. Hier setzt der Spar-Tipp an. Erhöhe deine monatlichen Abschläge um mindestens 25 Prozent. Unser Gas-Anbieter errechnete im letzten Jahr einen monatlichen Betrag von 143 Euro. Ich war so frech diesen auf 200 Euro zu erhöhen. So wird jeden Monat mehr gezahlt, als notwendig, 672 Euro im Jahr.

Das hat den Vorteil, dass ich mit einer extrem hohen Wahrscheinlichkeit im kommenden Jahr nichts nachzahlen muss. Selbst wenn der Winter sibirisch werden wird, reichen die Ressourcen aus. Weiterhin habe ich in allen Fällen bisher jedes Jahr im Mai Geld zurückbekommen. Zwischen 400 und 700 Euro sind ein schönes „Urlaubsgeld“. Einfach gesehen versteckst du deine extra Sparraten in deine monatlichen Kosten und sicherst dich vor Nachzahlungen ab. Da es wie in meinem Fall auf dem Kontoauszug als Gaskosten abgebucht wird, merke ich nicht mal, dass gespart wird. Eine sehr einfache Gewohnheit, da unsichtbar. Selbstverständlich fällt dir diese Strategie einfacher, wenn du vorher einen preiswerten Anbieter gewählt hast. Deshalb lohnt sich der Vergleich unter. Einen guten einfachen Vergleichsrechner findest du im Gas und Stromvergleichsbereich von Check24*.

.

Der Jahres Sparplan

Auf Neu-Deutsch nennt man diesen Sparplan auch „Money-Challenge“. Hierbei geht es darum einen Plan des Sparens abzuarbeiten. Meist wird sich dabei vorgenommen ein Jahr lang jeden Tag, jede Woche oder jeden Monat einen vordefinierten Betrag zurück zu legen. Sparen nach Plan und ohne Rücksicht auf die Umgehungsvariablen. Gute Beispiele Vorlagen findest du auf Pinterest:

- 1000 Euro im Jahr sparen – der Wochenplan

- 1000 Euro im Jahr zurücklegen – der Monatsplan

- Die 52 Wochen Spar-Challenge zu 1.378 Euro

So strukturiert kann Sparen sein. Diese Methode ist zu empfehlen, wenn du in Zukunft ein Ziel erreichen möchtest. Angenommen du planst in drei Jahren ein Auto zu kaufen. Es wird voraussichtlich 8.000 Euro kosten. 4.000 Euro hast du bereits. Das restliche Geld kannst du zusammenbekommen indem du jeden Monat 111,11 Euro zurücklegst. Das ist dein Challenge-Betrag und nach drei Jahren kannst du dir dein Auto kaufen.

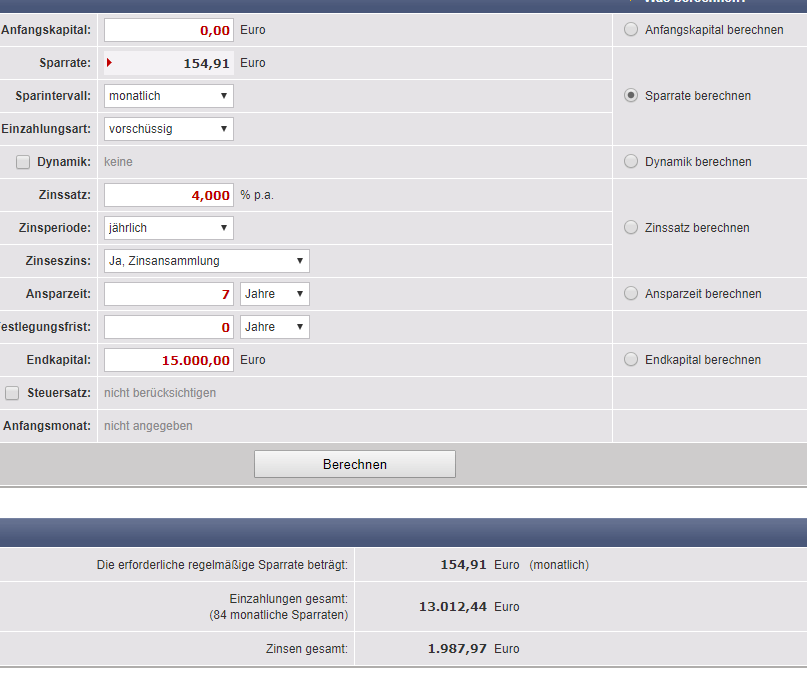

Übrigens kannst du mit dem Sparrechner auf https://www.zinsen-berechnen.de/sparrechner.php super einen solchen Plan erstellen. Gebe dein Sparziel, die Dauer und deine Rendite ein. Anschließen berechnet das Tool deine monatlichen Sparraten. Wenn ich in sieben Jahren 15.000 Euro zusammengespart haben möchte, dann sieht dies bei einer Rendite von vier Prozent wie folgt aus:

Deine monatliche Sparrate sollte somit 154,91 Euro betragen.

Nach dem Kredit weiter sparen

Bei diesem Trick nutzt du eine Zwangsgewohnheit aus und führst sie einfach weiter fort. Solltest du einen Kredit abzahlen, dann kommt hoffentlich bald der Zeitpunkt an dem du schuldenfrei bist. In dem Moment zahlst du weiter diese Kreditrate, nur auf dein eigenes Konto. Wenn du in den letzten Monaten bzw. Jahren diesen Betrag monatlich gezahlt hast, dann wird er dir auch weiterhin nicht fehlen. Angenommen du hast die letzten Jahre dein Auto abbezahlt, indem du monatlich 150 Euro Rate tilgen musstest, dann kannst du direkt nach der Abzahlung dieses Geld weiter sparen bzw. investieren, jeden Monat. Nach bereits einem Jahr sammeln sich hierbei 1.800 Euro. Ein guter Puffer für Notfälle.

Zusammenfassung

Der Sparerfolg hängt sehr oft von der passenden Strategie ab. Die beste Strategie ist eine Gewohnheit mit der du dich am besten identifizieren kannst. Ob du nun dein Kleingeld aus der Hosentasche regelmäßig zurück legst oder deinen eigenen Sparplan entwirfst, bleibt dir überlassen. Es sollte dir Spaß machen deine eigene Spar-Strategie durchzuführen. So bist du erfolg und reich. (schmunzel) Das sich Sparen durchaus lohnt, auch in den Niedrigzinszeiten, habe ich im Artikel „Lohnt sich sparen überhaupt noch?“ beschrieben.

Hast du eine eigene Spar-Strategie, welche in der Sammlung noch fehlt? Dann hinterlasse sie im Kommentar.

Viel Spar-Spaß wünsche ich dir

Christian

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

![Mehr über den Artikel erfahren Wie fühlt sich finanzielle Freiheit an? Cash & Chaos? – [Freiheits-Tagebuch #1]](https://selbst-schuld.com/wp-content/uploads/2022/02/Tagebuch-der-Freiheit-Blog-300x134.jpeg)

Nach dem ich zuerst meinen Hund und dann auch noch meine Katze verlochen habe lege ich 25 euro jede Woche auf die Seite.

Ein sehr schöner Beitrag.

Als Frau hat man nicht immer Hosentaschen grins, aber mein Geldbeutel wird jeden Abend geleert. Das „Dubbesgeld“ wird 2 mal im Jahr einbezahlt. So können wir uns Luxus leisten, der sonst nicht möglich wäre. Mit Aktiensparplänen hab ich jetzt erst angefangen. Ich hab dazu Aktien gewählt, die 4x im Jahr Dividende ausschütten, so ist das Gefühl besser, etwas dazu zubekommen. Den Tipp, die Kreditraten später zu sparen, werd ich umsetzen, sobald meiner fertig ist. Ich sammle zusätzlich noch die 5Euro-scheine, auch die wandern zukünftig als Einmalzahlungen in meine Aktiensparpläne. Ich hab auch mit mir selbst eine Challenge seit Jahresbeginn laufen: mir dieses Jahr keine neuen Klamotten zu kaufen und bin ganz stolz, es bis jetzt geschafft zu haben. Glaub mir, das stärkt das Selbstbewusstsein mehr als jedes neue Kleidungsstück. Es macht Spaß, das Geld wachsen zu sehen.

L.G. ich

Hallo „ich“,

vielen Dank für deine Zeilen. Ich sehe du lebst ein paar sehr gute Gewohnheiten aus um finanziell stärker zu werden. Vor allem freue ich mich tierisch für dich und die Erkenntnis, dass Verzicht mehr Glücksgefühl (auf Dauer) gibt, als spontaner Kauf und Kaufreue. Vor allem wirst du irgendwann beim Kauf von Kleidung diese mehr schätzen und sogar hochwertiger auswählen. Sei gespannt … der Spaß und die Freude sind noch nicht zu Ende.

Ausschüttende Grüße sendet dir auch „ich“ f.k.a

Christian

Ich verbinde meinen Wunsch, weniger Auto zu fahren, und mehr auf dem Rad und zu Fuß unterwegs zu sein mit dem Sparen. Für jeden gefahrenen Auto- Kilometer kommen dort nach der Fahrt 20 Cent (aufgerundet auf den nächsten vollen Euro) in den Aschenbecher. Dahin wandern auch Einnahmen von Blabla Carm- mitfahrern. Davon bezahle ich das Tanken, der Rest wandert in die Spardose.

Liebe Grüße

Wenn ich jeweils das Wechselgeld separiere, fehlt es doch am Ende trotzdem.

Ich zücke doch dann den nächsten Schein viel früher, weil mir das Hartgeld fehlt.

Ergibt für mich keine Sinn. Ist nur von der Geldbörse ins Glas gewandert – ohne Spareffekt.

Oder habe ich einen Denkfehler?

Schöne Grüße!

Hi Primaballerina,

es ist eher ein psychologischer Effekt, der vielen Hilf zu sparen, wenn sie Geld nicht sehen. Du hast es super erkannt … immer wieder den nächsten Schein zu zücken, kann zum Nachdenken über die Geld-Ausgaben animieren. so ein wenig Kleingeld ist schmerzfreier ausgegeben und sieht im Sparglas immer noch besser aus, als in der Kasse vom Supermarkt.

Viele Menschen kommen mit ihrem Gehalt immer genau über die Runden. Und wenn du sie fragst, dann dürften es keine 100 Euro weniger sein. Buchst du diese 100 Euro direkt nach Gehaltseingang weg … dann reicht das Geld meistens auch. Geld was nicht gesehen wird, wird nicht ausgegeben.

Natürlich funktioniert der Trick nicht bei Jedem, doch bei vielen.

Immer einen Notgroschen wünscht dir

Christian

Also mein Tipp ist der, erstens Orte mit vielen Geschäften, Kiosken, etc. zu vermeiden. Mittlerweile lasse ich die EC Karte auch komplett daheim und auch das Bargeld. Ich nehme mir mein Essen mit zur Arbeit. Das spart ne Menge Langeweilekonsum.