![Du betrachtest gerade Risikomanagement 2023 – clever & kalkuliert Gewinne machen [EBook]](https://selbst-schuld.com/wp-content/uploads/2022/06/Risikomanagement-2023-EBook-min.png)

Kannst du sie weinen hören? Die ehemaligen Bitcoin-Millionäre begreifen, dass ihr zwischenzeitlicher Reichtum verpufft ist. Auch die JuicyFields Anleger könnten zukünftig in ihren Tränen baden. Tesla-Aktionäre werden nach einem elektrischen Schlag erst einmal gelähmt sein. Ohne Risikomanagement endet alles, was Reichtum verspricht in Depression und einem „Hätte ich mal…“?

Hätte ich mal dieses E-Book gelesen.

Dann wäre ich jetzt reicher – an Erfahrung und an Geld.

Für mich ist es unglaublich erschreckend, wie planlos und leichtsinnig die nachwachsende Geld-Gier-Generation ist. Manchmal habe ich das Gefühl, dass KGV neuerdings für Kohle-Gier-Verhältnis steht. Dabei heißt es Ex oder Hopp. Wie oft habe ich gehört:

„Auf die 5.000 Euro kann ich verzichten. Wenn ich dafür die Chance habe schnell SUPERREICH zu werden, dann probiere ich es einfach mal aus.“

Habe ich bei Morpheus die falsche Pille genommen? Mittlerweile bekomme ich das Gefühl, dass die Generation-Z(aster) noch nie etwas von Risikomanagement gehört hat. Jeder weiß, dass Risiko und Rendite verheiratet sind, schaut dennoch beim Fremdgehen zu.

Deshalb ist dieses E-Book, der Blogbeitrag und das Video (ich streue es auf alle meine Kanäle) mit das Wichtigste, was ich je geschrieben habe. Das kann ich dir nach 20 Jahren Investieren sagen. Viele unnötige Verluste, die nicht hätten sein müssen.

Über 50K verpufft – 7 AKTIENFEHLER die mir sehr viel GELD gekostet haben

Allein Sich mit dem Thema Risikomanagement zu beschäftigen kann den Unterschied zwischen großen Verlusten und abgesicherten Gewinnen machen.

Eine Bitte habe ich zu Beginn an dich. Lese dir nicht nur dieses EBook / diesen Beitrag durch ? teile es unbedingt an alle deine Verwandten, Freunde und Bekannten, die regelmäßig von ihren gewaltigen Kursgewinnen oder ihren Investitionen reden. Oftmals sind finanzielle Erfolge nicht geplant und entstehen aus Glück.

Wenn du nun sagst, dass finanzielle Erfolge kein Glück sind, dann ist dieses Buch umso wichtiger für dich.

Warum ist Risikomanagement so wichtig?

Ca$h, Ca$h und mehr Ca$h – so der Plan. Es ist so verrückt zu sehen, wie Menschen investieren und bereits am Tag der Investition mögliche Gewinne oder zukünftige Dividende einplanen, während sie ein leichtes Grinsen auf den Lippen haben. Geld-Grinse-Katzen.

Der größte Fehler – ever!

In genau diesen Grinse-Momenten wird nicht an das Risiko und dessen Begrenzung gedacht. Die Gier eliminiert die wichtigste Regel. Wie lautet der wichtigste Satz von Warren Buffett?

“Der Erhalt des eingesetzten Vermögens sollte also stets an erster Stelle stehen!“

Erhalt ist nicht gleich Erhöhung! Hast du schon einmal direkt nach einer Investition darüber nachgedacht, wie du dein eingesetztes Geld erhalten kannst? Nein? Dann verrate ich dir nun ein Mantra, welches sich mittlerweile in meinen Kopf eingebrannt hat.

Das Einzige, was du beim Investieren unter deiner Kontrolle hast, sind die Verluste. Du weißt, wie viel maximalen Verlust du erwarten kannst. Gleichzeitig kannst du Verluste durch Tools (Stopp-Loss) und ein cleveres Vorgehen (Diversifikation) aktiv begrenzen. Wenn du in diesem Zusammenhang dafür sorgst, dass du keine Verluste machst, dann wirst du gewinnen. Klingt einfach – ist es auch. Fast!

So bleibt das Einzige, was du machen kannst ? Kontrolle ausüben. Alles andere ist Wetter und sorgt im Nachhinein für Erfahrung. Dabei besteht das Risikomanagement aus mehreren Komponenten.

Ich habe dir heute eine ganze Menge Tools, Ideen und Rechnungen mitgebracht, die dir helfen sollen, endlich Kontrolle über deine Investitionen zu bekommen. Du musst nicht alle nutzen und sie sofort umsetzen. Sollten jedoch einige Ansätze logisch und praktikabel vorkommen, dann nutze sie, um in Zukunft unnötige Verluste zu begrenzen.

Warum du ein Auto kaufen solltest, wenn du es nicht brauchst!

Zeit ist so wichtig! Nicht nur deine Lebenszeit, sondern auch die Flexibilität sie zu managen. Je flexibler du bist, desto weniger Gefahr läufst du Geld zu verlieren. Lass mich das mal an zwei Beispiele erklären.

Fliegen wann du willst

Stell dir vor: Du willst einen Flug buchen, weil du einen kurzen Urlaub auf Fuerteventura machen möchtest. Im ersten Fall ist das Wochenende vorgegeben. Anfang August vom 30. Juli beginnend soll dir die Sonne eine Woche auf dem Bauch scheinen. Der beste Direktflug (Hin und zurück) von Leipzig aus kostet 708,47€.

Bist du hingegen flexibel und grenzt eine Woche Urlaub auf August ein, dann wird ein anderes Zeitfenster ausgesucht und du zahlst 312,00€. Hier zeigt sich, dass wenn du flexibel bist, wirst du viel Geld sparen.

Kaufe ein Auto, wenn du es nicht brauchst!

Das gleiche Prinzip greift beim Autokauf. Brauchst du nach einem Unfall schnell ein alternatives Gefährt, dann wirst du deutlich mehr zahlen, als wenn du nicht unbedingt einen neuen Untersatz benötigst.

Je weniger du von der Zeitkomponente abhängig bist, desto mehr Geld wirst du nicht verlieren. Anders ausgedrückt bedeutet es, dass du Gewinne machen wirst.

Dieses Prinzip ist eines der wichtigsten im Bereich investieren. Es ist maßschlaggebend verantwortlich für deinen Erfolg an den Märkten. Es wird dich reicher machen.

Nicht handeln zu müssen ? dein Cash-Joker!

Für dich bedeutet es, dass du dir eine Grundlage schaffen musst nicht handeln zu müssen. Stell dir vor: Die Kurse rauschen in den Keller und genau in diesem Moment brauchst du Geld, um eine explodierte Waschmaschine auszutauschen. Wie du beim Buchen des Fluges einige hundert Euro gespart hast, wird dir diese Flexibilität mehrere tausende Euro Verlust ersparen. Und was haben wir gelernt? Ein eingesparter Verlust ist ein Gewinn. ?

Deshalb ist es deine Aufgabe im ersten Schritt eines vernünftigen Risikomanagements dafür zu sorgen, dass du die folgenden sechs Monate ohne Einnahmen klarkommen würdest und gleichzeitig eine Reserve für ungeplante außergewöhnliche Ausgeben hast.

Benötigst du zum Überleben 1.800 Euro im Monat, dann kannst du dir die risikominimierende Flexibilität mit 9.000 Euro Puffer „erkaufen“. Meiner Meinung nach solltest du ohne Reserve niemals in risikoreiche volatile Anlagen investieren!

Natürlich spricht nichts dagegen diesen Puffer zwischenzuparken. Hierfür empfehle ich folgende zwei Varianten:

- Klassisches Tagesgeld. Aktuell (Stand Juni 2022) gibt es immerhin bereits 0,35 Prozent. Nicht viel doch immerhin 3 Euro pro Monat.

- Bondora Go and Grow Unlimited – hier gibt es 4 Prozent Zinsen bei direkter Verfügbarkeit. Macht immerhin 360 Euro pro Jahr. Bitte beachte, dass bei dieser Anlage ein moderates Risiko vorliegt, welches jedoch deutlich niedriger ist als bei den Assets, sie im Lauf des Buches erklärt werden. Falls du meine Arbeit unterstützen magst, dann melde dich bitte über den folgenden Link an und sichere dir 5 Euro Startbonus.

1. Geteiltes Risiko = halbes Risikomanagement

Bullshit-Börsen-Bingo. Ich wette, dass die Diversifikation immer dabei ist. Dieser Begriff wird gern verwendet und dann doch nicht richtig angepackt. Wenn ich die Aussage höre:

Mein Aktiendepot ist gut diversifiziert.

Dann muss ich schmunzeln. ? Da nur Aktien zu besitzen eine Diversifikation ist, jedoch bekommst du dafür keine Eins. Jedenfalls nicht von mir. Lass uns einen Blick in Peter, Paul und Marys Diversifikation werfen. Alle drei haben 200.000 Euro über die letzten Jahre investiert.

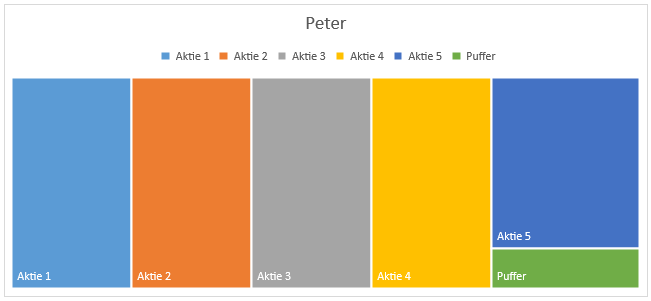

Peters scheinbares Risikomanagement

Peter fühlt sich sicher. Er hat das Risiko auf fünf Aktientitel aufgeteilt und weiß, dass im schlimmsten Fall nicht alles gleichzeitig in den Keller geht. Bei den Titeln wurde darauf geachtet, dass sie aus verschiedenen Branchen kommen (Technologie, Konsumgüter, Reits, …).

Leider gibt es zwei Probleme, dessen sich Peter erst bewusst wird, wenn es zu spät ist.

- Sollte der globale Aktienmarkt in den Keller gehen (Corona-Crash 2020), dann sind alle seine Aktien betroffen und die 191.000 Euro verlieren sehr schnell an Wert.

- Im Falle, dass eine Aktie baden geht (Wirecard-Story), dann sind knapp 20 Prozent seines Vermögens futsch.

Generell wurde das Risiko verwaltet – aber schlecht. Übrig bleibt aus meiner Sicht ein viel zu hohes Risiko. Für den Fall, dass Peter in Wertpapiere bleiben möchte, dann kann er:

- Das Risiko mindern, indem er mindestens 20 verschiedene Aktien ins Depot packt und somit beim Totalausfall (die immer noch schmerzhaften) 5 Prozent Verlust in Kauf nimmt.

- Sich für einen ETF entscheiden, welches das Risiko in sich streut, da meistens hunderte oder gar tausende Aktientitel abgebildet werden.

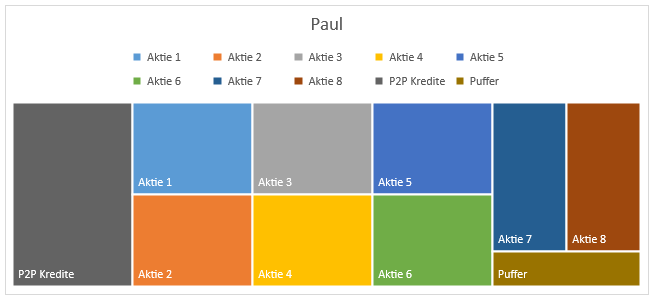

Paul macht es besser – doch bleibt Luft nach oben

Paul hat einen besseren Ansatz und verteilt sein Vermögen bereits auf viele Aktien. Somit mindert er das Risiko im Wertpapierbereich. Gleichzeitig hat er in P2P-Kredite investiert und somit eine Anlage gewählt, die sich entkoppelt vom Aktienmarkt verhält.

Sollte eine Aktie komplett krachen gehen, liegt das Risiko bei zirka 10 Prozent Verlust. Immer noch hoch, doch besser als bei Peter. Für den Fall, dass der Aktienmarkt in die Knie geht, bleibt davon ein viertel seines Vermögens (Puffer und P2P) davon unbeeindruckt. Auch hierbei handelt es sich um eine mutige Diversifikation und Paul kann:

- Das Aktienrisiko auf mehr Schultern verteilen oder sich für einen ETF entscheiden.

- Weitere Assets mit aufnehmen, damit das Risiko weiter gemindert wird.

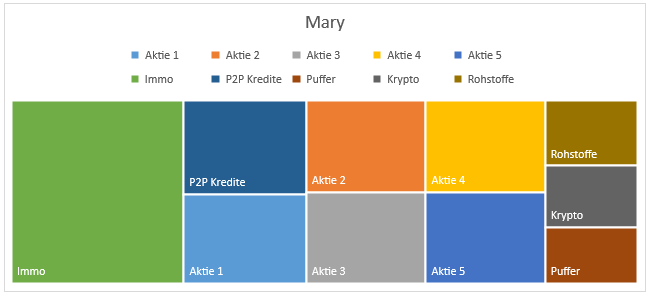

Mary – verrücktes Risikomanagement, doch gut diversifiziert

Mary erinnert an mich. Aktien, Immobilien, P2P-Kredite, Rohstoffe, Kryptos … das nenne ich mal diversifiziert. Okay – man kann sich darüber streiten, ob es an Komplexität nicht zu „groß“ ist, doch Fakt ist eins. Es wird IMMER ein Asset geben, welches deutlich besser läuft als die anderen. ?

Der einzige Nachteil an dieser komplexen Verteilung ist, dass man daran Spaß haben sollte und es auch verstehen muss. Ist das nicht der Fall, dann heißt es die einfachste Art der Diversifikation zu wählen ? ETFs.

An diesen drei Beispielen kannst du sehr gut erkennen, wie verschieden das Wort Diversifikation ausgelegt und umgesetzt wird. Wichtigste Regel:

Mache dir bewusst, dass jede Investition komplett auf 0 crashen kann! Stelle dir die Frage, ob du damit umgehen kannst! Falls nicht, dann diversifiziere so lange bis das Einzelverlustrisiko verträglich ist.

Keine Produkte gefunden.

2. Gestaffeltes Investieren = besseres Investieren?

Die Lebensversicherung und Riesterrente lohnen sich nicht. Egal wie du hin und her rechnen wirst, das Ergebnis ist in vielen Fällen nicht einmal eine schwarze Null. Warum besitzen so viele Menschen diese Produkte?

Auf der einen Seite ist das monatliche Abbuchen eines festen Betrages schnell zu einer Gewohnheit geworden. Es gehört zum Leben dazu und tut geplanter Weise nicht weh. Auf der anderen Seite werden Verluste verschleiert. Unter Verluste meine ich die horrenden Abschluss- und laufenden Gebühren. Im Laufe eines Versicherungsleben kommen schnell fünfstellige Extrakosten unsichtbar bezahlt wurden.

Auch wenn du bei Versicherung und Riester eher abkackst, ist diese regelmäßige Investition eine der besten Möglichkeiten sein Geld anzulegen, um mit Hilfe des Durchschnittskosten-Effekts die Risiken zu mindern. Blutigen Beginnern, welche noch keinen Kontakt mit Geiz, Gier und negativen Kursbewegungen hatten, empfehle ich dieses gestaffelte Investieren.

Besonders in volatilen Marktphasen, in den die Kurse Techno-Tanzen und vom neuen hoch zum alten Tief zappeln, kann es risikominimierend sein einen Sparplan zu nutzen. Mehr Gewicht hat meiner Meinung nach die Auswirkung auf die Investoren-Psychologie.

Es macht einen Unterschied, ob du als Anfänger einen größeren Betrag investierst und dann ein Crash mit anschließender jahrelanger Erholung folgt…

… oder ob du in diesen Jahren einen Sparplan laufen hast. Rational betrachtet glättet ein gestaffeltes Investieren die Kursbewegungen, die einem Anfänger schwerfallen können. Soll ich dir was verraten? Auch wenn ich schon über 20 Jahre in Wertpapiere investiere, laufen bei mir diverse Sparpläne.

Für dich arbeitet der sogenannte Durchschnittskosten-Effekt. Die professionelle Erklärung flüstert dir Wikipedia unter https://de.wikipedia.org/wiki/Durchschnittskosteneffekt zu. Mit meinen Worten ausgedrückt, wirst du bei diesem Effekt drei Szenarien erleben:

- In fallenden bzw. bei tiefen Kursen erhältst du mehr Anteile für deine Sparrate. Es wird billig am Markt eingekauft.

- Bei steigenden bzw. hohen Kursen kaufst du weniger Anteile und deine bisherigen (preiswerteren) Anteile schaffen dir Kursgewinne.

- Im Seitwärtsmarkt tut sich nicht viel, außer dass du ggf. Dividende absahnst.

Das einzige negative Szenario entsteht, wenn ein Wertpapier dauerhaft fällt und quasi auf Null bleibt. Dann ist dein Geld weg. Sollte sich jedoch nach einer langen Durststrecke der Wert erholen, dann wurden viele Anteile billig geshoppt. Wichtig ist:

Die finanzökonomische Forschung hat gezeigt, dass der Durchschnittskosteneffekt die durchschnittliche Rendite gegenüber einer Einmalanlage verringert. (Wikipedia)

Dadurch, dass du das Risiko minimierst, sind die durchschnittlichen Rendite meist etwas geringer.

STORY: Es gibt tatsächlich Menschen, die ihr Leben lang jeden Monat einen übersichtlichen Betrag in ein Wertpapier investieren und dann Millionär zur Rente sind. Ich denke das zu den Renditen das konsequente monatliche Sparen ein wichtiger Erfolgsfaktor ist.

3. Nachmachen ist besser als anders machen?

Okay – nun wissen wir, dass bei niedrigen Kursen preiswert eingekauft werden kann. Bedeutet, dass das ich mir einfach die billigsten Aktien kaufe und dann reich werde? Das ist doch zu einfach, oder? Und genau an diesem Punkt möchte ich dir eine meiner wichtigsten Erkenntnisse mitgeben.

Stell dir vor: Du wohnst in München und möchtest mit dem Auto an die Nordsee fahren. Dabei hast du unzählige Straßen und Möglichkeiten, die zu deinem Ziel führen. Solltest du kein Navi besitzen, dann weißt du innerlich, welche Richtung die richtige ist. Deine Kompassnadel grob eingenordet führt dich in die Nähe des Ziels. Im schlimmsten Fall gurkst du im Norden ein wenig an der Küste rum, findest später jedoch dein genaues Ziel.

Würdest du auf den Weg zur Nordsee in Richtung Süden fahren? Nein – das macht keinen Sinn. Dennoch kannst du dein Ziel erreichen. Irgendwann wird ewiges rumgurken zum Erfolg führen. Oder wenn du 40.000 km in Richtung Süden fährst, bist du (nach einer Erdumrundung) im Norden. Doch was lernen wir daraus?

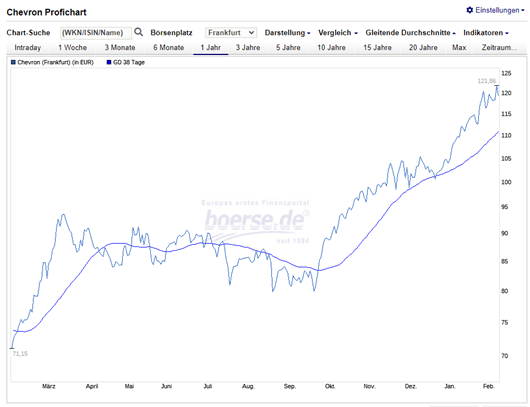

Wenn der Kurs deines Wunschwertpapieres einen Abwärtstrend zeigt, dann ist das wie planlos in den Norden fahren zu wollen. Die Grundrichtung stimmt nicht! Ich ermittle gern die Grundrichtung, indem ich mir den 38T Durchschnitt nehme (Aktie, ETF, Krypto,…) und im 38-Tage-Aufwärtstrend investiere. Immer wenn der Kurs über der Trendlinie liegt, dann ist es ein besserer Zeitpunkt zu investieren als planlos auf den BUY-Knopf zu drücken.

Dies gilt primär für Einmalanlagen. Sparpläne müssen nicht zu stark auf diese sogenannte Trendfolgestrategie setzen. Auch wenn ich angestaubte Börsenregeln nicht so spannend finde, ist die Aussage:

The Trend is your friend.

immer noch die beste Regel davon. ?

Zwischenfazit

Das Risikomanagement ist wichtig, um die einzige beeinflussbare Konstante beim Investieren zu nutzen. Dabei bedeutet Verluste vermeiden = (höhere) Gewinne. Die fundamentalen Grundlagen dazu liegen in der Diversifikation, dem gestaffelten Investieren und dem Augenmerk einen Aufwärtstrend zu folgen. Alles zusammen sind keine Garanten für Reichtum, dennoch verringern sie das Risiko unangenehme Verluste leichtfertig einzufahren.

War es bis hier interessant? Dann habe ich eine schlechte und eine gute Nachricht für dich. ? Die schlechte Nachricht ist, dass das Thema Risikomanagement 2023 zu umfassend ist, um in einen Blogbeitrag behandelt zu werden. Die gute Nachricht ? ich habe alle für dich in ein gratis E-Books gebündelt. Direkter Download, zwei Klicks und du musst keine E-Mail-Adresse angeben. Lust? Dann klicke aufs Bild und lade dir das Buch im Downloadarchiv herunter.

Viel Spaß beim Risiko managen und lesen wünscht

Christian

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

Hi Christian,

vielen Dank für diesen Input. Schau dir gerne mal https://www.vlvt.ai/de/ an Kipitrading soweit ich das sehe, bin ich kürzlich drüber gestolpert.

Beste Grüße und weiter so.

Timo