Wie ein Ohrwurm hat sich der Begriff der finanziellen Freiheit in viele Millionen Köpfe festgesetzt. Ein Traum vieler, der falsch angegangen wird. Entweder soll es über Nacht passieren und wie ein Lottogewinn reinknallen oder man möchte nicht viel dafür tun. Dabei ist es einfacher, als du denkst, wenn du einen guten Plan (diese Finanzielle Freiheit Anleitung) hast und diesen mit einer langfristigen Strategie besiegelst.

Langfristig – wie kannst du nur?

Keiner will dieses Wort im Zusammenhang mit der finanziellen Freiheit hören. Dabei bedeutet JETZT reich zu leben SPÄTER unnötig nach Reichtum zu streben. Doch wie lautet der Plan? Wie funktioniert der langfristige Weg in diese Freiheit? Gelten die alten Grundsätze 2023 noch? Ich kann dir zu Beginn eins versprechen – die Regeln und der Weg sind und bleiben immer gleich. Jeder kann diesen Weg gehen! Und wenn ich es geschafft habe frei zu sein, dann kannst du es auch schaffen!

Ich stelle dir heute meine Blaupause vor, die dich reich, frei und (hoffentlich) glücklich machen wird. Falls du diesen Weg mit mir gemeinsam gehen möchtest, dann empfehle ich dir zusätzlich einen Video-Call mit mir. Wie kommst du zu diesem Call? Klicke hier!

Bevor es richtig weitergeht, möchte ich dir gern zeigen, wie du dir passive Einnahmen von 225 Euro im Monat generierst. Das ganze OHNE zu sparen und OHNE extra zu verdienen. Klingt verrückt? Ja – ist es. Einfach, legal für jeden umzusetzen. Baue dir deine eigene Cashback-Rente.

Wie es funktioniert, die Anleitung und die Checkliste dazu, bekommst du hier im Artikel Deine Cashback-Rente kommt (225,76 € mtl.) | Cashback Tipps. So, nun geht es aber los…

Finanzielle Freiheit ist wie Muskeln aufbauen

Ich kann mich gut daran erinnern, dass ich vor einigen Jahren keine 10 Liegestütz geschafft habe. Schrecklich. Einmal angefangen und regelmäßig trainiert, kann ich jetzt jederzeit ein Vielfaches stützen. Dabei entwickelt sich ein ungeahnter Synergie-Effekt. Auf der einen Seite schaffst du immer mehr Liegestütz – auf der anderen Seite bauen sich Muskeln auf, die jeden Tag Kalorien verbrennen, ohne dass du extra trainieren musst.

Passives Kalorienverbrennen.

Einmal auf dem sportlichen Weg entsteht ein positiver Kreislauf. Und genau so ist es mit der finanziellen Freiheit. Wenn dein Geld beginnt Geld zu generieren (Zinsen, Ausschüttungen, Kursgewinne, …) dann wird es immer leichter monatlich zu sparen bzw. zu investieren. Das macht es auf Dauer angenehmer… irgendwann kommt der Moment, an dem du nichts mehr machen musst, da deine Einnahmen so hoch sind, dass sie die Ausgaben überschreiten. Wir sprechen dann von der Finanziellen Freiheit. Wie funktioniert es genau? Im Grunde besteht mein komplettes Konstrukt aus zwei Schritten mit jeweils zehn „Unterschritten“.

Schritt eine gute Sparquote aufbauen

Finanzielle Freiheit heißt für dich eine Mission zu verfolgen: Jeden Monat mehr zu verdienen als du ausgibst. Mit diesem Credo wirst du, ob du es willst oder nicht ?, ein Vermögen aufbauen. Dieses Vermögen ist der zweifache Garant für deine Unabhängigkeit. Zum einen kannst du dein Geld arbeiten lassen und zum anderen kannst du dein aufgebautes Kapital abbauen. Jeder Monat im Plus bringt dich deinem Ziel näher. Hier meine TOP TEN der Maßnahmen, die deiner genialen Sparquote näherbringen. Übrigens habe ich grob nach der Effizienz sortiert. Was sollte als erste Maßnahme umgesetzt werden, kommt zuerst. Das muss nicht 100 Prozent richtig sein, ist jedoch meine persönliche Lebenserfahrung.

1. Ein Haushaltsbuch führen

Das Non-Plus-Ultra ist immer noch das Haushaltsbuch. Führe für eine gewisse Zeit, oder am besten für immer, Buch über deine Einnahmen und Ausgaben. Was so trocken klingt, ist das effizienteste Tool. Zum einen bekommst du Kontrolle über deine Finanzen und zum anderen wird das ständige „mit den Zahlen leben“ (anfangs) unterbewusst deine Geldentscheidungen Steuern, Sparpotentiale aufdecken und dumme Konsumentscheidungen so richtig schmerzen lassen.

Falls du kein Excelfreak bist, ist das handgeführte Buch immer noch eine der besten Alternativen. Absolute Empfehlungen sind diese zwei Bücher:

Keine Produkte gefunden.

2. (Neben)Einkommen aufbauen

Der Turbo für eine optimierte Sparquote ist die Einkommenserhöhung. Schon mal deinen Chef ernsthaft nach einer Gehaltserhöhung gefragt? Schon mal überlegt, welche deiner Fähigkeiten du zu Geld machen kannst? Schon mal Überstunden auszahlen lassen? Es ist am Anfang wichtig zu sehen, wie man zu Geld kommt.

Jeder Euro kann sich dank Zinseszinseffekt und unter guten Bedingungen zu 8 Euro vermehren – und das relativ sicher. Stell dir vor du kannst jeden Monat 50 Euro nebenbei verdienen! In einem Jahr sind das 600 Euro. Diese gut angelegt, werden knapp 5.000 Euro in deiner zweiten Lebenshälfte daraus. Auch hier habe ich noch vier Lesetipps für dich:

- Geld verdienen 20 verrückte Wege – Meine jahrelange Erfahrung

- 14 wahnsinnige Möglichkeiten zum Geld verdienen und reich werden?

- Geld verdienen im Internet – Sieben realistische Möglichkeiten und Erfahrungen

- Geld im Internet verdienen – sieben weitere Möglichkeiten und Erfahrungen

3. Energiekosten reviewen

Auf den dritten Platz hochgekämpft haben sich die Kosten für Gas und Strom. Diese sind in den letzten Monaten durch die Decke gegangen und sie werden sich bald durchs Dach kämpfen. Hier gilt der wichtigste Grundsatz beim Sparen.

Bevor du ein paar Cents unterm Teppich suchst, kümmere dich um die Kostenfresser und da gehört der Energieteil dazu. Übrigens findest du diese krassen Kostenfresser, wenn du das im ersten Punkt erwähnte Haushaltsbuch führst und am Ende des Jahres die ganzen Summen kritisch betrachtest.

TIP: Ein Energiekostenprotokoll führen – einmal im Monat drei bis fünf Minuten kümmern und dann am Ende des Jahres mehrere hundert Euro dadurch sparen.

4. Sich verkleinern – (Wohnung und Auto)

Der schmerzhafteste Tipp für die meisten Menschen ist es sich zu verkleinern. Normalerweise lebt Jeder gern im JETZT des HÖHER, SCHNELLER und WEITER. Wenn du jedoch frühzeitig dich verkleinerst (Wohnung, Auto, Regelmäßige Ausgaben), dann rechnet sich das über die Jahre um ein Vielfaches. Betrachte die Wohnung und das Auto als emotionsfreies Etwas.

- Ein Auto muss dich einigermaßen sicher und sparsam von A nach B bringen und brauch keine glänzenden Felgen und Ledersitze 🙂

- In deiner Wohnung nutzt du 20 Prozent des Wohnraums zu 80 Prozent

Wenn du es schaffst durch Verkleinern jeden Monat 200 Euro einzusparen, dann hast du nach 35 Jahre eine knappe viertel Million mehr Vermögen (nach Steuer bei 6,75 Prozent)

5. Versicherungen reduzieren oder eliminieren

Versicherungen decken in den meisten Fällen Kosten ab, die man nicht tragen möchte, wenn ein Schadensfall eintritt. Doch was ist, wenn man diesen Schadensfall aus eigener Tasche bezahlen könnte? Ich hatte bis vor Kurzem eine Rechtschutzversicherung, die mich rechtlich unterstützt, wenn mal was sein sollte. Am Ende habe ich über die Jahrzehnte so viel dafür bezahlt, dass ich ein bis zwei Schadensfälle gut tragen hätte können.

Versicherungen verkaufen sich mit Angst und Schmerzvollen Dingen, die eintreten könnten. Wenn man sich doch dann mal die Wahrscheinlichkeit zu jedem Ereignis anschaut (z.B. ein Einbruch mit 0,06 Prozent Wahrscheinlichkeit), dann stellt man oft fest, dass diese Sicherheit gut bezahlt werden muss (und in vielen Fällen gespart werden kann).

6. Sich um Steuern kümmern

Ich weiß nicht, warum dieses Thema immer noch mit der Kneifzange angefasst wird. Eine Steuererklärung dient dazu seine Steuern dem Finanzamt zu erklären, um am Ende Geld zurückzubekommen. Sie erfolgt nach bestem Wissen und Gewissen und muss nicht 100 Prozent richtig sein.

Natürlich ist ein absichtliches Betrügen falsch.

Ich habe in den letzten 20 Jahren zirka 25.000 Euro an Steuern zurückbekommen. Wenn ich diese mit einem verringerten Faktor von vier bis zur Rente nehme, dann sind das bis jetzt 100.000 Euro. Und da sind die in den folgenden Jahren gesparten Steuern nicht mit drin. Für Steuern empfehle ich das WISO Steuersparbuch hier*. Ich nutze es schon seit 2002 und bin durchgehend zufrieden. ?

7. Cashback nutzen

Dieses Thema habe ich nach dem Pareto-Prinzip erst in den letzten Monaten auf dem Schirm und kann am Ende des Jahres bereits einen guten dreistelligen Cashback-Betrag vorweisen. Wie bei den Steuern handeln es sich um Geld, welches weg wäre, wenn man sich nicht kümmert. Ist Cashback schwer? Nein.

- Melde dich bei folgenden drei Portalen an:

– Shoop-Cashbackportal*

– GETMORE – Cashbacks*

– Aklamio Community* - Immer, wenn du im Internet etwas buchst oder kaufst, schaust du ob es über diese Portale Cashback gibt! Falls ja, dann gehe über die Portale. Allein bei meiner letzten Reise wurden 92,50 Euro veranschlagt, die ich zurückbekommen werde.

8. Dinge verkaufen

Besonders, wenn du dich anfangs um dieses Thema kümmerst, wirst du einiges „Gerümpel“ finden, welches du erfolgreich zu Geld machen kannst. Sei nicht faul und generiere dir etwas extra Geld. Ein Flohmarkt, kann wie in meinem Fall an einem Wochenende mehrere hundert Euro bringen.

TIPP: Flohmarkt für Anfänger: Meine 10 Tipps zum erfolgreichen Verkauf und mehr Geld

9. Leihen statt kaufen

Dinge, teure Werkzeuge oder wertige Tools, die du im Jahr nicht mehr als drei Mal nutzt, solltest du versuchen auszuleihen. Selbst wenn du für das Leihen einen schmalen Betrag zahlen musst, rechnet sich das in den meisten Fällen wiederum mehrfach. Besonders wenn du das anfangs gesparte Geld gut investierst.

10. Konsequent mit dem Thema Geld gegenüber anderen sein

Früher fand ich Menschen, die immer genau und schnell abrechnen spießig. Ich war da eher so larifari und wusste, dass ich mein Geld bekomme. Nun bin ich konsequent. Das kann ich dir auch empfehlen. Klare Aussagen, klare Aussagen, klare Deadlines – Geld ist eine rationale Zahl, wo Emotionen nichts verloren hat.

Zu diesem Thema gehört auch sich für seine Leistung gerecht bezahlen zu lassen und andere Leistungen genauso zu würdigen. Ein gutes Beispiel hier sind die diversen „Freundschaftsdienste“. Hinterfrage diese Gefälligkeiten mal kritisch und ziehe ggf. deine Konsequenzen daraus!

Investieren

Jetzt haben wir die TOP 10-Punkte kennengelernt, um die Sparquote in den Himmel zu treiben. Das Resultat der konsequenten Umsetzung wird sein, dass dein Vermögen ständig wächst. Und nun geht es darum dieses Geld richtig zu behandeln. Erst wenn du es pflegst und gut behandelst, dann wird es dich überraschen und immer schneller vermehren. Wie gehst du mit Geld richtig um?

1. Investieren, was das Zeug hält

Viele haben ein ungutes Gefühl, wenn ich ihnen sage, dass sie alles Geld oberhalb des Notfallpuffers (6 Monatsverbräuche) investieren sollen. Es muss arbeiten. Oder anders ausgedrückt:

Geld was nicht arbeitet, verliert im gleichen Moment sogar noch an Wert.

Und dabei ist egal, ob es Immobilien, Aktien, Kryptos oder was auch immer ist … Geld muss zum Arbeiten geschickt werden. Und selbst, wenn mal was nicht perfekt läuft, wirst du mit den gesammelten Erfahrungen ein Vielfaches in der Zukunft rocken. Wenn du unsicher bist, dann schicke es wenigstens aufs Tagesgeld arbeiten für wenige Prozent. Bloß faul darf es auf keinen Fall sein.

Übrigens: Wenn du einen langjährigen Investor fragst, was einer seiner größten Fehler war, dann lautet die Antwort fast immer: „Ich hätte gern schon eher angefangen Geld zu investieren“.

2. Für passive Einnahmen sorgen

Eine Glaubensfrage entsteht oft, wenn es um das Thema Kursgewinne vs. regelmäßige Ausschüttungen geht. Ich kann dir sagen, dass die regelmäßigen Ausschüttungen (Dividende, Zinsen, …) deutlich besser sind! Wenn du nun naserümpfend dagegen protestiert, dann gebe ich dir Recht, dass thesaurierende Produkte einen Tick mehr Cash in the Täsch ausmachen.

Doch ein Faktor wird immer wieder vergessen: Die regelmäßigen Ausschüttungen besitzen ein derart großes Motivationspotential, dass der ganze Prozess des Investierens bei den meisten Menschen dadurch einen positiven Kick erfährt. Dieser Tritt sorgt für deutlich bessere Ergebnisse. Weiterhin wird dir bei Ausschüttungen immer die Möglichkeit gegeben, diese in einen anderen Vermögenswert zu investieren, ohne die „Investitionsmutter“ zu realisieren.

3. Einen Plan aufstellen

Du brauchst auf jeden Fall einen Plan. Ein wenig Mathe, Excel und Co müssen dir eine Geldrichtung definieren, an der du dich hangeln kannst. Denn

Orientierung und Motivation sorgen immer noch für die besten Ergebnisse

Und weißt du was verrückt ist? Viele Menschen planen ihr Leben komplett durch. Ausbildung, Ehe, Kind, Haus, Midlife, … aber wenn es um knallharte nicht verhandelbare Zahlen geht, dann verstaubt der Taschenrechner. Falls du bei diesem Thema dich noch nicht wohl fühlst und keinen Plan hast, dann kann ich dir wärmstens ein kurzes Gespräch mit mir empfehlen. Denn im Rahmen meines Finanzcoachings ist dieser Plan ein Hauptbestandteil. Einfach, weil er so wichtig ist.

4. Vermögenswert Suche

Investieren ist die eine, doch Vermögenswerte finden (und somit einen zusätzlichen Cashflow generieren), ist die andere Erfolgsseite. Jetzt wirst du bestimmt fragend schauen ? mal ein paar Beispiele:

- ein nicht benutztes Zimmer der Wohnung verAIRBNBen

- Auto verleihen

- Werkzeuge und Tools verleihen

- Balkonkraftwerk nutzen

Im Grunde gibt es so viele Optionen aus bereits bestehendem Besitz und Möglichkeiten einen zusätzlichen Cashflow aufzubauen.

Ein wenig drüber nachgedacht, bedeutet viel mehr mehr Geld gemacht.

5. Lifestyle Inflation – Lohn Erhöhungen Investieren

Das ist die größte Krankheit von Angestellten. Wenn sie einmal eine Lohnerhöhung bekommen, dann dauert es meist keine drei Monate und das zusätzliche Geld verpufft. Der Lebensstil hat sich ruckzuck an die Mehreinnahmen gewöhnt. Und obwohl man jahrelang mit dem vorherigen Gehalt super klarkam, geht es auf einmal nicht mehr.

Versuche so lange wie möglich Lohnerhöhungen zu ignorieren und dieses „Mehrgeld“ zu investieren! Es wird ungeahnte Ergebnisse bringen bei den zahlreichen Lohnerhöhungen in deinem Leben.

6. Risikomanagement kennenlernen

Das Einzige, was du beim Investieren planen kannst, sind deine Verluste. Klingt komisch – ist die pure Wahrheit. Somit kannst du deine Verluste über verschiedene Tools (Planen, StopLoss, Diversifikation, …) managen. Und genau daran solltest du denken.

Diese Art des Managements sorgt dafür, dass du nicht blauäugig und gefühlsgesteuert zu viel in etwas investierst … nur weil du denkst, dass es der letzte durch die Decke gehende Schrei ist. Risikomanagement ist besonders bei aktivem Investieren – THE KING.

Über dieses Thema habe ich bereits ein gratis EBook geschrieben. Klicke auf das folgende Bild, um das Buch (ohne Angabe einer Mailadresse) herunterzuladen!

7. Jemand anders über seine Investitionen schauen lassen

Und jetzt kommt der Fakt, an den die wenigsten Menschen denken. Dabei ist es so wertvoll (wie sage ich gern) eine zweite Arztmeinung. Das gilt für die Gesundheit genauso wie beim Investieren. Zum Aufbau deines Finanznetzwerkes (Wenn man sich mit dem Thema beschäftigt (lernt man automatisch gleichdenkende Menschen kennen) sollte es immer Jemanden geben, den du vertraust und der unabhängig (keine Familie und Freunde) über deine ganzen Investitionen schaut.

Das kritische Feedback wird nicht deinen kompletten Plan umwerfen, doch das rosarote Tuch kann schon ab und zu mal entfernt werden.

8. Ziele und Belohnungen definieren

Setze dir Meilensteine und eine dazugehörige Belohnung! Das ist etwas, was ich viele Jahre ignorier habe. Es gehört dennoch dazu und ist ein ähnlich motivierender Faktor wie die passiven Einnahmen. Und zum ganzen Gelddenken gehört immer noch ein großes Stück leben. Was können Meilensteine sein?

- das erste Mal passive Einnahmen von 100€ ? besonders schick Essen gehen

- das Vermögen von 100.000 Euro geknackt ? Wochenendtrip oder kleine Reise

- 10 regelmäßig zahlende Kunden ? einfach mal ins Disneyland ?

Das sind Beispiele, die mir spontan einfallen. Und ja, sie kosten dir Geld und werden etwas der Erfolgsgeschwindigkeit entgegenstehen. Doch die daraus entstehende Motivation wird so viel Gas geben, dass du alles wieder aufholst.

9. Sich die Zukunft vorrechnen (Monats, Jahres und 10 Jahresbudget aufbauen)

Im Finanz-Leben angekommen und die bisherigen Punkte umsetzend, wird es Zeit genauer zu planen. Plane den nächsten Monat, das Jahr und die kommenden 10 Jahre. Das klingt ein wenig absurd, doch weißt du welchen Nachteil ein größer werdendes Vermögen hat?

Es hat keinen Holzhackeffekt.

Beim Holzhacken siehst du ein Ergebnis … steigendende Zahlen hingegen haben diese Wirkung lange nicht. Wenn du jedoch Pläne hast und diese abhacken und dich über die Erreichung freuen kannst, dann hat das auch wieder einen motivierenden Effekt. Und ehrlich gesagt, brauch es zur finanziellen Freiheit eine große Portion Motivation

10. Re-Investieren bis zum Break Even

Die einfachste Regel mit dem größten Schmerz ist es so lange zu investieren, bis der Break Even (siehe später Stufe 4) erreicht ist. Das bedeutet, dass deine passiven Einnahmen die kompletten Lebenskosten tragen müssen. Das ist ein simpler, aber sehr langer Weg. Bis zu diesem Break heißt es durchhalten.

Ist dieser erreicht, kann alles darüber zu 60 Prozent verlebt und die restlichen 40 Prozent wieder reinvestiert werden (Stufe 5)

Bonus: Renditedenken

Diese durchgedrehte Denkweise habe ich mir in den letzten Jahren angewöhnt. Du kannst für jede Geldinvestition eine vorausschaubare Rendite kalkulieren. Und hier heißt es weise zu entscheiden. Wenn du einen REIT hast, der voraussichtlich 7 Prozent Ausschüttungen und etwas Kursanstieg verspricht, dann kann dieser gegenüber dem Kauf einer Wohnung mit einer Rendite von 5,5 Prozent vorgezogen werden – natürlich unter kurzer Betrachtung unter Risikomanagementgesichtspunkten.

Die fünf Stufen der finanziellen Freiheit

Wir haben 20 Maßnahmen gemeinsam aufgezählt. Wenn du diese gnadenlos und langfristig durchführst, dann wirst du definitiv finanziell frei. Und falls du nicht alle Maßnahmen anpacken kannst, gilt:

Je mehr dieser Punkte du umsetzt, desto schneller wirst du frei sein.

Ganz einfach, oder? Jetzt ist die Frage: Wo stehe ich derzeitig und wo möchte ich hin? Dafür habe ich fünf Stufen definiert, die den Fortschritt gut beschreiben. Fangen wir an mit:

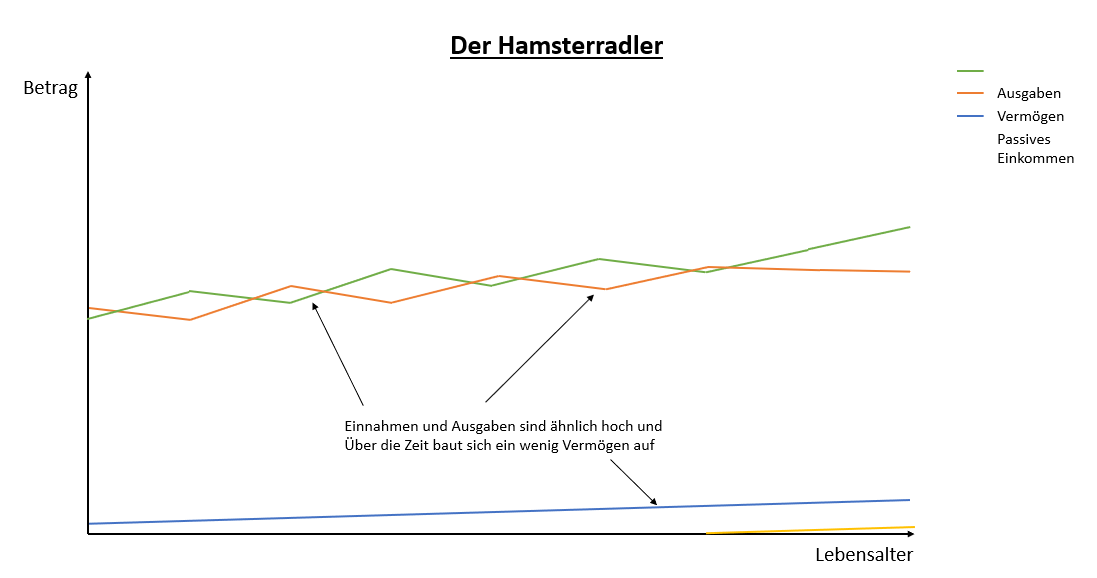

Stufe 1 – Der Hamsterradler

In diese Kategorie befinden sich die meisten Menschen. Dies ist der Startpunkt auf den Weg in die finanzielle Freiheit. Hier siehst du in einfacher Form dargestellt, wie die Einnahmen und Ausgaben sich „neutralisieren“. Es gibt Monate, in denen kann gespart werden und dann gibt es wieder Zeiten, in denen die Ausgaben die Einnahmen übersteigen.

Insgesamt gesehen baut sich bis zum Ruhestand ein kleines (nicht ausreichendes Vermögen) auf. Zusätzlich wird im späteren Lebensabschnitt ein minimales passives Einkommen generiert (meist aus Zinsen). Es gibt ein paar Euro extra jeden Monat. Aus diesem System gilt es so schnell wie möglich auszubrechen, da dies in eine eher armselige Rentenzeit führen wird.

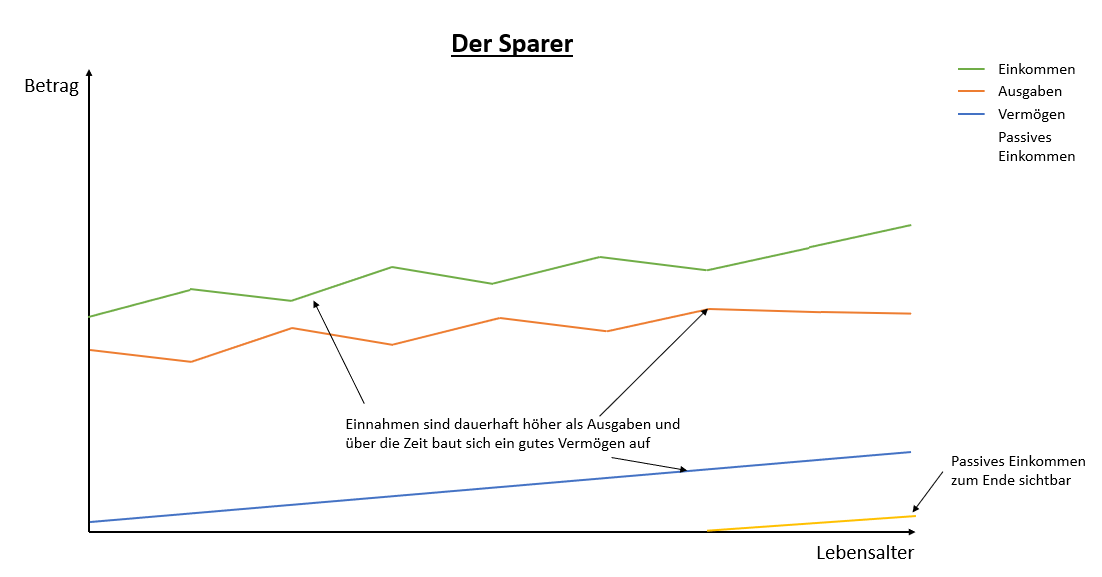

Stufe 2 – der Sparer

Der Sparer macht es besser. Sein grundlegendes Credo ist es, dass möglichst jeden Monat mehr verdient als ausgegeben wird. Diese durchgehend positive Sparquote sorgt dafür, dass der Vermögensaufbau bis zum Ruhestand deutlich besser gelingt.

Zur Rentenzeit hat sich ein beachtliches Vermögen angesammelt, welche die ersten Rentenjahre angenehm macht, doch oft nicht bis zum Lebensende reichen wird. Obwohl diese Stufe bzw. dieses Verhalten vernünftig und normal ist, gehörst du als guter Sparer bereits zu einer Minderheit.

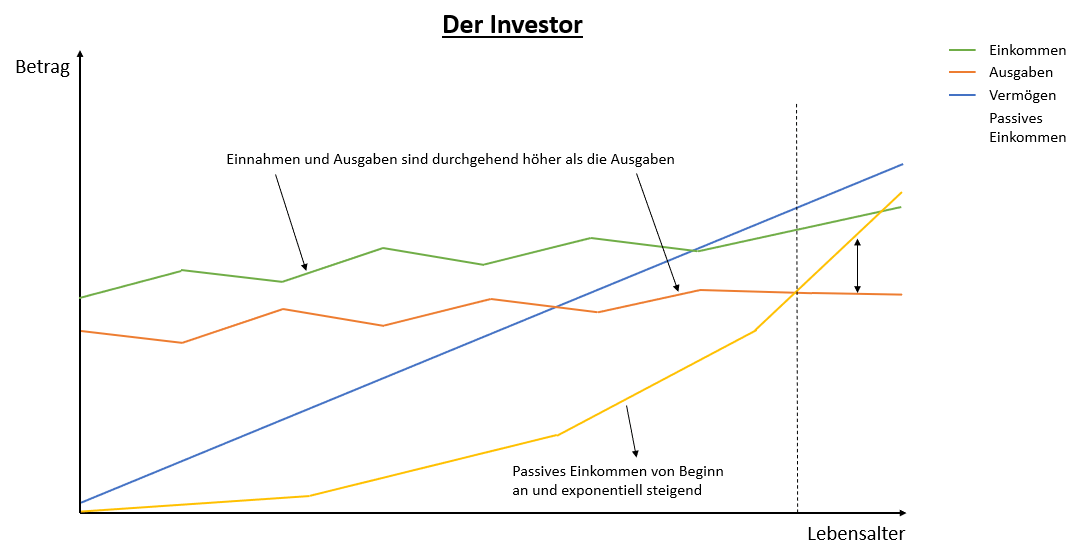

Stufe 3 – der Sparer und Investor

In dieser Stufe wird es spannend. Hier drückst du den Startknopf für die Fahrt in die finanzielle Freiheit. Zum einen baust du ein Vermögen auf (analog zu Stufe 2) und sorgst dafür, dass dieses Vermögen sich vermehrt und für weiteres Einkommen sorgt. Genau hier kommen wichtige Punkte zum Tragen:

- Investieren, was das Zeug hält

- Für passive Einnahmen sorgen

- Einen Plan aufstellen

- Lifestyle Inflation ? Lohn Erhöhungen Investieren

- Re-Investieren bis zum Break Even

Du kannst jederzeit und mit bereits wenigen Euro pro Monat als Sparer und Investor tätig sein. Dabei gilt: Je früher du beginnst, desto besser. Ein Jahr früher, indem du beispielsweise jeden Monat 100 Euro investierst, kann später einen fünfstelligen Betrag ausmachen.

Diese einfache Darstellung zeigt dir, wie von Anfang an das passive Einkommen und dein Vermögen stark steigt. Die einfache Kombination aus Sparen und Investieren sorgt dafür, dass der Erfolg richtig Fahrt aufnimmt. Das Gemeine an der Sache ist, dass es in den ersten Jahren scheinbar nicht voran geht, dafür später so richtig in Fahrt kommt.

Stufe 4 – Break Even erreicht

Erste regelmäßige passive Einkommen sorgen dafür, dass du anfängst in finanziellen Nutzen zu denken. Ich weiß noch, dass es mein erster ferner Traum war den Wocheneinkauf auf Dividenden zahlen zu können. Was sich wie eine Utopie anfühlte, war bereits ein Jahr späte das erste Mal erreicht. Wahnsinn. Nächstes Ziel war die Tankfüllung, dann die Wohnnebenkosten … und so ging es immer weiter.

Ja es dauert natürlich eine ganze Weile und erfordert gute Sparsamkeit und ständiges Investieren, doch irgendwann kommt der Moment in dem du die gestrichelte Linie OBEN) erreichst.

Deine (passiven) Einnahmen decken alle deine Ausgaben.

Du bist finanziell Frei! YES

Jetzt fängt es an Spaß zu machen. Weniger arbeiten, Job kündigen oder einfach nur ein großes Umdenken – dein Leben wird dann nicht mehr das gleiche sein. Okay – du kannst jetzt nicht Lambo und Yacht kaufen, aber vielleicht mal mieten. 🙂

Stufe 5 – Die Break Even 40/60 Regel

Weiter drangeblieben, werden deine passiven Einnahmen steigen und höher als der Break Even sein. Die Einnahmen können gedeckt werden und es bleibt etwas übrig. In diesem Moment empfehle ich dir nach der 40/60 Regel weiterzumachen. Das bedeutet:

- 40 Prozent vom Betrag über Break Even wird wieder investiert

- 60 Prozent vom Betrag über Break Even wird „verlebt“

Angenommen du benötigst pro Monat 1.600 Euro, um ALLE deine Kosten zu decken und du verdienst passiv 1.800 Euro, dann werden

- 80 Euro davon wieder investiert

- 120 Euro werden für ein „geileres“ Leben verwendet

So genießt du deine finanzielle Freiheit und fütterst diese weiter. Im Grunde genommen wirst du dann reicher und genießt das Leben. Eine schöne Situation, oder?

Bonus: Die Entnahmephase

Darauf möchte ich nur kurz eingehen. Es wird irgendwann passieren, dass du in Ruhestand gehst. Ob mit vollem passivem Einkommen, welches dich finanziell frei macht oder abgespeckt. Um dein 67. Lebensjahr herum hast du ein großes Vermögen aufgebaut. Du solltest dir spätestens dann (oder sogar schon ein paar Jahre vor der Rente) überlegen, wie du dieses Vermögen effizient verbrauchen kannst, um deinen Ruhestand bestmöglich zu genießen. Mehr dazu in einem separaten späteren Beitrag.

Finanzielle Freiheit Anleitung – schwer oder einfach?

Im Grunde genommen ist es einfach frei zu werden, wenn du die Finanzielle Freiheit Anleitung stur befolgst. Die zwei Knackpunkte sind das Durchhalten und der Verzicht, wenn das Konsummonster uns in den ersten Jahren des Berufslebens jagt. Mehr braucht es nicht. Okay – ein wenig Zahlen und Finanzverständnis – doch ehrlich gesagt, wirst du dir das aneignen, wenn du auf dem Weg bist. Anfangen ist immer noch der beste Erfolgsgarant. ?

Solltest du Fragen haben oder ich dir weiterhelfen können, dann lass es mich wissen oder spreche mit mir, indem du hier weiterliest. Dir auf jeden Fall eine finanzielle erfolgreiche Zeit.

Dein Chrischan

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992