Immer wieder bekomme ich den Kommentar, dass am Monatsende zum Sparen nicht mehr viel Geld übrig bleibt. Ich frage dann immer gern: „Was sagt dein Haushaltsbuch der letzten Monate?“ ➡ Es bleibt Schweigen und du kannst die Grillen zirpen hören. Diese Finanzdokumentation liegt nicht vor. Wie kann man behaupten, dass nicht gespart werden kann, wenn keine Kontrolle über Einnahmen und Ausgaben vorhanden ist? Reicher werden geht anders, oder?

Und damit heiße ich dich herzlich willkommen zum dritten Teil der „Rational Reich“ werden Serie hier auf dem Blog und auf meinem YouTube – Kanal. Solltest du die ersten beiden Teile noch nicht gelesen haben, dann klicke dich auf jeden Fall mal rein:

Lass uns ohne Umschweife loslegen … naja fast … eine Sache habe ich noch. 😉

Bevor es richtig weitergeht, möchte ich dir gern zeigen, wie du dir passive Einnahmen von 225 Euro im Monat generierst. Das ganze OHNE zu sparen und OHNE extra zu verdienen. Klingt verrückt? Ja – ist es. Einfach, legal für jeden umzusetzen. Baue dir deine eigene Cashback-Rente.

Wie es funktioniert, die Anleitung und die Checkliste dazu, bekommst du hier im Artikel Deine Cashback-Rente kommt (225,76 € mtl.) | Cashback Tipps. So, nun geht es aber los…

Auto auf Pump und investieren

Stell dir vor: Du bist im Autohaus deines Vertrauens und hast dich in ein neues Gefährt verliebt. Du möchtest es gern kaufen, jedoch schläfst du noch einmal drüber. Am Morgen bevor du wieder in das Autohaus gehst, sagt ein Freund zu dir:

„Kaufe das Auto doch mit einer Null Prozent Finanzierung und investiere den Betrag, anstatt ihn auszugeben. Dann hast du in der Zeit Rendite und das Auto ist viel preiswerter!“

Klingt erstmal logisch, oder? Lohnt es sich wirklich, oder ist es eher ein Nepp, der nur Lebenszeit und deine Daten kostet?

Einfaches Beispiel Autokauf auf Pump

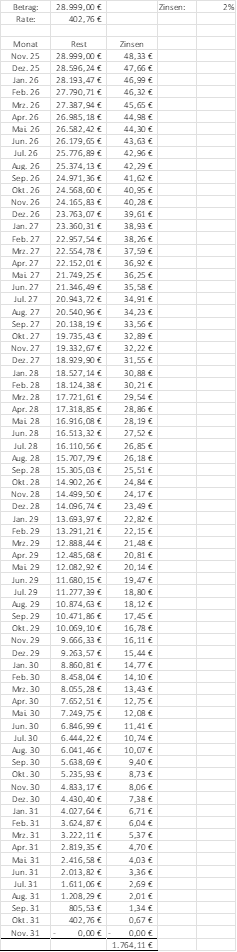

Das neues liebstes Stück soll 28.999 Euro kosten und du kannst es mit einer Null Prozent Finanzierung auf sechs Jahre bekommen. Ich hoffe mal, das ist ein mögliches Szenario. Falls nicht, dann geht es hierbei nur um das rationale Grundprinzip. Ich stelle dieses in einer Excel – Tabelle dar und rechne es gegen den aktuellen Zinssatz (November 2025) von Trade Republic.

Ich weiß, das ist eine ganz schön lange Tabelle *schmunzel* Diese zeigt, dass du durch Anlage deines Geldes über die 6 Jahre ganze 1.764,11 Euro Einnahmen verbuchen kannst. Somit kostet dein neues Gefährt nur noch 27.234,89 Euro.

Für mich stellt sich an dieser Stelle die Frage: Was hat das Autohaus bzw. der Verkäufer davon, dass du ein Auto mit einer Null Prozent Finanzierung kaufst?

- Ein höherer Absatz: Mehr Leute kaufen, weil 0 % psychologisch attraktiver ist

- Trotzdem gute Provisionen: Das Autohaus erhält dennoch eine Provision vom Hersteller oder von der Bank für die Vermittlung der Finanzierung

- Weniger Preisnachlass nötig: Statt Rabatt gibt’s Finanzierung – die Marge bleibt höher

- Servicebindung: Kunden kommen später eher wieder zur Inspektion, Garantieverlängerung oder Anschlussfinanzierung – also Folgegeschäft

Besonders der dritte Punkt: Weniger Preisnachlass nötig: Statt Rabatt gibt’s Finanzierung – die Marge bleibt höher – ist hierbei interessant. Es stellt sich trotz der möglichen 1.764,11 Euro die Frage.

Was ist besser: Null Prozent Finanzierung oder alles zahlen?

Und dies bekommst du nur heraus, wenn du wie folgt vorgehst.

- Du lässt dir vom Autohaus das beste Null Prozent Angebot erstellen

- Du rechnest nach der Tabelle (oben) was deine Rendite sind

- Anschließend lässt du dir ein besseres Angebot machen, auf Grundlager einer Barzahlung des Betrages

- Du vergleichst, welches Angebot besser ist

In unserem Fall wäre ein Nachlass von 1.000 Euro (und ein Preis von 27.999 Euro) der schlechtere Deal für dich. Solltest du als bestes Angebot 26.999 Euro bekommen, dann lohnt es sich. Ganze 235,89 Euro hast du in diesem Fall gespart.

Autokauf auf Pump mit Zins Alternativen

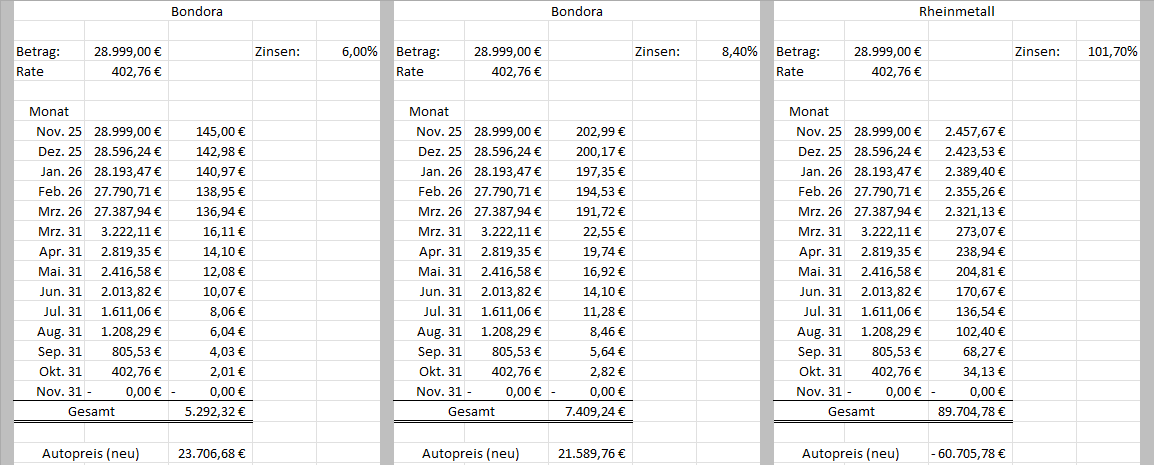

Natürlich kannst du das Kapital bei der Null Prozent Finanzierung auf andere Art und Weise anlegen. Lass uns einfach drei Alternativen rational „testen“. Ins Rennen gehen

- die 6 Prozent Zinsen bei Bondora

- die 8,4 Prozent vom klassischen MSCI World Renditedreieck der letzten 20 Jahre

- die 101,7 pro Jahr, welche Rheinmetall im Durchschnitt in den letzten 5 Jahren gemacht hat

Lass uns rechnen 😉

Ich habe hier die Zeile von März 2026 bis März 2031 der Übersichtlichkeit halber ausgeblendet.

Die Ergebnisse sind rational eindeutig

- Bondora bringt knapp 5.300 Euro und senkt den Preis deines Autos auf ca. 23.700 Euro (Kein Schwankungsrisiko)

- Der MSCI World bringt ca. 7.400 Euro und senkt den Preis deines Autos auf ca. 21.600 Euro (Kursrisiko)

- Über Rheinmetall bekommst du knapp 90.000 Euro. Du hast am Ende das Auto und 60.700 Euro auf dem Konto (Kursrisiko)

Nüchtern betrachtet (und Steuern mal außer vor gelassen) kannst du ein Auto geschenkt bekommen. Ist das nicht krass? Natürlich handelt es sich bei den letzten 3 Beispielen um Investitionen, die ein Risiko tragen. Besonders, wenn eine Einzelaktie wie Rheinmetall dein Auto finanzieren soll … genau so kann der Schuss (ich weiß, dass ist ein ungünstiges Wortspiel) nach hinten losgehen.

Fazit: Rechne gut, ob eine Null Prozentfinanzierung oder ein besserer Preis durch direkte Zahlung die bessere Alternative ist. Bedenke, dass Zinssätze sich auch ändern können.

Beste Investition – Das Balkonkraftwerk?

Bei Investitionen denken die meisten an Aktien, Bitcoins und Co. Doch nicht immer ist eine Geldausgabe in Wertpapiere oder Immobilien notwendig, um Geld zu verdienen.

Wenn eine Geldausgabe sich selbst tilgt, dann ist es eine Investition!

Beispiel: Angenommen du kaufst ein Auto für dich. Leider bist du ein Wenigfahrer und dein Gefährt steht 95 Prozent des Tages nur rum. Solltest du das Auto im Carsharing zu den nicht genutzten Zeiten anbieten und damit Geld verdienen, dann reduziert sich der Preis des Autos. Sollte dies lange und gut laufen, dann kann es passieren, dass du ins Plus kommst und Geld verdienst mit einem Auto, was normalerweise eine Verbindlichkeit ist. Beim Auto ist es ein wenig komplex, doch ein Balkonkraftwerk ist ein gutes Beispiel.

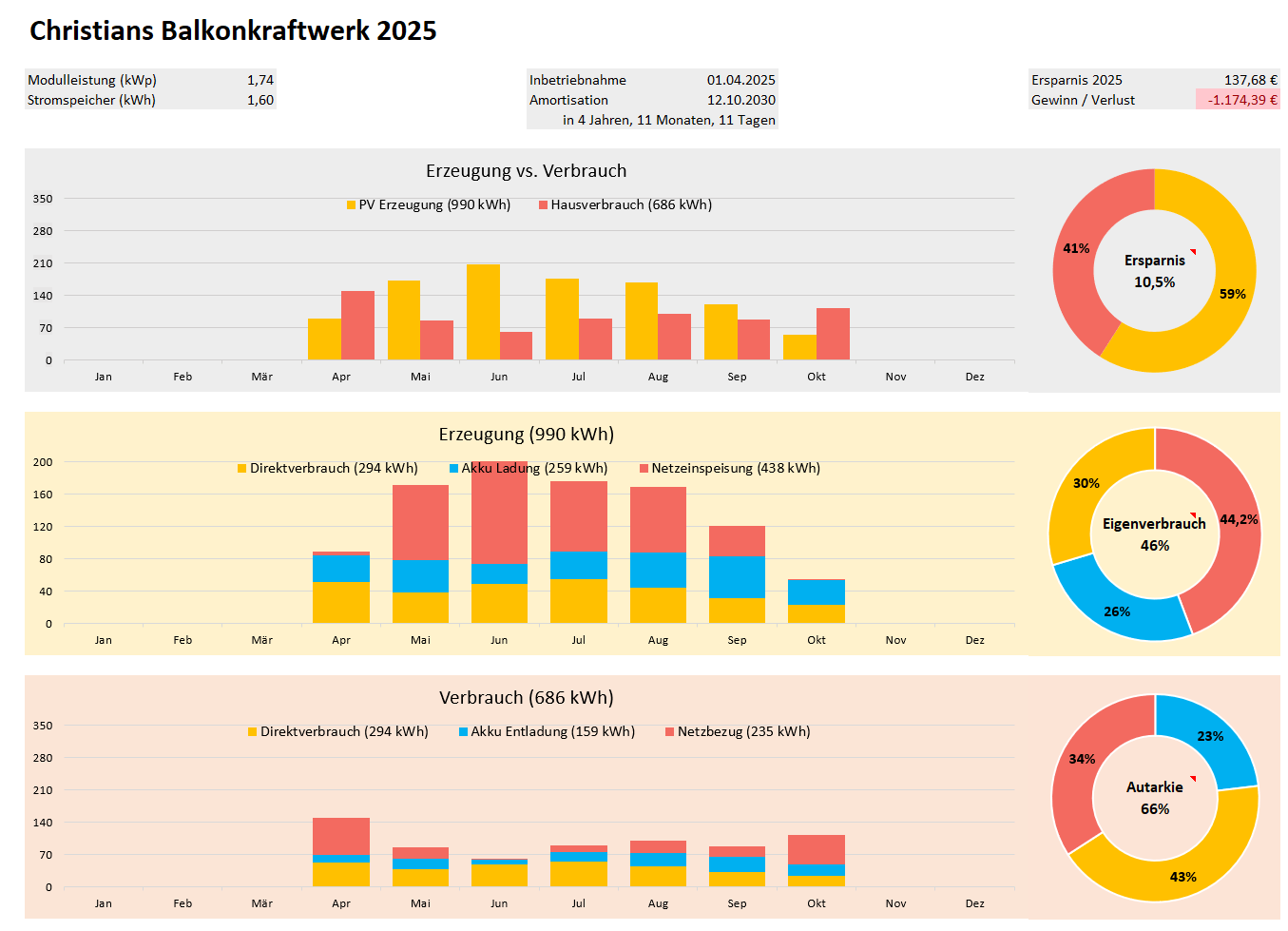

Ich habe mir im April 2025 ein Anker Balkonkraftwerk mit Speicher gekauft. Nach Abzug aller Kosten wurde für 1,74 kWp inklusive gutem Akku 1.312,07 Euro bezahlt. Sehr einfache Installation, zuverlässig, einfache App – kurz: Ich bin zu 100% zufrieden.

Schon damals war ich beeindruckt von den Online Rechnern, welche dir zeigen, wie viel Strom du mit einem solchen Balkonkraftwerk sparen kannst. Ich traue dem Frieden nicht und möchte mir mein eigenes Bild machen. Dieses Bild sieht in meinem Reporting wie folgt aus:

In sieben Monaten habe ich bereits 137,68 Euro puren Strom gespart. WOW! Dabei hatte ich im Sommer viel zu viel Strom. Ich habe noch massig Kilowattstunden eingespeist. Seit Oktober unterstützt das Balkonkraftwerk meinen Stromverbrauch.

Mit den bisherigen Daten liegen wir bei einer „Rendite“ von 10,5 Prozent, was die meisten Investitionen auf dem Kapitalmarkt schlägt. Sehr sichere Rendite in diesem Fall! Auch wenn ich die dunkle Jahreszeit pessimistisch einschätze mit einem Viertel des bisherigen Ertrages, dann kommen jeden Monat 4,81 Euro dazu, was die Jahreseinnahmen auf 162,26 Euro erhöht.

Das macht dann eine Rendite von 12,4 Prozent pessimistisch.

Wie schnell amortisiert sich das Balkonkraftwerk?

Anschaffungspreis: 1.312,07 Euro

Jährlicher Ertrag (pessimistisch): 162,26 Euro

Amortisationszeit: 8,1 Jahre

Wie ist die Amortisation eines Balkon Kraftwerkes?

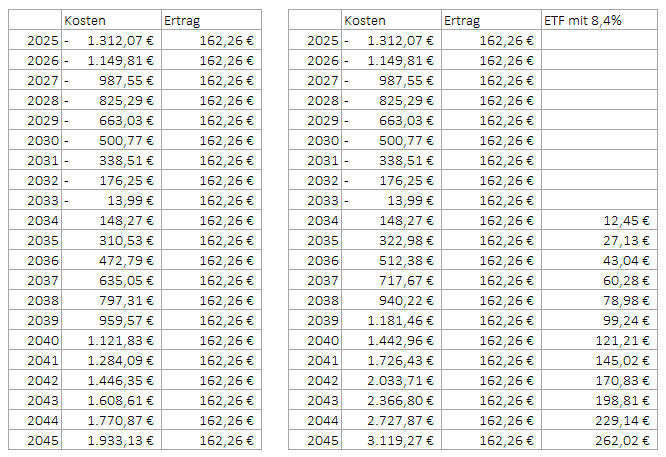

Natürlich habe ich direkt gleich gerechnet. Gleich zwei Szenarien. 😉

Auf der linken Seite siehst du, was passiert, wenn du die Einnahmen (gesparten Stromkosten) summierst. In 20 Jahren hast du 1.933,13 Euro PLUS und dir gehört noch ein altes Balkonkraftwerk. Möglicherweise müssen dann einige Komponenten getauscht werden (alter Akku), doch einen Teil kannst du bestimmt weiter verwenden.

Selbst, wenn du dann wieder ein BKW für 1.000 Euro (oder Komponenten) nachkaufen musst, dann bis du im Plus.

Ja, die Sonne schickt keine Rechnung (SEITENHIEBALARM). 😉

Auf der rechten Seite siehst du, wie sich das Ergebnis entwickelt, wenn du dein Plus ab 2024 in einen ETF mit 8,4 Prozent Performance steckst.

Hier hast du am Ende 3.119,27 Euro am Ende.

Wichtig: Auch dies ist wieder eine theoretische Rechnung. Durch Optimierungen können deutlich bessere Ergebnisse erreicht werden und die Abnutzung (Ertragsverlust der Module) ist auch nicht beinhaltet. Möglicherweise hebt sich Beides aus? 😉 Übrigens hätte eine Ertragserhöhung auf 200 Euro jährlich 2.687,93 Euro (Rechnung 1) und 4.585,87 Euro (Rechnung 2) zum Ergebnis.

Fazit: Schaue einfach abseits der klassischen Investitionsmethoden, ob Alternativen (wie zum Beispiel ein Balkonkraftwerk) dir gute oder bessere Rendite bringen können.

LGV – das Leben Gesamtvermögen

Du bist nicht finanziell frei, wenn du Millionen hast – du bist es schon bei viel kleineren Beträgen. Oder anders ausgedrückt – ich bin mit 250.000 Euro schon verdammt frei und du kannst 90 Prozent der Freiheit bereits mit 100.000 Euro erfahren.

Geht nicht?

Geht ja wohl 😉

Denn die Freiheit beginnt schon bei:

- einfach Mal kündigen, wenn der Job nicht passt

- ein bis zwei Jahre Auszeit nehmen

- sich vom Partner trennen, wenn es gar nicht mehr passt

- selbstbewusst im Job auftreten ohne Angst gekündigt zu werden

Frei nach dem Motto: „Wenn ich im Lotto gewinne, dann sage ich meinem Chef die Meinung“, braucht es keinen Lottogewinn. Einzig ein paar Euro auf der hohen Kante. 😉

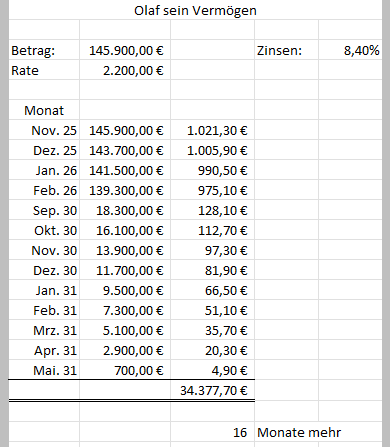

Szenario 1: Olaf besitzt folgende Assets:

- Festgeld in Höhe von 20.000 Euro

- Aktien, die sich gut entwickelt haben mit einem Wert von 87.000 Euro

- Ein wenig Krypto in Höhe von 4.900 Euro

- Eine auszahlbare Lebensversicherung von 34.000 Euro

Nicht besonders reich und kein Grund zu kündigen, oder? Insgesamt sprechen wir hier von 145.900 Euro.

Gleichzeitig benötigt Olaf ganze 2.200 Euro, um den Monat zu überleben. An dieser Stelle setzt der rationale Denkknick an.

Nüchtern ausgedrückt ist Olaf über 66 Monate frei.

Das macht mehr als 5 Jahre – genau 5,5 Jahre. Würden alle Einnahmen versiegen, dann sind die kommenden Jahre sicher vor Chef, Partner und Co. 😉

Wenn andere Menschen ihr Geld ständig verbrauchen, besitzen sie 0 Monate Freiheit und sind im Hamsterrad gefangen.

Ja, das ist immer noch eine sehr theoretische Betrachtung, da man nach einer Kündigung erst mal keine Unterstützung bekommt oder man nach einer gewissen Zeit gezwungen wird sein Kapital zu verbrauchen … doch diese Jahre Freiheit stehen fest.

Das Realisieren, dass man sich eine Freiheit von über 5 Jahren „zurückgelegt“ hat, ist Balsam für die Seele und das Selbstbewusstsein.

Interessant wird es, wenn dieses Vermögen noch arbeiten kann. Die durchschnittliche ETF Performance sorgt dafür, dass diese Zeit noch deutlich gestreckt wird.

Ganze 34.377,70 Euro Rendite / Zinsen sorgen dafür, dass dir 16 Monate zusätzlich geschenkt werden. Somit erhöht sich dein Lebensgesamtvermögen.

Gleiches Szenario – doch dieses Mal benötigt Olaf nur noch 1.850 Euro pro Monat. Nachdem der ein paar Abos gekündigt und Verpflichtungen verringert hat, kommt er mit dieser Summe nun klar. Allein diese Einsparung reicht aus, um das Lebensgesamtvermögen um 1 Jahr zu verlängern.

Fassen wir kurz zusammen:

- reiner Verbrauch des Vermögens = ca. 5,5 Jahre

- Verbrauch mit ETF Rendite = ca. 5,5 Jahre und 16 Monate = knapp ca. 7 Jahre

- Nur 1.850 Euro Verbrauch = ca. 8,5 Jahre

Somit kannst du unter Laborbedingungen im besten Fall über 8 Jahre frei sein. Sollte diese Rechnung kurz vor deiner Rente durchgeführt werden, ist ein guter Cliffhanger zur Rente möglich.

Das Lebensgesamtvermögen gibt mehr Aufschluss darüber, wie viel dein Geld Wahrheit wert ist.

Jemand, der mit 500.000 Euro Vermögen im Monat 2.000 Euro verbraucht, ist reicher als der Millionär, welcher 5.000 Euro benötigt.

Ich habe in diesem Zusammenhang mal mein komplettes LGV berechnet. Bei einem großzügigen Verbrauch von 1.500 Euro im Monat komme ich mit 450.000 Euro ganze 25 Jahre (ohne Rendite) hin. Bis zum 72. Lebensjahr – fetzt. Mit einer pessimistischen ETF Kursentwicklung, komme ich weit über 100 Jahre.

Rational Gesund – Der Zellenzins

Nun kommen wir so einen rationalen Punkt, den man nicht in Zahlen fassen kann – jedenfalls nicht so richtig. Deine Gesundheit. Diese hat mit Geld mehr zu tun als man im ersten Moment denkt. 5 Beispiele gefällig?

1. Gesundheit = mehr verdienst

Wenn du gesund und fit bist, eine hohe Auffassungsgabe besitzt und nicht ständig krank ausfällst, bist du des Arbeitgebers Liebling. Solche Menschen braucht man und möchte man auch im Unternehmen halten. Dies gibt dir nicht nur Sicherheit, sondern auch bessere Lohn- bzw. Aufstiegschancen.

Kranke Jammerlappen werden seltener befördert! 😉

2. Vermögensaufbau kann am besten in der zweiten Lebenshälfte genossen werden

Der Zinseszinseffekt braucht eine Weile, bis er wirkt. Oftmals spürt man dies in der zweiten Lebenshälfte um die 50 Jahre so richtig und kann sein Geld besser „genießen“. Solltest du jedoch um die 50 Jahre schon gesundheitlich eingeschränkt sein, dann macht eine Safari – Tour deutlich weniger Spaß oder Wetter und Umwelt Extreme schränken das Urlaubsglück ein.

3. Gesundheitskosten sind vermeidbar

Jeder Blutdrucksenker – Pille, jedes Asthma Spray oder jede Ozempic Spritze – alles kostet über die Dauer ein kleines Vermögen. Auch unnötige Arztbesuche und Fahrten zu den Spezialisten fressen Spritgeld und Lebenszeit. Am Ende hast du einen großen Einfluss (nicht zu 100% – doch zu größten Teilen) darauf. Jedes Jahr ohne Pille, jede Pille weniger … alles mach dein Leben besser, reicher und komfortabler.

4. Einschränkungskosten

Ein weiteres Beispiel sind Einschränkungskosten. Stell dir mal vor: Du bist nicht mehr so gut beweglich, deine Sehnen sind verkürzt, die Muskeln haben sich zurückgebildet und die schaffst es nicht mehr richtig deine Füße zu behandeln und deine Zehennägel zu schneiden … ab zur Fußpflege. Auch wenn die Krankenkasse die Kosten übernehmen sollte, dann bleibt immer noch deine Zuzahlung, welche sich mit den Spritkosten und der unnötig verbrauchten Zeit zusammen läppert.

5. Der Zinseszinseffekt wirkt besser im Alter

Ich denke, nach diesem Beitrag heute, brauche ich nicht mehr viel dazu zu schreiben. Vielleicht nur dieses eine Beispiel noch:

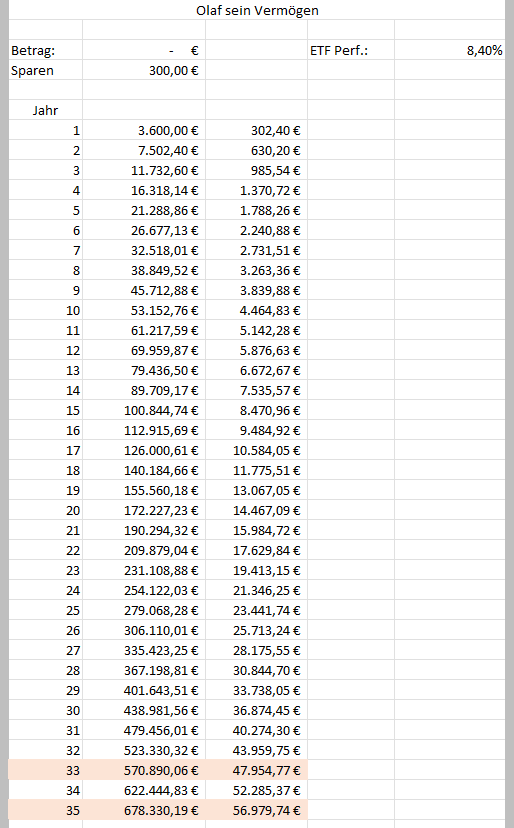

Du sparst jeden Monat 300 Euro. Dies wird mit einer Performance von 8,4 Prozent pro Jahr belegt.

Es braucht am Anfang 15 Jahre, um die 100.000 Euro zu knacken. Läuft die Maschine 33 Jahre, dann braucht es nur noch 2 Jahre, um das Vermögen um 108.000 Euro zu erhöhen. Da siehst du mal, was 2 Jahre länger leben oder bessere Gesundheit ausmachen können.

Stell dir vor du achtest auf deine Gesundheit und:

- hast einen besseren Job und verdienst mehr

- kannst dein Leben in der 2 Lebenshälfte richtig genießen

- musst keine Pillen kaufen

- kannst dich selbst betun und musst nicht unnötig andere „Helfer“ bezahlen

- erhöhst dein Vermögen ganz einfach aller 2 Jahre um 100.000 Euro

Ist das nicht geil?

Fazit

Obwohl wir heute einzig ganz banale Lebenssituation betrachtet und die Zinseszinseffekt besprochen haben, liegen zwischen nicht rational und rational mindestens 100.000 Euro. Das verrückte daran ist, dass du dein Leben nicht großartig umstellen musst (außer gute Ernährung und Sport) und am Ende eine ganz andere Vermögenssituation hast. Und ja, wie haben das Thema Steuern eher großzügig vernachlässigt… es geht jedoch eher um das Prinzip und das Verstehen.

Habe einen rationalen Reichtum!

Dein Chrischan

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

![Mehr über den Artikel erfahren Aktive Anlagestrategie – die KISES-Trading Checkliste [100% in 2 Jahre]](https://selbst-schuld.com/wp-content/uploads/2021/03/Aktiv-Investieren-–-die-einfache-KISES-Trading-Strategie-300x134.jpeg)