Sie dampft, glüht und wird immer schneller – die Eisenbahn des Geldes. Anders möchte ich die Marktsituation auf der Welt derzeitig nicht beschreiben. Alles ist wie ein großer Dampfkessel, der ständig befeuert wird. Es wird geheizt mit starken Aktienkursen, BitCoins, Niedrigzinsen, Gewinnstreben und vielem mehr. Immer rein in den allesfressenden Kessel der Dampfmaschine. Wie lange kann diese Bahn noch beschleunigen ohne, dass der Stahl schmilzt oder die Nieten rausschießen? Schafft sie noch ein paar Jahre oder erfährt sie dieses Jahr einen Pannen-Crash. Oder ist sie so zukunftsweisend wie die Bahn von Doc Brown und Marty McFly. Keiner weiß es, doch sicher ist, dass wer nicht mit fährt, wird es ziemlich schwer haben die Endstation „Finanzielle Freiheit“ zu erreichen. Zu Fuß auf den Gleisen läuft es sich nicht wirklich gut. Ich möchte dir heute im Depot-Update 2018 beschreiben, was ich im Gepäck habe bzw. wie mein Kessel beheizt wird. Ein Jahr ist vorbei, es wird Zeit für ein komplettes Depot-Update. Begleite mich ein wenig auf den Weg zum Ziel. Als Danke für deine Gesellschaft gibt es am Ende des Beitrages einen extra Download für dich. Bereit? Dann steige ein und genieße den Fahrtwind.

Investieren – eine rasante Fahrt?

Beim Investieren fühle ich mich oftmals ein wenig wie der verrückte Doc Brown. Würde ich mit meinen Investitionen zum Bankberater um die Ecke gehen, dann würde dieser kopfschüttelnd und schreiend fortlaufen. Wie eine shoppingsüchtige Paris Hilton kaufe ich ein. Ein großer Teil meines Geldes floss in den letzten Monaten in Vermögenswerte um sich kräftig zu vermehren.

Egal ob Aktien, ETFs, P2P Kredite, REITs oder Crowdfundingbeträge, alles kochte im Kessel meiner Eisenbahn. 35 verschiedene Aktientitel, 12 verschiedene ETFs, 38 laufende Privatkredite und 3 Immobilien-Crowdfundings erzeugen gute Rendite.

Auch wenn alles ein wenig chaotisch überladen wirkt, halte ich mich an drei Grundgesetze beim Vermögensaufbau, der Fahrt in die finanzielle Freiheit:

- Jeder übrige Euro wird immer mit der Aussicht auf Kursgewinne oder regelmäßigen Ausschüttungen investiert

- Ich kaufe von allem etwas um mehr zu diversifizieren

- Auf das komplette investierte Geld kann ich verzichten, im Falle eines Total-Crashs bin ich sehr gut überlebensfähig

Solltest du auch investieren, sind diese drei Gesetze sehr gute Wegbegleiter. Nun wird es Zeit mal genauer in den Kessel zu schauen. Meine Warnung vorneweg: Solltest du aufgrund dieses Beitrages inspiriert werden zu investieren, dann geschieht dies wie immer auf eigenes Risiko. Verluste kannst du somit genauso behalten, wie die Gewinne. Deal? Gut, dann beginne ich mit …

Sicher vs. Risiko

Ein wichtiger Fakt ist für mich die grundlegende Verteilung meiner Mittel auf die zwei Bereiche Sicher und Risiko. Alle Investitionen bei denen ich Geld verlieren kann gehören in den Risiko-Topf. Die Gelder welche keinen Wert verlieren können, sind sicher. Mir ist bewusst, dass durch die Inflation Geld immer Wert verliert, doch dies blende ich bei dieser Betrachtung aus:

Sichere Anlagen

- Girokonto

- Tages oder Festgeld

- Gut verzinste Lebensversicherung

- Verrechnungskonten der Depots

- Bausparvertrag

Risiko-Anlagen

- Aktien

- ETFs

- REITs

- Privat-Kredite

- Crowdinvesting

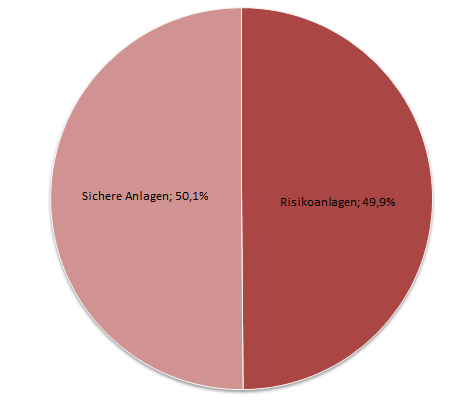

Auch hierbei macht es der Mix. Mein Ziel ist es die risikoreichen Investitionen nie mehr als 50% zu gewichten, mindestens die Hälfte meines Vermögens soll sicher sein. Angenommen der Markt geht so richtig in die Knie, dann möchte ich Kapital haben um günstig nachzukaufen. Sollte es in den nächsten Jahren nicht dazu kommen und die Eisenbahn ohne Zwischenstopp zur finanziellen Freiheit fahren, dann werde ich vom sicheren Geld bei passender Gelegenheit in etwas „echtes“ investieren. Dies kann eine Eigentumswohnung oder ein Haus sein. So hätte ich zu den Wertpapieranlagen noch echtes Betongold. Okay, das ist jedoch erst einmal Zukunftsmusik. Derzeitig sieht es wie folgt aus:

Gleichstand, fast auf den Euro genau. Ich kann dir für deine Investitionen empfehlen sichere Anlagen von mindesten sechs (besser zwölf) Monatsgehältern zu haben. Obwohl dies manchen sehr viel vorkommt, ist es die Basis nicht an Aktien und Co gehen zu müssen. Aus Risiko-Anlagen solltest du immer Geld entnehmen, wenn der Kurs gut ist, nicht wenn du die Mittel brauchst. Sonst ist der Markt nicht dein Freund.

Solltest du bereits die letzte Depotübersicht kennen, dann wirst du feststellen, dass sich der Risiko-Anteil von 41,2% auf 49,9% erhöht hat. Dies ist das Resultat davon, dass ich jeden freien Euro investiert habe. Mehrere hundert Euro flossen jeden Monat in ETF und Aktiensparpläne.

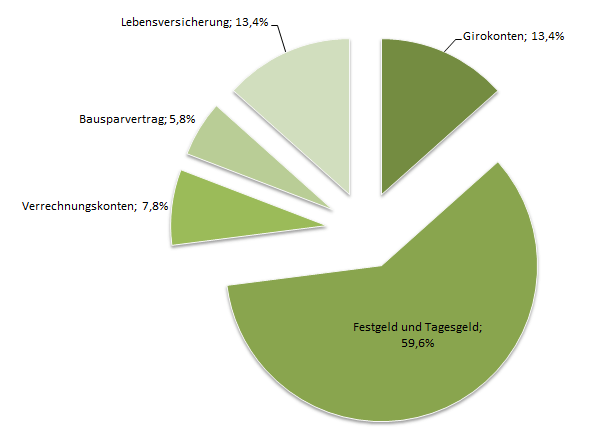

Die Sicherheiten

Diese Rücklagen bestehen aus Girokonten, Verrechnungskonten, einer uralten Lebensversicherung, einem Bausparvertrag und natürlich aus Fest und Tagesgeld.

Der größte Anteil ist im Tages und Festgeld zu finden. Knapp zwei Drittel liegen hier und bekommen die Chance sich wenigstens etwas zu vermehren. (schmunzel) Auch wenn die aktuelle Niedrigzinspolitik nicht reich macht, lohnt es sich immer noch mittlere und größere Summen bestmöglich anzulegen. Ich nutze die sichere Anlage bei Moneyou*. Natürlich lohnt auch immer ein Vergleich der aktuellen Anbieter. Am Ende des Jahres winken auch hier Zinsen im Wert von zwei bis drei Tankfüllungen.

Die Giro und Verrechnungskonten sind für das tägliche Leben und der Absicherung spontaner Muss-Ausgaben. Ich denke dabei an den defekten Kühlschrank oder eine teure Autoreparatur. Beim Bausparvertrag handelt es sich noch um eine alte Kamelle in meinen sicheren Anlagen. Er liegt vor sich hin und bringt wenigsten noch 0,5 Prozent Zinsen. Die Lebensversicherung hingegen ist mit ihrer 3,25% Garantieverzinsung ein guter Fang geworden. Da sie schon sehr alt ist, werden die Auszahlungen später steuerfrei(er) sein. Diese Versicherung bespare ich derzeitig noch in monatlichen kleinen Beträgen.

Meine Depotübersicht

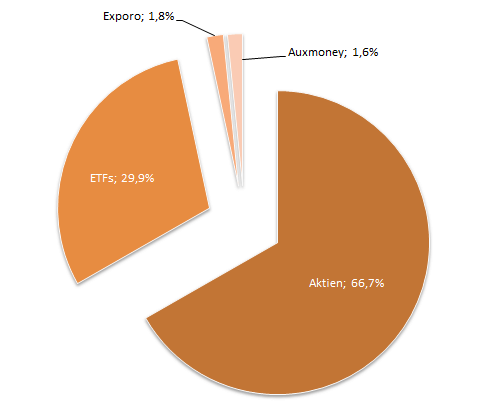

Etwas interessanter ist der Blick in die Depots und Risikoanlagen. Diese teilen sich aktuell wie folgt auf:

Der größte Teil liegt mit 96,6 Prozent in Wertpapieren, Aktien und ETFs. Hierbei bilde ich ziemlich komplex und verrückt die Weltwirtschaft ab. Sollte diese sich in den nächsten Jahren so weiter entwickeln, dann werde ich ziemlich schnell finanziell frei. Neu hinzugekommen sind Investitionen in Immobilien via Crowdfunding. Doch dazu etwas später. Beginne ich mit den größten Batzen …

Die Aktien

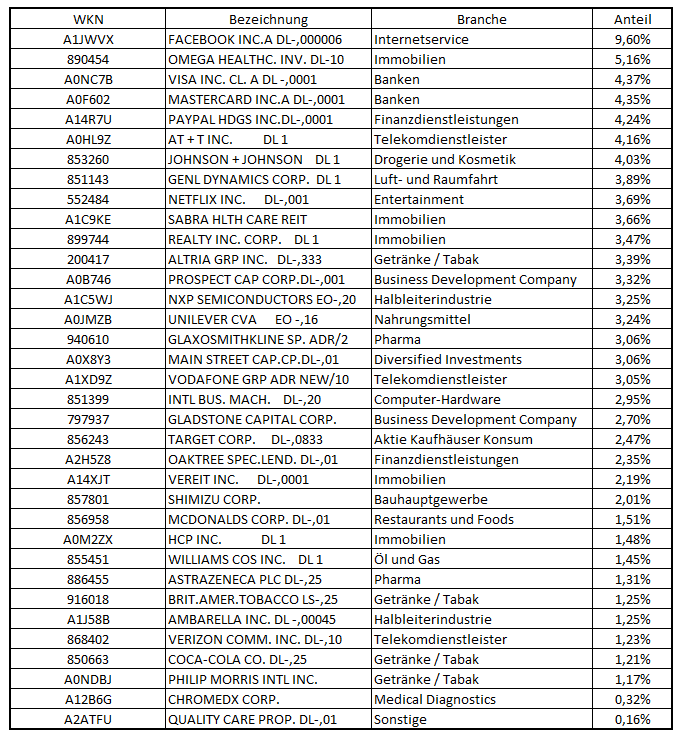

35 verschiedene Aktien-Titel befinden sich in meinem Depot, von jedem ist etwas dabei und mittlerweile konnte ich mit den Investitionen die meisten Branchen abdecken. Allein aus diesen Werten konnte ich im letzten Jahr 1001,56 Euro Dividende erwirtschaften. Sollte dies jedes Jahr so viel sein, dann habe ich bis zu meiner Rente knapp 30.000 Euro verdient ohne nur einen Finger krumm zu machen. Da ich von jährlichen Dividendensteigerungen ausgehe und das Depot zukünftig auf Ausschüttungen optimieren werde, wird diese Rente noch steigen. Ziel ist es allein durch die Aktien und die Hilfe des Zinseszinses zwischen 50.000 – 100.000 Euro durch Ausschüttungen verdient zu haben. Klingt in der Theorie schon mal realistisch. (freu)

Im Detail gestaltet sich dies folgendermaßen:

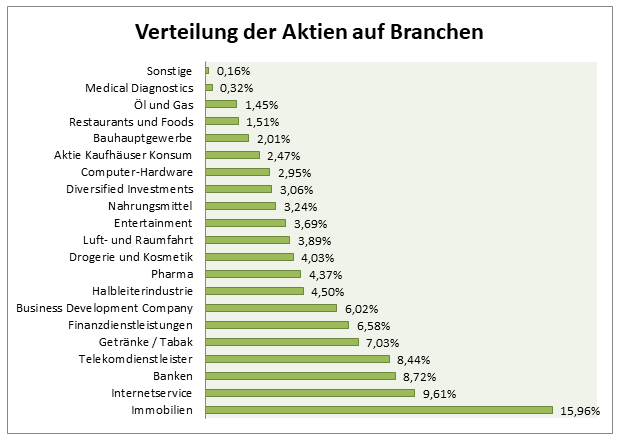

Ein schöner Mix, nicht wahr? Einen Schwerpunkt bilden Immobilien-Aktien, meist REITs. Auf die einzelnen Titel aufgeschlüsselt, zeigt sich das Bild wie folgt.

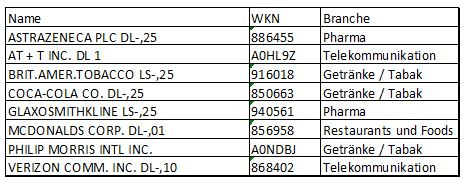

Die Strategie im Aktienbereich ist das klassische Buy and Hold. Ich beabsichtige kurz und mittelfristig keinen der Titel zu verkaufen. Sollte ich mich von einem Wert trennen, dann nur mit Gewinn. Acht Titel kaufe ich monatlich über einen Sparplan nach.

Es handelt sich dabei um LargeCaps (Große Unternehmen) mit sehr hohen Dividendenrenditen meist um die vier bis fünf Prozent. Monatlich fließen 25 Euro in jeden dieser Aktientitel.

Die ETFs

Ich liebe es in ETFs zu investieren und damit viele Märkte bzw. die ganze Welt abzudecken. Hier verfolge ich den faulen, jedoch effektiven Ansatz für mich investieren zu lassen. Über mehrere monatliche Sparpläne lege ich das Geld in 10 verschiedene ETFs an. Das Geld wird direkt nach dem Gehaltseingang weggebucht, dass ich es nicht sehe. So bin ich etwas „gezwungen“ mit dem Rest über den Monat zu kommen. Alle ETFs sind ausschüttend, bedeutet einen regelmäßigen Geldfluss auf mein Konto. Hier haben sich 520,25 Euro im letzten Jahr angesammelt. Macht bei gleicher Performance 15.000 Euro passive Einnahmen bis zur Rente. Da der Sparplan noch ein paar Jahre laufen soll, werden sich diese noch deutlich erhöhen.

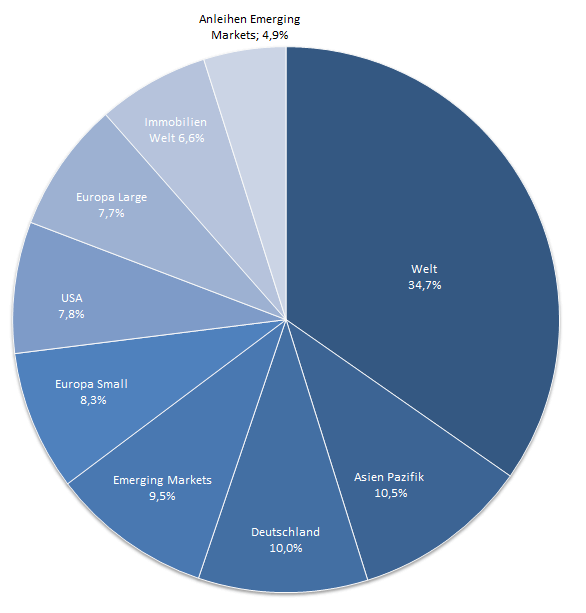

Die Verteilung über die Aktienmärkte der Welt sieht wie folgt aus:

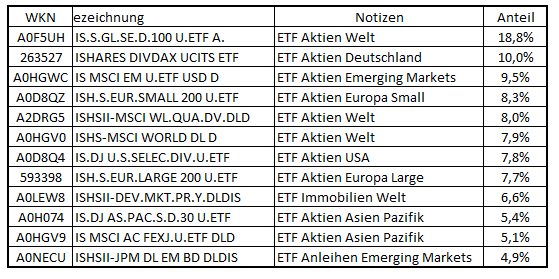

Eine gleichmäßige Verteilung mit einem Schwerpunkt auf ETFs, welche die ganze Welt abdecken. Dahinter verstecken sich folgende Einzeltitel:

Einmal im Jahr balanciere ich die ETFs aus. Dies geschieht nicht durch Nach –oder Verkäufe, sondern durch Anpassung der Sparraten für die nächsten Monate. Sollte es dich interessieren wie ich dabei vorgehe, empfehle ich einen Blick in den Beitrag ETF Rebalancing – ETF Sparplan ausbalancieren – Anleitung und Download.

Crowdinvesting – Immobilien

Treue Leser meines Blogs wissen bereits, dass ich ein kleiner Fan vom Investieren in Immobilien via Crowdinvesting geworden bin. Jeder Euro, der abseits der Sparpläne übrig bleibt, wird gespart, in Exporo investiert. Hierbei handelt es sich um eine vom Aktienmarkt „abgekoppelte“ Investitionsform. Es ist mir möglich Beträge ab 500 Euro in Immobilienprojekte zu stecken. Diese werden für gewöhnlich zu fünf bis sechs Prozent verzinst, teilweise bei jährlicher Zinszahlung. Derzeitig bin ich in drei Projekten investiert. Meinen Einstieg in dieses Investment, sowie der ersten Erfahrungsbericht findest du hier. Mein Ziel ist in den nächsten Jahren durchgängig in 10 bis 15 Projekte investiert zu sein mit einem Gesamtvolumen von 15.000 Euro, welches pro Jahr ein passives Einkommen von zirka 800 Euro sichert.

Aktuell stehe ich noch am Anfang mit 1.650 Euro, Tendenz steigend. Da diese Investitionen nicht mit den Aktienmarkt mitlaufen, werden sie sich gut verhalten falls es einmal einen Börsencrash geben sollte. Natürlich ist auch diese Investitionsform mit Verlustrisiken verbunden, doch falls du auf der Suche nach einer Nicht-Aktien-Investition bist, dann ist dies eine Möglichkeit. Informiere dich am besten auf der Exporoinfo-Seite* oder nutze die Anmeldung* um ein aktuell kostenfreien Investor-Account zu eröffnen. Solltest du diese Links nutzen und später Investieren, dann unterstützt du meine Arbeit und den Blog. Vielen Dank

AUXMoney

Obwohl ich insgesamt nur 1.050 Euro in Privatkredite über AuxMoney investiert habe, kommt eine ganze Menge an Zinsen zurück. Im letzten Jahr waren es 103,44 Euro, macht einen Zinssatz von 8,68 Prozent.

Ich denke zu AUX-Money brauche ich nicht mehr viel schreiben. Diese Form des Investierens habe ich bereits in folgenden Beiträgen für dich zusammengefasst:

Geld verdienen mit AuxMoney – Erfahrungsbericht (10. Mai 2015)

Hier beschreibe ich dir meinen Einstieg ins Kredite geben und die ersten Erfahrungen dazu. Weiterhin bekommst du Informationen zu Vor und Nachteilen dieser Art des Investierens und die ersten Erfahrungstipps. >> Zum Beitrag <<

Meine Auxmoney Erfahrungen nach einem Jahr (17. Oktober 2015)

Hier gibt es weitere Erkenntnisse, die ich nach einem Jahr gesammelt habe und ich erkläre dir wie ich mit meiner Strategie auf eine jährliche Rendite von 5,46% komme. >> Zum Beitrag <<

Meine AuxMoney Erfahrungen nach 1,5 Jahren und 8 Tipps dazu (24. Mai 2016)

Im dritten Beitrag zum Thema AuxMoney habe ich alle meine Tipps für dich zusammengestellt um genauso erfolgreich zu investieren wie ich. Der jährliche Zinssatz beträgt zu dieser Zeit 7,40%. >> Zum Beitrag <<

2 Jahre Erfahrungen mit AuxMoney – Zwischen Reichtum und Inkasso (19.10.2016)

Nach 2 Jahren ändere ich meine Strategie und kann mich über 11,53% Zinsen freuen >> Zum Beitrag <<

AuxMoney Erfahrung – das Cashflow Prinzip, Resultate und 5 Einsteiger Tipps (08.07.2017)

Meine AuxMoney Erfahrungen und Ergebnisse 2017, das Cashflow Prinzip sowie 5 Tipps für Einsteiger erfährst du in diesem Update. >> Zum Beitrag <<

Dividenden, Einnahmen und Performance 2017

Wie schnell fährt nun die Eisenbahn in Richtung finanzielle Freiheit? Das lässt sich gar nicht so einfach sagen, da ich immer wieder überrascht bin, wie sie immer mehr an Fahrt aufnimmt. Anfangs dachte ich, dass es unrealistisch ist finanziell frei zu sein, doch die Ergebnisse sagen etwas anderes.

Allein die passiven Einnahmen summierten sich bereits auf 1857,38 Euro. Klingt im ersten Moment nicht viel doch dieser Betrag immer wieder bei einem guten Zinssatz investiert macht zirka 142.000 Euro in meiner Rentenzeit. Ohne zu arbeiten diesen Betrag zu bekommen, ist schon eine Hausnummer. Zinseszins und ReInvest sei Dank. Die Depots sind im letzten Jahr insgesamt um 22.176,90 Euro gewachsen (Einzahlungen und Kursgewinne).

Die Performance meines Depots liegt bei 16,05 Prozent im Plus. Da ich vor knapp 3 Jahren angefangen habe intensiv zu investieren, ist dies ein sehr guter Wert. Trotz einiger LowPerformer und den starken Euro, der die Performance meiner US-Werte nach unten drückt, bin ich sehr zufrieden. Mein Ziel deutlich früher in Rente zu gehen, erscheint immer realistischer.

Aussicht 2018 und Fazit

Es ist nicht einfach in die Glaskugel zu schauen. Ich weiß nie was kommt, nur was ich tun werde, kann ich sagen. Der Grundlegende Plan ist es weiterhin am Monatsanfang via Sparplan in die ETFs und Aktien zu investieren. Weiterhin werde ich mehr Gewichtung in die Exporo-Investitionen legen. Erstes Zwischenziel ist hierbei ein Investitionskreislauf von 10.000 Euro, was 500 – 600 Euro Rendite im Jahr bedeutet. AuxMoney lasse ich weiter laufen. Mehr Geld möchte ich nicht investieren, es soll sich einfach selbst vermehren.

Ich bin mir sicher, dass sich dranbleiben noch mehr lohnen wird. Vor einigen Jahren verdrehte ich die Augen, wenn Jemand davon überzeugt war, dass Sparen und Investieren auf legale Art reich machen kann. Doch mittlerweile glaube ich selbst daran. Natürlich ist Geld nicht alles, doch werde ich schon bald weniger arbeiten gehen müssen. Die gewonnene Zeit hingegen ist unbezahlbar.

Somit fährt meine Eisenbahn aktuell auf einem sehr guten Gleis zur finanziellen Freiheit. Ich bin mir sicher, dass in den nächsten Jahren noch einige Weichen richtig gestellt werden müssen. Einmal die richtige Richtung eingeschlagen gibt es kein Halten mehr. Doc Brown und Marty wären.

Da alles zusammengefasst recht komplex ist, habe ich es noch einmal visuell als kompletten PDF Download aufbereitet

(inklusive einiger Linktipps, YouTube-Empfehlungen und meinen Lieblingsfinanzblogs) kannst du meine Depotübersicht

(inklusive einiger Linktipps, YouTube-Empfehlungen und meinen Lieblingsfinanzblogs) kannst du meine Depotübersicht

Viel Erfolg in 2018 wünsche ich dir bei allen deinen Zielen

Christian

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

Hey mit ein paar Bitcoins zündest du bei der Eisenbahn den Nachbrenner. Bloss wird sie dir dann in der Tat irgendwann um die Ohren fliegen. Die Frage ist halt nur wann?

Nur Spaß 🙂 … bleib auf deinem Kurs. Ich finde zwar deine ETF Sparpläne etwas wirr, aber muss jeder selbst wissen. Am Ende zählt, was hinten raus kommt und das scheint ja ordentlich zu sein. Weiter so!

Viel Glück in 2018!

CU Ingo.

Hi Ingo,

vielen Dank. Ja die ETFs sind eine interessante Mischung. Mehr werden es nicht, eher in ein paar Jahren weniger. Doch dafür habe ich noch keinen Plan. Erst mal den Crash überstehen, dann schaue ich weiter 🙂

Dir auch guten Cashflow weiterhin.

Christian

Pingback: Geld verdienen mit Bloggen und Aktien - Meine Einnahmen 2017 & Tipps › selbst-schuld.com

Hallo,

einen interessanten und sympathischen Investment-ansatz hast du da!

Zwei kurze fragen habe ich aber noch: bei eelchem nroker bist du und welche gebühren fsllen hier an? Siehst du gebühren generell kritisch oder locker?

Hallo Konrad,

vielen Dank für deinen Kommentar. Ich bin derzeitig bei Comdirect und Consorsbank mit meinen Wertpapieren. Bei ETF – Sparplankäufen zahle ich in der Aktion 0% oder 1,5% Normalgebühr. Beim Aktienkauf kostet mich ein Ordervolumen von 1.500 Euro ja nach Handelsplatz zwischen 4,95 bis zirka 15 Euro. Wobei die hohen Gebühren bei Werten anfallen, welche ich über den NYSE kaufen muss 🙂 Depot ist jetzt jetzt kostenfrei. Ich achte darauf, dass ich nicht unnötig zu viele Gebühren bezahle, doch bin ich hier kein Pfenningfuchser. Anstatt ewig nach den besten Angebot zu suchen, fahre ich liebe ein paar Mal mit dem Fahrrad auf Arbeit, hab dieses Geld locker gespart und noch was für die Gesundheit getan (schmunzel). Obwohl ich weiß, dass sich Gebühren über Jahrzehnte rechnen, bin ich da locker.

Dir ein angenehmes Wochenende

Christian

Pingback: Rebalancing ETFs, Aktien und mehr - Excel Tool (Anleitung & Download) › selbst-schuld.com