Boris Becker ist insolvent. Diese Schlagzeile interessiert die Menschen, da sich jeder fragt, wie es dazu kommen konnte. Ehemaliger Tennisstar, hochbezahlter Werbe-Sportler und dann dicke rote Zahlen auf den Kontoauszügen? Natürlich besitzt Boris verschiedene Konten und Immobilien, und es bleibt abzuwarten ob der Kuckuck bei ihm Einzug hält. Dennoch zeigen solche Schlagzeilen, bei denen mutmaßlich reiche Stars kein Geld mehr haben, dass irgendetwas nicht stimmt. Zu viel Geld ausgegeben, falsch beraten bei Investitionen oder sogar abgezockt. Meist haben sie nicht nur Geld verloren sondern die Kontrolle über ihre (komplexen) Finanzen.

Wahrscheinlich wären viele Stars wohlhabender, wenn sie sich ein einfaches System zugelegt hätten, welches Ihre Finanzen automatisch regelt, fast nichts kostet und zu 100 Prozent verstanden wird. Ich möchte diesen Beitrag nutzen um dir das meiner Meinung nach einfachste und zeitsparendste System vorzustellen, welches dich absichert und Richtung finanzielle Unabhängigkeit geht. Einmal eingerichtet musst du dich (fast) gar nicht darum kümmern, machst jedoch viel mehr richtig als die meisten Menschen, also auch besser als Boris und Co. Kurz gefasst: Dein finanzieller Minimalismus.

Warum finanzieller Minimalismus?

Beim materiellen Minimalismus geht es darum so einfach wie möglich zu leben, dafür maximale Unabhängigkeit, Freiheit und Zeit zu gewinnen. Er soll einfach Freude machen. Genauso kannst du deine komplette Finanzsituation betrachten. Einfach und auf den Punkt gebracht fängt das Thema an dir Spaß zu machen, was wiederum ein Garant für deinen finanziellen Erfolg ist. Einige meiner Leser des Blogs möchten es nicht so komplex wie ich (Link: Depot-Updates) und wünschen sich eine einfache Möglichkeit zeitsparend und dennoch kontrolliert effektiv mit dem eigenen Geld umzugehen.

Oft verzettelt man sich in diverse Versicherungspolicen mit Scheinkapitalbildungen. Blasen, die erst zur Rentenzeit platzen. Auch wenn es der Versicherungsvertreter gut meint, verstehen die wenigsten Menschen das Konstrukt ihrer Verträge. Allein diese Tatsache lässt das Interesse für die eigenen Gelder sinken. Da ist Jemand, der sich kümmert. Doch die Verantwortung für die eigenen Finanzen abzugeben, kann nicht gut gehen. Durch den finanziellen Minimalismus kümmerst du dich selbst und bist verantwortlich. Was etwas befremdlich klingt, schafft dir auf Dauer ein gutes sicheres Gefühl.

Bevor es los geht noch meine persönliche Warnung. Der folgende Artikel enthält viele Empfehlungen zum Umgang mit Geld, sowie zum Investieren. Solltest du aufgrund des Beitrages handeln bzw. investieren, dann geschieht dies auf eigenes Risiko. Nutze zu meinen Tipps zusätzliche Quellen um dich weiterzubilden. Beispielsweise

- Staatlich zertifizierte online Weiterbildung im Bereich Finanzwesen – Startpaket hier*

- Finanzielle Freiheit: Wie soll ich mein Geld anlegen? 10 Möglichkeiten und Tipps (Artikel)

- Money: Die 7 einfachen Schritte zur finanziellen Freiheit (Buch)*

- Geld Gedanken: Mit finanzieller Bildung mehr Geld verdienen, sparen und investieren (Buchtipp)*

Vorbereitung: Die Standortbestimmung

Beginne mit einer Übersicht deiner finanziellen Situation. Normalerweise reicht ein A4 Blatt und ein Stift aus. Notiere alles, was mit Geld zu tun hat. Dazu gehören beispielsweise Konten, Kredite und Versicherungen. Jedes Konto und jede Versicherungsvertragsnummer möchten einzeln aufgeschrieben werden. Anschließend markierst du alle Geld-Dinge, welche du zu 100 Prozent verstehst mit grün. Solltest du dich in einer Sache nicht sicher sein, dann wird es rot gekennzeichnet. Herzlichen Glückwunsch, der erste Schritt ist bereits getan.

Nun widmest du dir allen roten Dingen, alles was du nicht komplett verstehst. Für gewöhnlich sind dies die Geldanlagen mit Verträgen (Versicherungen, private Renten, …). Wie fühlst du dich, wenn dein Geld monatlich „irgendwo hin“ fließt und du nicht weißt wie dieses Produkt funktioniert? Es fühlt sich an, als würdest du einen Bettler auf der Straße Geld geben und nicht wissen was er damit macht, nicht wahr? Hinterfrage deine Verträge! Lese sie dir ruhig mal durch. Rechne nach! Wie viel zahle ich ein? Wie viel bekomme ich raus? Wie hoch sind die Kosten? In vielen Fällen besitzt man ein Finanzprodukt, welches nicht verstanden wird und sehr viele Gebühren frisst. Manchmal mehrere hundert Euro im Jahr. Um etwas genauer nachzurechnen, empfehle ich dir einen Blick in den Beitrag „Die Lebensversicherung zur Altersvorsorge lohnt nicht mehr – Warum und Tipps“.

Ich möchte auf keinen Fall, dass du deine Verträge vorzeitig kündigst, doch betrachte sie sehr kritisch und hinterfrage ob du diese wirklich brauchst. Je weniger du davon besitzt, desto übersichtlicher ist deine finanzielle Situation. Besonders wenn du mehrere kapitalbildende Vorsorgeverträge hast, überlege ob einer ausreichend ist. Mehrere Verträge bedeuten mehr Gebühren und weniger Geld am Ende deiner Sparzeiten. Am Ende solltest du alle deine Finanzprodukte verstehen. Möglicherweise hast du dich auch von dem einen oder anderen getrennt, es wurde gekündigt.

Finanzieller Minimalismus – das Grundprinzip

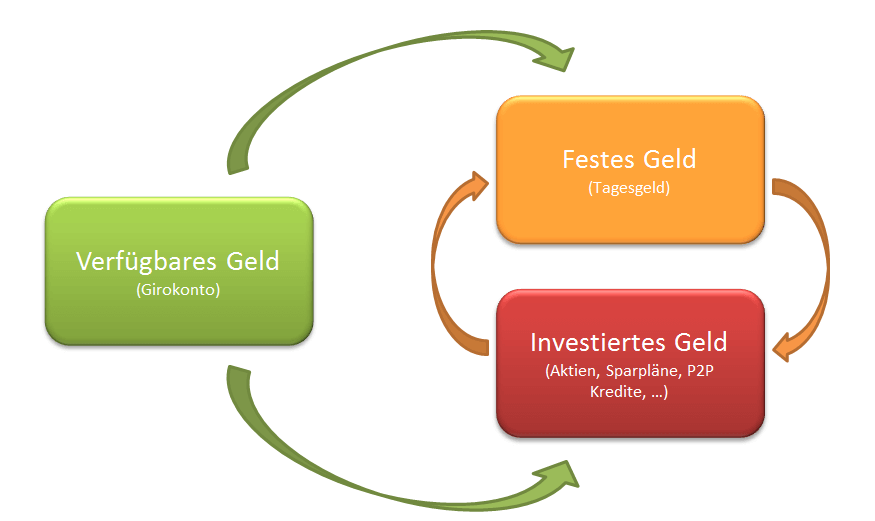

Einzig drei Bausteine sind notwendig um deine komplette finanzielle Lebenssituation abzubilden. Kein Wunderwerk der Finanzexperten, da du alle Bausteine bereits kennen solltest bzw. davon gehört hast.

Diese sind:

- Verfügbares Geld

- Festes Geld

- Investiertes Geld

Sie sind nach dem folgenden Model miteinander verflochten. Ziel ist es auf eine einfache Art und Weise einen finanziellen Kreislauf zu beschreiben, der minimalistisch simple ist, dennoch über die Zeit ein Vermögen ansammelt. Ich habe es einmal versucht in dieser Grafik darzustellen:

So einfach kann es sein. Ich möchte mit dir erst einmal durch die drei Bestandteile gehen um anschließend die Funktionsweise zu erläutern.

Das verfügbare Geld

Alles was du im Portemonnaie hast, sowie die Zahl auf deinem Girokonto zählen zu deinem verfügbaren Geld. Dieses Geld, so wie es der Name schon beschreibt, benötigst du für dein tägliches Leben und alle Zahlungsvorgänge im laufenden Monat. Als Privatperson reicht ein Girokonto vollkommen aus um liquide zu sein und eine einfache Übersicht zu haben.

Achte darauf, dass dieses Konto kostenlos ist. Vermeide die geringsten Kontoführungsgebühren. Es wird immer wieder unterschätzt, was ein paar Euro monatlich ausmachen können. Fünf Euro im Monat machen im Laufe eines Lebens knapp 13.000 Euro aus (Investiert bei fünf Prozent). Besonders in der aktuellen Niedrigzinsphase versuchen die Geldinstitute über Gebühren der Kunden gut zu wirtschaften und hier heißt es ein waches Auge zu haben.

Informiere dich über deinen Freistellungsauftrag deines Girokontos. Dieser kann auf null Euro gesetzt werden, da keine Zinsen anfallen werden.

Das feste Geld

Notreserven und Ersparnisse finden hier ein zu Hause. Gleichzeitig bekommen sie die Chance sich etwas zu vermehren, auch in den aktuellen Niedrigzinszeiten. Jeden Monat sollte ein festdefinierter Betrag auf dieses Konto fließen, automatisch. Ziel ist es das unrentable Sparbuch durch eine sichere moderne Alternativen abzulösen. Ich nutze schon einige Zeit das Tagesgeldkonto von MoneYou. Hier habe ich zusätzlich die Möglichkeit Unterkonten anzulegen und das Ersparte ein wenig zu Konfigurieren. So ist es möglich bis zu fünf Unterkonten anzulegen. Dies könntest du dir wie folgt gestalten:

- Unterkonto für ungeplante Ausgaben (Reparaturen, größere Rechnungen, …)

- Unterkonto für Freizeit (Reisen, Hobbies, …)

- Unterkonto für ein Sparziel (Auto, neue Einrichtung, …)

Angenommen du legst jeden Monat 250 Euro zurück, dann kannst du beispielsweise 50 Euro für Ausgaben sparen, 100 Euro für Hobbies und 100 Euro für ein Sparziel. Nach drei Jahren hättest du folgenden Kontostand:

- 1800 Euro – Unterkonto für ungeplante Ausgaben

- 3600 Euro – Unterkonto für Freizeit

- 3600 Euro – Unterkonto für ein Sparziel

Da kann dann die Waschmaschine schon mal kaputt gehen und Geld für einen tollen Urlaub ist auch übrig. Natürlich kommen noch Zinsen dazu, welche ich nicht mit eingerechnet habe. Falls du einen aktuellen Vergleich benötigst, welche Möglichkeiten es gibt das Geld am gewinnbringendsten doch recht sicher anzulegen, dann schaue dir hier meinen aktuellen Tages und Festgeldvergleich an.

Das investierte Geld

Hier spielt die Musik des Investierens, das Geld arbeitet. Der spannendste und interessanteste Teil deines finanziellen Minimalismusses. Ohne ihn wirst du niemals in den Genuss eines passiven Geldflusses kommen, mit ihm kannst du im besten Fall reich werden. Hier landet dein übriges Geld, welches du nicht heute und auch nicht in den nächsten Monaten bzw. Jahren benötigst. Möglicherweise bist du in dieser Sektion bereits investiert und weißt es nicht. Altersvorsorgeanlagen und Fonds gehören dazu. Leider fressen diese durch ihre sehr hohen (Verwaltungs)gebühren große Teile deiner Gewinne auf und bremsen deine finanzielle Freiheit.

Ich empfehle dir in diesem Bereich eine Investitionsform zu wählen, welche mindestens fünf Prozent Rendite abwirft. So kannst du an deinem Lebensabend dich über eine viertel Million Euro freuen (5 Prozent Rendite, 100 Euro monatlich sparen, Laufzeit 50 Jahre). Wichtig ist, dass sich in diesem Bereich dein Geld vermehren kann, ohne dass dir in den anderen beiden Bereichen (verfügbares und festes Geld) das Kapital ausgeht. Ich bediene derzeitig diesen Bereich mit folgenden Anlageformen:

ETFs

Exchange Traded Fonds sind eine sehr gute Möglichkeit breit gestreut über verschiedene Unternehmen, Branchen und Länder zu investieren. Hier bei kaufst du Anteile oder richtest einen monatlichen Sparplan ein. Sie ähneln in einigen Punkten den klassischen Fonds, welche dir von Bank und Versicherungsberatern angeboten werden. Dadurch dass die laufenden Kosten deutlich geringer sind, wirst du über längere Zeit deutlich mehr Rendite bekommen. Am besten wirfst du einen Blick in den Artikel „Finanzielle Freiheit: Sicher durch den Crash? – Das 18K Experiment“. Dort gibt es noch ein paar Informationen mehr.

P2P-Kredite

Hierbei hast du die Möglichkeit Geld über eine geregelte Kreditplattform zu verleihen und zwischen fünf und sechs Prozent Rendite zu erwirtschaften. Über dieses Thema habe ich eine komplette Serie unter „Der AuxMoney-Guide“ geschrieben. Alternativ kannst du dich hier kostenlos* hier anmelden und bekommst alle notwendigen Informationen.

Crowdinvesting in Immobilien

Natürlich kannst du auch in Immobilien investieren. Eine einfache Möglichkeit mit überschaubaren Laufzeiten und guten Renditen zwischen fünf und sechs Prozent bietet dir beispielsweise das Crowdinvesting in Immobilien. Hier kannst du dich weiter unter:

- Finanzielle Freiheit: Investieren in Immobilien per Mausklick – 3 Möglichkeiten

- Exporo Erfahrungen und Test – Mein Start ins Immobilien Crowdinvesting

belesen. Oder klicke hier auf die Seite von Exporo* – da wird es auch sehr gut erklärt und du hast die Möglichkeit über den Affiliate-Link gleich loszulegen.

Weitere Möglichkeiten dein Geld gewinnbringend anzulegen findest du unter

Dir bleibt überlassen welche Möglichkeit du für deine finanzielle Zukunft wählst. Zum Einstieg empfehle ich gern die Investition über einen ETF-Sparplan, Fonds in Eigenverantwortung. Dadurch, dass du dich selbst kümmerst und es nicht einem Berater überlässt, sparst du eine ganze Menge jährliche Gebühren. Wenn du es dir ganz einfach gestalten möchtest, dann investiere monatlich in einen ETF, welche die komplette Welt abbildet. Somit partizipierst du an der Entwicklung aller Länder dieser Welt. Ein bekannter Vertreter ist der MSCI-World.

Finanzieller Minimalismus Variante 1: Knapper geht’s nicht

Die einfachste und minimalistischste Version besteht aus jeweils einem Vertreter der drei Komponenten. Das Prinzip ist denkbar einfach.

Du benötigst drei Konten (Girokonto, Tagesgeldkonto, Depot), zwei Daueraufträge und einen ETF-Sparplan. Das wars. Um alles zu realisieren benötigst du zirka eine Woche deiner Lebenszeit. Da rechne ich die umfangreiche Recherche einen passenden ETF zu finden mit ein. Einmal eingerichtet kannst du diese Variante dein ganzes Leben lang laufen lassen. Im Vergleich zu einem klassischen Versicherungsvertrag, der einfach ausgedrückt auch nichts anderes macht, sparst du massig Gebühren und hast am Ende deutlich mehr raus. Weiterhin bist du zu 100 Prozent flexibel und kannst dieses komplette Konstrukt innerhalb weniger Minuten an deine Lebenssituation anpassen. Einzig einige Mausklicks sind notwendig.

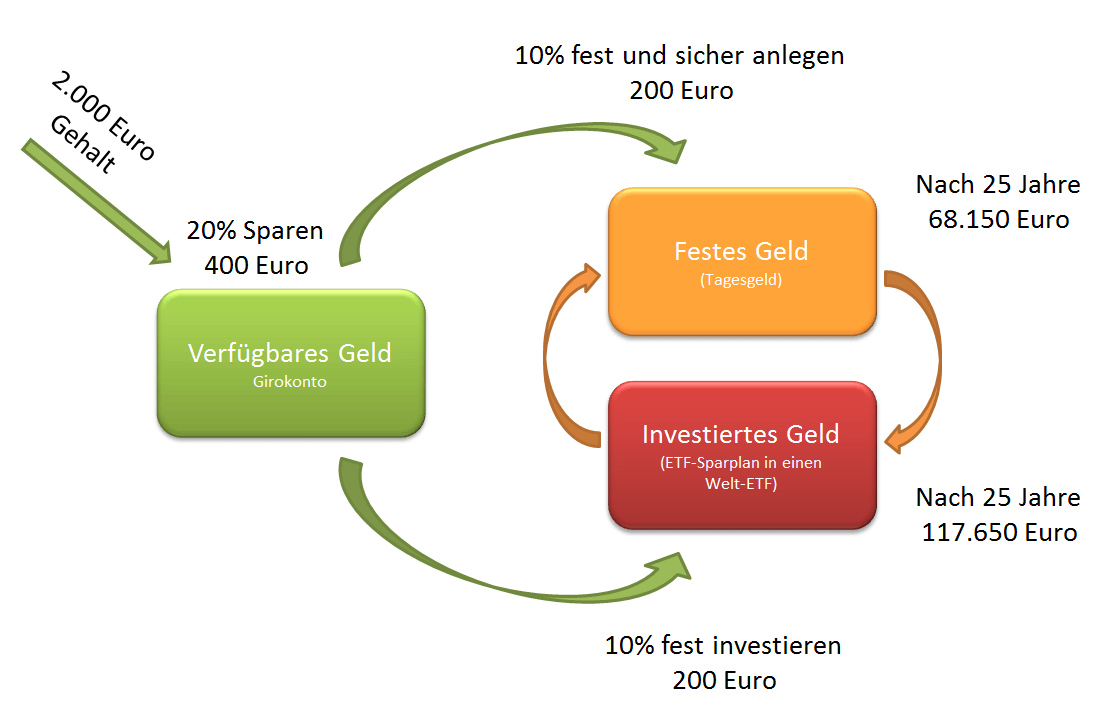

Meine Empfehlung ist es 20 Prozent deiner monatlichen Einnahmen zurückzulegen, natürlich kann es auch mehr sein (schmunzel). Dabei verteilst du dieses gesparte Geld gleichmäßig auf das sichere Feste Geld und die Investitionen, jeweils 10 Prozent. Im Bild siehst du dies am Beispiel von 2.000 Euro Einkommen im Monat. Folgende Schritte sind notwendig:

- Du benötigst ein Girokonto

- Du benötigst ein Tages/Festgeldkonto

- Du benötigst ein Depot

- Richte einen Dauerauftrag ein welcher 10 Prozent deines Einkommens auf das Tagesgeldkonto überweist

- Richte einen Dauerauftrag ein, welcher die weiteren 10 Prozent auf das Verrechnungskonto deines Depots überweist

- Recherchiere oder lasse dich beraten, welchen ETF du besparen möchtest (dies braucht die meiste Zeit)

- Richte einen ETF-Sparplan ein in dem du die monatlichen 10 Prozent investierst

Achte zusätzlich darauf, dass der Freistellungsauftrag beim Institut deines Investierten Geldes am größten ist (Empfehlung mindestens 600 Euro), da über die Jahre einige Renditen zusammen kommen werden.

Nun kannst du dich zurücklegen, dein Leben genießen und musst nur ab und zu mal deine Finanzen checken.

Finanzieller Minimalismus Variante 2: Meine Grundstrategie

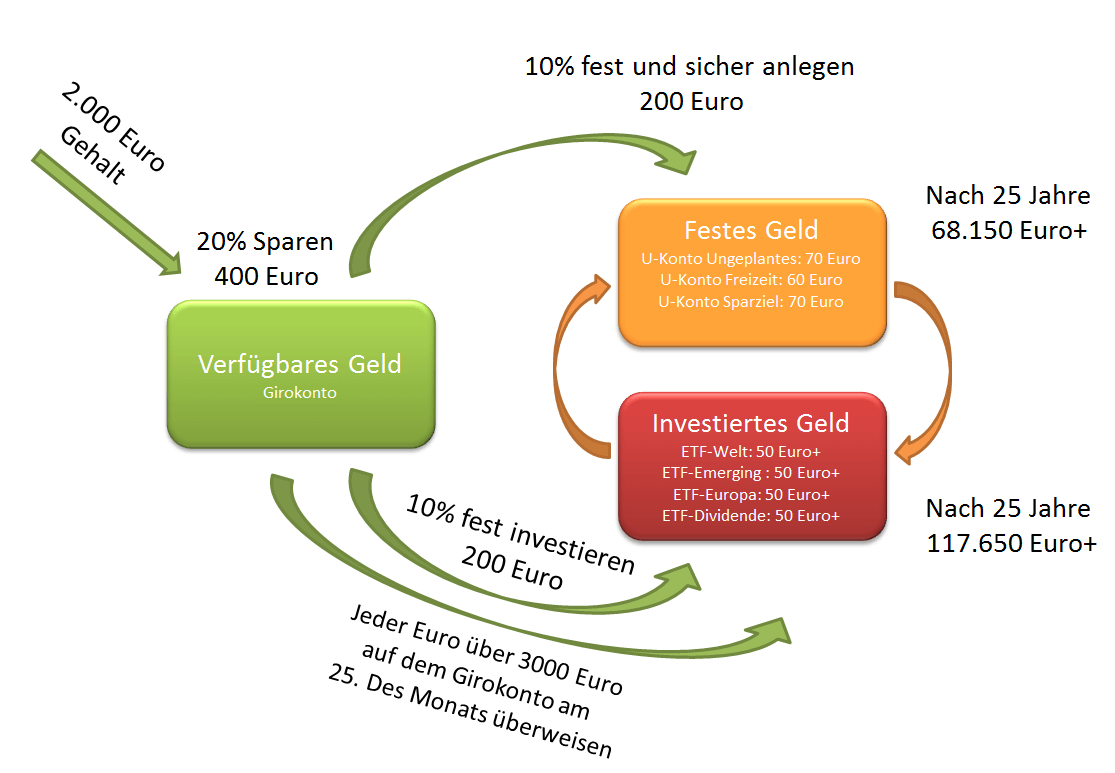

Etwas komplexer, jedoch nicht komplizierter ist meine Grundstrategie. Sie schaut wie folgt aus:

Von meinem Gehalt fließt ein großer Teil in die Festgeld und Investitionsanlagen. Aktuell deutlich mehr als 20 Prozent. Dabei wird das Feste Geld in drei Kategorien bedient (Ungeplantes, Freizeit, Sparziel). Die Investitionen teilen sich auf mehrere ETFs und alternative Methoden (P2P-Kredite, Crowdinvesting Immobilien, AuxMoney, Aktien-Sparpläne …) auf. Weiterhin überprüfe ich an jedem 25. des Monats wie viel Geld ich auf dem Girokonto über 3.000 Euro übrig habe. Angenommen es stehen dort 3.098 Euro, dann überweise ich diese 98 Euro auf mein Verrechnungskonto. So spare ich extra und erhöhe meine Reserven.

Das Beispiel oben zeigt wie es bei einem Einkommen von 2.000 Euro im Monat ausschauen kann.

Folgende Schritte sind notwendig.

- Du benötigst ein Girokonto

- Du benötigst ein Tages/Festgeldkonto

- Du benötigst ein Depot

- Richte einen Dauerauftrag ein welcher 3,5 Prozent deines Einkommens auf das Tagesgeldkonto – Ungeplantes überweist

- Richte einen Dauerauftrag ein welcher 3 Prozent deines Einkommens auf das Tagesgeldkonto – Freizeit überweist

- Richte einen Dauerauftrag ein welcher 3,5 Prozent deines Einkommens auf das Tagesgeldkonto – Sparziel überweist

- Richte einen Dauerauftrag ein, welcher die weiteren 10 Prozent auf das Verrechnungskonto deines Depots überweist

- Recherchiere und lasse dich beraten, welchen ETFs du besparen möchtest (dies braucht die meiste Zeit)

- Richte einen ETF-Sparplan ein mit dem du die monatlichen 10 Prozent investierst, wobei du jeweils 2,5 Prozent davon in ETF-Welt, ETF-Emerging Market, ETF-Europa und ETF-Dividende investierst

- Am 25. jedes Monat checkst du dein Girokonto und überweist jeden Euro über 3.000 Euro (oder deinen gewählten Betrag) auf das Verrechnungskonto deines Depots

- Einmal im Jahr balancierst du deine ETFs

Auch hier gilt es natürlich einen großen Teil deines Freistellungsauftrages zu reservieren, damit du mögliche Ausschüttungen der ETFs nicht unnötig versteuern musst.

Obwohl beide Varianten sehr einfach aufgebaut sind, hast du alle notwendigen „Einstellmöglichkeiten“ für dein Leben. So kannst du einfach folgende Kriterien variieren, schnell und unkompliziert.

- Sparrate jeden Monat

- Anteil der sicheren Investition (Fest und Tagesgeld)

- Anteil der risikoreichen Investition

- Wohin investiert wird (Aktien, ETF, P2P, Crowdinvesting, …)

- Wofür soll gespart werden (Unterkonten)

Mehr ist nicht notwendig damit du deine Finanzen selbst unter Kontrolle halten kannst.

Fazit

Es ist nicht kompliziert mit einfachem finanziellem Minimalismus freier zu werden, sowie für jede Lebenslage ein Sicherungsnetz aufzubauen. Das Grundprinzip ist immer gleich und kann nach eigenen belieben auch verändert werden, ist somit flexibler als jeder Spar oder Versicherungsvertrag. Zwei wichtige Kriterien werden zusätzlich erfüllt. Zum einen hast du deine Finanzen unter Kontrolle, da du sie komplett verstehst. Zum anderen musst du dich nur minimal darum kümmern. Gut eingerichtet läuft alles von selbst. Dann bleibt auch genügend Zeit um das Leben zu genießen.

Viel Spaß beim minimalisieren oder neuordnen deiner Finanzen wünscht dir

Christian

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

Hallo,

die Sache mit den Freistellungsaufträgen finde ich im Artikel nicht gut gelöst. „Informiere dich über deinen Freistellungsauftrag deines Girokontos. Dieser kann auf null Euro gesetzt werden, da keine Zinsen anfallen werden.“ –> minimalistisch sieht anders aus. Wenn das nicht gebraucht wird, braucht man es auch nicht einrichten.

Gut wäre, zwei Freistellungsaufträge einzurichten:

– für das Tagesgeldkonto (hier gibt es momentan zwar wenig Zinsen, aber immerhin)

– für das Depot (falls dort ausschüttende ETFs drin sind und/oder wenn man Einzelaktien besitzt die Dividenden zahlen)

Dank der Freistellungsaufträge können bei Einzelpersonen 801 Euro pro Jahr oder bei Verheirateten 1602 Euro an Zinsen, Dividenden und ähnlichen Erträgen steuerfrei bleiben.

Die Grafiken finde ich gut, ebenso die sehr konkreten und realistischen Beispielzahlen. Ich habe damals angefangen, mir erst einen Notgroschen anzusparen (wenige tausend Euro für Notfälle und größere ungeplante Ausgaben). Danach oder teilweise auch parallel dazu habe ich mich langsam an meine Sparrate herangetastet: erst mal 5 Prozent meines monatlichen Einkommens zur Seite gelegt mit dem Ziel das Geld (in ETFs) zu investieren, dann 7%, dann 10% und so weiter. Wenn ich zwischendurch mein Ziel nicht erreicht habe, habe ich es im nächsten Monat noch mal versucht, und dann in 2%-Schritten die Ziele erhöht.

Gut finde ich auch die Empfehlung, ETF-Sparpläne zu nutzen. Das ist einfach, stressfrei und flexibel (man könnte die Sparpläne im Notfall jederzeit pausieren oder beenden – das ist nicht der Sinn, aber beruhigt vielleicht am Anfang).

Hallo Julia,

vielen Dank für deinen umfassenden Kommentar. Viele Menschen wissen gar nicht, dass sie einen Freistellungsauftrag bei der Girokonto-Bank des Vertrauens haben. Da gab es in der Vergangenheit noch ein Sparbuch (oder was ähnliches) und die Bank hat dann einen Freistellungsauftrag eingerichtet. Natürlich gibt es auch hier mittlerweile keine Rendite mehr. Ich bin immer wieder überrascht, dass Freistellungsaufträge eingerichtet sind. Oft betrifft das die reifere Generation, welche den Auftrag nicht per Mausklick ändert.

ETFs finde ich auch klasse und spare einen großen Teil rein. Und da es nur Ausschütter sind, werden die Rückflüsse immer größer. Das motiviert unheimlich die Sparraten noch mehr nach oben zu schrauben. Investierst du einzig in ETFs oder hast du dich schon mal an andere Investitionen heran getraut?

Auf jeden Fall viel Erfolg weiterhin

Christian

Hallo Christian,

vielen Dank für diesen äußerst informativen Artikel.

Wir agieren nach einem ähnlichen Prinzip – allerdings als Paar. Sodass wir dein zweites Modell in dreifacher Ausführung anwenden. Als Paar, Marielle und ich haben jeweils drei Konten – wobei es Überschneidungen gibt.

Mittlerweile betreiben wir dies seit 5 Jahren (ohne gemeinsame Investitionen) und seit 2 Jahren mit gemeinsamen Investitionen. Unser Fazit: Es klappt hervorragend und ist ein echter Turbo für die Vermögensentwicklung.

Beste Grüße

Mike

Hallo Mike,

vielen Dank für deinen Beitrag und das Erwähnen aus Facebook. Auf jeden Fall klingt es natürlich sehr interessant dieses „Model“ als Paar durchzuführen. Diese Erfahrung kann ich aktuell noch nicht teilen. Doch ich bin mir sicher, dass es vielen enorm helfen kann seine Finanzen so zu strukturieren.

BTW: Beziehungs-Investoren – eine tolle Blogidee. Werder ich bei Gelegenheit mal reinschauen. Vielleicht klappts dann auch mit ner Beziehung (schmunzel).

Grüße an euch Zwei

Christian

Ein paar gute Gedanken und wirklich simpel gehalten. Der Witz an der Sache? Es funktioniert.

Wichtig ist wohl für die meisten Menschen, erstmal eine Grundidee zu haben. Die bekommen sie hier. Und dann fehlt nur noch eines: Just do it!

Sobald man dabei ist, kann man das Prinzip an seine persönlichen Bedürfnisse anpassen. Ich persönlich finde z.b. 50% des Gesparten in Tagesgeld viel zu hoch. Je nach Einkommenssituation, und dazu zähle ich jeden Cashflow auch abseits des normalen Gehalts, also z.b. auch Dividenden, und nach persönlicher Risikotoleranz, würde ich viel mehr auf die Investitionsseite packen. Ich bin gern Vollinvestiert mit Minimumpuffer 🙂 …

CU Ingo.

Das wichtige ist – wie hier auch schon erwähnt – es funktioniert! Eine ganz simple Strategie, welche im Alttag auch gar nicht weh machen muss.

Ein guter Weg dabei ist, sich immer als allererstes selbst zu bezahlen. Also bevor noch alle weiteren Fixkosten und variablen Kosten vom Konto abgeht,

wird die Sparquote überwiesen.

So kommt man nie in Versuchung..

LG

Marcus