Kennst du das: Aufregung und Respekt geben sich fest die Hand? Der zuverlässige Kompass zeigt in Richtung Zukunft und dennoch sorgt der hinterlistige Nebel der Unsicherheit dafür, dass du noch nicht siehst. Meine emotionale Kündigung ist mittlerweile über drei Monate her. In drei Monaten bin ich frei und hoffentlich glücklich. Ob alles so funktioniert wie geplant, werde ich sehen. Ob ich auf die Schnauze falle, werde ich merken. Fakt ist eins – es wird eine Art anderes Abenteuer unserer Zeit. Geld trifft Zeit. Frugalismus trifft Freude. Nebeneinkommen trifft Nebenkosten. Egal, wie es kommen wird: Ein Plan und Vorstellungen für die Zeit DANACH sind wichtig. Und die ersten Gedanken erläutere ich dir heute.

Übrigens: Wenn du Lust hast mich bei meiner Reise via Video zu folgen, dann folge mir auf dem YouTube-Kanal. Hier erfährst du im VLOGGING-Style, wie mein Abenteuer „funktioniert“ (oder auch nicht).

Wie komme ich ohne Job und Bezüge vom Amt über die Runde?

Frei zu sein, das wollen viele Menschen. Leider können es sich die wenigsten leisten. Alles steht und fällt mit dem lieben Geld. Dabei bedeutet den Rucksack für die Freiheit zu packen das Geld nicht vergessen mitzunehmen. „Wie viel soll ich mitnehmen?“ so lautet die bohrende Frage.

Wer viel braucht, der braucht viel Geld!

Das Leiden der heutigen Gesellschaft liegt darin begründet, dass die monatlichen Einnahmen dem Konsum und den laufenden Kosten bereits versprochen sind. Es bleibt selten was über. Jemand, der 2.000 Euro verdient, wird am Ende des Jahres 24.000 Euro zum (über)leben benötigen. Das Hamsterrad läuft wie geschmiert.

Doch was passiert, wenn du 24.000 Euro im Jahr verdienst und davon einzig 12.000 Euro brauchst? Dann gehört dir nach einem Jahr Arbeit… ein Jahr Freiheit. Ich weiß – das klingt verrückt, aber so bin ich nun mal. Ich habe die letzten Jahre glücklich, jedoch Bescheiden gelebt und das Vermögen reicht aus, um einfach mal frei zu sein. Teilzeit-Rente mit 43? Ja so ist es! Für ein Jahr Freiheit benötige ich nach meinen Kalkulationen 15.000 Euro!

Ein schöner Batzen. Diesen Betrag habe ich mittlerweile (fast) zusammen und wenn kein schwarzer Schwan vorbei schwimmt, dann ist dies genau mein Startkapital zum 01. Januar 2022. Meine einfache Lebensweise sorgt dafür, dass ich diesen Betrag bereits auf der hohen Kante bunkere.

Was für andere eine neue Küche oder ein neues Auto ist …

… ist für mich ein Jahr totale Freiheit.

Ja, in materiellen Dingen tickt jeder anders. Möglicherweise ticke ich rückwärts. (schmunzel) Darin siehst du das Grundprinzip der heutigen Zeit.

Je weniger du brauchst, desto freier bist du.

Bin ich verschwenderisch, dann sind die 15.000 Euro nach einem halben Jahr ausgegeben. Lecke ich zum Frühstück an der Außenmauer unseres Hauses, dann komme ich damit fünf Jahre aus – wenn ich bis dahin nicht verhungert bin. Somit ist dieses Experiment der Freiheit nur möglich, da ich generell sehr bescheiden (aber glücklich) bin.

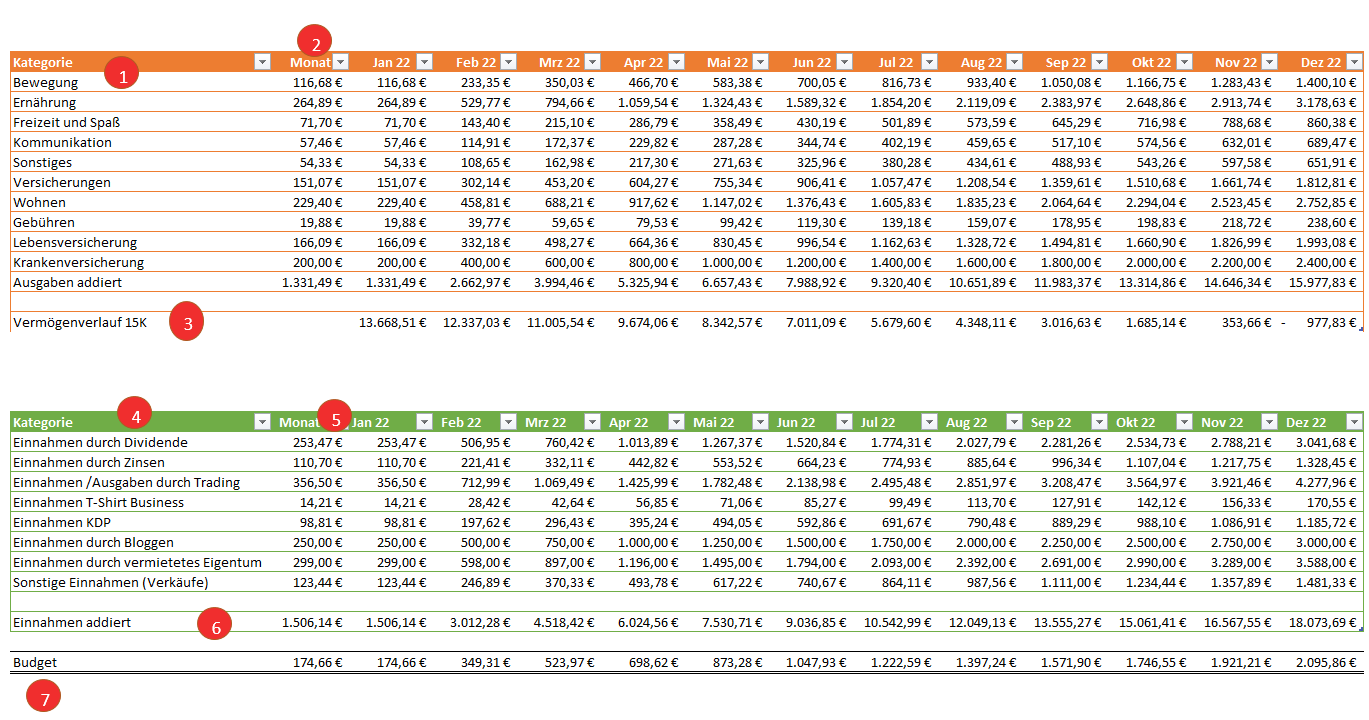

Hier einmal die grobe Hochrechnung (bei uns auf Arbeit sagt man Forecast/Budget) für das Jahr 2022.

Diese Berechnung basiert auf die Durchschnitte der letzten 12 Monate. Somit haben wir einen groben Kompass für den finanziellen Nebel vor uns. Die obere Tabelle (orange) zeigt die erwarteten Ausgaben. Dabei siehst du die Kategorie (1) und was ich bis Dato pro Monat für die jeweilige Kategorie ausgegeben habe(2). Alles wird addiert und kumuliert. Im Vermögensverlauf erfährst du, wie meine 15.000 Euro Puffer sich in Richtung Null bewegen.

Die untere Tabelle hingegen zeigt die Einnahmen, welche auch auf historischen Daten basieren und ins Jahr 2022 geFORCASTET sind. Es ist nach den Cashflows aufgeschlüsselt (4). Auch hier siehst du den bisherigen monatlichen Durchschnitt (5). unterhalb der grünen Tabelle werden die Einnahmen wiederum kumuliert und addiert (6). In der Zeile Budget siehst du, wie viel Geld am Ende des Monats übrig ist und wie es sich zum Ende des Jahres entwickelt (7).

Wenn dieser Plan aufgeht, dann habe ich ein Jahr frei gelebt und 2.000 Euro über. „Mächtig gewaltig“ – so würde die Olsenbande sagen. Zwei Anmerkungen habe ich zum Forecast.

Krankenversicherung

Hier habe ich einen Wert geschätzt. Dabei war ich sehr pessimistisch und vieles hängt davon ab, ob ich in der gesetzlichen Krankenkasse bleibe oder in der Künstlersozialkasse aufgenommen werde. (siehe unten)

Einnahmen durch Bloggen

Diese liegen im Mittel der letzten 12 Monate bei 1.000 Euro. Da der Einnahme-Trend hier stark rückläufig und sehr schwer einzuschätzen ist, wurden pauschal 250 Euro angesetzt, was konservativ ist. Doch ein wenig Understatement im Forecast bzw. Budget ist nicht verkehrt. Immerhin bekomme ich keine Konventionen, wenn ich am Jahresende über dem Budget liege.

Eine genaue Aufschlüsselung gibt es ggf. zukünftig hier auf dem Blog. Auf jeden Fall kannst du sie auf meinem YouTube – Kanal in Zukunft erfahren und mich live begleiten, wie mein Vermögen schmilzt.

Wie du siehst gibt es bereits einige passive Cashflow-Quellen, welche dafür sorgen, dass auf jeden Fall jeden Monat Geld in die Kasse kommt, ohne dass ich viel machen muss. Die Hauptaufgabe wird es sein zu diesen Cash-Quellen so viel zusätzlich zu verdienen, dass ich am Ende des Jahres genau so viel Gesamtvermögen habe, wie zu Beginn. Ist dies geschafft, dann wird um ein Jahr verlängert, und dann wieder um ein Jahr, …

… möglicherweise bin ich dann für immer frei?

Freiheit trifft Leidenschaft

Hast du nicht schon immer davon geträumt mal alles zu machen, was du willst? Ich – ja. (schmunzel) Und genau das passiert im kommenden Jahr.

Ich liebe es zu bloggen. Mittlerweile produziere ich richtig gern YouTube-Videos. T-Shirts Design ist voll mein Ding. Ein zweites Buch zu schreiben, steht auch auf meiner Wunschliste. Mit einer weiteren Wohnung Miete zu bekommen, ist auch eine gute Vorstellung.

Wie du siehst, wird es nicht langweilig und mein Plan ist es jeden Tag vier bis fünf Stunden mit genau diesen Leidenschaften zu verbringen. Jeden Tag (wie bei einem Schul-Stundenplan) werde ich mich jeder dieser Kategorie bedienen und Zeit kreativ und wertvoll verbringen. Es ist die Zeit für aufgeschobene Leidenschaften, die ich mir einfach nehme. Bestimmt hast du bereits erkannt, dass dies alles einkommensproduzierende Aktivitäten sind. Ja – irgendwie will ich mit dem Popo ans Mauerwerk kommen. Die Frage ist:

Reichen meine Leidenschaften aus, um (finanziell) zu überleben?

Und was passiert in der zweiten Tageshälfte?

Freiheit. So lautet die einfache Antwort. Raus gehen. Biken. Freunde treffen, Ruhe genießen. Verreisen. Inspirationen sammeln. Endlich meine tausenden Fotos von früher sortieren. Zig Sachen verkaufen und versteigern. Sport machen. Kochen, backen und gute Nahrung. Du siehst – mir gehen die Ideen nicht aus. Und genau das ist mein Plan.

Dinge tun, die ich mag!

Freiheit nehmen, die ich brauche.

So einfach kann das Leben sein, oder? Okay, wenn es so einfach wäre, dann würde jeder es machen. Es gibt ein Ding, was ein wenig den Spaß verdirbt und dich regiert. Das liebe böse Geld regiert auch meine Welt. Deshalb ist es sehr wichtig die Lebens-Wage auszupendeln.

Die Ansprüche treffen das regierende Geld

Frugalisten und Minimalisten die Hände hoch! Wer nicht bescheiden lebt, der für immer im Hamsterrad klebt. Dieses Experiment ist möglich, weil ich mein ganzes Leben bescheiden gelebt habe. Dabei bedeutet bescheiden nicht unglücklich. Ein Denkfehler erster Klasse. Das Gegenteil ist der Fall! Je einfacher du lebst, desto mehr Glück siehst du auf den Spitzen der Grashalme über die andere Menschen latschen.

Fakt ist: Ich möchte so lange es geht frei leben und dazu gehören zwei regierende Dinge. Meine Einnahmen und meine Ausgaben. Wenn ich am Ende des Jahres mit einer schwarzen NULL ende – PERFEKT! Bin ich grün, dann feiere ich das absolute Gelingen meiner Freiheit. Bin ich rot, dann braucht es eine Neuausrichtung oder mehr Kohle. (schmunzel) Zur Orientierung dient mir aktuell das bereits gezeigt Budget.

Aktuell braucht es 44 Euro, um einen Tag Freiheit zu finanzieren. Das bedeutet, dass jedes Mal, wenn ich 44 Euro einspare oder verdiene ein Tag mehr Freiheit auf dem Lebenskonto steht. Gebe ich 132 Euro aus, sind drei Tage weg. Wenn ich minimalistischer lebe, lebe ich länger. Und das ist ein weiteres Ziel. Der Plan sagt:

Meine Einnahmen so zu stabilisieren (oder erhöhen), dass im Durchschnitt jeden Tag diese 44 Euro reinkommen. Gleichzeitig heißt es bewusst Ansprüche runterschrauben, dass am Ende des Tages ein Sparbetrag über ist. Dieser wird meinen passiven Cashflow füttern, damit sich mit der Zeit die stabilen (fixen) Einkünfte erhöhen.

Kurz: Ich lebe frugal, investiere alles übrige Geld und bin frei.

Wie du siehst, ist Freiheit immer mit Geld verbunden.

Krank trifft Kasse

„Was ist mit deinen Versicherungen?“ – diese Frage bekomme ich oft an den Kopf geworfen. Sie zeigt wie verhaftet viele Menschen mit dem System sind. Die Krankenversicherung ist ein Muss und wenn sie der Arbeitgeber / das Amt nicht zahlt, dann zahle ich sie selbst. Basta. Viele wissen nicht, dass man einfach zu seiner Krankenkasse gehen kann mit dem Ziel seine Beiträge aus eigener Tasche zu zahlen. Wenn ich frugal bin und die Einnahmen nicht zu hoch sind, dann komme ich mit 200 – 250 Euro pro Monat hin. Ein guter Batzen, dafür notwendig.

Wobei sich bei mir die Möglichkeit der Künstlersozialkasse auftut.

Das Künstlersozialversicherungsgesetz (KSVG) bietet selbständigen Künstlern und Publizisten sozialen Schutz in der gesetzlichen Renten-, Kranken- und Pflegeversicherung. Wie Arbeitnehmer zahlen sie nur etwa die Hälfte der Versicherungsbeiträge; der andere Beitragsanteil wird über die Künstlersozialversicherung finanziert. Die hierfür erforderlichen Mittel werden aus einem Zuschuss des Bundes und aus einer Abgabe der Unternehmen finanziert, die künstlerische und publizistische Leistungen verwerten („Verwerter“).

Künstlersozialkasse

Sollte ich aufgenommen werden, dann bedeutet dies eine gewaltige Ersparnis und gleichzeitig bin ich renten- und pflegeversichert. Da ich künstlerisch sehr aktiv bin (Bloggen, Bücher, Tantiemen, Shirt-Design, YouTube, …) ist eine echte Alternative. Wie das genau funktioniert und was ich beim Antrag und Co erlebe, gibt es hier im Blog und auf jeden Fall auf dem YouTube-Kanal. Hier findest du übrigens bereits die Story, wie ich mich online arbeitssuchend gemeldet habe und was die ersten Erfahrungen sind.

Verrückte Dinge und der Durchdrehfaktor

In dem Moment der Freiheit tut jeder Mensch die Dinge, welche er im Hamsterrad vermeidet. Leider sorgt dieses Hamsterrad dafür, dass Wünsche und Leidenschaft immer gedrosselt sind. Nicht so bei mir! Es wird Zeit für verrückte Dinge.

Eine Sache, die in mir kribbelt, ist es morgens aufzuwachen und einfach mal das tun, was nicht geplant war. Aufstehen und sich wenige Stunden später in Prag wiederfinden und einen Kaffee am Meer trinken … alles ist möglich. Vielleicht kennst du das Gefühl nach dem Aufstehen:

Heute habe ich Lust auf WHATEVER

Und diese Lust zu stillen, ist ein Traum direkt nach dem Aufwachen.

Gleichzeitig werde ich mich „zum Spaß“ bewerben und wenn ich zum finalen Gespräch komme – einfach mal auf die Kacke hauen. Die normale Gehaltsvorstellung verdoppeln und zuschauen, wie das Gegenüber-Gesicht erstarrt. Ich glaube die Freiheit wird mir Flausen in den Kopf pflanzen, die etwas „alternativ“ sind. Wie gesagt … wenn es interessant für dich ist -> ABO HIER UND JETZT (schmunzel).

Wie geht es weiter?

Nun genieße ich die letzten Arbeitstage – ja mein Job macht mir immer noch Spaß. Ich möchte mich ordnungsgemäß nach knapp 19 Jahren verabschieden. Gleichzeitig werde ich mich bis zum Jahresende noch ein paar Mal mit dem Amt rumgeärgert haben. (schmunzel) Noch einmal die Finanzen sortieren, Sparpläne überprüfen, den Puffer fürs kommende Jahr zurücklegen. Langsam wird es spannend.

Hast du schon mal darüber nachgedacht frei zu leben? Oder hast du Fragen an mich? Dann immer her damit.

Wir lesen uns beim nächsten Update, oder?

Dein Christian

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

![Mehr über den Artikel erfahren Risikomanagement 2023 – clever & kalkuliert Gewinne machen [EBook]](https://selbst-schuld.com/wp-content/uploads/2022/06/Risikomanagement-2023-EBook-min-300x134.png)

Mir fehlt bei den Einnahmen und Kosten ein wichtiger Aspekt, der so sicher ist wie der Tod – nämlich die Steuern. Den Einkünften aus den verschiedenen Zahlungsströmen scheinen keinerlei Steuern gegenüber zu stehen. Das ist unrealistisch. Ebenso fehlen die Sozialabgaben neben der Krankenversicherung, denen du trotz allem nicht entgehen kannst.

Und dann wäre da noch der Aspekt, dass du, um es in deinen Worten auszudrücken, ein Hamsterrad effektiv nur durch ein kleineres anderes austauscht. Du MUSST bloggen und traden und T-Shirts designen und verkaufen etc., sonst geht das nicht auf.

Auf die rückläufigen Blogeinkünfte gehst du selbst ein – du musst dir natürlich bewusst sein, dass du nun die nächsten vorr. 57 Jahre weiter bloggen willst/musst, ebenso die anderen Tätigkeiten – oder musst dich immer wieder neu erfinden, immer wieder andere Einkünfte finden. Ich mag da eine tendenziöse Sichtweise haben, weil ich meinen Job nicht als Last empfinde, sondern sehr gerne mache und mit nichts tauschen möchte, aber für mich klingt das nicht nach sonderlich viel Freiheit, sondern sehr viel Verpflichtung. Möglicherweise weit mehr als zuvor. Die von dir angesprochene Freizeit am Nachmittag liesse sich auch erreichen, indem man den bestehenden Job einfach auf Teilzeit reduziert.

Gut, jeder so wie er mag. Ich empfinde nur diese Sichtweise auf den Job, den man ja wohlgemerkt einmal bewusst erlernt oder ergriffen hat, als sehr einseitig.

Ich drücke dir die Daumen, dass deine Planung aufgeht. Meine um nur wenige Jahre grössere Lebenserfahrung als Mensch und als Projektmanager sagt mir, dass Pläne dazu da sind den Versuch durch den Irrtum zu ersetzen. Einen sinnvollen Plan B hast du hoffentlich bereits in der Schublade, wenn es hart auf hart kommt.

Hehe KauntNull,

vielen Dank für deinen wertvollen Kommentar.

Ja, das macht es „relativ einfach“, da ich selbst jetzt schon im worsten aller Worstcases über 20 Jahre (über)leben könnte. Deshalb wird es Zeit für diesen Versuch. Und das Gute daran ist, dass ich viele eigene Erfahrungen sammeln kann.

Die aufgeführten Einnahmen sind zum großen Teil bereits versteuert betrachtet und da ich am Jahresende weniger einnehmen werde als die Jahre zuvor, wird die Einkommenssteuer gnädig zu mir sein. Sozialausgaben >> Künstlersozialkasse 😉 Klar – ein wenig Rest-Hamsterrad wird bleiben… da meine festen Einnahmen (ohne Blog, Trading und Bücher) bereits knapp 9K pro Jahr betragen, muss ein Überleben irgendwie möglich sein. (schmunzel) Deine Gedanken zeigen uns Beiden, wie interessant das Thema ist und treiben mein Bauchkribbeln und die Motivation.

So – jetzt schaue ich erst mal auf deine Seite. Sieht auf dem ersten Blick sehr interessant aus.

Man liest sich vielleicht?

LG sendet Christian

Hi Christian, vielen Dank für deine konstruktive Stellungnahme. Ich finde es durchaus spannend und möglicherweise sehr bereichernd, wenn die Weltbilder von FIRE-Anhängern und mir ein bisschen aufeinander prallen. Manche Aspekte rund um FIRE sind mir selbst ja auch gar nicht so fern bzw. setze ich seit Jahrzehnten ein, lange bevor irgendjemand auf die Idee verfiel dem Ganzen ein hippes Label anzuhängen.

Nur ist bei mir keine Frühpension das Ziel, sondern die finanzielle Freiheit in ihrer ursprünglich intendierten Reinform – den Job wechseln oder reduzieren zu können, weil man es KANN. Frührente liegt mir selbst halt völlig fern, weil es mir gelungen ist über die letzten 17 Jahre mein Rollenbild im Beruf so zu vervollkommnen, dass ich nicht nur das tue, was mir am meisten Freude bereitet, sondern dies auch noch einen grossen gesellschaftlichen Nutzen hat und mir ein Topeinkommen beschert.

FIRE ist ja bei vielen Finanzbloggern ein dominierendes Thema. Ich bin gespannt, wie viele dieser Blogs man dann in ein paar Jahren noch wiederfindet und in wie vielen Fällen es mit der finanziellen Unabhängigkeit vorbei ist, sobald auf einmal eigene Kinder auf dem Plan stehen oder sich die familiären Verhältnisse durch Wendungen des Lebens völlig ändern. In vielen Fällen muss ich davon ausgehen (zumindest nach den verfügbaren veröffentlichten Informationen), dass diese Pläne für derlei „Geräusche“ nicht sehr resilient sind.

Ich drücke dir wie gesagt die Daumen und bin gespannt, wie es dir ab nächstem Jahr so ergehen wird.

Oh ja – da hast du Recht. Das Leben kann sehr viel durcheinander bringen. Ich habe auch schon viel mitgemacht (https://selbst-schuld.com/neu-hier/) und nach meiner Corona-Intensivstation-Erfahrung kam die Idee mal ein (oder mehrere) Jahr(e) frei zu leben. Ich mag es übrigens auch nicht, wenn Säue wie FIRE durchs Dorf getrieben werden. Grad die Jungspünde, welche nach zwei echten Arbeitsjahren schon ums LagerFIRE tanzen wollen. 🙂

Bei mir ist es so, dass es JETZT möglich ist einfach mal loszulassen und möglicherweise sind Frau, Kind und Kegel schneller da als „geplant“. Übrigens liebe ich den Gedanken in ein paar Jahren dann wieder 20 Stunden arbeiten zu gehen. Ich bin so ein typischer „Wenn es sich gut anfühlt, dann mache ich es“ – Mensch. Und das kommende frugale freie Jahre kitzelt dermaßen im Bauch, dass ich einfach mal anfange. Manchmal muss ich selber über meinen Ideen schmunzeln.

Schön, dass du dich nochmal in die Kommentare verirrt hast. Vielleicht liest man sich bald wieder. 🙂

LG vom Chrischan

Hallo,

ein sehr interessanter Ausblick für das Jahr 2022.

Ich hoffe mal auf viele Erkenntnisse, die dann hier im Blog thematisiert werden, denn ich werde selbst von Jan 22 bis Juli 23, für 18 Monate in Elternzeit gehen.

18 Monate lang „nur“ 900 € mtl. Elterngeld (+Vermögen/Dividenden) zur Verfügung haben und will einfach mal nichts mit der regulären Arbeit zu tun haben.

Einfach für die Familie und vor allem für mich 24 Stunden am Tag Zeit haben. Zudem möchte ich auch ausprobieren, wie es sein könnte mit 40 nicht mehr arbeiten zu müssen.

Mit Fixkosten von 694 € mtl. reicht das Elterngeld jedenfalls zum nicht Schulden antürmen aus und mit den nächsten Dividenden Einnahmen bzw. der Rücklage auf dem TG (auf X Monate umgelegt), soll das ganze finanziell stabil gestaltet sein.

Einzig die Krankenversicherung als „Privatier“ wird mir nicht zu lasten fallen. Weiterhin kostenlos versichert für den Zeitraum.

Ich bin auf weitere Artikel/Infos übers Jahr 2022 gespannt!

Mit freundlichen Grüßen

MarcMitC

Hallo MarcMitC,

genieße die Elternzeit – sie wird nicht wieder kommen und vor allem Herzlichen Glückwunsch zum Nachwuchs. Und genau so betrachte ich mein freies Jahr. Einfach mal raus aus dem Hamsterrad und schauen was passiert. Wenn schief geht, dann kann ich mir immer noch einen Job nehmen (halbtags). Ja – schau ruhig öfter hier vorbei – ich werde berichten. Am besten noch meinen YT-Kanal abonnieren (falls nicht schon geschehen) – da gibt es zum Thema Freiheit regelmäßige VLOG. Vor allem ab Januar, wenn die Generalprobe vorbei ist.

LG vom Chrischan

Hallo Christian,

das wird schon funktionieren, da bin ich mir sicher. Du hast in den vergangenen Jahren gezeigt, dass du neben dem Job einer selbständigen Arbeit nachgehen kannst, warum sollte es dann ohne den Job nicht funktionieren.

Ich bin zwar schon selbstständig, bin aber quasi Angestellter im eigenen Unternehmen. Wenn das nicht so wäre, wäre ich mir nicht sicher, ob ich auf Dauer die Motivation aufbringen würde, mir jeden Tag in den eigenen Arsch zu treten und produktiv zu arbeiten. Der zurückliegende Lockdown (bei mir waren es fast 7 Monate) hat da einige dunkle Seiten meines Wesens zutage gefördert. Ich wurde von Monat zu Monat fauler.

Viele Grüße

Mike

Hi Mike,

klasse Punkt. Diese dunkle Seite kann auch bei mir eintreten. Ich möchte es nicht, doch ich war noch nie so lange auf mein selbst angewiesen (ohne Angehörige um mich zu haben bzw. pflegen zu dürfen). Ich denke mal deshalb ist ein Plan so wertvoll. Besonders kribblig wird es, wenn diese Pläne dann im Blog oder auf meinem YT-Kanal geteilt werden. Dann ist die Verpflichtung größer.

Dann wünsche ich dir mal wieder richtig fleißige Monate und maximale Erfolge.

Christian

Hallo Christian,

dieses Experiment werde ich gespannt verfolgen! 🙂

Ein kleines Problem bei deiner Rechnung ist mir noch aufgefallen. Trifft auf dich speziell nicht zu, weil du ja 1. sehr viel mehr als 15k€ gespart hast und 2. damit rechnest, schon in diesem Jahr mehr passiv/halb-passiv einzunehmen, als du ausgibst, also eh quasi FIRE bist 😉

Aber würde jetzt jemand tatsächlich genau danach leben, wie du das oben beschreibst – ‚ich habe 1/2/5 Jahre lang von 50% gelebt, also kann ich jetzt 1/2/5 Jahre freinehmen‘ – dann würde dieser Jemand logischerweise nie Vermögen aufbauen und am Ende auch noch eine Minirente bekommen, weil in den 50% ‚freien‘ Jahren ja keine Punkte dazugekommen sind.

Von Inflation und schwindenden Jobchancen mal ganz abgesehen.

Man könnte die Rentenpunkte auch nachkaufen, allerdings kostet einer davon momentan über 7500€ und das würde dein Budget mal eben ver 1,5-fachen.

Daher finde ich, dein Beispiel „Einbauküche für 15k€ oder 1 Jahr frei“ hinkt ein bisschen. 🙂

(Trotzdem würde ich, wenn ich in deiner Situation wäre, natürlich auch das freie Jahr nehmen. Gar keine Frage!)