„Warten Sie nicht mit dem Kauf von Immobilien. Kaufen Sie eine Immobilie und warten Sie.“ – Will Rogers bringt es auf den Punkt. Und obwohl ich lange Jahre ein starker Gegner von Immobilien war, konnte ich nicht mehr warten und mittlerweile gehört erste Wohnung mir. Die Miete fließt und ich frage mich, warum ich nicht schon früher eine Wohnung als Kapital-Anlage gekauft habe. Vielleicht war die Angst vor der neuen Verantwortung auch ein Grund. Doch am Ende war die Frage: „Soll ich eine Eigentumswohnung finanzieren oder bar bezahlen?“ für mich ein Showstopper.

Dabei ist es gar nicht so schwer. Wenn du Menschenverstand, Bauchgefühl, Experten und Google in der Nähe hast, kannst du die schlimmsten Stolperfallen auf den Weg zum Immobilien-Investor umgehen. Von Null auf Immobilie – wenn ich das schaffe, dann kannst du es auch. Damit heiße ich dich herzlich Willkommen zum dritten Teil meiner Serie. Falls nicht schon geschehen, empfehle ich dir vorher zu lesen, wie ich die Wohnung gefunden habe (Teil 1) und was bei der Wohnungsbesichtigung, dem Makler und Notar vor sich ging (Teil 2).

Heute gehen wir in die Tiefe der Zahlen. Kaufpreis, alle Zusatz-Kosten und Rendite finden in diesem Beitrag Platz, die Frage der Finanzierung wird auf überraschende Art beantwortet und die Infos zum zukünftigen Cashflow gibt’s auch. Wenn du also auf Zahlen stehst und und dich meine Antwort auf die Frage

Eigentumswohnung finanzieren oder bar bezahlen?

Bevor es richtig weitergeht, möchte ich dir gern zeigen, wie du dir passive Einnahmen von 225 Euro im Monat generierst. Das ganze OHNE zu sparen und OHNE extra zu verdienen. Klingt verrückt? Ja – ist es. Einfach, legal für jeden umzusetzen. Baue dir deine eigene Cashback-Rente.

Wie es funktioniert, die Anleitung und die Checkliste dazu, bekommst du hier im Artikel Deine Cashback-Rente kommt (225,76 € mtl.) | Cashback Tipps. So, nun geht es aber los…

Inhaltsverzeichnis

Welche Kosten kommen beim Wohnungskauf auf mich zu?

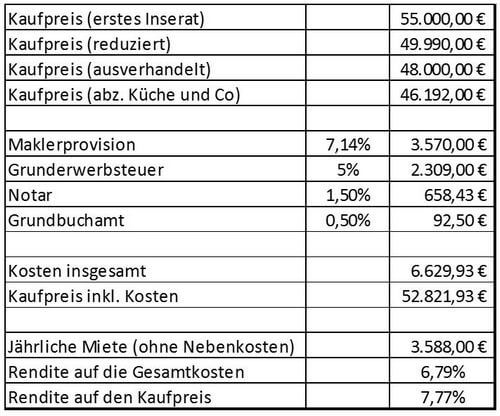

Mit der Unterschrift auf dem Kaufvertrag für eine Immobilie hast du bereits mehrere tausend Euro bezahlt, ohne den Kaufpreis zu tilgen. Mir war bewusst, dass Einiges auf mich zukommt. Dabei habe ich mit maximal 10.000 Euro (20 Prozent) kalkuliert. Mir ist bewusst, dass dies bei einem Kaufpreis von 48.000 Euro ziemlich hoch gegriffen ist.

Doch ehrlich gesagt, habe ich später lieber Geld übrig anstatt, welches zu suchen.

Der Notar sagte im Gespräch, dass in den nächsten Wochen einige Rechnungen auf mich zu kommen und je schneller ich diese bezahle, desto schneller gehört mir die Wohnung. Bevor ich überhaupt den Kaufpreis zahlen werde, hat der Weg dorthin einige „Zahlungs-Stufen“. Leider konnte er mir nicht viel zu den Zeiten sagen, bzw. wie lange alles dauert, da in dieser Zeit Corona auf der ersten Welle surfte und viele Firmen und Behörden im Sparbetrieb arbeiteten. Die Unterschrift wurde am 8. April unter den Kaufvertrag gesetzt und nun war spannende die Frage, wie geht es weiter?

Notarkosten (12. April)

Die Tinte auf dem Kaufvertrag war noch nicht ganz trocken – da flatterte die Rechnung vom Notar und freute sich darauf schnell bezahlt zu werden. Die Kostenabrechnung umfasst dabei Positionen wie zum Beispiel:

- Beurkundungsverfahren, Kaufvertrag

- Vollzugsgebühr

- Betreuungsgebühr

- Pauschalen (Dokument, Daten, Post, …)

- Grundbuch-Abrufsgebühr

Somit ist in der Rechnung alles aufgelistet, was der Notar in seiner Funktion für mich bereits getan hat und noch tun wird.

Der Gesamtbetrag verlief sich inklusive Steuer auf 658,43 Euro, was 1,37 Prozent des Kaufpreises ausmachte.

Maklergebühren (15. April)

Es ging Schlag auf Schlag und bereits drei Tage später, war die Rechnung vom Makler-Team im Postkasten. Hier wusste ich, dass es der größte Nebenkostenbetrag werden würde. Und was habe ich im Vorfeld mir anhören müssen.

„Du kaufst bei einem Makler. Die verlangen viel zu viele Gebühren für das, was sie tun.“

Und ja mit 3.570,00 Euro war diese Gebühr intensiv. Doch am Ende war ein Makler das beste was mir passieren konnte. Ich liebe es beispielsweise einen direkten Ansprechpartner zu haben, der mir alle Fragen beantwortet oder wenigstens weiß, wo ich sie beantwortet bekomme. Egal was war (Ich brauche noch ein Dokument, ein Protokoll oder Informationen) – die Lösung war nur eine WhatsApp oder einen Anruf entfernt.

Besonders für einen Bauern, der seine erste Immobilie kauft, sind viele Fragen offen. Natürlich konnte ich mich viel im Internet belesen, doch am Ende ist es sehr beruhigend jemanden bei der Hand zu haben, der aus jahrlanger Erfahrung konkrete Antworten liefern kann. Ich musste einfach sagen, was ich brauche und bekam alles. Bis hin zu nachträglichen Preisverhandlung wurde ich unterstützt und am Ende sparte ich dadurch einige Euro.

Natürlich ist nicht jeder Makler oder Ansprechpartner gleich (gut). Doch mein Makler (Team) war einfach, unkompliziert und immer für mich da. Am Ende hätte mich der bürokratische Berg davon abgehalten überhaupt eine Wohnung zu kaufen. Ich mag Service und dafür bezahle ich gern.

Grunderwerbssteuer (30. April)

Nach dem großen Maklerbetrag stand die Grunderwerbssteuer in den Startlöchern. Grunderwerbssteuer ist eine Steuer, welche beim Erwerb eines Grundstücks oder Grundstück-Anteils anfällt. Der Staat will schließlich auch mitverdienen. Das kuriose dabei ist, dass jedes Bundesland einen eigenen Steuersatz definiert hat. In der Regel liegt er zwischen 3,5 Prozent und 6,5 Prozent. Bei mir wurden 5 Prozent fällig.

Vom gesamten Kaufbetrag(48.000 Euro) wurden 1.808 Euro abgezogen. Diese knapp 2.000 Euro waren der Gegenwert für die Einbauküche und die „geerbte“ Instandhaltungsrücklage. So kamen wir auf einen Grund-Kaufpreis von 46.192 Euro, welche zu versteuern waren. Die Grundsteuer betrug 2.309,00 Euro. Ich bezahlte auch diese sehr schnell, damit sich bei Eigentümerwechsel der Wohnung nichts verzögert.

Kaufpreis (04. Juni)

Nachdem ich eine noch eine Rechnung (92,50 Euro) ans Grundbuchamt bezahlt hatte lächelte mich am 04. Juni der ersehnte Brief vom Notar an.

Der Kaufpreis wurde fällig und ich hatte genau 14. Tage Zeit ihn zu zahlen.

Da die Summe auf dem Girokonto bereits gesammelt wurde, brauchte ich eigentlich nur noch überweisen. Eigentlich … denn das erste Mal bemerkte ich in meinem Leben, dass ein Girokonto nicht alle Beträge zahlt – besonders die großen Beträge. Es war nicht möglich die 48.000 Euro zu überweisen. Zum Glück reichte ein Anruf bei der Bank und ich konnte nach zwei Tage alles erledigen und das Geld floss. Mindestens 10 Mal habe ich die Überweisungsdaten nach der Eingabe geprüft, bevor ich auf „Ausführen“ klickte. Eine so große Summe an einen falschen Empfänger zu überweisen, wäre „etwas“ ungünstig. (schmunzel)

Auf jeden Fall war ich endlich froh, dass nun alles bezahlt war.

Meine Wohnung (24. Juni)

Einige Tage später, und noch vor dem ersten Juli, bekam ich vom Notar alle Unterlagen inkl. dem besiegelten Kaufvertrag. Die Wohnung gehörte mir. Mit allen Rechten und Pflichten war ich Eigentümer einer Wohnung geworden. Für mich war das Besondere dabei, dass ich sie mir selbst erarbeitet hatte. Jahrelang lebte ich finanziell intelligent und sparsam und konnte dieses Betongold bezahlen, was mich später zum Thema Finanzierung bringt …

Die erste Mietzahlung (04. Juli)

Dank DSGVO hatte ich trotz Besitz einer Wohnung keine Ahnung, wie die Mieter hießen und welche Hausverwaltung für die Wohnung verantwortlich ist. Alle Verträge und Informationen, die vorher bekam waren bei den persönlichen Daten geschwärzt. Auch hierbei half die Maklerin und kümmerte sich um alles, so dass ich etwas später alle notwendigen Informationen hatte. So konnte ich die Mieter kontaktieren. Im ersten Schreiben teilte ich mit, dass ich jetzt Eigentümer bin und schickte meine Konto-Daten mit. Ich dachte, dass es eine Weile dauern wird bis die erste Miete eingehen wird.

Doch ich wurde positiv überrascht.

Vier Tage nach versandt des Brief wartete mein erster Mieteingang auf dem Konto, um entdeckt zu werden. Übrigens habe ich für meine Vermieter-Tätigkeiten ein separates Konto eröffnet bei der DKB. Sie bieten extra eine Verwalter-Plattform an, bei der ich einfach Unterkonten anlegen kann (Miete, Rücklagen, …). Großartige Sache. Darauf gehe ich jedoch noch mal in einen neuen Beitrag ein. Auf jeden Fall war die erste Mietzahlung ein genau so schönes Gefühl, wie meine ersten Affiliate-Einnahmen vor einigen Jahren. Wobei es für mich nicht das Gefühl ist, Geld zu erhalten … eher dieses „Es hat funktioniert“ – Gefühl und ein wenig Stolz es getan zu haben.

Eigentumswohnung finanzieren oder bar bezahlen?

Hierbei hatte ich die ganze Welt gegen mich und ich denke auch einige Leser dieses Beitrages werden mit dem Kopf schütteln. Wenn es darum geht eine Immobilie zu kaufen, dann hat jeder gesagt, dass ich sie mit einer Finanzierung erwerben soll. Ich kämpfte mit meiner Meinung gegen Windmühlen und blieb stur wie ein Block Betongold.

Solltest du nicht genügend Reserven haben und dann mit Hilfe von Darlehen und Hebeleffekt dir eine Immobilie zulegst, dann macht das Sinn. Wenn du mehrere Immobilien kaufen möchtest und mit 50.000 Euro vier oder fünf Objekte hebelst, kann ich das auch nachvollziehen. Es ist ein sympathischer Gedanke 10.000 Euro zu investieren und jedes Jahr rund 3.000 Euro Mieten zu bekommen, während sich damit der Kredit abzahlt.

Aber was ist, wenn ich nur eine Wohnung haben möchte und die so schnell wie möglich bezahlt haben möchte?

Ich bin so erzogen, dass ich in meinem Leben niemals etwas auf Pump gekauft habe. Alles wurde bezahlt und wenn es nicht bezahlt werden konnte, dann habe ich es nicht erworben. Bis heute habe ich nicht verstanden, warum die ganze Welt mir eine Finanzierung rät. Oft kam das Argument, dass ich die Zinsen absetzen kann. Doch was ist, wenn ich keine Zinsen zahle und die Mieten zum Teil bei einer Festgeld-Alternative wie Bondora anlege?

Das wahrhaft einzige Argument, welches ich „einigermaßen“ sinnvoll finde, ist die Verknüpfung mit der Inflation. Kurz ausgedrückt ist ein Darlehen von 100.000 Euro, welches jedes Jahr um 10.000 Euro getilgt wird, mit den Jahren günstiger. Die Kaufkraft der 10.000 Euro ist in einigen Jahren inflationsbedingt deutlich niedriger. Anstatt nach fünf Jahren inflationsbereinigt bei 2 Prozent dann 11.000 Euro zu zahlen, bleibt es bei den ursprünglichen Konditionen und du sparst die Inflation. Dabei steigt in dieser Zeit der Wert der Wohnung.

Fakt ist: ich habe mich dafür entschieden die Wohnung direkt und ohne Kredit zu bezahlen. Wahrscheinlich habe ich auch deshalb den Zuschlag bekommen. Es war tiefste Corona-Zeit, die Banken vergaben nicht so einfach nun schnell Kredite und möglicherweise war die Maklerin auch froh, wenn alles schnell und unkompliziert abgeschlossen wird.

Gelichzeitig bedeutet dies, dass jede Miete mir „voll“ gehört und ich bereits jetzt erste echte Rücklagen aufbauen kann. Knapp 3.600 Euro entstehen jedes Jahr dadurch und somit könnte ich in sechs Jahren, wenn ich meine jährlichen Dividende und Blogeinnahmen dazu lege die nächste Wohnung komplett kaufen. Oder vielleicht dann in drei Jahren mit einem Darlehen zur Hälfte des Kaufpreises.

Auf jeden Fall fühle ich mich deutlich freier. Die Wohnung gehört mir und finanzielle Verpflichtungen habe ich erst mal keine. Ein gutes Gefühl und aus meiner Sicht habe ich alles richtig gemacht. Oder was denkst du? Hast du noch Anmerkungen dazu, dann lass es mich einfach wissen.

Wenn du nicht so viel Kapital hast und ohne Kredit aufzunehmen in Immobilien investieren möchtest, dann habe ich einen wertvollen Tipp. Ich habe vor einigen Jahren meine ersten Immobilienanteile bei Exporo eingekauft* und fast soviel Rendite (ca. 6 Prozent) erwirtschaftet, wie mit meiner ersten Wohnung anfallen werden. Im Grunde kannst du bei Exporo dein Geld in kleinen Schritten wachsen lassen*, bis genug Kapital für einen „echten“ Immobilien-Kauf zusammenkommt.

Mein Cashflow-Plan mit der Wohnung

Vorneweg ist die Wohnung ein Mittel um mein Vermögen zu schützen. Es ist immer gut in verschiedene Sachwerte diversifiziert zu sein. Aktien und Immobilien sind zwei davon, bei denen sich immer gestritten wird, welches der bessere Wert ist.

Während die Welt sich darüber streitet, setze ich auf beide Pferde.

Der geplante Cashflow ist einfach erklärt.

Ziel ist es mit den Mieten einen Geldpuffer von zirka 10.000 Euro aufzubauen. Einfach dafür, dass ich aus diesen Reserven alle anfallenden Kosten (Reparaturen) bezahlen kann. Im optimalen Fall ist das dies in nicht mal 3 Jahren soweit. Alles Geld darüber hinaus wird renditestark angelegt bzw. in Wachstumswerte investiert. Sollte ich dannzwischen 20.000 – 30.000 Euro zusammen haben, dann kommt die nächste Wohnung (schmunzel). Ich möchte mir nicht „künstlich“ oder „gehebelt“ ein kleines Immobilien-Imperium aufbauen, sondern lasse alles wachsen und mir damit die Gelegenheit jederzeit frei zu entscheiden.

Sollte alles funktionieren und natürlich wachsen, dann möchte ich in 15 Jahren vier Wohneinheiten besitzen und dadurch monatliche Mieteinnahmen von 1.500 Euro haben. Alle weiteren passiven Einkünfte dazu gerechnet möchten dann 2.500 – 3.000 Euro ergeben. So bin ich dann richtig frei und habe bis dahin keine großen finanziellen Sorgen. (hoff)

Natürlich kann alles ganz anders laufen, wie geplant. Doch prinzipiell eine Kompass-Nadel zu haben, die immer wieder die Richtung zeigt, ist wichtig.

Eigentumswohnung kaufen – einfach oder schwer?

Wenn man etwas getan hat, dann erscheint ist immer einfach, auch wenn es vorher nicht danach aussah. Im Grunde ist es einfach. Du schaust immer mal nach Wohnungen. Wenn dir eine gefällt, dann lässt du dir alle Informationen zukommen und gehst die Wohnung besichtigen. Dann schläfst du ein bis zwei Nächte drüber und triffst eine Entscheidung. Fertig. Optimal ist es, wenn du bei deiner ersten Wohnung einen kompetenten Makler bei der Hand hast. Das kostet zwar ein paar Euro mehr, macht den ganzen Kaufvorgang deutlich einfacher.

Auch wenn die Wohnung nun gekauft ist und alles mittlerweile läuft, werde ich dich hier auf dem Blog immer informieren, wenn sich was tut. Wie gestaltet sich die erste Nebenkostenabrechnung? Wie läuft eine Eigentümerversammlung ab? Komme ich gut mit den Mietern aus? Welche Reparaturen fallen an? Es gibt so viel Dinge zu erleben und wenn du dabei sein möchtest, dann schaue wieder rein. Am besten abonnierst du zusätzlich meinen dreiwöchigen Rundbrief um nichts mehr zu verpassen.

Mein Lese-Tipp zum Schluss ist der Gastbeitrag von Björn, der dir fünf Gründe beschreibt, warum du nicht in Immobilien investieren solltest. Sehr interessant für alle, die über eigenes Betongold nachdenken.

Ich freue mich, dass du mich bis hierher begleitet hast.

Christian

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

Gratulation zur ersten eigenen Wohnung 🙂

Die erste eigene Immobilie fühlt sich anders an als die erste eigene Aktie oder? Bei mir war das zumindest so.

Zum Thema ob man den Kauf finanzieren sollte oder nicht:

Ich bin der Meinung dass man das individuell auf die jeweilige Lebenssituation betrachten sollte.

Dein Kaufpreis ist nicht so hoch dass man ihn nicht auch aus Eigenkapital bezahlen könnte. Zusätzlich möchtest du keine Verbindlichkeiten haben. Für andere Menschen mag gelten dass sie kurz vor der Rente sind und ebenfalls keine langlaufenden Kredite tilgen möchten usw.

Eine Finanzierung in Anspruch zu nehmen macht idR nur aus 2 Gründen Sinn:

(1) Der Kaufpreis ist so hoch dass du ihn nicht aus Eigenkapital bezahlen kannst.

(2) Die Rendite soll erhöht werden.

Viel Erfolg weiterhin im „Asset Management“ mit der Immobilie. Hoffentlich hast du Blut geleckt und möchtest etwas schneller eine zweite Immobilie 🙂

Viele Grüße

Harald

Vielen Dank Harald,

und ja – eine Wohnung fühlt sich ganz anders an. Bei Aktien und Co sieht man ja einzig Namen und Werte im Online-Account des Brokers. Eine Wohnung ist irgendwie echter. Ich kann jederzeit hinfahren und sie mir anschauen. (lach) Vor allem macht der Vorgang des Kaufens (Suchen, Vergleichen, Rechnen, Verhandeln, …) auch irgendwie Spaß. Eine zweite Wohnung – klar, wenn sich was ergibt … bin ich dabei. Bin ein schneller „Blutlecker“. (lach)

So jetzt muss ich aber auch erst mal auf deinen Blog schauen. Sieht auf dem ersten Blick interessant aus und du hast es schon geschafft zwei Dinge zu verbinden, die ich mag. Wohnung + Italien. Toll!

Vielen Grüße zurück

Christian

Hallo Christian,

ich bin seit ein paar Monaten treuer Leser deines Blogs und schätze die bodenständige Art und Weise.

Ein paar Anmerkungen: die von dir angegebenen Mieteinnahmen sind brutto?

Um auf deine angepeilten 1500€ Netto zu kommen benötigst du wohl ein größeres Immobilien-Portfolio.

Ich selber habe vor 7 Jahren zwei kleine Wohnung mit 100% und 112% finanziert. Die Raten hätte ich aber auch ohne Mieteinnahmen tragen können. Ich habe jetzt noch 3 Jahre Zeit um mir intensiv Gedanken zu machen ob und wie ich weiter in Immobilien investiere.

Auf der einen Seite stehen Hebel, Wertentwicklung und Mieteinnahmen und auf der anderen Klumpenrisiko, Spitzensteuersatz und Illiquidität.

Grundsätzlich denke ich aber gehören Immobilien in jedes Portfolio, egal ob direkt oder ETF/REITs und Aktien.

Viel Erfolg und wenig Arbeit mit deiner Wohnung!

Grüße

Christoph

Hallo Christoph,

vielen Dank für deinen Kommentar. Ja, die Mieteinnahmen sind brutto. Ich denke mal um auf die 1,5K brauche ich mindestens 3-4 zusätzliche (und größere) Wohnungen. Dabei bleibe ich ein Gefühlsmensch. Das bedeutet, wenn die erste Wohnung Spaß macht und sich eine weitere ergibt, dann schlage ich bestimmt zu. Das kann in einem halben Jahr sein oder in fünf Jahren. Ich möchte nicht sagen, dass keinen Plan habe … aber vielleicht kennst du ja die Serie Two and a half men. Frei nach dem Motto :“Es wird sich was ergeben.“ gehe ich vor.

Das mit dem Klumpenrisiko ist ein Risiko. (schmunzel) Deshalb versuche ich immer ein wenig ein Verhältnis zwischen Immobilien, Aktien, ETFs, P2P und zu wahren. Nicht, dass ich in der nächsten Immobilienblase nur noch Wohnungen besitze. 🙂

Ich wünsche dir auch weiterhin viel Erfolg und vielleicht lesen wir uns zwischendurch mal wieder.

Ein schönes Wochenende

Christian

Hi Lisa,

vielen Dank. Ja, man ist ein Aussenseiter, wenn die Wohnung komplett bezahlt wird. Klar hätte ich mit dem Geld auch vier Wohnungen hebeln können … doch am Ende stehe ich auf natürliches Wachstum. Jede Mietzahlung geht voll an mich (und nicht an die Bank). Ein tolles Gefühl. Und nach fünf Jahren kann dann die zweite Wohnung hebeln, wenn ich mag.

Wenn du das Geld hast, dann hast du auch beim Verhandeln eine gute Position :“Ich nehme die Wohnung für XXXX Euro weniger – kann dafür direkt bezahlen“. Ich denke aus diesem Grund habe ich den Zuschlag bekommen.

Natürlich kannst du auch die Hälfte finanzieren. Mache es so wie du dich 100% wohl fühlst. Bei mir war es die erste Wohnung ohne Schulden zu besitzen. Fühlt sich gut an.

Dir viel Erfolg.

Christian

Hey Christian,

danke für deine Antwort – kann ich absolut nachvollziehen!

Bin gespannt was du dazu hier noch (hoffentlich) weiter berichtest. :))

(P.S.: Beim letzten Kommentar habe ich versehentlich einen Tippfehler in meiner Webseite, vllt. kannst du das bei Gelegenheit kurz korrigieren.)

Gut zu wissen, dass man beim Grundstückskauf damit rechnen soll, 1,37 Prozent des Kaufpreises als Notarkosten auszugeben. Mein Onkel möchte sich ein neues Grundstück kaufen. Er findet es total gerecht, dass er Notarkosten in Höhe von etwa 1,37 Prozent des Grundstückskaufpreises zahlen müsste.

Eine Freundin von mir hat sich auch seit kurzem ihre erste Wohnung gekauft. Ich finde etwas merkwürdig, dass der Notar gesagt hat, dass je schneller du die Rechnungen bezahlst, desto schneller dir die Wohnung gehört. Ich werde meine Notarin fragen, ob es normal ist.

Dafür, dass der Notar für Immobilienrecht beim Kauf einer Wohnung unabdingbar ist, scheinen mir 1,37 % des Kaufpreises eine sehr faire Entschädigung. Den Vorsatz, später lieber Geld übrigzuhaben, als welches zu suchen, sollte sich mancher eins hinter die Ohren schreiben, wie mein Opa zu sagen pflegte. Deine Rendite scheint auf jeden Fall nicht schlecht. Danke für die Case Study!

Ich denke auch schon lange über eine Eigentumswohnung nach. Bei der Entscheidung hat mir dieser Beitrag sehr geholfen. In jedem Fall würde ich die Wohnung auch finanzieren, statt bar zu bezahlen und werde mich zeitlich um eine Finanzberatung kümmern, da es mir lieber ist, das alles nicht alleine zu bewältigen.