Oma sagte immer: „Wenn jemand zu dir kommt und dir aus heiterem Himmel ein Angebot macht, dann sei vorsichtig mein Junge!„. Damals habe ich diesen Hinweis nicht ganz so ernst genommen, doch heute weiß ich, dass ich tausende Euro sparen hätte können, wenn ich auf Oma gehört hätte. OMG – Konjunktiv Alarm. 😉 Nun, einige Jahrzehnte später korrigiere ich die gemachten Fehler. Ein Fehler davon brannte in meinen Dickschädel ein und heißt Riesterrente. Aus dem besten Produkt, wurde die Abzocke meines Lebens … ein SCAM? Bedeutet „Riesterrente kündigen“ den Weg zu mehr Reichtum?

Egal wie oft ich in den letzten Monaten für mich oder meine Coaching – Kandidaten rechnete, es gab keine Riester- Variante, die sich in irgendeiner Weise gelohnt hätte. Deshalb hieß es zum Jahresstart 2025: „Riesterrente kündigen und etwas Besseres daraus machen.“ – was nicht schwer ist. Gleichzeitig steige ich mit der Dividenden Lady Jenny in den Ring und wir kämpfen um die beste Post-Riester-Performance. Besitzt du noch eine Riesterrente? Dann höre genau zu bzw. lese diesen Beitrag bitte komplett … Es kann daraus ein fünf- bis sechsstelliger finanzieller Vorteil für dich entstehen.

Bevor es richtig weitergeht, möchte ich dir gern zeigen, wie du dir passive Einnahmen von 225 Euro im Monat generierst. Das ganze OHNE zu sparen und OHNE extra zu verdienen. Klingt verrückt? Ja – ist es. Einfach, legal für jeden umzusetzen. Baue dir deine eigene Cashback-Rente.

Wie es funktioniert, die Anleitung und die Checkliste dazu, bekommst du hier im Artikel Deine Cashback-Rente kommt (225,76 € mtl.) | Cashback Tipps. So, nun geht es aber los…

![Riesterrente kündigen ➡ Der Weg zum Reichtum? [Riester-Battle]](https://selbst-schuld.com/wp-content/uploads/2025/01/Riester-Battle-mit-Jenny-blog-min.jpeg)

Riesterrente – das Desaster in zwei Bildern

Versicherungsvertreter. Ein Besuch. Er verspricht Gutes. Es kommt zum Termin. Dann folgt ein langes Gespräch. Deine Rente wird nicht mehr ausreichen. Da kann nur noch die Riesterrente helfen. Ende des Gesprächs kommt es zur katastrophalen Unterschrift. Wie du abgezockt wurdest, merkst du erst später.

Dies wiederholt sich Millionenfach im letzten Jahrzehnt. Jeder ist sich bei der Unterschrift sicher, dass er etwas Gutes für seine Rente getan hat. Falsch!

Er hat etwas Gutes für die Rente des Versicherungsmaklers getan.

Dabei klingt alles so gut, nachdem der Kaffee nebst Unterschrift geschmeckt hat. Schwarze Bohnen für eine schwarze Zukunft? Hättest du nur Milch getrunken …

Jedes Jahr bekommst du etwas mehr das Gefühl, dass sich diese Extra-Rente nicht lohnt. Irgendwie scheint deine Riesterrente von Jahr zu Jahr weniger zu werden … fast unbemerkt, doch unangenehm fühlt es sich an. Kennst du die Geschichte vom Frosch im Wasser, welches langsam erwärmt wird?

Unbemerkt stirbt er …

… unbemerkt stirbt auch deine Riester.

Ich habe dir einen Vergleich vorbereitet, der einfach tödlich schlecht für dein Altersvorsorgevermögen ist.

Siehst du den Unterschied? 😮

Der Wert fällt trotz

- der immer höheren eingezahlten Beiträge (aufgrund meines Mehrverdienst in der Angestelltenzeit)

- der staatlichen Zulagen

- hohen „Wertpapier Quote“

Das ist der Finanz-Witz des Jahrhunderts. Punkt

Das maximale Rentenvermögen ist um 26.907 Euro gefallen. Aus meiner monatlichen voraussichtlichen Rente von 461,50 Euro wurden 270,10 Euro, von denen aktuell 53 Euro garantiert sind.

Versicherungsmakler (bei Abschluss) = 461,50 Euro / Letzter Bescheid = 53,00 Euro

Rentenverlust 88,5 Prozent

Es fühlt sich schlimmer an, wie fremdgehen, wenn man der Betrogene ist. Und nachdem sich die Lindner – Rente aus dem Staub gemacht hat, wird gekündigt.

Riesterrente kündigen – Ablauf und Erfahrungen

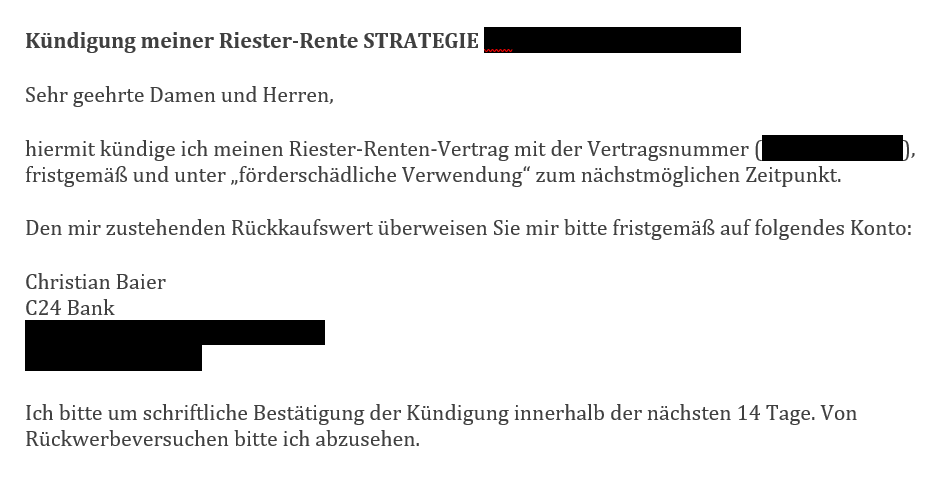

Der Entschluss stand fest und nach kurzer Rücksprache mit meinem Versicherungsmakler, schrieb ich die Kündigung und mit dem Einwurf am 23.12.2024 machte ich mir eine andere Art von Weihnachtsgeschenk.

Fun Fact: Für den Abschluss von Riester und Co nehmen sich die Versicherer gern Zeit, doch bei der Kündigung heißt es: „Schicke die Kündigung einfach an die Postadresse!“ – Hmmm…

Falls es dir weiterhilft hier mein Schreiben!

Schnelle unkomplizierte Kündigung deiner Renten- bzw. Lebensversicherung

Für den Fall, dass du dich nicht mit deiner Versicherung oder deinen Makler herumschlagen möchtest, kannst du die Profis arbeiten lassen. Vorteile:

- Kein Trasch mit deinem Versicherungsmakler – du gehst wirklich fremd 😉

- Eine sehr schnelle Auszahlung innerhalb von 18 Tagen

- Du bekommst eine große Portion Rechtssicherheit: auch noch Jahre nach der Übernahme deiner Versicherung wird regelmäßig geprüft, ob weitere Zahlungsansprüche geltend gemacht werden können. Das bedeutet für dich: mögliche Mehrwerte

- Und natürlich kann der Verkauf der Versicherung (selbst nach Abzug aller Kosten) deutlich mehr bringen, als deine Versicherung dir zahlen möchte.

Fragst du mich nach einer aktuellen Empfehlung, dann ist derzeit ProLife mein Tipp. Klicke einfach auf den Banner, um eine Anfrage zum Verkauf der Lebensversicherung zu stellen.

Angstmache mit dem Geld Verlieren

Wenn du deine Riesterrente kündigst, wirst du Geld verlieren und gleichzeitig wirst du Geld gewinnen. Was für ein Satz? 😉 Fakt ist eins: Bei der Kündigung der Riesterrente musst du alle Zulagen und Steuervergünstigungen zurückführen bzw. werden diese vom finalen Auszahlungsbetrag abgezogen. Sollte deine Riesterrente schon einige Jahre „laufen“, dann kannst du im schlimmsten Fall 30 – 40 Prozent vom Betrag abziehen, der dir im aktuellen Jahresauszug dargestellt wird.

Du wirst bei der Kündigung auf jeden Fall tausende Euro verlieren!

Dennoch ist dieser Schmerz kleiner als bei der Auszahlung zu Rentenzeiten.

Wichtig: In allen mir bekannten und berechneten Fällen, in denen die Rente mehr als 15 Jahre entfernt ist, lohnt sich die verlustreiche Kündigung und anschließend die Anlage des Auszahlungsbetrages sowie der monatlichen Prämien um ein Vielfaches.

An dieser Stelle kann ich dir mein folgendes Video empfehlen:

➡ TROTZ 4 PROZENT = ABZOCKE? Altersvorsorge nachgerechnet ➡ Lebensversicherung loswerden & überprüfen?

Was kam bei der Riester Rente raus?

Teig mit Luft = Pustekuchen. Da hat es tatsächlich 25!!! Tage gedauert, bis die Kündigungsbestätigung in meinem Briefkasten platz nahm. Genau an dem Tag, als ich bei der Versicherung anrief, war die Post da. Manchmal habe ich das Gefühl, dass ich beobachtet werde.

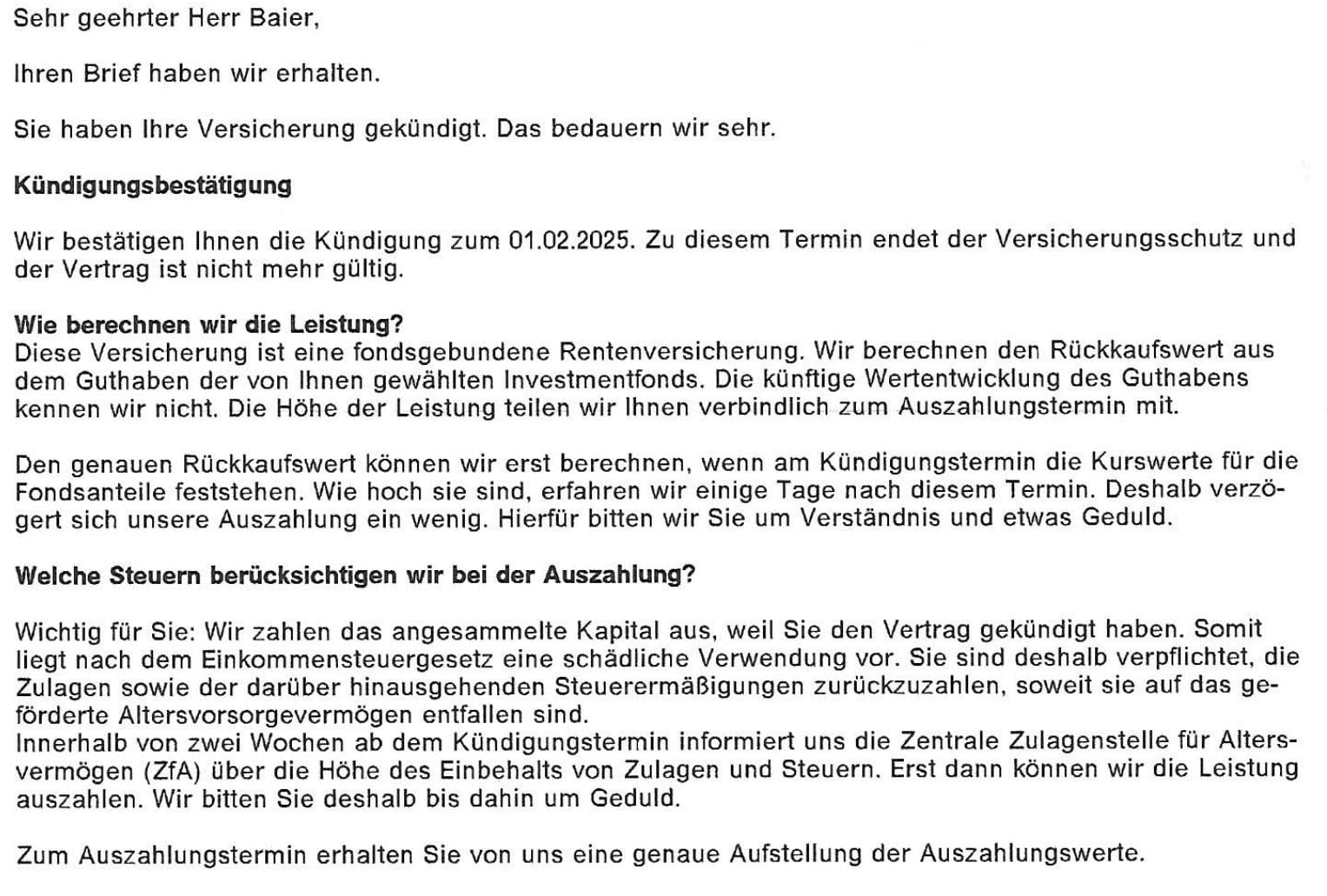

Damit ich nicht so viel tippen muss, habe ich dir die Bestätigung in kompletter Form eingefügt.

Nun gut, durch die Feiertage hat alles ein wenig länger gedauert und der Kündigungstermin ist der 01.02.2025. Auf einen Monat kommt es dann auch nicht mehr an. Prinzipiell sind alle Informationen bekannt. Nur eine Sache lässt mich hoffen, dass der Auszahlungsbetrag noch für einen Döner reicht.

Bei der Auflösung wird das gebundene Fondsguthaben realisiert.

Da die Kurse aktuell oben und immer nahe den Höchstständen pendeln, bin ich guter Dinge. Meine interne Rechnung – und das ist eher eine Glaskugel Schätzung – sieht wie folgt aus:

Kündigung des Vertrages zum 31.12.2023: 14.062,50 Euro (ein aktuellerer Wert lag mir nicht vor)

Darin waren 10.005,04 Euro in Fondsvermögen, die sich übers Jahr um knapp 16 Prozent entwickelt haben, was das Fondsvermögen und den Gesamtwert des Vertrages um 1.600,80 Euro erhöht.

Somit liegen wir bei: 15.663,06 Euro

Die gutgeschriebenen Zulagen liegen bei 2.230,38 Euro

Verbleiben nach Abzug genau: 13.432,29 Euro

Was an Steuern abgezogen wird, kann ich nicht einschätzen. Ich halte mich einfach mal an der Kapitalertragssteuer fest (Ich weiß: Das ist nicht richtig. Doch irgend einen „Angriffspunkt“ brauchte ich.) und ziehe 25 Prozent ab.

Macht 10.074,70 Euro laut meiner Rechnung.

2 Gegner – Der Riester-Battle beginnt

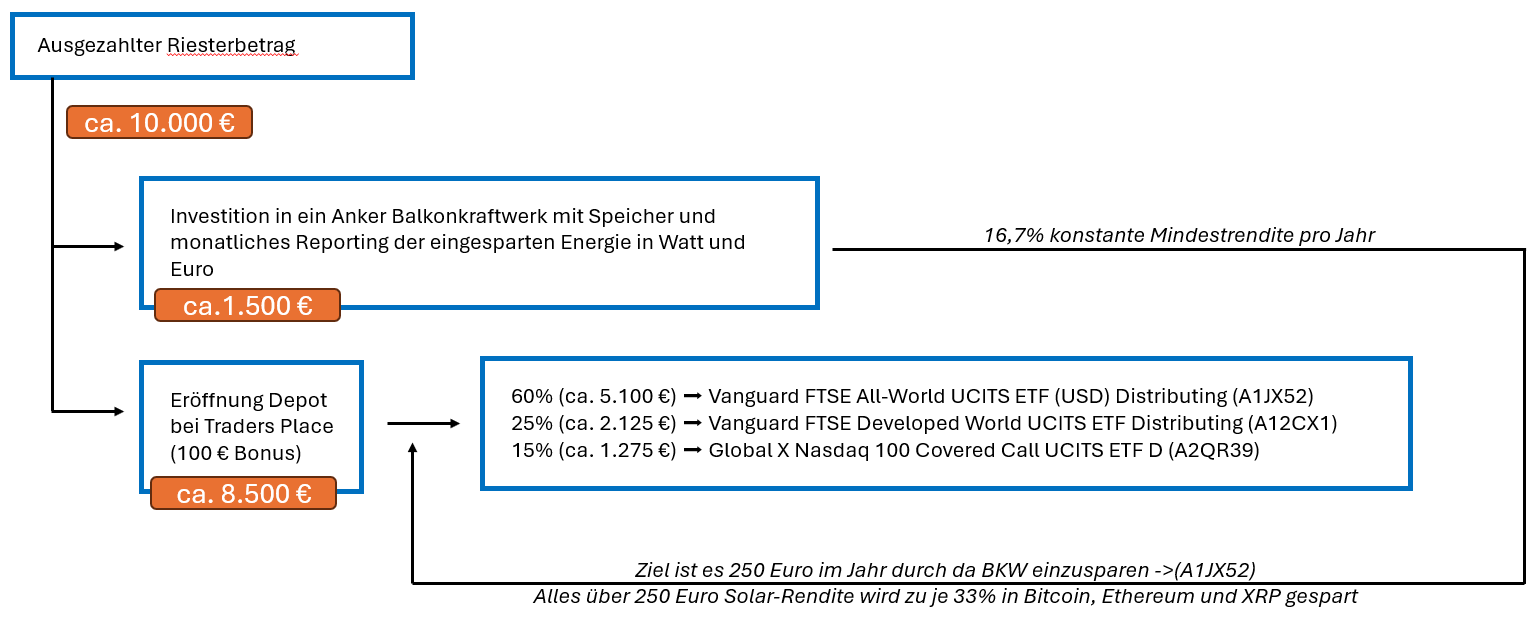

Wir haben zirka 10.000 Euro, um zu investieren. Einfach mal einen fünfstelligen Betrag zu haben und dann investieren zu können, ist eine Situation, die ich nicht jeden Tag erlebe. Nun könnte ich freidrehen und mein Ding machen. Das wäre zu langweilig – es muss ein wenig Pfeffer ins Investitions-Getriebe.

Gegner Nummer 1: Die Riester-Rente

Bei der Kündigung einer Riesterrente geht viel Geld verloren. Das ist mir bewusst. Ziel der Übung sollte es dennoch sein, dass ich mit meiner Strategie die zukünftige Prognose schlage. Wie lautet diese?

Die Vertrag bringt mir zu meinem Rentenbeginn 14.386 Euro und eine monatliche Rente von garantiert 48,70 Euro ein. Alles mal fix in einen Zinseszinsrechner eingegeben, sehe ich mein Ziel klar vor mir.

Das bedeutet, dass ich eine jährliche Rendite von 1,797% erwirtschaften muss. Wenn ich bedenke, dass es aktuell bei Trade-Republic um die 3 Prozent Zinsen gibt, …

… die Riesterrente werde ich wohl schlagen. 😉

Die monatliche Rente hingegen kann ich mir jetzt schon auszahlen lassen. 10.000 Euro in einen ETF oder Bondora bringen mehr Ausschüttung als meine Rente mir derzeit garantiert.

Gegner Nummer 2: Dividenden Lady Jenny

Hier wird es spannend und anspruchsvoll. Jenny ist dafür bekannt,mit sehr guter weiblicher Intuition und viel Erfahrung das Beste aus dem Geld zu machen. Wenn sie ihren Investitions-Blick etwas strenger wählt, arbeitet das Geld doppelt so schnell. 😉

Hinzu kommt, dass ihre Investitions-Währung der Schweizer Franken ist, was den Fight nicht einfacher machen wird. Im Gegenteil – wenn er sich weiter so stark entwickelt, dann eröffne ich die Loser-Lounge. Alle Infos, wie Jenny mich schlagen möchte, findest du im aktuellen Video auf Ihrem Kanal.

Ich weiß es auch noch nicht im Detail, werde jedoch in absehbarer Zukunft ein Update geben.

Riesterrente kündigen – meine Gewinnerstrategie

Nachdem ich einige Kilometer nachgedacht habe, kam ich auf eine kreative und aus meiner Sicht intelligente Lösung. Eine Zwei-Komponenten – Lösung mit etwas aktivem Einsatz.

Investition in ETFs

Der größte Teil des Riester Vermögens darf arbeiten und sich in klassischen und bewiesenen ETFs beweisen. Die Aufteilung dazu schaut wie folgt aus:

- 60% (ca. 5.100 €) ➡ Vanguard FTSE All-World UCITS ETF (USD) Distributing (A1JX52)

- 25% (ca. 2.125 €) ➡ Vanguard FTSE Developed World UCITS ETF Distributing (A12CX1)

- 15% (ca. 1.275 €) ➡ Global X Nasdaq 100 Covered Call UCITS ETF D (A2QR39)

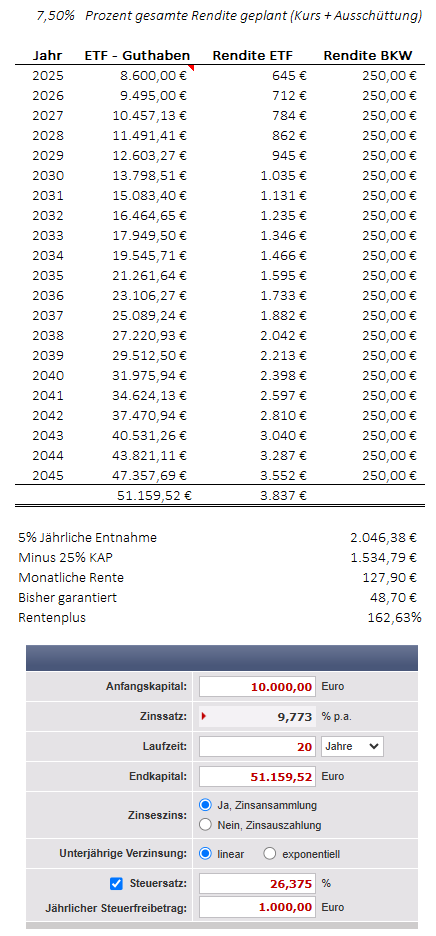

Ziel ist es hier, sich am allgemeinen Renditedreieck entlang zu hangeln und im Durchschnitt ca. 7,5% Performance pro Jahr auf den Tisch zu legen.

Krasse Solar – Dividende

Und hier schlage ich mehrere Fliegen mit einer Mausefalle. 😉 Im Kampf gegen die Riesterrente und gegen die „Schweizer Weiblichkeit“ muss ich kreativ und ein wenig gemein sein.

Ein teil des Betrages nährt sich von der Sonne.

Zirka 1.500 Euro werde ich in ein Balkonkraftwerk investieren und die gesparten Energiekosten jeden Monat reporten und auf das „Battle-Depot“ einzahlen. Als PV und Akku – Lösung denke ich an folgende Kombination.

Solarbank 2 E1600 Pro + 1740Wp Bifaziales Solarmodul + Solarmodulhalterung für Flachdach (4 Paar) + Anker SOLIX Intelligenter Stecker (2er-Pack) 1.419,00€

Ziel ist es hierbei mindestens 250 Euro pro Jahr zu sparen und dann zu investieren.

Sollten mehr als 250 Euro pro Jahr eingespart werden, dann wird dieser Überbetrag zu je 33% in Bitcoin, Ethereum und XRP eingezahlt.

Geplante Rendite der Solar Investition = 17,62 Prozent im Jahr

Im Flow-Chart dargestellt schaut die kreative Lösung wie folgt aus:

Berechnungen und Ziele

Erfolg wird durch Zielsetzung gestärkt. Hier meine erste Kalkulation, um die Riesterrente und Jenny zu besiegen.

Die Riesterrente kann schon mal einpacken. Meine zukünftige Rente wird um 162,63% besser ausfallen. Und so wird eine mit Verlust verkaufte Police in den Schatten gestellt.

Für Jenny bedeutet das, dass sie eine jährliche Rendite von ca. 9,7 Prozent erreichen muss, um mich bei meiner Rendite-Theorie zu schlagen. Das ist anspruchsvoll, doch mit dem immer stärker werden Schweizer Franken als Rückenwind, ist es machbar.

Regeln und Workflow

Ich bin ehrlich ➡ 100 Prozent passiv ist dieser Ansatz nicht. Deshalb ist folgender Workflow geplant.

- Die eingesparten Kilowattstunden werden monatlich reportet, dokumentiert und der eingesparte Betrag auf das Konto des Brokers überwiesen.

- Ist ein Betrag von über 25 Euro auf dem Verrechnungskonto (Einsparungen und Dividende), dann wird davon der Haupt-ETF (Vanguard FTSE All-World) gekauft. Hier überlege ich noch, ob ich dafür die thesaurierende Variante nehme, um die über die Zeit anfallende Dividende und die „Solarerträge“ getrennt betrachten zu können.

- Jeder gesparte Euro über 250 Euro wird am Ende des Jahres in das Krypto – Drittelmix investiert.

Somit fallen monatlich 2-3 Minuten und am Ende des Jahres zirka 5 Minuten extra „Arbeit“ an.

Informationen zur Entwicklung, ungeplanten Ereignissen und alle Transaktionen gebe ich dir hier und auf meinem YouTube-Kanal

to be continued

Nun heißt es auf die genaue Auszahlungssumme zu warten und anschließend zu starten. Möglicherweise ergeben sich bis zur finalen Investition noch einige Änderungen (Mit dem Broker bin ich noch nicht 100% fein), doch schon bald heißt es:

Let’s get ready zu Riester Rumble

Komm ins Coaching

Okay, so „verrückt“ muss man nicht mit seiner Altersvorsorge umgehen ➡ doch wenn du das Gefül hast, dass du deutlich mehr aus deinem Geld machen kannst und weißt nicht wie… Dann komm gern ins Empathische Finanzcoaching.

Ich wünsche dir Rendite, die mehr als Riester bringen 😉

Update 07.02.2025 – Cash auf dem Konto

Es gibt Tage, an denen dich dein Online Banking mit einer Buchung, die nicht geplant ist, überrascht. Meist sind es Abbuchungen, die schmerzen. Wenn es jedoch ein positiver fünfstelliger Betrag ist, dann kann ich schon mal ein Kreuz an den Kalender machen. Am 07.02.2025 war es soweit. Sieben Tage nach dem offiziellen Kündigungstermin wurde mein Rückkauf der Riesterrente verbucht.

Einfach mal 11.929,69 Euro mehr auf dem Konto – Yeah!

Ohne einen Brief im Postkasten zu haben, gab es schon Cash. Geld überholt Post. Natürlich wurde das Geld direkt aufs C24 – Konto gebucht, was pro Woche ca. 5 Euro Zinsen bringt.

11.929,69 Euro statt 10.074,70 Euro –

das macht über 15 Prozent mehr als geplant

Update 14.02.2025 – Kündigungsbestätigung der Riesterrente

Eine Woche später konnte ich den Brief vom Versicherer aus dem Briefkasten holen. Für mich einer der spannendsten Briefe des Jahres, weil ich ja genau wissen wollte, mit wie viel Verlust ich aus der Kündigung gehe. Nachdem ich immer mit viel Angst und Halbwissen gefüttert wurde, wollte ich es selbst „spüren“.

Hier die Aufstellung, welche mir mitgeteilt wurde:

Ja, es stimmt. Bei der Kündigung der Riesterrente fährt man mächtig Verlust ein. Ein Minus von 25,92% stand bei mir am Ende auf dem Zettel.

Das zu sehen tut genauso weh, wie der Krypto – Mini Crash im Februar / März 2025. 😉

Zulagen und Steuervergünstigungen mussten zurückgezahlt werden, was knapp 4.500 Euro ausmacht. Insgesamt bin ich dennoch zufrieden, weil der ausgezahlte Betrag höher ausfiel als meine pessimistische Berechnung vor der Kündigung.

Warum habe ich so viel zurückbekommen?

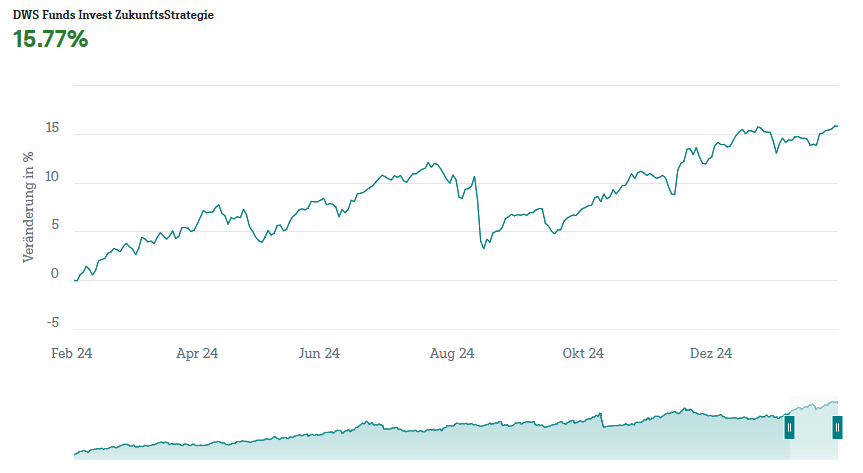

Dass sich Risiko lohnen kann, wissen wir alle. Hohes Risiko bedeutet jedoch auch, dass was schiefgehen kann. In diesem Bewusstsein habe ich mich damals bei Abschluss meiner Riesterrente für den höchstmöglichen „Wertpapier-Anteil“ entschieden, was bedeutete, dass mein Riester Kapital fast komplett in den DWS Funds Invest ZukunftsStrategie abgebildet wurde. Diese besteht zu größten Teilen aus Investmentsfonds.

Das bedeutet aber auch, dass wenn die Märkte gut laufen, lohnt sich die Riesterrente „etwas“ (mehr). Und hier hatte ich mal richtig Glück und konnte mit dem Verkauf der Riester am 31.01.2025 einen verdammt guten Kurs mitnehmen. Quasi zum damaligen fast Allzeithoch wurden die Anteile realisiert und das Risiko hat sich gelohnt.

Mit einem Verkaufspreis von 278,34 Euro pro Anteil konnte ich im Vergleich zum heutigen Kurs von 266,82 Euro (10.03.2025) einen sehr guten Schnitt machen. Das macht knapp 700 Euro Unterschied.

Das Riester Kapital wird investiert

Nun kann es endlich losgehen und das Geld muss weggeschickt werden zum arbeiten. 😉

1. Das Balkonkraftwerk

Der erste Schritt ist der Kauf des Balkonkraftwerkes direkt vom Hersteller. Danach weiß ich erst, wieviel Kapital zum neuen Broker wandern kann und sich dann in den ETFs vermehrt.

Direkt nach meinem Urlaub Anfang März wurde das Komplettpaket bestellt. Folgende Ausgaben fielen an:

Dieser Betrag wird von der gesamten Riester Auszahlung abgebucht und somit verbleiben

10.410,69 €

für das neue Depot.

Spar – Hack: Die Bestellung lief über einen eigenen Affiliate – Link. Sollte dies klappen, dann bekomme ich in einigen Wochen 7% zurück, was 106,33 Euro macht. Und natürlich wurde über das C24 – Kreditkarten Cashback bezahlt, was auch wieder 7,60 Euro ergibt.

Wenn beide Beträge verbucht (113,93 Euro) sind, werden diese nachträglich noch auf das Verrechnungskonto vom Depot überwiesen. Im Bestfall habe ich für die Anlage dann 1.405,07 Euro bezahlt. Das fetzt.

2. Investition in ETFs

Nun ist einfache Mathematik und ich kann sehr einfach berechnen, welchen ETF ich mit welchem Betrag ansparen werde. In der konkreten Übersicht sieht das Ganze wie folgt aus:

Die zwei wichtigen Änderungen

Zwei Änderungen haben sich zu meinem initialen Plan (siehe oben) ergeben.

1. Investition via Sparplan

Anstatt das komplette Kapital in den ETF – Ring zu werfen, werde ich den Betrag pro ETF jeweils durch 10 teilen und von März bis Dezember jeden Monat via Sparplan investieren. Die aktuelle globale Lage an den Märkten motiviert mich an der Stelle doch ein wenig den Mittelwert – Effekt mitzunehmen und ein wenig sicherer zu beginnen. 💸

2. Anderer Broker

Initial wollte ich ein Depot bei Traders Place eröffnen, weil es hier einen guten Bonus bei der Eröffnung gab bzw. gibt. Doch am Ende habe ich mich hingesetzt und bin doch durch einige Kundenfeedbacks, Vor- und Nachteile gegangen und musste mich dagegen entscheiden. Ich bin dann bei Finanzen.Net Zero gelandet. Manchmal ist mir Qualität wichtiger als ein Bonus und dabei hat Finanzen.Net meine Erwartungen am besten erfüllt.

Jetzt hieß es nur noch: Sparplan anlegen und meiner Rieser Rente wurde eine Baier Rente. 😉

Leider gab es noch eine kleine Einschränkung, welche meinen Sparplan betrifft. Bei Finanzen.Net Zero liegt die maximale Sparplanrate bei 500 Euro pro Tag. Somit lasse ich jeden ETF an einem anderen Tag besparen (8./14./21./31.) und bei dem großen ETF habe ich einmal eine Sparplanrate von 500 Euro und 124,64 Euro.

Dies ist keine Tragödie, jedoch ein kleiner Abzug in der B – Note. 😉

Einfache Rechnung zum Schluss

Kann ich die Riesterrente schlagen?

Ja – na klar.

Wenn ich die 10.410,69 Euro in einen Zinseszinsrechner packe, die langfristigen ETF – Performance als Zinssatz (7 Prozent) nehme, das bis zu meiner Rente rechne und die Kapitalertragssteuern beachte, dann komme ich auf einen Endbetrag von:

41.802,56 Euro

welches monatlich eine

👍 Rente von ca. 203 Euro 👍

macht und was

💸 283,02 Prozent mehr 💸

sind als mir meine Riester beim letzten Schreiben garantiert hat.

Timing ohne Timing

Man sollte niemals versuchen, den Markt aktiv zu timen. Das ist eine Weisheit, die ich über die Jahre realisieren musste. Jeder denkt, dass er den Markt austricksen kann. Leider hat man einmal Glück und einmal Pech. Ohne es zu wollen, hatte ich zweimal Glück.

Zum einen wurde die Rieserrente zu einem sehr guten Zeitpunkt realisiert. Der Wert des in der Rente hinterlegten Fond war auf Höchststand (naja – ein paar Cent davon entfernt). Danach ging es mit den weltweiten Kursen bergab und in genau diesem Moment greift der Sparplan und ich kaufe, im Vergleich zu ein paar Wochen davor, sehr günstig ein.

Fazit

Ich denke mal, wenn du den Blogbeitrag bis hier gelesen hast, dann war es ein wilder Ritt. Deshalb hier noch einmal die Zusammenfassung in wenigen Worten.

Nachdem mein Versicherungsmakler vor einigen Jahren mir eine Riesterrente verkauft hat und ich in den letzten Jahren nicht zufrieden war, habe ich sie mit großem Verlust verkauft. Trotz vierstelligem Verlust, habe ich den freigewordenen Betrag in ein Balkonkraftwerk (Kosten Sparen) und drei ETFs (Geld vermehren) investiert. Mein Ziel ist es die Riester (das wird einfach) und Jenny im Rentenbattle (das wird spannender) zu schlagen.

Kurz: Das Geld cleverer angelegt, um später wohlhabender zu sein. 😉

Wie es weitergeht und was die Ergebnisse sind… demnächst hier oder auf meinem YouTube – Kanal. 😉

Dein Chrischan

Update 31.07.2025 – Cash auf dem Konto

Sechs Monate sind vergangen. es wird Zeit für ein Update, oder? Was habe ich getan?

Nichts – naja, fast nichts. 🙂

Die Sparpläne laufen, die Dividende kommt und die Ersparnisse vom Balkonkraftwerk werden auf das Finanzen.Net Zero Depot überwiesen.

Konkurrentin Jenny

Vor einigen Tagen veröffentlichte Jenny Ihr erstes Update zum Riester – Battle. Als ich sah, dass es online war, machte sich doch ein wenig die Aufregung breit. Wie weit liege ich hinten? Was macht ihre Gesamtperformance? Oder liege ich möglicherweise vorn?

Die genaue Auswertung und wobei Jenny deine Hilfe braucht, habe ich dir verlinkt. Klicke einfach auf das Thumbnail und du gelangst direkt zum Video. Die Kernzahlen herausgeschrieben sieht es wie folgt aus:

9.066,79 CHF Gesamtvermögen

8.881,88 CHF Start des Riester – Battles

184,91 CHF Gewinn

Performance: 2,08 Prozent

Diese 2,08 Prozent gilt es zu schlagen 💪

Was ich beeindruckend finde, ist, dass nach einem halben Jahr mit halbem Kapitaleinsatz bereits diese gute Performance zu Buche steht. Das würde auf ein Jahr hochgerechnet mit vollem Kapital ca. 8,32 Prozent bedeuten. Das ist eine Ansage.

Gib mir zwei Tage Zeit, um meine Zahlen und den Beitrag zu aktualisieren. Ende Juli / Anfang August habe ich ein Update für dich.

Die Sonnen – Rendite

Kursgewinne

Gesamtperformance

Blick in die Zukunft

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

Hallo, die Aufteilung bei den ETFs zwischen A12CX1 und A1JX52 ist doch etwas mystisch, oder? Überschneiden sich die beiden ETFs nicht um die 90%?

Was bietet das denn gegenüber der klassischen Aufteilung in Developed World und Emergin Markets für Vorteile?

Der EM Anteil ist ja sehr gering, vertraust du den USA hier mit dem Abbau der Demokratie dort auch in Zukunft noch so viel an?

Hi Franzi,

bitten entschuldige die späte Antwort. Ich glaube im folgenden Video habe ich genau das besprochen -> https://youtube.com/live/Wsroj3hQMv4?feature=share – bin nicht ganz sicher. 😉 Ich wollte initial nur einen oder zwei Welt ETFs … und anstatt einen zweiten zu nehmen habe ich fast den gleichen (nur keinen Welt) mit marginalen Unterschieden genommen. Im Grunde hätte der große auch gereicht … doch eine wenig Spieltrieb musste ich rauslassen. 😉

LG vom Chrischan

Ah hallo! Ich wollte noch mal vorbeischauen ob du meinen Kommentar beantwortet hast bzgl. der ETFs. Leider finde ich ihn nicht mehr? Vielleicht ist da etwas kaputt? 🙁

Nun beantwortet 🙂

Hey Christian und alle interessierten Mitleser,

ich schau schon seit einigen Jahren immer mal wieder hier vorbei und lese die Blogeinträge, die mich interessieren aufmerksam mit. Da ich nicht der Typ bin, der viel kommentiert oder Informationen teilt, für deren Wahrheitsgehalt ich nicht 100%ig einstehen kann, hab ich auch bisher hier nichts verfasst.

Nun ist das aber der Fall und ich möchte gerne zur Riester-Kündigung meinen Weg mit euch teilen:

Auch ich wollte über drei Jahre hinweg meinen stillgelegten Riester-Vertrag kündigen. Aber entweder war der Kurs grad im Keller oder ich konnte mich nicht damit abfinden, sämtliche Förderungen und Steuerersparnisse der Vergangenheit zurückzahlen zu müssen.

Im letzten Jahr habe ich dann aber von der „förderunschädlichen Entnahme“ erfahren und daraufhin mein Riester-Guthaben förderunschädlich auszahlen lassen. Es gibt mehrere Vorhaben, für die das möglich ist, alle haben mit einer Immobilie zu tun. Ich liste hier einfach mal die Vorhaben auf, die auch auf der Homepage der Deutschen Rentenversicherung zu finden sind (copy and paste):

– Kauf einer Immobilie

– Bau einer Immobilie

– Erwerb eines eingetragenen lebenslangen Dauerwohnrechts

– Tilgung eines Darlehens für den Kauf oder Bau einer Immobilie

– Tilgung eines Darlehens für den Erwerb eines eingetragenen lebenslangen Dauerwohnrechts

– Kauf von Genossenschaftspflichtanteilen

– Tilgung eines Darlehens für den Kauf von Genossenschaftspflichtanteilen

-barrierefreier Umbau einer Immobilie

– energetische Sanierungsmaßnahme einer Immobilie

Quelle: https://riester.deutsche-rentenversicherung.de/DE/Service/entnahmeantrag-online/Online-Service-Entnahmeantrag_node.html, abgerufen am 24.03.2025 12:45 Uhr

Ich habe das Guthaben konkret für die Kaufpreiszahlung einer teilweise selbstgenutzten Immobilie verwenden. Hier war zu beachten, dass nur für den selbstgenutzten Teil eine förderunschädliche Auszahlung möglich war. Das wurde anhand der Wohnflächen durch die Rentenversicherung ausgerechnet. Ich musste dazu Wohnflächenberechnung und den Notarvertrag hochladen. Da ich auch nur knapp 15 T€ Guthaben in meinem Riester hatte, war das ohne Abzüge möglich.

Wichtiger Tipp: Bitte beschäftigt euch intensiv mit der Materie und lest euch gut ein! Wie immer wird es uns nicht so einfach gemacht, wenn wir Geld vom Staat möchten. Aber die aufgewendete Zeit lohnt sich!!! Glaubt mir bitte.

Ich hoffe ich konnte mit meinem Kommentar jemandem helfen, der auch darüber nachdenkt seinen Riester zu kündigen, danach ein paar Euros mehr in seiner Tasche zu haben! Bitte beschäftigt euch mit dem Thema und lest euch ein, es kann um richtig viel Geld gehen!

Dir Christian danke ich für die unzähligen Stunden, die du in den letzten Jahren in Blog, Youtube, usw. investiert hast. Bitte mach weiter so, es ist immer wieder auf’s neue überraschend, wie bodenständig und menschlich du über solch „trockene“ Themen schreibst!

Ganz liebe Grüße!

Marco

Hallo Marko,

das ist doch mal interessant. Deinen Kommentar gebe ich natürlich gleich frei – und sehr wahrscheinlich werde ich direkt in einem Video dazu noch mal was sagen. Das könnte auch interessant für einige sein.

Dir einen tollen Mittwoch

Chrischan

Hallo Christian,

sehr interessant, da ich momentan auch kurz davor bin zu kündigen.

Was mir jedoch fehlt ist die Versteuerung. Muss man nur die Erträge versteuern

oder die komplette Summe ?

Viele Grüße

Hans

Hallo,

kommt auf die Situation an – jedes Leben ist anders, grad aus finanzieller Sicht. Generell sind Steuervergünstigungen und Zulagen zurückzuzahlen. Generell gilt: (hier hat mir fix Google geholfen 😉

Besteuerung der Auszahlung

– Du bekommst bei Kündigung dein Guthaben ausgezahlt.

– Der Gewinnanteil (Erträge) ist voll einkommensteuerpflichtig.

– Dein Anbieter stellt dir dafür eine Leistungsmitteilung oder eine Steuerbescheinigung aus.

– Diese Daten werden auch elektronisch an das Finanzamt übermittelt.

– In deiner Steuererklärung taucht das dann unter „Sonstige Einkünfte“ (§ 22 Nr. 5 EStG, Altersvorsorgeverträge) auf.

Kurz: Normalerweise werden nur Gewinne versteuert … für den Rest (deine Einzahlungen) wurden schon STeuern gezahlt. 😉

Falls du da einen Profi an der Hand brauchst … eine Anfrage bei ProLife kostet nix 😉

Klick: https://www.prolife-gmbh.de/fuer-endkunden/lebensversicherung?partnerID=40838

Viele Grüße vom Chrischan