Wir leben in Blasen. Jeder denkt, dass er Recht hat. Je älter, desto mehr denken wir, dass unsere Lebenserfahrung einzig richtig ist. In dem Moment, wenn du denkst, dass du Recht hast, hast du es nicht (immer). Wer sich in Sicherheit fühlt, ist betriebsblind und das kann gefährlich werden, besonders für Geld, Investitionen und Vermögen. Ich merke dies in meinen Finanzcoachings. Menschen haben viel Geld und das Vermögen wächst, doch es werden Fehler gemacht, die bei dem hohen Vermögen auf den ersten Blick nicht viel ausmachen, doch am Ende sechsstellig schwer sind. So geht rational reich nicht. 😉

Umso wichtiger ist es, dass wir unser Geld rational sehen. Geld wird in Zahlen beschrieben, Zahlen sind ehrlich und unbestechlich. Genau so, wie diese Serie zum rationalen Reichwerden. Heute liest du bereits den zweiten Teil. Solltest du die ersten fünf Punkte verpasst haben, dann klicke dich unbedingt in Rational REICH werden – Die Serie für mehr Geld rein. Lass uns beginnen.

Bevor es richtig weitergeht, möchte ich dir gern zeigen, wie du dir passive Einnahmen von 225 Euro im Monat generierst. Das ganze OHNE zu sparen und OHNE extra zu verdienen. Klingt verrückt? Ja – ist es. Einfach, legal für jeden umzusetzen. Baue dir deine eigene Cashback-Rente.

Wie es funktioniert, die Anleitung und die Checkliste dazu, bekommst du hier im Artikel Deine Cashback-Rente kommt (225,76 € mtl.) | Cashback Tipps. So, nun geht es aber los…

Finanzieller Lebensplan ist Pflicht

Auf der Suche nach guten Aktienunternehmen findest du zu den fundamentalen Zahlen immer wieder Prognosen, wie die kommenden Jahre laufen werden/sollen. So kannst du bereits heute für die kommenden drei bis vier Jahre den Gewinn je Aktie, das KGV, Dividendenrendite und Co sehen. Eine Art finanzieller Wetterbericht. Doch warum schauen die Unternehmen in diese Glaskugel des Geldes? Dafür gibt es viele Gründe:

- Bevor man in die Geld Zukunft blickt, muss man sich mit seinen bisherigen Zahlen beschäftigen und sie verstehen. So wie beim richtigen Wetterbericht aus der Vergangenheit gelernt wurde, wird eine zukünftige Geldplanung viele Erfahrungen und Erkenntnisse voraussetzen. Allein einen Plan aufzustellen, bedeutet, dass dir dieses Thema ernst ist (als wenn man einfach so in den Tag hinein lebt).

- In einer guten Planung stellt man heraus, welche Kosten man nicht vermeiden kann (Fixkosten) und welche Kosten in der Einflussspanne liegen. Selbiges gilt auch für die Einnahmen.

- Eine Planung ist ein Versprechen sich selbst gegenüber und sie sorgt dafür, dass mehr Verantwortung übernommen wird.

Egal ob du einen einfachen finanziellen Lebensplan führst, oder ins Detail gehst ➡ eine Planung zu haben, ist mindestens genauso effektiv wie das Führen eines Haushaltsbuches.

Haushaltsbuch blickt zurück

Finanzieller Plan blickt nach vorn

Beides zu besitzen macht im JETZT das Beste aus dem Geld

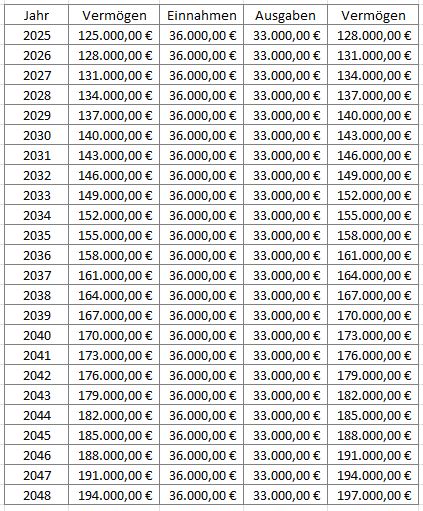

Hier habe ich dir einen der einfachsten finanziellen Lebenspläne dargestellt. Im Grunde wird das Gesamtvermögen unter Berücksichtigung von den voraussichtlichen Einnahmen und Ausgaben für mehrere Jahre „hochgerechnet“.

Allein mit dieser simplen Übersichtsplanung bist du weiter als über 90 Prozent der Menschen. Wie ein Unternehmen erstellst du eine Prognose der kommenden Jahre.

Deine Aufgabe ist es, einmal im Jahr diesen Plan abzugleichen und die neuen Werte (Einnahmen und Ausgaben) zu aktualisieren und somit die Planung der nächsten Jahre zu aktualisieren. Das ist rational und lässt dich einmal im Jahr darüber nachdenken:

- warum du hinter der Planung liegst

- weshalb es besser lief

- und welche Maßnahmen du aus den Erkenntnissen ableiten kannst.

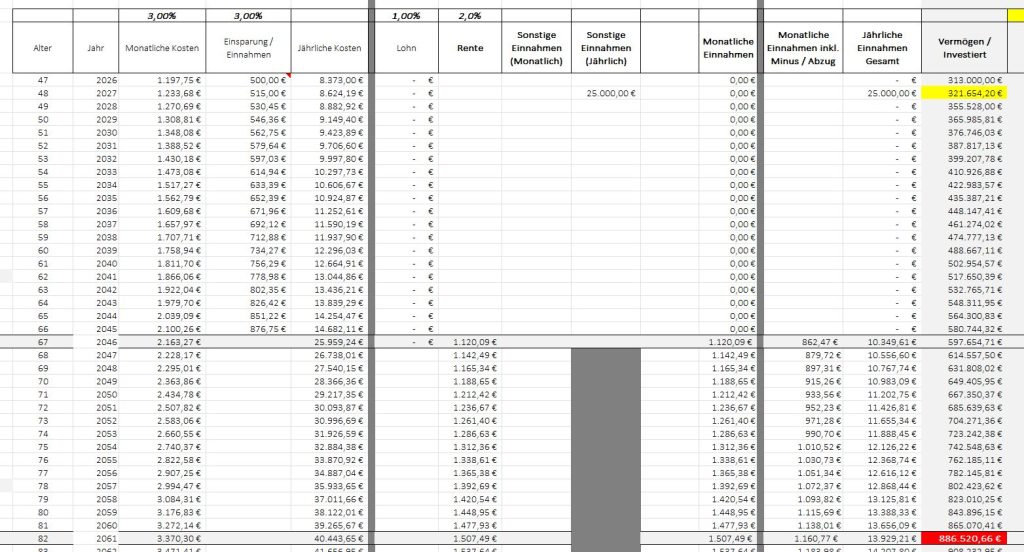

Natürlich kannst du es auch komplexer machen und weitere Informationen mit in der Planung verarbeiten. Dazu gehören Inflation, zukünftige Rente, Einsparungen, Verdienste und mehr …

… doch dafür empfehle ich dir das Video: 🔥 LEBEN OHNE RENTE 🔥 Bettler oder Millionär – die Lebensrechnung bis zum 95. Lebensjahr im Detail 💸

Ein geplantes Ziel

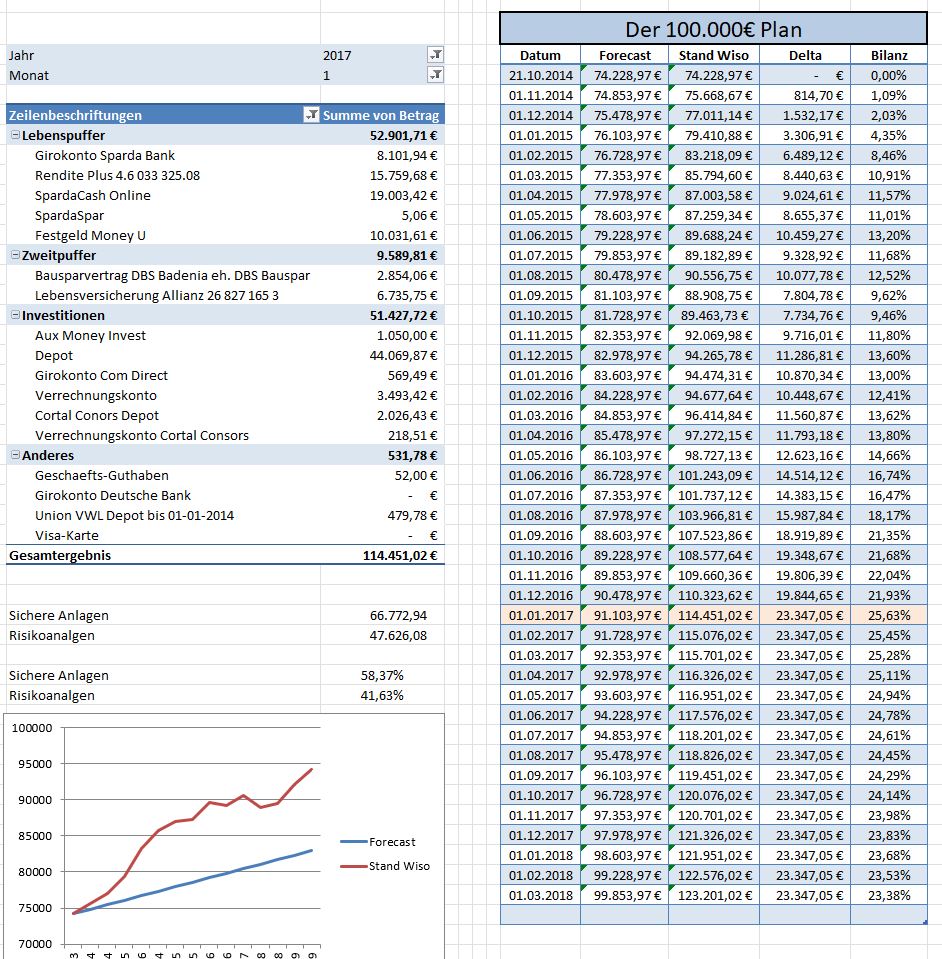

Solltest du noch nicht einen Finanzplan für das Leben aufstellen wollen, dann kann ich dir einen Zielplan empfehlen. Ich kann mich dabei noch gut daran erinnern als ich mir das Ziel gesetzt habe stolze

100.000 Euro

Vermögen aufzubauen. Hier habe ich analog zum einfachen Lebensplan mir einen 100.000 Euro Plan erstellt und jeden Monat die Zahlen aktualisiert. Zum einen war dies sehr motivierend und zum anderen hatte ich auf dem Weg zu den 100K die volle Kontrolle und Verantwortung.

Ich habe mal für dich im Archiv gekramt und tatsächlich meinen 100.000 Euro Plan von damals gefunden. So sah er aus.

Im Video zu diesem Betrag auf meinem YouTube – Kanal, werde ich noch ein paar Worte zu diesem Plan loswerden. 😉

Ein Haus auf Fuerteventura

Mittlerweile war ich bereits fünf Mal auf Fuerteventura und die nächsten zwei Reisen sind bereits geplant. Vielleicht kennst du das: Ein Ort auf der Welt, der dich immer wieder in deinen Bann zieht … so stark, dass du darüber nachdenkst auszuwandern und dir dort ein Häuschen zu kaufen. So ging es mir schon bei meiner ersten Reise dorthin. Ich kann mich noch sehr gut daran erinnern und weiß, dass damals in der Corona Zeit die Häuschen in LaPared und Co sehr preiswert waren. Für 40.000 bis 70.000 Euro gabs ein kleines Häuschen mit einer Gästeeinheit und Wellenrauschen und einem kurzen Weg zum Strand.

Mein Gedanke war damals: Noch ein bis zwei Mal besuche ich die Insel und dann kaufe ich ein Häuschen.

Der Gedanke ist geblieben, die Preise nicht.

Mittlerweile muss ich für die gleichen Häuschen 150.000 Euro und mehr hinlegen. Das verdirbt einem den Spaß. Okay – ich hätte das Geld und könnte direkt shoppen, doch das ist es mir nicht wert.

Dann kamen mir wieder die Gedanken an das Buch von Tony Robbins „Money“. Da verdeutlichte er an einem Beispiel, dass man sich eine Insel nicht kaufen muss – mieten reicht. Bist du Inseleigentümer wirst du mit hoher Wahrscheinlichkeit einen Teil des Jahres dort verbringen und die Insel hat einen gewissen Leerstand.

Sehr reiche Menschen kaufen sich eine Insel und sind nicht mal zwei Monate des Jahres dort.

Sie für diese Zeiten zu mieten, wäre für den Rest des Lebens intelligenter.

Nein, ich möchte nicht Fuerteventura mieten. Das ist ein wenig zu viel für meine 500 Gegenstände. Doch folgender Grundgedanke.

- Ich liebe es im Tiny House zu leben

- Ich liebe Fuerteventura

- Ich mag die Winter in Deutschland nicht

- Wenn ich vom 1. November bis 28. Februar auf der Insel verbringen könnte wäre mein Glück perfekt

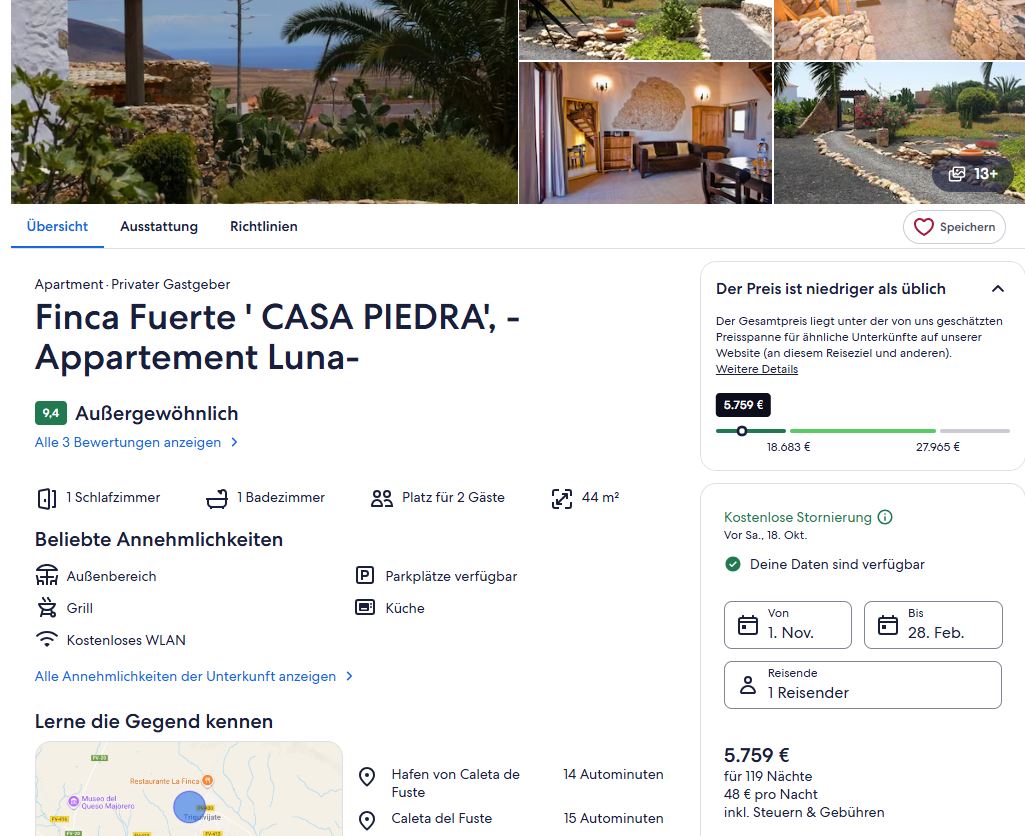

Kaufen oder Mieten. Lass uns mal ein wenig spinnen. Ohne lange nach dem preiswertesten Angebot zu suchen und über eine Standard-Suchmaschine, komme ich auf folgendes Angebot.

Mit meinen 5 Prozent Cashback zahle ich für 50 Tage 3.884,55 Euro. Das macht 77,69 Euro pro Tag.

Ja es gibt natürlich einige Faktoren, welche den Preis beeinflussen können:

- Die Zeit Weihnachten / Silvester ist immer sehr teuer -> da könnte ich nach Hause fliegen für ein bis zwei Wochen

- Bei intensiverem Suchen und ausnutzen von Aktionen sind deutlich günstige Preise drin

- Ein Langzeitmietung bringt deutlich bessere Preise

- Langfristiger gebucht, macht es auch preiswerter

- Bedenke: Du hast keine Instandhaltungskosten 😉

Wenn du es nicht im Hotel und ein wenig minimalistischer magst, dann bist du mit ca. 6.500 Euro (Flug inklusive) + 1.000 Euro Verpflegung bei 63 Euro pro Tag.

Lass uns mal auf 70 Euro pro Tag einigen und drei Szenarien durchgehen.

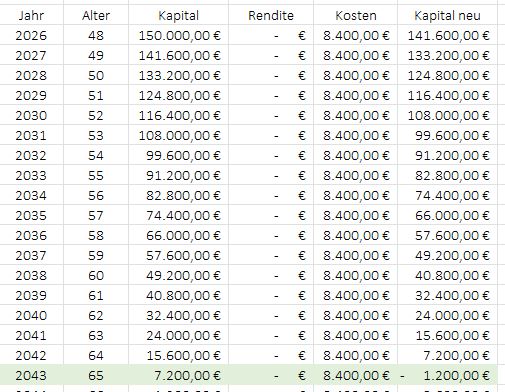

Szenario 1 – Das Vermögen wird verzehrt

Hier nehmen wir die 150.000 Euro und ziehen in jedem Winter die 8.400 Euro Kosten ab, die für 120 Tage bei 70 Euro pro Tag benötigt werden. Das schaut dann wie folgt aus:

Allein in diesem Szenario kann ich bis zu meiner Rente bis zum 65 Lebensjahr jeden Winter in der Wärme verbringen. Das sind 18 Jahre! Sollte ich jeden zweiten Winter auf der Insel verbringen, dann sind wir bei knapp 85. Jahre, dem Alter wo ich hin fiebere 😉

Allein dieses Szenario zeigt, dass Urlaub mieten keine schlechte Option sein muss. Interessant wird es beim Szenario 2

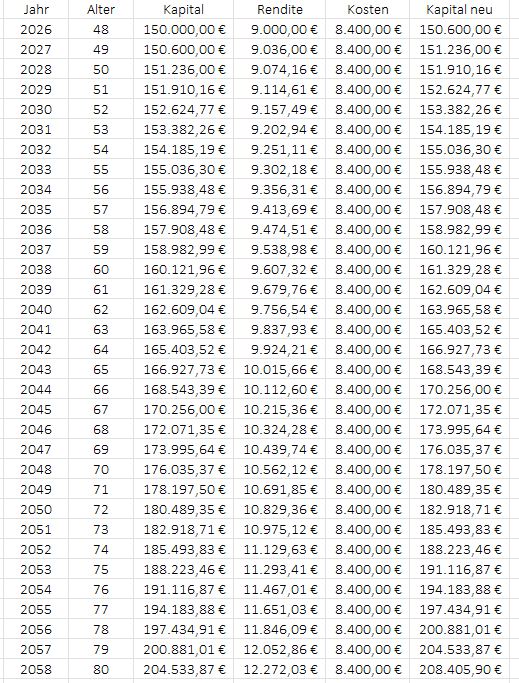

Szenario 2 – Vermögen mit 6 Prozent Rendite

Wer 150.000 Euro nicht arbeiten lässt, hat eine finanzielle Klatsche. Egal ob wir uns an den durchschnittlichen ETF – Welt Renditen oder an P2P – Plattformen orientieren, 6 Prozent Nettorendite sollten machbar sein. Nehmen wir nun 6 Prozent Rendite in diese Rechnung hinein, dann passiert ein finanzielles Wunder:

Lass dir das mal auf der finanziellen Zunge zergehen. Ich kaufe das Haus NICHT für 150.000 Euro und trotz warmer Winter auf der Insel, vermehrt sich das Vermögen. Ist das nicht genial? Mit dem 80. Lebensjahr sind dann von 150.000 Euro ganze 208.405,90 Euro über.

Ja, wir haben die Inflation nicht beachtet.

Diese grobe Rechnung soll dir einfach zeigen, was möglich ist, wenn du das Geld clever arbeiten lässt und in welche Richtung es gehen kann. Es gibt genügend finanzielle Stellschrauben, an denen du (in beide Richtungen) drehen kannst.

Mein ein wenig drehen an zwei Stellschrauben, landen wir bei

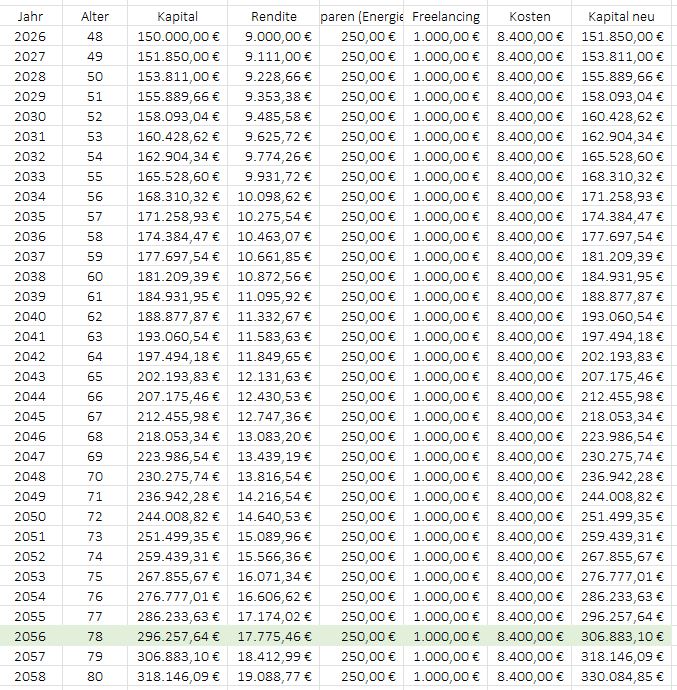

Szenario 3 – Rendite und Freelancer

Ehrlich gesagt: Nur im Urlaub abhängen und nichts tun – das kann ich mir nicht vorstellen. Irgendwas mache ich immer, um produktiv etwas für die Welt zu machen. Nehme ich meinen YouTube – Kanal, dann kann ich mit guter Sicherheit für die vier Monate aus den Werbeeinnahmen und Co (Coachings und Co) mindestens 1.000 Euro für diese vier Monate verbuchen. Ziehe ich noch die Energie ab, die ich spare, weil ich im Winter das Tiny House nicht so stark heizen muss, dann lächelt mich die Excel Tabelle wie folgt an:

Das Kapital verdoppelt sich und ich hatte jedes Jahr einen tollen Winter. Was will man mehr?

Fazit: Bevor du eine (Zusatz)Immobilie kaufen möchtest, frage dich, wie oft du sie wirklich nutzt und ob es möglicherweise nicht besser ist, sie zu mieten und von den Renditen die Kosten zu zahlen. Dies gilt auch für andere Sachen, wie zum Beispiel Wohnmobile. Eine Immobilie im Wert von 150.000 Euro, welche im Jahr nur 4 Monate genutzt wird, kostet dir eigentlich 450.000 Euro.

Zahle für Hilfe

Dies ist ein rationaler Tipp, der ein wenig kontraproduktiv ist. Dennoch bringt er rationale Gleichheit ins finanzielle Gefüge. Auch hier lässt sich die Situation in zwei Szenarien erklären.

Szenario 1: Verlange Geld

Ich liebe es, den Menschen zu helfen. Computerprobleme – genau mein Ding. Haushaltshilfe – mag ich auch. Fahrdienst – bekomme ich auch gewuppt. Dabei gehe ich auch gern in Vorleistung und das wahrscheinlich viel zu viel. Doch irgendwann kommt der Punkt…

… an dem es mir reicht!

Freundschaftsdienste, Nachbarschaftshilfe und Mini-Unterstützung … Ich bin der Erste, der „Hier“ ruft. Doch auf eine Sache achte ich dennoch. Wenn ich einer Person mehrfach geholfen habe und ich nicht das Gefühl habe, dass sie darüber dankbar ist, oder wenigstens ein Mittag essen oder einige Euro abfallen, dann helfe ich gern anderen Menschen, die es zu schätzen wissen … und das muss nicht monetär sein.

Okay, es gibt einen „Inner Circle“, bei dem bin ich gnadenlos selbstlos. Lebensfreunde und Seelenverwandte. Leider spricht sich die Hilfsbereitschaft schnell herrum und es entsteht ein äußerer Circle. Und hier sollte nach zweimaliger Danklosigkeit Schluss sein.

Oder du solltest Geld verlangen.

Das Prinzip ist ganz einfach. Sollte jemand vom äußeren Circle nach Hilfe beim Umzug fragen, dann ist ein JA richtig, jedoch mit genauen Konditionen (Dauer, Vergütung). Das klingt emotionslos, doch ist die fairste Variante, weil …

Szenario 2: Bezahle Geld

… du es umgekehrt genau so machst. Brauchst du Hilfe und jemand ist in deinem äußeren Circle, dann frage nach der Hilfe und gebe deine genauen Konditionen preis.

„Kannst du mir Samstag für fünf Stunden beim Umzug helfen. Ich bezahle dir 50 Euro und lade dich einmal auf ein Essen ein.“

Das ist klar und der Helfer kennt genau die Konditionen. Dies kannst du für jede Art von Hilfe bezahlen.

Wahrscheinlich würde der Helfer auch kostenlos helfen, doch entsteht dabei eine gefühlte Abhängigkeit. Wenn sich die Situation umgekehrt und der Gegenüber Hilfe beim Umzug braucht, dann wäre diese auch for free auch, wenn es doppelt so lange dauert.

Unklare Situationen haben Unzufriedenheitspotential.

Rational in Geld Hinsicht ist es wie folgt vorzugehen:

- Eine Liste mit dem Inneren Circle erstellen. Das sind deine besten Freunde, Bekannte und Verwandte, mit denen du Pferde stehlen kannst. Die dir sehr wahrscheinlich uneingeschränkt helfen und denen du (auch vom Herz und aus dem Gefühl heraus) uneingeschränkt hilfst.

- Definiere klar für den äußeren Circle, was du zahlst und was dein Preis ist.

- Handle danach 🙂

Ich weiß, das klingt ungewohnt und etwas egoistisch, doch ist wichtig. Das kann den einen oder anderen verprellen, hält dir jedoch auch Menschen fern, die nur Energie rauben und nicht dankbar sind.

Fazit: Sei nicht zu sparsam, wenn du nach Hilfe fragst, denn dies kann dir später viel (Freiheit) kosten.

Dein Gegner der Welt – Index

Du kannst aus dem Investieren eine Wissenschaft machen. Du kannst es jedoch auch einfach mal PP – sehen. Pragmatisch und Pareto. Hierbei fällt mir immer wieder die Frage nach der Performance meiner Assets ein.

Wie ist deine Performance?

Diese zu ermitteln ist sinnfrei, denn du betrachtest Dinge, die passiert sind und somit nicht mehr verändert werden können. Eine Art Rendite – Schwanzvergleich – muss nicht sein. An dieser Stelle kannst du anders und vor allem sinnvoller vorgehen. Stelle dir einfach die Frage:

Bin ich besser als der Durchschnitt?

Ist meine Investition besser als der Durchschnitt?

Die Performance mit Jemanden zu vergleichen ist hingegen quatsch. Jeder Investor hat andere Voraussetzungen. Beispiele sind:

- Finanzielle Bildung

- Risikotoleranz

- Qualität vs. Quantität

- verschiedene Ziele

- Lebensphase

und vieles mehr. Wenn Jemand eine bessere Performance hat, muss er sich nicht besser fühlen. Wenn Jemand eine schlechtere Performance hat, dann bedeutet das nicht unbedingt, dass er ein schlechterer Investor ist. Vergleichen macht keinen Sind. Außer, du vergleichst dich mit dem Mittel, um zu sehen, ob deine Investitionen bisher Sinn machen bzw. gut waren.

„Du musst nicht der Beste (in der Klasse) sein. Hauptsache, du bist im besseren Mittelfeld.“

Zitat meiner Oma

Und genau das ist mein Credo beim Investieren. Ich suche mir einen Mittelwert – Index heraus und überprüfe mit den Vergangenheitswerten, wie gut es lief und wo Optimierungsbedarf sein könnt.

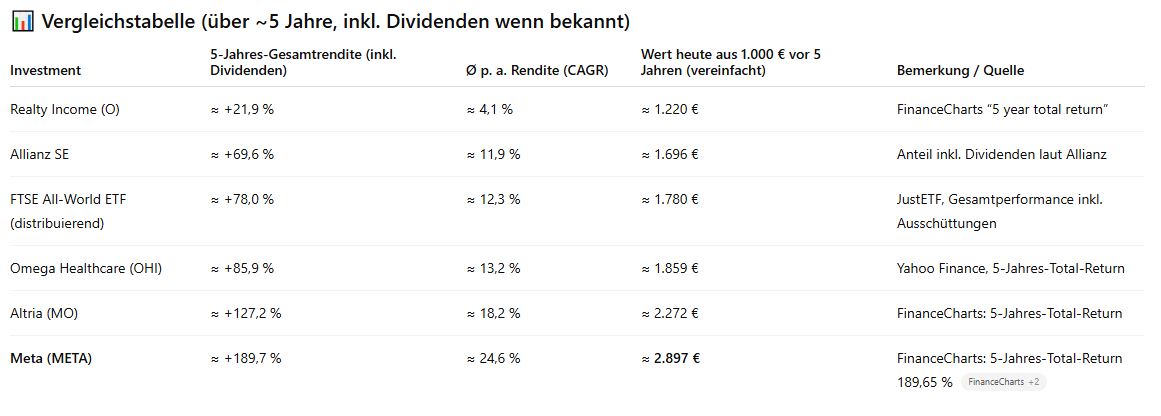

Ich liebe es, den FTSE All World dazu zu verwenden. In diesem Beispiel habe ich einfach mal mit Hilfe von ChatGPT eine schnelle Übersicht der Performance der letzten 5 Jahre (inkl. Ausschüttungen) erstellen lassen. Folgende Werte aus meinem Depot wurden genutzt.

- Realty Income

- Allianz

- Omega Helthcare

- Altria

- Meta (ehemals Facebook)

Hier kannst du sehr gut erkennen, dass die geliebte Dividendenaktie Realty Income ganz schön hinter dem Mittel zurückhängt. Hättest du vor fünf Jahren stattdessen in den FTSE All World investiert, dann wärst du jetzt 500 Euro reicher. Bei der unbeliebten unethischen Aktie (Altria) wurde nicht nur der Index geschlagen, du wärst doppelt so reich.

So siehst du, wie sich deine Investitionsentscheidungen in den letzten Jahren geschlagen haben und kannst Schlüsse daraus ziehen. Eine Erkenntnis, die ich hier mitnehme, ist, dass ich Realty Income nicht mehr aufstocken werde. 😉

Gleichzeitig kann ich in dieser Hinsicht erkennen, dass beispielsweise Rheinmetall der Superheld in meinem Depot bei den Investments war. 😉

Wichtig: Alle Ergebnisse habe ich schnell von ChatGPT zusammentragen lassen und PI mal Daumen nachgeprüft. Es kann dennoch sein, dass es kleine Schwankungen bei den Resultaten geben kann.

Fazit: Frage dich, ob deine Investments besser als das Mittel eines Welt Index sind, und bessere ggf. nach – verliere dich nicht in Performancevergleichen mit anderen Investoren. So hast du weniger (Vergleichs)druck und ggf. relaxtere und bessere Ergebnisse (für dich).

Geldgeschenke annehmen

„Sollte dir das Leben Zitronen geben, dann mache Limonade daraus.“ Diesen abgedroschenen Spruch kennt jeder. Ich lasse einfach mal einen rational logischen Spruch in deine Ohren sausen.

Wenn das Leben dir (materielle) Geschenke schenken will, dann nimm sie an.

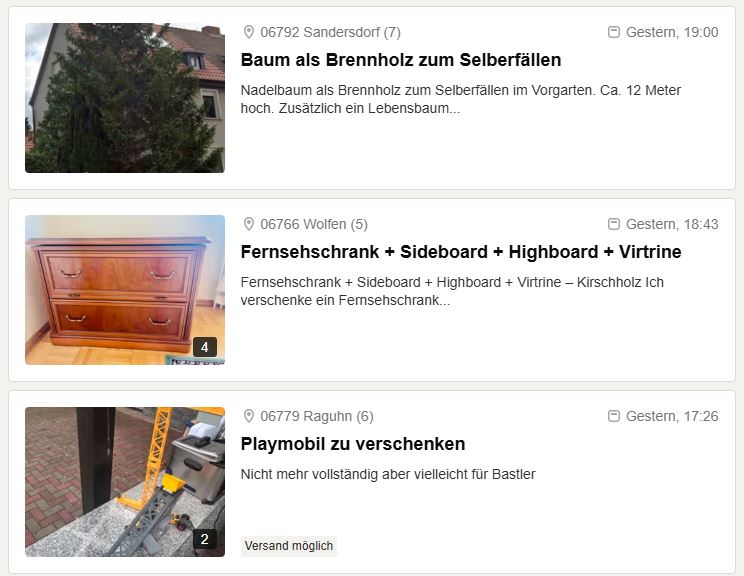

Wir leben in einer Überflussgesellschaft und da gibt es sehr viel gratis. Wenn ich beispielsweise jetzt in Kleinanzeigen reinschaue, dann bekomme ich mein Holz für den Winter, einen TOP Fernsehschrank mit Sideboard und Playmobil kostenlos, wenn ich das möchte. Glaubst du nicht? Hier der Beweis. 😉

Natürlich solltest du nur die Dinge nehmen, die du brauchst. Jedoch ist das ein Beispiel, dass du kostenloses in Masse haben kannst. Ich habe noch ein paar Beispiele zusammengetragen, wo du dich bedienen darfst:

- Flaschen und Büchsen, die rumstehen sind bares Geld

- Das Thema Cashback (wird noch mal ein eigener Punkt in der Serie rational reich werden)

- Wenn dich Jemand zum Essen einlädt, sag ja

- Wenn Jemand dir Geld (oder was anderes) bietet, weil du geholfen hast

- Gratisproben und Probierhäppchen im Supermarkt

- Mundraub.org

- einfach mal 50 Euro mitnehmen ➡ https://www.wbs.legal/i/dl-facebook/

- Anbieter für Strom, Gas und Telefon einfach mal kündigen und die Kundenrückholgeschenke mitnehmen

- sich für das beste Girokonto entscheiden und 70 Euro mitnehmen

- …

Hast du noch weitere Ideen, was du geschenkt mitnehmen kannst? Dann lasse sie einfach im Kommentar liegen. 😉

Auf jeden Fall, vor allem wenn du mit offenen Augen durchs Leben gehst, wirst du überrascht sein, was alles gratis im Leben ist. Oder wie sang vor einigen Jahrzehnten Janet Jackson, was das Fazit zu diesem Punkt ist?

„The best things in life are free“

Und mit diesen tollen Worten beende ich heute die zweite Folge der rational reichwerden Serie und freue mich, wenn du bei dem dritten Teil mit dabei bist. Denn dieser ist auch kostenlos. 😉

Rationalen Reichtum wünsche ich dir

Chrischan

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

Wirklich ein super Beitrag!

Ich finde das Thema hochinteressant, da ich in einem ähnlichen Boot sitze (nur mit viel weniger Vermögen) und mich es eher nach Gran Canaria zieht (obwohl Jandia auf Fuerte auch klasse ist)

Deine Gedanken darüber haben mir sehr geholfen.

Dankeschön!