Ist das Geschäft mit den P2P Krediten gestorben? „Nimm einen Kredit und zahle weniger zurück“ – so lauten derzeitig die Werbeversprechen von einigen Anbietern. Bei Smava* kannst du beispielsweise einen 1.000 Euro Kredit bekommen und zahlst nur 950 Euro zurück. Verrückte Niedrigzinswelt. Da stellt sich die Frage, ob es sich noch lohnt private Kredite über AuxMoney zu vergeben. Oder sollte man lieber sein Geld in den Sparstrumpf stopfen oder in Bitcoins investieren?

Treue Leser dieses Blogs wissen, dass ich meine Finanzen gern überall reinstopfe. Aktien und ETFs, Exporo Immobilien und natürlich auch in die Privatkredite über AuxMoney. Hierbei habe ich in den letzten Monaten nach Schema F investiert. Ohne viel Aufwand und mit wenigen klickst pro Monat habe ich dafür gesorgt, dass mein Cashflow erhalten bleibt. Ich möchte dir heute im mittlerweile sechsten Update beschreiben wie es läuft und ob es sich lohnt. Spannend war es auf jeden Fall in den letzten Monaten, da die ersten Kredite krachen gegangen sind und verkauft wurden.

Übrigens: Falls du dir auf dem Weg in deine finanzielle Freiheit 100 Euro Bonus sichern möchtest, dann registriere dich jetzt kostenlos hier bei Exporo* und staube das Geld bei deiner ersten Investition ab. Dazu gibt es noch bis zu sechs Prozent Rendite. Registrieren, Investieren und Fertig. Was ist Exporo? Den Erfahrungsbericht findest du hier. So nun geht es los ...

AuxMoney – Neuigkeiten

Ende 2017 konnte AuxMoney erstmalig das Wort Profitabilität nutzen. Die mittlerweile 10 Jahre lang gewachsene P2P-Kredit-Plattform schloss das zweite Halbjahr letzten Jahres mit einem positiven Resultat ab. Ein „echtes“ Ergebnis, da es komplett aus dem operativen Geschäft realisiert werden konnte. Pro Tag wurden in 2017 durchschnittlich 110 Kredite mit einem durchschnittlichen Volumen von knapp 8.000 Euro pro Vorgang vermittelt. So konnte nicht nur AuxMoney den seit der Gründung 100.000. Kredit feiern, sondern auch eine Steigerung von 75 Prozent des Umsatzes zum Vorjahr 2016. Ein wichtiger Grund für das starke Wachstum ist nach Ansicht von CEO Johnen die konsequente Kundenorientierung sowie die kontinuierliche Verbesserung des Angebots. Der Kreditprozess ist vom Antrag bis zur Auszahlung komplett digitalisiert und automatisiert. (finanzen.net). Das klingt wahrhaft gut, und somit ist AuxMoney das erfolgreiche Urgestein unter den P2P-Plattformen in Deutschland.

So wundert es auch nicht, dass AuxMoney Ende März dieses Jahres als FinTech des Jahres auf EXEC Fintech Konferenz in Berlin nominiert ist. Somit gehört der Kreditmarktplatz zu den innovativsten Unternehmen Deutschlands. Es läuft aus Sicht der Firma ziemlich gut. Gilt das auch für die Investoren in P2P-Kredite?

Auf den ersten Blick nicht wirklich, da vor einiger Zeit für das Verrechnungskonto ein Guthabenzins fällig wird. Dieser liegt bei minus 0,4 Prozent. Liegen 10.000 Euro für ein Jahr auf dem Guthabenkonto, dann werden immerhin 40 Euro Gebühren fällig. Keine schöne Sache auf den ersten Blick, dennoch ist es nicht wirklich schmerzhaft, wenn du aktuell deine Rückflüsse und Zinsen direkt investierst und das Guthabenkonto leer lässt. Sehr wahrscheinlich werden mit den steigenden Zinsen in den nächsten Jahren die 0,4 Prozent wieder abgeschafft. Aktuell ist das Guthabenkonto bei AuxMoney somit nicht mehr kostenlos.

Funfact: Wusstest du, dass Frauen die besseren Kreditnehmer sind, eine bessere Bonität genießen und schneller an einen Kredit kommen? Auch die Wahrscheinlichkeit, dass es zu Unregelmäßigkeiten bei der Rückzahlung kommt, ist bei Frauen fast 30 Prozent geringer.

Meine letzten Monate mit AuxMoney

AuxMoney ist zur Gewohnheit geworden. So wie ich früh mein 6-Minuten-Tagebuch schreibe, investierte ich einmal im Monat die Rückzahlungen und Zinsen in frische Kredite. Der Geldkreislauf soll erhalten bleiben und das Guthabenkonto so leer wie möglich. Dabei ist aufgefallen, dass es im Vergleich zu früher schwerer ist einen guten 12 / 24 Monats Kredit abzubekommen. Da meine Strategie ist knallhart auf die Kurzzeitkredite zu investieren, musste ich in den letzten Monaten das ein oder andere Mal auf einen 36 oder 48 Monatskredit zurückgreifen. Nicht schlimm, doch nicht meine initiale Strategie. So ist es ein kleines Ritual geworden Mitte des Monats mich einmal auf dem AuxMoney Marktplatz umzuschauen und kräftig zu ReInvestieren. Meist lege ich es auf einen Sonntagmorgen zu einer Zeit wo alle noch schlafen, mache mir eine Tasse Tee und gebe dieses Geld aus. (schmunzel) Ich muss ehrlich dazu sagen, dass ich darüber nachgedacht habe in einen weiteren P2P-Marktplatz aktiv zu werden um vergleichen zu können, doch gefällt mir der Gedanke, dass ich beim größten und etablierten Anbieter bin. Weitere nicht „Börseninvestitionen“ gingen dann in Exporo*. Falls du noch etwas Alternatives suchst, dann werfe ruhig einen Blick in meinen Beitrag Exporo Erfahrungen und Test – Mein Start ins Immobilien Crowdinvesting.

AUX, das tat weh

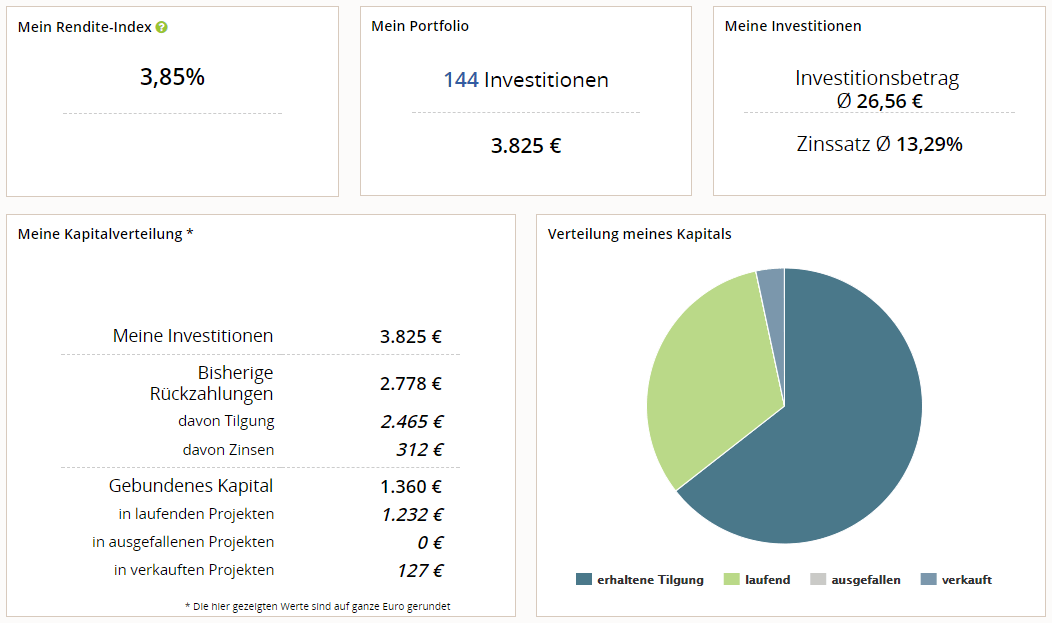

Wie beim letzten Mal schon angedeutet, roch es bereits danach dass einige Kredite nicht komplett abgezahlt werden können. Rendite kommt immer noch von Risiko – dieses trägt jeder Investor. Und tatsächlich war es „endlich“ soweit, dass einige Kredite verkauft wurden. Das Anleger-Cockpit gestaltet sich aktuell wie folgt:

Insgesamt wurden neun Kredite verkauft (gekündigt), pro Kredit gab es im Durchschnitt 14,11 Euro zurück. Somit hat sich der Rendite-Index laut AuxMoney auf 3,85 Prozent „normalisiert“ was etwas unter den Werbeversprechen von AuxMoney vor einigen Jahren liegt. Im Sinne des Cashflow-Gedanken bin ich weiterhin begeistert, da bei meinen insgesamt 1.050 investierten Euro immerhin 96,06 Euro nach Abzug der Gebühren in den letzten zwölf Monaten Jahr zurückkamen.

Rechne ich nun die ausgefallenen Kredite (98 Euro) vom letzten Jahr dagegen (9 * 10,88 Euro), dann habe ich mit AuxMoney 1,94 Euro Verlust gemacht. AUX, dass tat weh. Zwölf Mal investieren, zwölf mal 10 Minuten investieren und dann noch einen kleinen Verlust machen? Sollte sich AuxMoney nicht mehr lohnen? Habe ich einen Denkfehler in meiner Rechnung? Kann ich es überhaupt noch von meiner Seite weiter empfehlen? Diese Fragen stellten sich bei der aktuellen Auswertung.

Die Auflösung und meine Änderung beim Investieren

Trotz bekennenden Optimismus habe ich mich schon bei den letzten AuxMoney Updates gefragt, warum keine Kredite bei mir ausfallen. Das war natürlich gut, doch selbst AuxMoney wirbt mit einer Ausfallquote und zeigt auch damit, dass es sich um Risiko-Anlagen handelt. Deine „Aufgabe“ als Investor ist es dafür zu sorgen, dass die Zinsgewinne über Inkassoverluste liegen. Das ist bei AuxMoney der Fall, auch wenn die gekündigten Kredite das Bild ein wenig trüben. Da die Investition in P2P-Kredite nicht mit dem kurzfristigen Spekulieren in Aktien oder gar Bitcoins zu vergleichen sind, stellt sich die Frage nach meiner längerfristigen Betrachtung. Nun hole ich mir erst mal einen Tee und suche alle Zahlen zusammen. (schmunzel)

Zuerst schaue ich mir die gesamten Einnahmen meiner AuxMoney-Zeit an. 291,70 Euro Zinsen durfte ich nach Abzug aller Gebühren auf der Haben-Seite vermerken. Für 1.050 investierte Euro ist das eine ganze Menge, eine Performance von 18,45 Prozent. Da ich bereits 4,25 Jahre in die P2P-Kredite investiere, muss ich natürlich noch diese Gewinne durch 4,25 rechnen und komme auf eine reale Performance von 4,34 Prozent pro Jahr. Hier tabellarisch aufgeschlüsselt für eine bessere Übersicht der Rechnung.

Ich kann mich noch daran erinnern, wie AuxMoney vor einigen Jahren mit einer Rendite zwischen vier und fünf Prozent geworben hat. Somit bewege ich mich in diesem Bereich, bin zufrieden, auch wenn die Anfangseuphorie von zweistelligen Prozentgewinnen „realisiert“ wurde. Lasse ich alles bei dieser Performance bis zu meiner Rente liegen, dann sind daraus 3.916, 41 Euro geworden. Eine knappe Vervierfachung. Sollte ich keinen Freibetrag mehr haben und ich alles voll besteuern, dann wurde der Betrag verdreifacht. Gute Werte, wenn wir heute auf das aktuelle Zinsumfeld schauen.

Die Strategie weiter in AuxMoney zu investieren bzw. den Cashflow arbeiten halte ich fest, da 4,34 Prozent Zinsen ein guter starker Wert ist und es noch eine ganze Weile dauern wird, bis die Niedrigzinsphase komplett überstanden ist. Doch eine Sache werde ich grundsätzlich ändern. Ich mache es mir nicht mehr selbst. Ich lasse den AuxMoney ReInvest für mich arbeiten.

Es entfällt meine monatliche Tasse Tee und die ReInvest-Gewohnheit. Schade, doch diese Zeit kann ich dann für mich oder meine Projekte nutzen.

Meine Empfehlung

Zum Aufbau einer Altersvorsorge oder Finanziellen Reserve solltest du immer diversifiziert investieren. Möglicherweise kann dich mein Jahres-Depot-Update inspirieren. In dieser Diversifikation, ist AuxMoney ein guter Fang mit 4,34 Prozent Rendite und ich kann es nur empfehlen. Aus aktueller Sicht nimm folgende zwei Tipps mit auf den Weg:

- Investiere mindestens mittelfristig für 5 bis 10 Jahre. Prinzipiell dauert es immer so lange wie dein längster Kredit noch läuft bis du alles Geld zurück hast.

- Überlege ob du manuell oder automatisch investieren magst. Ich habe über vier Jahre per Hand investiert und im Vergleich zum automatischen Invest bei Aux-Money ähneln sich die Rendite-Ergebnisse. Wenn AuxMoney für dich arbeitet, dann sparst du Zeit.

- Nutze AuxMoney als Teil deines Portfolios (zu Festgeld, Aktien, ETFs und Co)

Wenn ich heute noch einmal 1.000 Euro investieren wollte, mit dem Wissen von heute, dann würde ich dieses Geld überweisen und den AuxMoney- Portfolio Builder für mich arbeiten lassen, mich zurücklehnen und dabei zuschauen wie sich das Geld vermehrt. Das ist auch meine aktuelle Empfehlung für dich. Lass die Plattform für dich arbeiten, während du das Leben genießen kannst. Solltest du mit dem Investieren starten wollen und möchtest gleichzeitig meine Arbeit unterstützen, dann melde dich hier an.

![]()

Eine Alternative zu AuxMoney auf dem Gebiet des Immobilien-Crowd-Investing ist Exporo. Schau dir hierzu meinen ersten Erfahrungsbericht an. Hier baue ich derzeitig meine Diversifikation aus. Interessierst du dich noch mehr für P2P-Kredite und gute Investitionen auf den Weg in deine finanzielle Sicherheit, dann schaue dir folgende Lektüre an:

- Investieren in P2P Kredite: Was man wissen sollte, wie man Fehler vermeidet und erfolgreich investiert*

- Meine Gelddruckmaschine: Wie Du in 4 verblüffend einfachen Schritten vom Tellerwäscher zum Millionär wirst*

- Bestseller: ETFs FÜR ANFÄNGER: Sicherer Vermögensaufbau mit ETFs*

Zusammenfassung

AuxMoney ist und bleibt treuer Wegbegleiter auf den Weg in meine finanzielle Freiheit. Die Plattform ist in den letzten Jahren groß geworden und ich möchte mit ihr weiterhin zwischen vier und fünf Prozent mein Kapital vermehren. Unabhängig von den schwankenden Aktienmärkten ist mein Ziel auch in diesem Bereich Kapital zu erhöhen. Sollte natürlich irgendwann einmal der Nominal-Zinssatz bei über 4,5 Prozent liegen, dann schichte ich das Geld um. Doch bis dahin wird es noch lange dauern, sehr lange. (schmunzel)

Ich wünsche dir viel Erfolg beim Investieren

Christian

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

Moin Christian,

ich finde eine Rendite von 4,34% vor Steuern für diese Risikoklasse viel zu niedrig! Und es werden weitere Kredite ausfallen und diese mickrige Rendite noch weiter schrumpfen lassen. Der Autoinvestor investiert nicht in deinem Sinne sondern (auch) in Projekte, in die du manuell nie im Leben investieren würdest. Nachdem die Institutionellen die Leckerlis abgreifen durften bekommen wir Kleinanleger dann die Schrottkredite präsentiert. Da in die kein „gesunder“ Mensch investieren würde behilft Auxmoney sich mit der Autoinvestfunktion und verteilt darüber die Ladenhüter…

Bei den ausländischen Plattformen ist die Rendite mit etwa 12% deutlich besser. Zudem besteht bei vielen eine Rückkaufgarantie. Das Wort „Garantie“ ist in diesem Zusammenhang zwar genauso schrecklich wie die die Plattform Auxmoney an sich aber bis zu einer gewissen Ausfallquote funktioniert sie. Das macht alles planbarer. Man zahlt auch keine Anlegergebühren wie bei Auxmoney. Allein das ist schon ein Grund sich von der deutschen Plattform fernzuhalten.

Ich bin seit 2012 bei Auxmoney und habe meine Lektion gelernt. Geld wird von mir dort nur noch abgezogen! Wenn du so überzeugt von Auxmoney bist probiere doch mal Mintos aus. Du wirst denken, im Paradies gelandet zu sein 🙂

Ich drücke natürlich trotzdem die Daumen, dass keine deine weiteren Projekte ausfallen.

Beste Grüße

Vincent

Hi Vincent,

vielen Dank für deinen Kommentar. Ich hatte schon vor einiger Zeit schon mal mit Mintos geliebäugelt. Mal schauen, spätestens wenn der erste Erfahrungsbericht auf selbst-schuld erscheint, hat es mich gepackt. 🙂 Zur Zeit bin ich auf Investitions-Brautschau auf automatisierten Investitionen (Aktien-Sparplan, ETF – Sparplan, Exporo-Sparplan, AutoInvest, …). Hab grad gesehen bei Mintos gibt es auch ein AutoInvest … gleich mal schauen was im Paradies so abgeht.

Weiterhin viel Erfolg wünsche ich auch dir

Christian

Hi Christian,

Ich schließe mich der Meinung von Vincent an. Für das Risiko eines Investments in P2P-Kredite ist diese Rendite einfach zu niedrig. Ich bin momentan ebenfalls dabei mein Geld sukzessive aus Auxmoney wieder abzuziehen. Wieso ich inzwischen ebenfalls Mintos bevorzuge, kannst du hier nachlesen:

http://finanziellfit.de/meine-mintos-erfahrung-teil-1/

Da geh ich auch vor allem auf die Unterschiede zu Auxmoney ein.

Für mich überwiegen da einfach die Vorteile, auch wenn es keine deutsche Plattform ist.

Viele Grüße und viel Erfolg bei deinen Investitionen,

Carsten

Hi Carsten,

vielen Dank für deine Anmerkung. Ich werde meine Investition bei AuxMoney so lange reinvestieren bis nichts mehr drin ist oder ich in Rente gehe. Mache dann quasi den Laaaangzeit-Test. (schmunzel). Dennoch ist mein Plan noch in diesem Frühjahr ein paar Euro in Alternativen zu investieren. Nach euer beiden Kommentare ist Mintos mit in meinen Fokus gerückt.

Viel Puste bei deiner finanziellen Fitness wünsche ich dir

Christian

Hallo Christian, hast du Mintos bereits getestet und Erfahrung sammeln können?

Hallo Lukas,

ja – die ersten Schritte sind getan und nach ziemlich kurzer Zeit stehen schon 50 Euro Zinsen auf meinem Mintos-Dashboard. Mehr dazu unter: https://selbst-schuld.com/p2p-kredite-mit-mintos-erfahrungen-rendite/

Dir einen schönen Sonntag

Christian