„Sind wir schon da?“ – eine Frage, die Kinder mehrfach auf den Weg in den Urlaubsort stellen. Wer kennt sie nicht? Doch ist es dem Fahrer schon mal passiert, dass er am Ziel vorbeigefahren ist? Irgendwann bemerkt er, dass er schon längst am Strand liegen könnte. Leider hat er die Orientierung verloren, ist zu weit gefahren und ärgert sich. Ärgert sich darüber, dass er weiter ist als er wollte. Verrückte Situation? Nein – das passiert immer wieder und ist mir auch vor einigen Jahren passiert. Dabei war Dänemark nicht das Reiseziel, sondern die finanzielle Freiheit. Wann bin ich finanziell frei?

Genau diese Frage wurde mir in den letzten Tagen vielfach gestellt. Zuschauer meines YouTube-Kanals haben besitzen Rücklagen und passive Einkünfte und möchten wissen, ob sie schon so frei sind, dass sie kündigen und frei leben können. Wir schauen heute mal gemeinsam in die Glaskugel, nehmen einen Schluck Excel und nutzen unseren finanziellen Sachverstand, um diese Frage zu klären.

Wenn du wissen magst, wie finanziell frei du bist bzw. ob du möglicherweise den Rest deines Lebens halbtags arbeiten kannst, dann ist dieser Beitrag genau richtig. Gleichzeitig habe ich dir eine neue Version des Finanzielle Freiheit Excel-Kalkulators vorbereitet. Los geht’s.

Was ist finanzielle Freiheit?

Hier streiten sich die Finanz-Geister. Es gibt unterschiedliche Definitionen und Sichtweisen zu dem Thema. Ich bringe es heute mal auf die Aussage, die es auf den Punkt bringt.

Finanzielle Freiheit liegt vor, wenn alle deine Kosten gedeckt sind ohne, dass du etwas dafür tun musst. Dabei ist diese Freiheit nicht unendlich und kann beispielsweise auf einen Zeitraum (Monat, Jahr, …) begrenzt sein.

Angenommen du besitzt ein Vermögen von 12.000 Euro und benötigst jeden Monat 1.500 Euro, dann bist du bereits für acht Monate finanziell frei. Klingt komisch, ist jedoch wahr. Aus meiner Sicht wird mit dem Begriff finanzielle Freiheit immer die Unendlichkeit bis zum Lebensende gesehen. Für mich ist das falsch! Du kannst dir diese Freiheit auch begrenzt erkaufen. Die Frage lautet somit nicht:

Wann bin ich finanziell frei?

sondern

Wie lange bin ich finanziell frei?

Bleiben wir aber mal bei der unendlichen finanziellen Freiheit. In diesem Fall ist dein Sterbealter subtrahiert vom Lebensalter der Zeitraum, in dem das Geld ausreichen muss. Ich bin 43 Jahre und möchte 90 Jahre alt werden. Somit brauche ich (inflationsignorierend) 47 * 12 * 1.500 Euro.

846.000 Euro

Nicht investiert und keine Rente erwartend, ist das der Betrag, den ich heute brauche, um einigermaßen sicher sagen zu können, dass ich finanziell frei bin. „Schwere Kost.“ – hätte Klitschko vor einigen Jahren gesagt. ? Doch dabei haben wir die wichtigsten Fakten außer Acht gelassen. Geld kann Geld verdienen, es wird eine Rente geben und was ist mit dem Herzens-Business? Es gibt Faktoren, die diese 846.000 Euro deutlich zu unserem Vorteil beeinflussen. Hier kommen wir zuerst zu einer Regel, deren Bart älter und länger ist als der vom Weihnachtsmann.

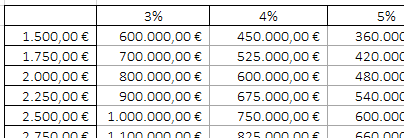

Die 4-Prozent-Regel

Es ist möglich mit normalen Geldverstand und zu einem moderaten Risiko sein Geld mit vier Prozent anzulegen. Rechnest du den Betrag, welchen du jährlich benötigst * 25 (oder deinen Monatsbetrag * 300), dann weißt du welches Vermögen du brauchst, um die Geldvermehrung in deine finanzielle Freiheit einzubeziehen.

Bei den grad genannten 1.500 Euro im Monat solltest du 450.000 Euro auf der Kannte haben. Genial oder? Allein die Tatsache, dass sich Geld vermehren wird, ist ein Booster für deine finanzielle Freiheit. Und jeder Prozentpunkt bedeutet mehr Freiheit. ?

Ich habe beispielsweise einen Teil meines Aktienvermögens in Prospect Capital investiert. Hier gibt es knapp 11 Prozent Dividende im Jahr. Somit brauche ich mit der Prozentbetrachtung nur noch 163.636,36 Euro. Macht einen gewaltigen Unterschied!

Hättest du gedacht, dass du mit 163.000 Euro bereits finanziell frei sein kannst?

Die komplette Excel-Übersicht findest du in den Downloads.

Die Rente reicht nicht, hilft aber

Die Rente kannst du in die Tonne drücken. Wenn du sie als Add On in der Betrachtung zur finanziellen Freiheit bekommst, dann macht sie die Berechnung deutlich spannender. Prognostizierte 500 Euro Ruhestandsgeld werden in 20 Jahren (nicht verzinst) zu 120.000 Euro.

Die Rente ist sicher (nicht zu hoch).

Jedoch hilft sie bei der einfachen finanziellen Freiheit.

Allein die Tatsache, dass Geld sich vermehrt und es eine Rente gibt, machen diese Freiheit deutlich greifbarer.

Drei wichtige Stellschrauben

Bevor es an den Kalkulator geht, möchte ich mit dir drei wichtige Stellschrauben mit dir drehen. Sie werden leider etwas (angstvoll) belächelt und sind so wertvoll. Denn hier gilt der Lieblingssatz meiner Oma : „Kleinvieh macht gewaltig Mist.“. Besonders wenn du die einfache finanzielle Freiheit leben möchtest, sind diese Schrauben gewaltige Hebel.

1. Ansprüche runter schrauben

Stell dir vor: Du verringerst deine Raumtemperatur um ein bis zwei Grad und bekommst dafür zwei bis drei Jahre geschenkt, in denen du nicht mehr arbeiten musst. Zu schön, um wahr zu sein? Nein. Wenn du Kosten, die regelmäßig anfallen verringerst, dann kommen fünf bzw. sechsstellige Beträge über die Jahre zusammen, die dein Vermögen pimpen. Als kleine Inspiration kann ich dir mein Video 10 Dinge – die ich nicht (mehr) kaufe, um damit über 200.000 Euro zu sparen empfehlen. Wenn dir da nicht die Bauklötzer aus den Augen fallen, dann weiß ich auch nicht. ?

2. Einnahmen erhöhen

Das Gegenteil des letzten Punkts ist es, die Einnahmen zu erhöhen. Auch hier machen wenige Euro im Monat hier viel aus. Allein die Tatsache bis zur Rente einen 450 Euro – Job anzunehmen, kann dich finanziell befreien. Natürlich abgesehen für die Zeit, in der du den 450 Euro – Job begleitest. Besonders cool ist es, wenn du in der Freiheit etwas tust, was dir besonders viel Spaß bereitet und dir liegt. In den meisten Fällen kannst du dies clever monetarisieren.

Hebel, Hochrisiko und andere Beteiligungen

Du kannst jährlich 0,25 – 0,5 Prozent deines aktuellen Vermögens in eine verrückte viel Geld versprechende Anlage / Investition stecken. Etwas wo du davon ausgehst, dass es schief geht mit richtig hohem Risiko. Ich weiß es klingt verrückt, doch ich kann aus eigener Erfahrung sagen, dass es sich lohnt. Okay – ich habe auch schon mal 500 Euro versenkt, doch wenn wie aktuell aus 500 Euro ein fünfstelliger Gewinn wird, dann fetzt das ein. Allein mit meiner Robotics Online Erfahrung habe ich in manchen Monaten mehr verdient als mit meinen ganzen Anlagen zusammen.

Ansprüche runterschrauben, Einnahmen Erhöhen und dosierter Mut bringen dich nicht nur im Leben weiter, sondern puschen den Kalkulator der finanziellen Freiheit.

Finanzielle Freiheit der Kalkulator

Vor einigen Jahre habe ich erstmals in Excel eine Art Freiheitskalkulator gebaut. Er sollte mir auf einfache Art und Weise zeigen, wie lange mein Geld (unter Berücksichtigung diverser Cashflows) reicht. Damals fand ich heraus, dass ich frugal frei bin und habe das im Artikel Oops – ich bin finanziell frei! Wie berechne ich finanzielle Freiheit? verarbeitet. Jetzt wird es Zeit für die 2022er Version des Kalkulators! Ich habe ihn so gestaltet, dass jeder einfach und schnell eine Hochrechnung machen kann

Was kann der Kalkulator? Nach Eingabe deiner Daten kannst du schnell ablesen, wie lange dein Geld reichen wird bzw. wie viele Jahre Freiheit du dir leisten kannst. Es werden nun auch deine zukünftige Rente und mögliche geplante Sondereinnahmen mit einbezogen.

Was kann der Kalkulator nicht? Er ist eine Hochrechnung bzw. keine genaue Rechnung. Steuern und anfallende Dividendenerhöhungen, sowie Rentenerhöhungen werden nicht beachtet. Inwieweit sich Steuer/Kosten und Dividenden/Renten in Zukunft ausgleichen, kann natürlich keiner voraussagen.

Solltest du aufgrund der Kalkulation handeln (z.B. deinen Job kündigen), dann geschieht das auf eigenes Risiko und Verantwortung. Ziehe am besten weitere Quellen bzw. Berechnungen zu Rate, um weitere Blickwinkel und Einschätzungen zu bekommen.

Wie funktioniert der Kalkulator?

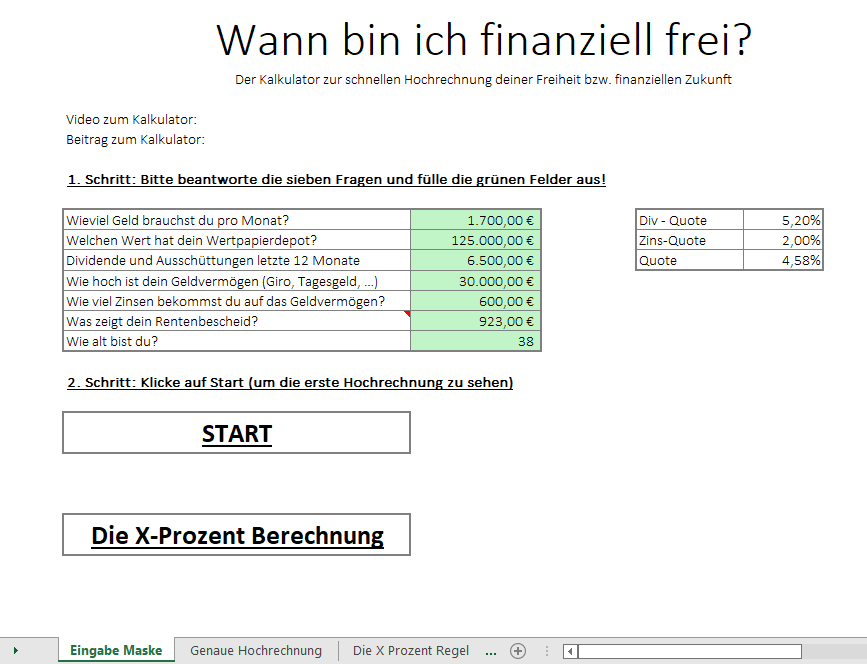

Ich habe ihn so erstellt, dass die Bedienung sehr einfach ist. Im ersten Schritt lädst du dir die Excel-Tabelle runter und öffnest sie. Dann gestaltet sich alles selbsterklärend. Die wichtigste Regel ist, dass du einzig in den grünen Feldern etwas eintragen darfst. Bitte ändere alle anderen Felder nicht!

Unten in den Tabs findest du die Eingabemaske, nach Eingabe deiner Daten gibt es das Ergebnis im Tab Hochrechnung. Der dritte Tab ist die im Punkt 4-Prozent-Regel erwähnte Tabelle.

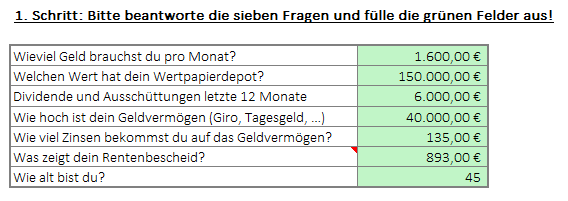

Folgende Fragen kannst du in der Eingabe-Maske beantworten:

Wieviel Geld brauchst du pro Monat?

Hier trägst du ein, mit wie viel Geld du pro Monat gut über die Runden kommst. Im Zweifelsfall nimmst du die Summe der Ausgaben des letzten Jahres und teilst sie dann durch 12.

Welchen Wert hat dein Wertpapierdepot?

Solltest du Aktien, Fonts oder ETFs besitzen, dann suche hier den aktuellen Wert heraus und trage diesen ein. Alles was in einem klassischen Wertpapier-Depot liegt gehört als Summe eingetragen. Du kannst auch gern deine P2P-Anlagen (Bondora) hier dazurechnen.

Dividende und Ausschüttungen letzte 12 Monate

Solltest du Ausschüttungen und Zinsen bekommen, dann gehört die Summer der letzten 12 Monate in dieses Feld.

Wie hoch ist dein Geldvermögen (Giro, Tagesgeld, …)?

Hier trägst du dein sicheres Geld ein. Girokonto, Festgeld und Tagesgeld gehören dazu.

Wie viel Zinsen bekommst du auf das Geldvermögen?

Solltest du Zinsen auf dein Fest- oder Tagesgeld bekommen, dann kannst du die Gesamtsumme der letzten 12 Monate hier hinterlegen.

Was zeigt dein Rentenbescheid?

Suche nun deinen Rentenbescheid und trage den Wert, der bei Höhe der zukünftigen Altersrente geschrieben ist, ein. Das ist im Allgemeinen der niedrigste der drei Werte auf der ersten Seite des Bescheides.

Wie alt bist du?

Hier gehört dein Alter rein. Bitte nicht schummeln. ? Und anschließend klickst du auf Start und gelangst zur Berechnung. Sie sollte wie folgt ausschauen:

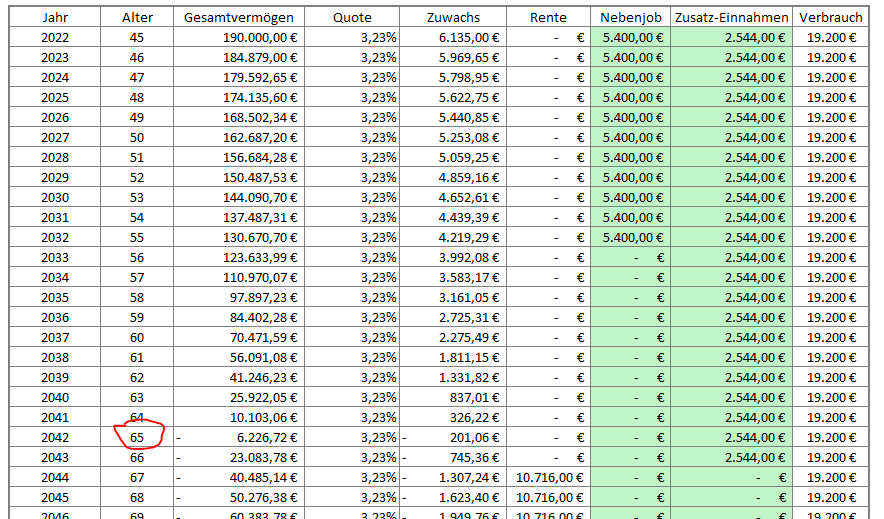

Hier hast du nun die Möglichkeit in den Spalten H und I zusätzliche geplante Einnahmen einzutragen. Angenommen du möchtest ein wenig Nebenbei arbeiten (Nebenjob), dann kannst du das eintragen. Auch zusätzliche Einnahmen können vermerkt werden. Das sind Einnahmen, welche Jobunabhängig sind. Dazu gehören beispielsweise Mieten oder Einnahmen aus anderen Cashflows (Riester-Rente später).

Im Beispiel (rot umrandet) habe ich einen 450 Euro Job vermerkt. Es ist auch durchaus möglich ein voraussichtliches Erbe einzutragen. Wenn du beispielsweise weißt, dass du in zirka 15 Jahren erbst, dann ist das mit kalkulierbar. Am besten gehen wir ein (Übungs)Beispiel durch.

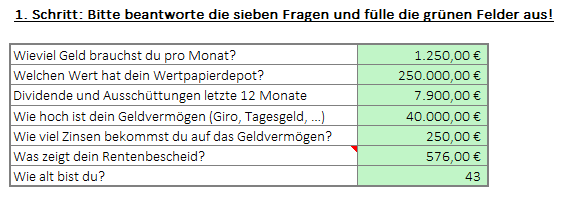

Ein Fallbeispiel

Joe möchte wissen, ob er finanziell frei ist bzw. wie lange sein Vermögen ihn trägt. Er ist 45 Jahre und braucht 1.600 Euro jeden Monat. Über die letzten Jahre konnte er sein Aktien/ETF-Depot auf 150.000 Euro aufbauen und bekam sehr gute 6.000 Euro Dividende (nach Steuer) im letzten Jahr. Zusätzlich hat er auf seinen Konten 40.000 Euro Puffer, welche magere 135 Euro Zinsen brachten. Nachdem er sein Rentenbescheid rausgekramt hatte, wusste Joe, dass er mindestens 893 Euro Rente bekommen wird.

Er kann sich vorstellen bis zum 55. Lebensjahr einen 450 Euro – Job zu begleiten und er vermietet regelmäßig sein Auto und bekommt dafür monatlich 212 Euro. Nun zeigt der Kalkulator folgendes Ergebnis:

Schade Joe – für eine Lebenslange finanzielle Freiheit reicht dein Vermögen und die Einkommensströme leider noch nicht aus. ? Dennoch wird dein Plan bis zum 65. Lebensjahr aufgehen und dir danach das Geld ausgehen. Die gute Nachricht hingegen ist, dass mal so 2-3 Jahre Freiheit dicke drin sind und kein Problem darstellen. Natürlich fehlt dann hinten raus dieses Geld (zzgl. den fehlenden Renditen).

Dies ist jedoch eine perfekte Situation, um einfach mal ein Business zu starten oder eine Geschäftsidee umzusetzen. Natürlich ist es möglich auch erst mal so richtig die Seele baumeln zu lassen. Die Möglichkeiten sind gegeben. Das tolle an dem Kalkulator ist, dass du ein wenig mit den Eingabefeldern spielen kannst. Was passiert, wenn ich meine Zusatzeinnahmen erhöhen kann? Wie wirkt sich ein Erbe aus? Was passiert, wenn ich meine (Dividenden)Quote erhöhen kann?

Ich möchte noch mal darauf hinweisen, dass diese Betrachtung PI mal Daumen ist. Es gibt einige Punkte, welche für ein besseres Ergebnis und welche für ein schlechteres Endergebnis sprechen können.

Ein besseres Ergebnis

- Im Normalfall steigen Wertpapiere im Wert, wenn sie länger (mehr als 7 Jahre) gehalten werden. Somit sollte das Gesamtvermögen nicht so stark fallen über diese Zeit.

- Genauso verhält es sich bei den Dividenden. Im Allgemeinen erhöhen sich diese über die Jahre.

- Im Falle eines Ausstieges werden die meisten nicht auf der faulen Haut liegen. Oft wird „etwas“ gemacht, was am Ende Einkommen generiert.

Ein schlechteres Ergebnis

- Durch die Inflation wird sich über die Jahre der Verbrauch erhöhen.

- Zukünftige Steueraspekte sind unklar. Keiner weiß, was die Regierung entscheidet oder wie sich die Steuergesetze entwickeln.

- Lebensverändernde Ereignisse

Insgesamt bietet die Kalkulation einen Snapshot, welche deine Gedanken für mehr Veränderungen kitzelt oder einen besseren Überblick.

Fallbeispiel 2

Max (38) lebt bescheiden und konnte in seinem Leben bereits 125.000 Euro in Wertpapieren anlegen. Er ist ein richtiger „Dividenden-Fetischist“ und erhält jährlich zirka 6.500 Euro Dividenden. Gleichzeitig hat er 30.000 Euro Vermögen, welches 600 Euro Zinsen (15.000 Euro in Bondora) bringt. Nun überlegt Max bis 60 Jahre nur noch halbtags arbeiten zu gehen, was seine Einnahmen durch den Job auf 1.200 Euro verringert. Da er sparsam lebt kommt er mit 1.500 Euro im Monat klar. Sein Rentenbescheid zeigt sehr gute 923 Euro. Ungefähr zum 50 Lebensjahr „rechnet“ er konservativ mit einem Erbe von zirka 20.000 Euro.

Dieses zweite Beispiel berechne ich mit dir zusammen im YouTube-Video: XXX Hier spielen wir ein wenig mit den Zahlen und ich zeige dir weitere Möglichkeiten dieses einfache Tool zu nutzen.

Berechne deine Freiheit + Coaching

Nun darfst du selbst rechnen. ? Wie du siehst, kannst du sogar überschlagen, was passiert, wenn du weniger Stunden gehst und somit weniger Einkommen hast. Reicht es aus? Wie lange reicht es? Gönne dir den Spaß und spiele ein wenig mit den Zahlen. Ich denke somit kannst du auch ein wenig dein langfristiges Zahlenverständnis trainieren (Kleinvieh macht Mist, Zinseszins, …).

Wollen wir gemeinsam rechnen?

Wie du bemerkt hast, kribbeln mir beim Thema Finanzen die Finger. Mittlerweile konnte ich schon vielen Menschen helfen:

- ihre finanzielle Zukunft zu planen

- die wichtigsten Finanzprodukte zu verstehen

- ins Handeln zu kommen

- sich einen passiven Cashflow bzw. passives Einkommen aufzubauen

- sich für jetzt und die Zukunft abzusichern

… und noch vieles mehr. Deshalb werde ich ab September / Oktober ein dreistufiges Coaching anbieten.

Dabei geht es nicht um überzogene Versprechen, welche dich zum Millionär machen ? du wirst am Ende sagen können, dass deine Finanzen unter Kontrolle sind und du ruhiger schlafen kannst. Weißt du was? Oftmals braucht es Jemanden, der bei den wichtigsten Entscheidungen und Klicks unterstützt und dabei alles menschlich erklärt. Ich möchte gern dieser Jemand sein! Ein Finanzcoach ohne Schlips und Anzug? Dafür ein Mensch ☘

Solltest du Interesse und Lust haben mit mir gemeinsam deine Situation zu erfassen und anschließend deine Finanzen unter Kontrolle zu bekommen ? schreib mir eine kurze Mail und ich werde dich im September / Oktober kontaktieren. Ich freue mich bereits jetzt auf dich.

Der wichtigste Punkt in deiner finanziellen Planung

Ich möchte zum Schluss einen wichtigen Punkt nicht unerwähnt lassen. Sehr viele Menschen beschäftigen sich mit ihrer Vermögensplanung und ihrer finanziellen Freiheit. Leider ist der Fokus dann so scharf darauf, dass ein wichtiger anderer Punkt vernachlässigt wird.

Die Gesundheit muss zum Geld passen

Wer lange und frei leben möchte, muss erst mal lange leben. Wenn du also Übergewicht hast, rauchst, ständig im Stress bist oder zu wenig schläfst, dann solltest du dich unbedingt darum kümmern deine Gesundheitsrendite zu erhöhen. Es wird immer wieder vergessen, dass Reichtum nicht einzig durch den Kontostand definiert wird. Ich sage immer gern: „Die Geld-Life-Balance muss stimmen.“ Was nützt dir aller Reichtum der Welt, wenn du eingeschränkt bist und nichts mehr richtig erleben kannst? Was nützt dir pure Gesundheit, wenn du verarmst? Im Zweifelsfall würde ich mich immer für die Gesundheit entscheiden…

In dem Sinne wünsche ich dir eine gesunde Freiheit

Christian

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

![Mehr über den Artikel erfahren Fünf rationale Gründe, warum du mit Aktien reich werden wirst [+Aktienkurs]](https://selbst-schuld.com/wp-content/uploads/2020/09/Fünf-rationale-Gründe-warum-du-mit-Aktien-reich-werden-wirst-Aktienkurs-300x134.jpeg)

Hallo Christian,

Müsstest du in deinen Kalkulator beim „Verbrauch“ nicht noch die Inflation in die Rechnung mit aufnehmen?

Bei 18k Verbrauch in 2022 und 4% Inflation hast du im Jahr 2042 knapp 40k Verbrauch.

Oder übersehe ich etwas?

Viele Grüße

Matthias

Hi Matthias,

war grad mal auf deiner Seite. TOP – vor allem sind wir uns auch in einigen Dingen ähnlich. Nicht nur beim Geburtsjahr 😉

Mit der Inflation hast du Recht. Wenn jedoch ein größerer Teil der Einnahmen aus Wertpapieren kommt, dann hast du im Gegenzug die Dividenden- und Kurssteigerungen der Unternehmen. Diese erhöhen sich auch. Davon geht die einfache Rechnung aus und lässt diese positiven und negativen Steigerungen raus. Natürlich sollte dich Hochrechnung regelmäßig aktualisiert werden 🙂

Wir bleiben sozusagen PI mal Daumen.

Inflationäre Grüße vom

Chrischan

Hi Chrischan,

prima Excel-Tool. Ich war erst enttäuscht vom Ergebnis, da ich fast ausschließlich thesaurierende ETFs habe. Nachdem ich aber eine 3,5% Entnahme vom Depot in das Feld „Dividende und Ausschüttungen letzte 12 Monate“ als Wert eintrug, sah das wieder gut aus.

Also gut gemeintes Feedback: ich würde „Dividende und Ausschüttungen letzte 12 Monate“ in „Kapitalerträge p.a.“ und „(Neben)job in „(Neben)job p.a.“ ändern. Aber sonst top!

Grüße

Domi

Haben Sie vielleicht eine Formel, wo der Ticker die Aktienname in der Google-Tabelle sich automatisch holt?