Bevor du dich darum kümmerst, wie du reich wirst, solltest du erst mal wissen, wie du nicht arm wirst. Was so einfach klingt, kann sich sehr anspruchsvoll gestalten. Wie oft habe ich erlebt, dass Menschen am Anfang ihrer Investitionskarriere das Glück auf ihrer Seite hatten, dennoch später viel Geld unnötig verloren. Unnötig bedeutet, dass fehlende Rationalität oder Wissen dazu geführt haben, dass die Glückssträhne ein Ende hatte. Wie kann ich mein Geld retten? Wie kann ich mein Vermögen schützen?

Diese zwei Fragen sollte jeder klären, der mindestens fünfstellige Vermögenswerte besitzt. Ab sechsstellig sollte es sich dann um eine Selbstverständlichkeit handeln. Anstatt mit Angst zu stressen, möchte ich heute mit dir ein paar wichtige Punkte zur Vermögenssicherung durchgehen. Sie sind wahrscheinlich nicht der heilige Gral, dennoch elementar wichtig, um die finanzielle Pflicht abhaken zu können. Solltest du dich Fragen, was du für den Erhalt deines Geldes und der Sicherung deines Vermögens tun kannst, dann ist dieser Beitrag lohnenswert. Keine Lust zu lesen? Dann schaue ab dem 16.04.2023 auf meinen YouTube-Kanal – dort gibt es diesen Artikel in Videoform.

Bevor es richtig weitergeht, möchte ich dir gern zeigen, wie du dir passive Einnahmen von 225 Euro im Monat generierst. Das ganze OHNE zu sparen und OHNE extra zu verdienen. Klingt verrückt? Ja – ist es. Einfach, legal für jeden umzusetzen. Baue dir deine eigene Cashback-Rente.

Wie es funktioniert, die Anleitung und die Checkliste dazu, bekommst du hier im Artikel Deine Cashback-Rente kommt (225,76 € mtl.) | Cashback Tipps. So, nun geht es aber los…

Geld retten & Vermögen schützen – 10 wichtige Punkte

Es gibt so viele Arten sich zu versichern, doch die wenigsten kümmern sich um dein Vermögen. Du kannst dein Leben versichern oder dein Auto finanziell bei Unfällen schützen, doch wenn es um das eigene Geld geht, sieht es anders aus. Dabei ist die beste Versicherung, zu wissen, mit welchen Wissen und Tricks du dafür sorgen kannst, dass die schlimmsten äußeren und ungeplanten Einflüsse dein Vermögen zerstören. Ich habe dir heute 10 Denkanstöße mitgebracht. Los geht es…

Diversifizieren – aber richtig

Stell dir vor: Ein Dieb besucht dich und möchte dein Geld stehlen. Er hat nicht viel Zeit, da wie in einem schlechten Gangsterfilm die Polizei bereits im Anmarsch ist. Hopp oder Topp. Entweder findet er dein Wert-Versteck oder nicht. Findet er es nicht – Glück gehabt. Findet er es – Pech gehabt. Nun stell dir mal vor, dass du viele Verstecke hast. Im Kühlschrank, in der Dielung, im Kopfkissen usw.

Wird der Dieb hier fündig, dann hast du mehr Glück.

Im besten Fall zieht er mit einem Teil deines „Schatzes“ ab und der Rest bleibt dir. Das ist Diversifikation! Wenn etwas schief geht, dann nicht alles. Im Bereich deines Geldes solltest du es in verschiedenen Anlageformen aufbewahren. Bei 100.000 Euro kann es gut sein, diese in Festgeld, ETFs, P2P-Kredite und Co zu verteilen.

Sollte mal etwas nicht so gut laufen, dann betrifft das nicht dein ganzes Vermögen. Dabei heißt diversifizieren nicht nur die Anlageformen zu berücksichtigen, sondern auch:

- Länder und Branchen durch eine clevere Verteilung über mehrere ETFs

- Rücksicht nehmen auf Währungen

- Festgezurrte Laufzeiten verteilen (gestaffeltes Festgeld)

- Und natürlich auch die Risikoklassen streuen

Das klingt komplizierter als es ist. Meist reicht es aus, sich einmal richtig mit seinem Vermögen und seinen Zielen zu beschäftigen und schon kann da ein Haken dran. Falls du dabei aktive und empathische Unterstützung brauchst, dann klicke dich unbedingt in mein Finanzcoaching mit Herz.

Verteilen – die sichere Art des Teilens

Noch mal aufteilen? Jetzt wirst du bestimmt denken:

Ich bin diversifiziert. Warum soll ich mein Vermögen verteilen?

Aus zwei Gründen und beide sind mit dem Worst-Case verknüpft. Erstens solltest du wissen, dass die Einlagensicherung bei einer Bank auf 100.000 Euro begrenzt ist. Auch wenn Aktien und ETFs Sondervermögen sind, kann es hilfreich sein nicht alle Schätze in eine Truhe zu packen.

Im Schlimmsten Fall hast du grad einen großen Betrag auf deinem Verrechnungskonto liegen. Da du eine Immobilie kaufen möchtest, hast du einige Aktien und ETFs verkauft. Und dann tanzt ein Finanzmarkt-Crash vorbei. In dem Moment ist alles über 100.000 Euro unsicher. Die Wahrscheinlichkeit, dass in dem Moment, in dem du dein Geld realisiert hast der Crash kommt, ist gering. Am Ende kannst du dieses Risiko vermeiden.

Weiterhin hat das Verteilen auf mehrere Finanzinstitute oder Broker auch den Vorteil, dass wenn eine Bank Probleme hat (ich sag nur SVB-Bank), dann kann es gut sein eine zweite Bank sein „EIGEN“ zu nennen.

Auf einer Bank kann man nicht stehen 🙂

Auch wenn bei Bankenproblemen die Einlagensicherung greift, kann das schon mal einige Zeit dauern. Da es keine validen Fälle gibt, rechne lieber mit einer längeren Zeit von Tagen oder Wochen, in denen du nicht an dein Geld kommst. Wenn du dann eine problemfreie „Zweitbank“ hast, dann ist dein Daily Business gesichert.

Puffer zum Vermögen schützen?

Ein wichtiger Bestandteil in meinen Finanzcoachings ist es, mit meinen Kandidaten dafür zu sorgen, dass ein Puffer aufgebaut wird. Dies ist eine Geldreserve, welche schnell und sicher verfügbar ist. Sie sorgt dafür, dass bei spontanem Kapitalbedarf keine wertschwankenden Anlagen verkauft werden müssen.

Wenn du dringend Geld brauchst, sind die Kurse immer am tiefsten. 😉

Eine gute Reserve sind sechs Monatsverbräuche (nicht Gehälter) und die Gewissheit, dass bei den nächsten Nebenkosten- oder Energieabrechnungen keine größeren Nachforderungen entstehen werden. Einfach ausgedrückt sollte ein Puffer im Notfall diese vier Ereignisse abdecken können:

- Wegfall des Haupteinkommens

- Nachzahlung von Nebenkosten, Gas und Strom

- Eine mittelgroße Reparatur des Autos

- Der kaputte Kühlschrank

Dieses Geld muss schnell griffbereit sein. Das heißt jetzt nicht, dass es nicht auf dem Tagesgeld oder in einem gestaffelten Festgeld arbeiten darf. Schnell verfügbar bedeutet in der Regel 30 Tage.

Stellvertreter – der Assistent der Geldleitung

Single. Autounfall. Koma. Handlungsunfähig. Diese Situation wünsche ich keinem Menschen auf dieser Welt. Doch es gibt diese Schicksalsschläge. Meistens sagt man sich danach:

„Hätte ich mal vorher alles geklärt“

Ich weiß es aus Erfahrung und nach dem Krankenhausaufenthalt bin ich klüger. Besonders in Geldangelegenheiten gibt es drei Lösungen:

1. Partner hilft dabei

Wenn du einen Lebenspartner hast, dann sollte dieser unterrichtet und handlungsfähig sein, dass im Falle deiner vollkommenen Abwesenheit alles Finanzielle geregelt werden kann. Dazu gehört das Wissen, wie es geht und auch der Zugriff auf alle wichtigen Tools und Accounts.

2. Vermögen schützen durch Automatisierung

Alles, was automatisierbar ist, sollte auch automatisiert werden. Dazu gehören laufende Sparpläne, Einzugsermächtigungen und auch unter Rücksicht darauf, dass die Puffer so gewählt sind, dass alles einige Monate läuft. Es hilft dir nichts, wenn du deine komplette Reserve im Festgeld hast und dein Girokonto im Minus ist.

3. Ohne Partner

Finde eine vertrauenswürdige Person, die im Worst-Case deine Finanzen übernehmen kann und möchte. Dabei kann es sehr clever sein, eine Notfallmappe anzulegen, welche der Person im schlimmsten Fall die nötigen Zugriffe gewähren kann.

Testament – nicht nur deins

Ein heikles Thema ist das Erben. Wenn es um die Weitergabe von Geld und Vermögenswerte geht, dann bröckeln Freundschaften und Familien. Dabei muss es gar nicht so schlimm kommen, wenn zwei Voraussetzungen gegeben sind.

Mache dein Testament. Das kannst du nicht früh genug machen. Seit meinem 40. Lebensjahr gibt es ein Testament und es gibt ein paar Personen, die darüber informiert sind (da meine Familie nicht mehr wirklich lebendig ist). Bestimme, wer was bekommen soll. So genau wie möglich. Bestimme gleichzeitig einen „Owner“, der sich aktiv darum kümmert, wenn du nicht mehr auf dieser Welt bist.

Gleichzeitig, und das ist noch wichtiger, solltest du mit allen Menschen, von denen du wahrscheinlich etwas erben wirst, dieses Thema vorher klären. Ein Testament aufzusetzen, ohne die Nachfahren darüber zu informieren, was nach dem Tod wie geregelt ist, wird oftmals später Unfrieden stiften.

Dieses Thema zu Lebzeiten zu besprechen ist unangenehm…

…nach dem Tod jedoch nicht mehr möglich

Crashgeld – besser als Crashpropheten

Stell dir vor: Du möchtest shoppen gehen, da alles im Schlussverkauf super billig ist und du hast kein Geld. Eine richtig blöde Kombination, welche sich im Bereich des Investierens doppelt ärgerlich anfühlt. Es wird immer wieder Rücksetzer und Crashs geben. Wenn du dann die guten tiefen Kurse nicht nutzen kannst, dann bist du selbst schuld dot com. 😉

Deshalb ist es wichtig, immer Geld schnell verfügbar zu haben. Ich spreche jetzt nicht von 24 Stunden.

Ein Crash dauert immer ein paar Tage bzw. Wochen.

Ich meine an dieser Stelle Reserven, die in einer Zeit von ein bis zwei Wochen realisierbar sind. Alles, was schneller sein muss, ist eher Trading (lach).

Sollte es dann zu einem längeren Rücksetzer kommen und die Kurse bewegen sich 30 Prozent oder mehr im Minus, dann kannst du an dieser Stelle deine Strategie anpassen und ggf. schnell zuschlagen. Wichtig ist hierbei: Das gilt nicht, wenn eine Aktie fällt, sondern wenn es sich um den Weltmarkt handelt. Ein fallender Einzelwert hat oftmals eigene Probleme.

Humankapital – die beste Rendite

Ich nehme dir dein ganzes Vermögen weg. Du verdienst nur 1.500 Euro im Monat. Kannst du wieder schnell auf deine finanziellen Beine kommen? Dieses Gedankenexperiment empfehle ich jeden durchzuspielen. Es zeigt gut, wie finanziell fit und sicher du dich fühlst.

Die höchste Rendite bringt immer noch dein Wissen. Nein – es ist nicht wichtig, wo Brad Pitt seinen Urlaub verbringt, besser ist es zu wissen, wie du aus wenig Geld ein passives Einkommen aufbaust oder clevere Nebenverdienstmöglichkeiten schaffst. Dabei musst du nicht jeden Tag Finanznachrichten schauen oder wie verrückt Bücher lesen. Die Grundlagen müssen sitzen. Ich mache es mal ganz einfach. Bestelle dir diese Bücher, lese und verstehe sie und du wirst, nachdem dir alles Geld genommen wurde, zu den besten 5-10 Prozent der Bevölkerung gehören, die mit dieser Situation clever umgehen können.

Keine Produkte gefunden.

Das kostet dir keine 60 Euro. Dabei wird dieses Wissen in deinem Leben angewandt ein sechsstelliges Vermögen aufbauen.

Mit ein wenig Leidenschaft, Risikobereitschaft und Kalkül wirst du damit ein Millionär.

Solltest du jemanden suchen, der dir empathisch und 1zu1 diese Grundlagen beibringt und deine finanzielle Situation optimiert, dann schaue unbedingt mal beim Empathischen Finanzcoaching vorbei. Das Coaching wenn es um Geld geht – von Mensch zu Mensch.

Vermögen schützen mit Bargeld

Omas Bett bestand nicht aus Federn, sondern war mit Geldscheinen gefüttert. Nein, das ist nur ein Spaß, doch etwas an dem „ich habe immer ein wenig Bargeld griffbereit“ – Glaubenssatz von Omi ist dran. Ich konnte es vor einigen Wochen beim Wocheneinkauf erleben, was es bedeutet, wenn Karten und digitale Zahlmethoden nicht funktionieren.

Einkaufskorb voll und ich kann nicht zahlen

Zum Glück habe ich immer einen Not-Fünfziger und ein paar kleine Scheine in meiner Smartphone-Hülle versteckt und konnte dann doch zahlen. Dein Vermögen bzw. deine Zahlungsfähigkeit zu schützen bedeutet auch flüssig zu sein in der ursprünglichen Form. Es muss dabei keine übertrieben hohe Summe sein, doch es sollte dir immer möglich sein, alle Lebensausgaben für mindestens 2 Wochen mit Bargeld zu zahlen.

Edelmetalle wie Gold und Silber

Viele Jahre lang habe ich über die Goldies und „Silbies“ geschmunzelt. Menschen, die Gold, Silber und Co kaufen und es zu Hause oder im Schließfach bunkern. Nun weiß ich, dass Edelmetalle einfach zu einer guten Sicherungsstrategie gehören. Dabei sind nicht unbedingt die Edelmetalle als hinterlegte ETF-Form gemeint (Gold-ETF), sondern in ihrer puren Form.

Es spricht nix dagegen ein paar Silbermünzen oder Goldbarren zu besitzen.

Dabei stellt dies eine Absicherung dar und muss nicht mehr als fünf bis zehn Prozent des Vermögens ausmachen. Wenn gar nichts mehr geht, dein Onlinebanking nicht mehr funktioniert und keiner an deinem Bargeld interessiert ist, dann liegt in Edelmetallen die größte Form der Sicherheit.

Zu dieser Sicherheit hast du eine Art Steuersicherheit. Denn viele Menschen wissen nicht: Bei Edelmetallen ist der Gewinn aus dem Verkauf steuerfrei, wenn Du das Gold länger als ein Jahr hattest. Das gilt auch für Wertpapiere mit Anspruch auf Goldlieferung (Xetra-Gold).

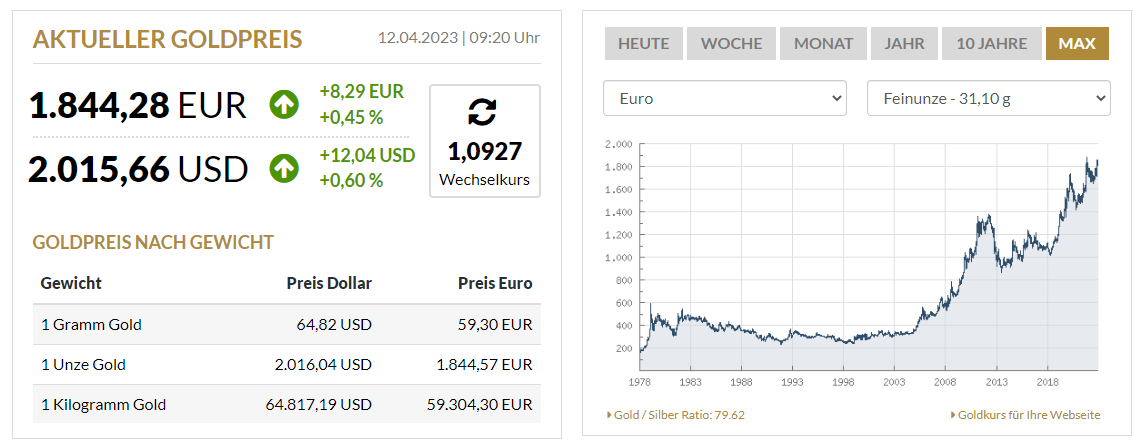

Nichtsdestotrotz kannst du über eine langfristige Goldabsicherung Kursgewinne erzielen. Hier siehst du, wie der Kurs einer Feinunze sich in den letzten ca. 40 Jahren versechsfacht hat.

Es geht nicht ohne Kryptowährungen

Sprechen wir von Gold, dann darf das „Hopp oder Topp“ digitale Gold nicht fehlen. Wenn du Geld retten willst, dann heißt es auch, andere Ufer anzusteuern. Weg vom Standard-Denken braucht es eine Möglichkeit Geld aufzubewahren, damit zu zahlen und eine (hoffentlich) entkoppelte Möglichkeit zu besitzen, um Vermögen zu schützen.

Kryptowährungen stellen nicht den heiligen Gral dar, doch steckt hier die Möglichkeit, diese Wünsche gut zu realisieren.

Wie beim Gold gilt hierbei auch, nicht zu übertreiben.

Bitcoin, Ethereum und Co sind dabei deutlich risikoreicher und gleichzeitig chancenvoller. Auch hier sollte nur ein kleiner Teil deines Vermögens geparkt werden. Einmal um mit dabei zu sein und um (Stand 2023) nach einem Jahr Haltezeit die Steuerfreiheit bei Gewinnen zu genießen.

Dabei ist es wichtig, bei der Verwahrung auf renommierte Anbieter zu setzen. Ich kann dir aktuell Bison und Coinbase empfehlen. Sollte sich über die Zeit ein beträchtliches Vermögen ansammeln, dann führt kein Weg an einem eigenen Wallet vorbei. Solltest du endlich anfangen für einen schmalen Betrag Kryptos kaufen zu wollen, dann lade dir mein kostenfreies eBook runter.

Hier beschreibe ich dir auf einfache Art und Weise, wie du zu deinen ersten Bitcoins kommst, ohne an der Komplexität zu verzweifeln. Denn ist ist ganz einfach.

Geld retten und Vermögen schützen – Fazit

Wie du siehst, gibt es einige Dinge, die beachtet werden können. Da alle ein wenig ineinandergreifen, wird es die perfekte Lösung nicht geben. Am Ende bleibt das Hauptziel, dass deine finanzielle Handlungsfähigkeit gesichert wird und immer etwas da ist zum täglichen Leben und Investieren. Sollte dann noch irgendwie ein Betrag für dich passiv Geld verdienen, dann bist du in einer sehr guten Situation.

Wenn du beim Lesen des Beitrags ab und zu das Gefühl bekommen hast, dass es an der Zeit ist, was zu ändern, dann warte nicht zu lange. Diese Punkte sind elementar wichtig, was du nur bemerken wirst, wenn der Worst-Case eintritt. Doch dann ist es zu spät.

Alles Gute wünscht dir

Christian

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992