Ich bin so froh, dass ich meine Lebensversicherung endlich losgeworden bin. Dabei handelte es sich um eine (wie sagte der Versicherungsmann?) der besten Versicherungen. Eine steuerfreie Auszahlung und ein Garantiezins von 3,75 Prozent ließen mich gut fühlen. Zuverlässig zahlte ich die Prämien (ja, das klingt immer noch besser als Beiträge) und merkte von Jahr zu Jahr, dass es sich nicht lohnt. Trotz steigender Zahlungen erhöhte sich der Endwert der Versicherung nicht wirklich. Da stellte ich mir die Frage: „Wie kann ich meine Lebensversicherung verkaufen?“

Ich gab der Sache noch ein Jahr, dann noch ein Jahr und noch ein Jahr. Das Gefühl wurde nicht besser. Und als ich im Rahmen meiner Finanzcoachings einige weitere Lebensversicherungen und Rentenversicherungen genau analysierte, wurde es mir immer schlechter.

Altersarmut, dank Lebensversicherung?

Meine Gedanken dachten so boshaft und ich zweifelte. Können sich Millionen Deutsche so irren? Wenn mein Versicherungsvertrag bereits einer der besten war, wie schlecht waren dann die anderen Verträge? Auch wenn ich es nicht unbedingt wollte, wurde es Zeit, sich dieses Thema anzunehmen.

Und ich glaube, heute mache ich mich sehr unbeliebt in einer ganzen Branche.

Möchtest du bereits jetzt deine Lebensversicherung verkaufen oder deine Rentenversicherung zu Geld machen, dann kannst du direkt hier eine exzellente Lösung finden, die in vielen Fällen sogar mehr auszahlt als bei der Kündigung deiner Versicherung. Generell empfehle ich dir, vorher diesen Beitrag komplett zu lesen und weitere Quellen zu Rate zu ziehen. Die Stilllegung, der Verkauf oder eine Auszahlung einer Versicherung stellt eine große finanzielle Veränderung im Leben dar, welche mit einem Hauskauf vergleichbar ist. Sie ist wichtig, sollte jedoch nicht emotional geschehen, sondern auf Fakten basieren.

Übrigens kannst du dir OHNE Sparen und Geldeinsatz eine Rente von 225 Euro clever sichern. Wie das genau geht beschreibe ich dir in der Anleitung hier.

So jetzt gehts aber los. 🙂

Lebensversicherung verkaufen oder doch nicht?

Wie du dir denken kannst, wird es in diesem Artikel einige vernichtende Argumente gegen die Lebens- und Rentenversicherungen geben. Auch wenn manche davon sehr schmerzhaft klingen, weiß ich aus eigener Erfahrung, wie wichtig es ist, sich mit diesem Themenkomplex auseinanderzusetzen.

Wenn Lebensversicherungen so schlecht sind, warum gibt es sie?

Eine sehr gute Frage und deshalb möchte ich fair und transparent mit den Vorteilen beginnen. Warum solltest du dir eine Lebens- oder Rentenversicherung zulegen? Was hat das für Vorteile?

Was sind die Vorteile von Lebens- und Rentenversicherungen?

Auch wenn der Ruf der Lebens- und Rentenversicherungen in den letzten Jahren gelitten hat, gibt es aus meiner Sicht ein paar Argumente, welche dafür sprechen.

Der Sparzwang

Der größte Vorteil (so verrückt es klingt) ist der Sparzwang. Nach Abschluss einer dieser Kapitalversicherungen wird eine monatliche Prämie abgebucht. Ohne aktives Eingreifen wandert die Prämie zum Versicherer. Das hat den Vorteil, dass du diese Abbuchung übergezogen bekommst – ob du willst oder nicht.

Da es Menschen gibt, die sich schwer tun Geld auf dem Giro oder Sparkonto lange liegen zu sehen, ist dieses Wegbuchen nach dem Motto:

Aus den Augen – aus dem Sinn

immer noch besser als gar nicht zu sparen. Am Ende wird ein (meist kleiner) Geldpuffer zusammengespart. Dies ist immer noch besser als gar nichts zu haben.

Keine Verfügbarkeit

Gleichzeitig kannst du nicht (oder nur sehr kompliziert) auf das Vermögen zugreifen. Wenn der Kühlschrank defekt ist, dann ist es nicht möglich, ein paar Euro aus deiner Lebens- oder Rentenversicherung zu nehmen. Die Tatsache, dass dein Geld nicht verfügbar ist, hilft dir abstinent zu bleiben, was leichtfertige Abhebungen betrifft.

Grundlegende finanzielle Sicherheit

Lebens- und Altersversicherungen geben somit eine grundlegende Sicherheit, dass in schwierigen Situationen Geld verfügbar ist. Renteneintritt, Krankheit und Tod (des Partners) sind Risiken, welche mit einem gewissen Betrag abgedeckt werden können.

Kleiner Vermögensaufbau

Durch das regelmäßige Sparen und die Nichtverfügbarkeit der Summe, wird Vermögen aufgebaut. Dabei ist nicht gesagt, dass es effizient oder lukrativ ist. Dennoch erfüllt es grundlegend den Punkt des Vermögensaufbaus.

Garantierte Beiträge bzw. Leistungen

In jeder Jahresübersicht deiner Versicherungen werden die garantierten Leistungen aufgeführt. Hierbei kannst du sichergehen, dass du diese (vor Steuer und Inflation) erhalten wirst. In den meisten Fällen wurde lange Zeit garantiert, dass man mindestens die Einzahlungen wieder rausbekommt. Aktuell gibt es jedoch auch Produkte, bei denen diese auf 80 Prozent der Einzahlungen gedeckelt ist.

Die Nachteile von Lebens- und Rentenversicherungen

Wo Licht ist, finden wir Schatten. Bei Lebens- und Rentenversicherungen ist es aus meiner Sicht ganz schön duster. Wenn du dein Geld für 20 oder 30 Jahre weg sparst, dann sollte es sich auch lohnen.

SPOILER: Es lohnt sich überhaupt nicht!

Deshalb werde ich heute einfach mal die Sachen sagen, die dein Vertreter nicht erwähnt oder mit gekonnten Worten rosarot umschreibt.

Die Abschlussgebühr

In dem Moment, an dem du eine Versicherung abschließt, ist es wie mit einem Neuwagen vom Autohändler loszufahren. In fast allen Fällen

kostet dir deine Unterschrift mehrere tausend Euro.

Normalerweise erhalten Versicherungsvertreter bei einer Vermittlung einer Lebensversicherung eine Abschlussprovision von drei bis fünf Prozent der Beitragssumme. Bei einer Monatsprämie von 150 Euro über 40 Jahre ergibt sich eine Beitragssumme von 72.000 Euro. Hier sind fünf Prozent stolze 3.600 Euro. Diesen Betrag bezahlst du mit deiner Unterschrift.

HARD-FACT: Allein diese Abschlussgebühr für 35 Jahre in einen ETF investiert, macht ein Vermögen von 35.348,35 Euro bzw. eine monatliche Rente von 165,28 Euro. Allein diese Rechnung hat mich weinen lassen.

Ich habe dir eine Excel erstellt, in der du einfach und grob deine wahrscheinlichen Kosten ablesen kannst.

In unserem Beispiel werden die 3.600 Euro in den ersten fünf (bis sieben) Jahren von den Prämien abgezogen. Das bedeutet:

Du zahlst monatlich 150 Euro ein, aber es fließen nur 90 Euro in die Versicherung bzw. Rente.

Da du in den ersten Jahreszusammenfassungen, welche per Post kommen, immer schöne (viele) Tabellen und Hochrechnungen gezeigt bekommst, fallen diese Kosten meist auf dem ersten Blick nicht auf.

Die laufenden Kosten (Verwaltungskosten)

Nicht dass die Abschlusskosten schon gewaltig sind, es gibt auch laufende Kosten, welche deinen Versicherungsvertrag belasten. Diese liegen zwischen ein bis drei Prozent (können jedoch bis zu sieben Prozent betragen).

Das klingt erstmal nicht viel, doch am Beispiel meiner ehemaligen Riester-Rente kannst du gut sehen, dass dies auch ins Geld gehen kann.

Nüchtern betrachtet …

ist es eine Katastrophe.

Ich habe im Jahr 2019 stolze 1.080 Euro eingezahlt und hatte 164,78 Euro Verwaltungskosten. Somit fressen die Kosten alle Zulagen auf und wir machen Minus.

Vor allem – je mehr Geld eingezahlt wurde, desto höher sind die jährlichen Verwaltungskosten, da sie sich auf das Guthaben beziehen. Je nach Versicherungsanbieter und Produkt, kommen im Laufe des Lebens schnell

10.000 Euro Kosten und noch mehr

zusammen.

Stell dir vor, du gibst jemanden 100.000 Euro und in diesem Moment sind einfach mal 10.000 Euro weg. Kein guter Gedanke.

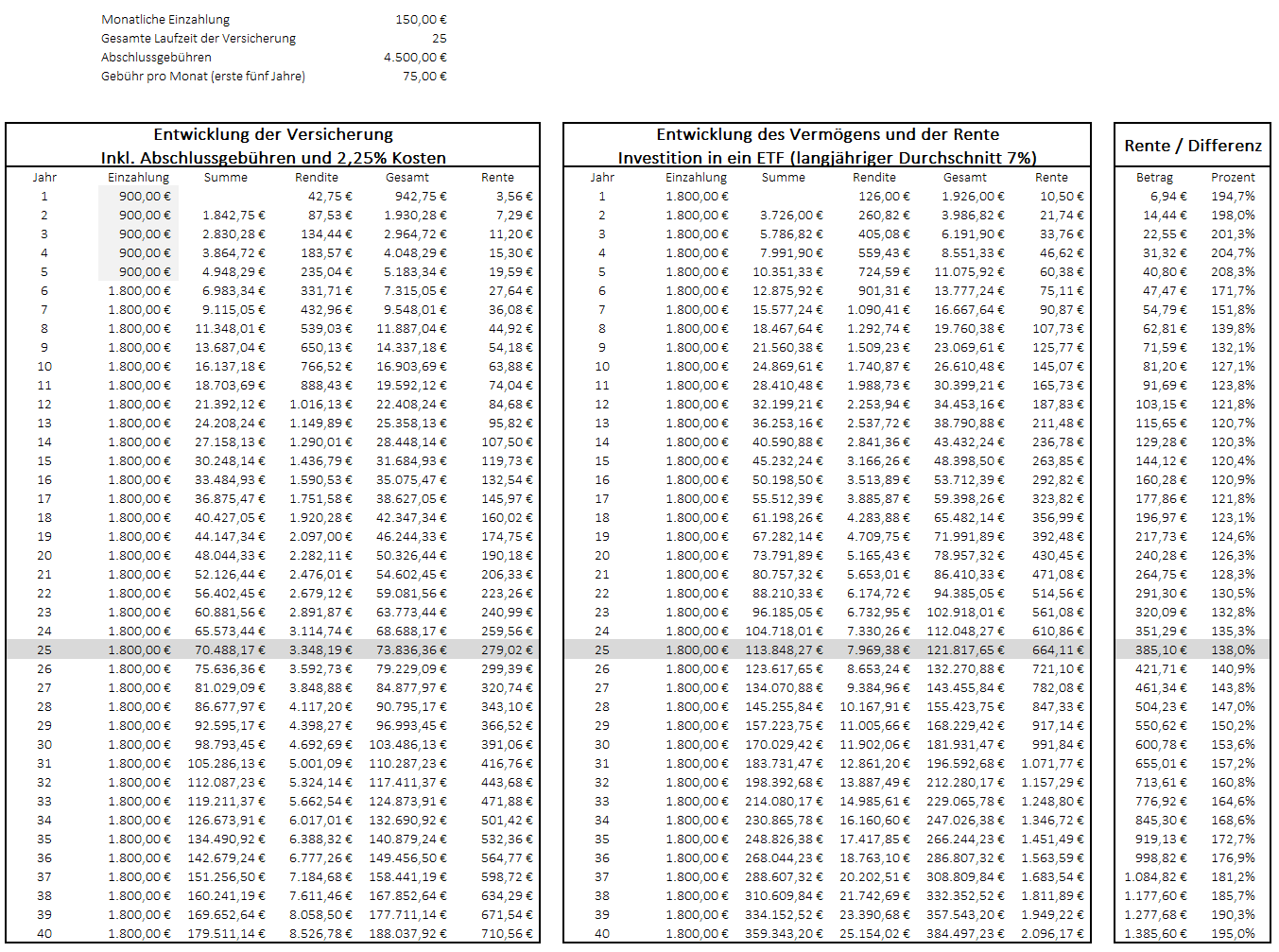

In der folgenden Tabelle kannst du gut den Unterschied erkennen. Auf der linken Seite die Entwicklung der Lebens- oder Rentenversicherung mit normalen Abschlussgebühren und relativ niedrig gewählten 2,25 Prozent Kosten. Oftmals sind diese Kosten deutlich höher.

Die rechte Tabelle zeigt, was passiert, wenn du dein Geld in einen preiswerten Fond (am besten ETF) anlegst.

Nach 25 Jahren Laufzeit hättest du über den ETF mehr als doppelt so viel Vermögen bzw. monatliche Rente.

Die Lüge mit dem Garantie – Zins

Auf diese Lüge bin ich auch lange Zeit reingefallen. Ich hatte tatsächlich einen Garantiezins von 3,75 Prozent bei meiner Kapital-Lebensversicherung. Und egal wie ich mich über diesen Zins gefreut und gerechnet habe, ich kam immer auf deutlich bessere Ergebnisse. Anders ausgedrückt:

Der jährliche Versicherungsbescheid war immer eine Enttäuschung und sorgte auch dafür, dass ich diese Versicherung dann verkauft habe.

Den Garantiezins gibt es nur für das angesparte Kapital. Das heißt, wenn du 150 Euro im Monat einzahlst und dann nach Abschlussgebühr und laufenden kosten anfangs nur 85 Euro übrig sind und gespart werden, dann bekommst du 3,19 Euro Zinsen, statt 5,63 Euro (welche bei 150 Euro Einzahlung anfallen würden).

So wird aus einem Garantiezins von 3,75 Prozent ein 2,1 Prozent – Witz. Noch ein wenig Inflation und das Geld läuft davon.

Das Fake mit der Überschussbeteiligung

Bei einer Lebensversicherung gibt es zu dem vereinbarten Garantiezins eine Überschussbeteiligung, die den Kunden an Gewinnen und Überschüssen beteiligt. Wie hoch die Überschussbeteiligung ausfällt, hängt davon ab, wie der Versicherer wirtschaftet.

Wirtschaftet er gut, dann gibt es ein paar extra Cents mehr. Wirtschaftet die Versicherung effizient (ich schreibe mit Absicht nicht „schlecht“), dann bleibt am Ende von der initial versprochenen Beteiligung nicht viel übrig. Hierfür habe ich den Passus aus einer Lebensversicherung für dich kopiert.

Das sind die Versprechen, die mit einer Fußnote bzw. einem Sternchen nahezu neutralisiert werden. Somit ist der Überschuss am Ende meistens nicht garantiert und reduziert.

Inflation wird oftmals totgeschwiegen

Ich kann mich noch gut daran erinnern. Beim Abschluss meiner Altersvorsorgen damals wurde immer super gerechnet, wie genial sich mein Altersvorsorgevermögen entwickelt, bei einer Performance von ein, zwei, drei oder mehr Prozent. Tolle Zahlen standen auf dem Papier und ich fühlte mich wie ein zukünftig reicher Rentner.

Das Wort Inflation hat damals niemand so richtig in den Mund genommen. Klar wurde eine Dynamik vereinbart, doch dass die Inflation die Kaufkraft des Rentenwertes schmälert, wurde mir nicht erzählt.

Wenn dein Versicherungsvertrag eine Performance von zwei Prozent macht (bietet) und die Inflation beträgt drei Prozent, dann hast du einen Kaufkraftverlust, obwohl der Betrag am Ende gut aussieht.

Die Masche mit dem neuen Tarif

Besonders kritisch solltest du reagieren, wenn dein Versicherungsmakler auf dich zukommt und dir einen neuen „Tarif“ vorstellt. Deine Rentenversicherung oder die Kapitallebensversicherung bekommt einen neuen Namen und hat einige neue Vorteile (bessere Rendite, Flexibilität,…). Wirst du dann gefragt:

„Möchten Sie Ihre Rente in das neue, bessere Produkt upgraden?“

Antwortest du mit ja und leistest ein paar Unterschriften, dann kann das einen Neuabschluss bedeuten, was dann wieder fünf Jahre verteilte Abschlussgebühren bedeutet.

Vorsicht – Wenn du kündigst, machst du Verlust! Oder doch Gewinn?

Das ist das Argument, weshalb so viele Menschen an ihrer Versicherung festhalten. Verlust möchte kein Mensch machen, oder? Das der große Verlust jedes Jahr „ein bisschen“ größer wird, sehen viele Menschen nicht.

Es stimmt. Wenn du in den ersten 5 bis 15 Jahren kündigst, werden die Abschlusskosten und laufenden Gebühren noch nicht „bezahlt“. Schlimmer wird es, wenn weitergezahlt wird und du die Versicherung mit einer konservativen Anlage vergleichst.

Die wichtigste Rechnung, welche du machen solltest, wenn du nicht 100% zufrieden mit deiner Renten- oder Kapitalversicherung bist, ist folgende Kalkulation.

Am besten zeige ich dir das an einem typischen Beispiel: Eine Zuschauerin hat mir ihre Daten zur Überprüfung geschickt. Nach dem Blick in die aktuelle Jahresübersicht konnte ich folgende Eckwerte ermitteln.

- Der Wert der Versicherung beträgt 5.012,88 Euro. Seit 2015 wurden ca. 8.000 Euro eingezahlt. Hier ist bereits schmerzlich zu sehen, wie viele tausend Euro weg sind.

- Der Vertrag läuft bis ins Jahr 2051 und hat somit eine Restlaufzeit von 28 Jahren.

- Die aktuelle monatliche Sparrate beträgt 75,24 Euro.

- Prognose Kapital am Ende 32.088,00 Euro und die monatliche Rente liegt bei 87,29 Euro

Lohnt es sich, die Lebensversicherung zu kündigen?

Nachdem ich bei meiner Versicherung lange gehadert habe, kann ich nach der Kündigung sagen – JA! Und dies möchte ich an einer einfachen Rechnung beweisen. Ich habe für dich zwei realistische Szenarien berechnet, die zeigen, dass in den meisten Fällen das Stilllegen und Kündigen extrem lukrativ sein kann.

Hier siehst du die 2 Szenarien.

Auf der linken Seite ist die Rechnung, was passiert, wenn du deine Lebens- oder Rentenversicherung still legst und die monatlichen Beiträge in einen weltweiten ETFs via Sparplan investierst. Dabei rechne ich mit Renditen von sieben Prozent. Hierbei bin ich eher pessimistisch vorgegangen, da in den letzten Jahrzehnten eher die 8 Prozent im Mittel erreicht wurden.

Auf der rechten Seite ist die Rechnung, was passiert, wenn du deine Lebens- oder Rentenversicherung verkaufst und die monatlichen Beiträge in einen weltweiten ETFs via Sparplan investierst. Zusätzlich wird der Erlös vom Verkauf der Versicherung auch investiert. Dabei rechne ich auch wieder mit Renditen von sieben Prozent.

Achtung festhalten.

Garantierte Rente Versicherer: 87,29 Euro

Rente zukünftige Sparraten in ETF: 460,04 Euro

Rente alles in ETF: 654,46 Euro

Noch Fragen? Ich fasse zusammen. Das bedeutet, dass die Stilllegung und die Investition der zukünftigen Sparraten in einen ETF eine fünffach höhere monatliche Rente schafft. Selbst wenn sich in Zukunft die Aktien und ETF-Werte nur halb so gut entwickeln, wie in der Vergangenheit, bekommst du deutlich mehr Rente.

Solltest du die Versicherung kündigen und diesen Betrag (zusätzlich zu den monatlichen Sparraten) investieren, dann bekommst du in diesem Fall eine 7,5 fach höhere Rente.

Ich habe dir diesen Rechner zum kostenfreien Download abgelegt. Da kannst du deine Werte eintragen (grüne Felder) und eine Hochrechnung durchführen.

Fakt ist jedoch, dass bei der mathematisch kritischen Betrachtung deiner Lebens- oder Altersvorsorge beim größten Teil die Ergebnisse ernüchternd und frustrierend sind. An dieser Stelle möchte man (so ging es mir damals) den Mist loswerden, ohne sich mit der Versicherung oder dem Makler großartig auseinanderzusetzen.

Wie werde ich meine Versicherung los?

Vorneweg. Wenn du beim Nachrechnen festgestellt hast, dass sich deine Altersvorsorge nicht lohnt, dann kündige nicht sofort. Schlafe noch mal drüber, rechne noch mal nach, schaue ob Leistungen in der Altersvorsorge inkludiert sind, die du nicht missen magst (zum. extra Absicherungen bei Krankheit und Co). Informiere dich gern bei anderen Quellen, denn was ich hier schreibe, sind meine jahrelangen Erfahrungen. Diese müssen sich nicht mit allen Fallbeispielen decken.

Bist du dann immer noch überzeugt, mehr aus deinem Geld zu machen? Dann empfehle ich folgende drei Optionen.

1. Lebens- und Altersversicherung stilllegen (Option 1)

- Kontaktiere deine Versicherung und beantrage die Stilllegung bzw. Beitragsfreistellung

- Registriere dich bei einem Broker (oder nutze deinen Broker). Falls du keinen Broker hast, dann sind meine Empfehlungen

Trade Republic – der einfachste Weg zum Sparen und Investieren

Consorsbank – das Depot mit allen Möglichkeiten der Geldanlage

- Lege einen ETF-Sparplan (MSCI World, Vangard FTSE All World, …) mit deiner bisherigen Sparrate bis zum Renteneintritt an.

2. Die Lebensversicherung kündigen

- Kontaktiere deine Versicherung und kündige den Vertrag. Natürlich wird der Vertreter dich versuchen umzustimmen. Höre seine Argumente, denke an deine Zahlen und die Rechnung und entscheide (weiter)!

- Registriere dich bei einem Broker (oder nutze deinen Broker). Falls du keinen Broker hast, dann sind meine Empfehlungen

Trade Republic – der einfachste Weg zum Sparen und Investieren

Consorsbank – das Depot mit allen Möglichkeiten der Geldanlage

- Lege einen ETF-Sparplan (MSCI World, Vangard FTSE All World, …) mit deiner bisherigen Sparrate an. Investiere zusätzlich das freigewordene Kapital aus der Kündigung der Versicherung. Solltest du dabei nicht ganz sicher sein oder Hilfe benötigen, dann kann ich dich persönlich an die Hand nehmen. Klicke dich dazu in das Empathische Finanzcoaching.

3. Die Lebensversicherung verkaufen

Wenn du sicher bist, dass du kündigen möchtest, dann solltest du über einen Verkauf der Lebensversicherung nachdenken. Das hat gewaltige Vorteile:

- Kein Trasch mit deinem Versicherungsmakler

- Eine sehr schnelle Auszahlung innerhalb von 18 Tagen

- Du bekommst eine große Portion Rechtssicherheit: auch noch Jahre nach der Übernahme deiner Versicherung wird regelmäßig geprüft, ob weitere Zahlungsansprüche geltend gemacht werden können. Das bedeutet für Du: mögliche Mehrwerte

- Und natürlich kann der Verkauf der Versicherung (selbst nach Abzug aller Kosten) deutlich mehr bringen, als deine Versicherung dir zahlen möchte.

Fragst du mich nach einer aktuellen Empfehlung, dann ist derzeit ProLife mein Tipp. Klicke einfach auf den Banner, um eine Anfrage zum Verkauf der Lebensversicherung zu stellen.

Keine Panik: Die Anfrage ist erst mal dafür gedacht herauszufinden, ob sich der Verkauf über ProLife für beide Seiten lohnt. Denn du sollst am Ende nicht abgezockt werden und ProLife muss auch aus dem Verkauf deiner Versicherung etwas haben.

Im Allgemeinen lohnt es sich für beide Seiten und du bekommst oftmals mehr ausgezahlt, als deine Versicherung dir geben möchte. Wenn Ihr dann zusammen passt, dann übergibst du dein Versicherungsmandat und die grundlegende Auszahlung erfolgt innerhalb von 18 Tagen. Sollten sich zukünftig weitere Ansprüche ergeben (Gesetzesänderungen und Co), wirst du daran beteiligt, ohne dass du selbst aktiv werden musst (zum Beispiel Anträge oder Widersprüche zu schreiben).

Nach Auszahlung deiner Versicherung geht es wie im vorherigen Fall weiter.

Registriere dich bei einem Broker (oder nutze deinen Broker). Falls du keinen Broker hast, dann sind meine Empfehlungen

Trade Republic – der einfachste Weg zum Sparen und Investieren

Consorsbank – das Depot mit allen Möglichkeiten der Geldanlage

Lege einen ETF-Sparplan (MSCI World, Vangard FTSE All World, …) mit deiner bisherigen Sparrate an. Investiere zusätzlich das freigewordene Kapital aus der Kündigung der Versicherung. Solltest du dabei nicht ganz sicher sein oder Hilfe benötigen, dann kann ich dich persönlich an die Hand nehmen. Klicke dich dazu in das Empathische Finanzcoaching.

Der Excel – Rechner

Treue Leser wissen, dass ich sehr gern in Excel arbeite. Alle gezeigten Berechnungen wurden mit einfacher Mathematik realisiert. Dabei geht es nicht darum, alles ins perfekte Detail zu rechnen, doch wenn du feststellst, dass Pi mal Daumen eine fünffach höhere Rente drin ist … dann ist der Fall klar.

Auch dieses Mal stelle ich dir den Rechner zur Verfügung und du kannst mit deinen Werten rechnen. Den Rechner kannst du herrunterladen, indem du auf den Button klickst.

Zum Schluss möchte ich wie in jedem meiner Beiträge erwähnen, dass alle Informationen in diesem Beitrag aus meiner Jahrzehnten langen Erfahrung im Bereich des Investieren stammen. Dies stellt einen persönlichen Blick auf die gesamte Branche dar. Für Richtigkeit stehe ich gern ein, kann jedoch keine Garantie übernehmen. Genannte Aktien oder ETF – Titel stellen keine Anlageberatung dar. Solltest du aufgrund dieses Artikels handeln, dann geschieht das auf eigene Verantwortung. Gewinne kannst du genauso für dich behalten wie Verluste. 😉

Solltest du Fragen haben, dann lasse es mich gern wissen.

Viel Erfolg und eine gute Rente wünscht

Chrischan

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

Hi Chrischan,

ich habe meine Lebensversicherung vor 2 Jahren verkauft. Die anziehende Inflation hatte mich ins Überlegen gebracht, dann etwas recherchiert und als ich verstanden habe, dass ein Zinseszins quasi ausgeschaltet ist dadurch, dass nur auf eingezahlte Gelder Zinsen anfallen habe ich mir Angebote zum Verkauf eingeholt, verkauft und direkt in ETFs investiert.

Viele Grüße und mach weiter so 🙂

Domi

Hallo Domi,

hast du genau richtig gemacht. Drei Daumen (wenn ich drei hätte) nach oben. 😉

LG vom Chrischan

Hallo,

das geht aber nicht bei Rürupverträgen oder ähnlich gelagerten Fällen. Meines Wissens nach können diese Versicherungen nicht aufgelöst werden, da derzeit noch ein gesetzl Verbot besteht.

Jedenfalls steht auch in den FAQ, dass Rürup nicht verkauft werden kann.

Hallo Paul,

bitte entschuldige meine späte Antwort. Soweit ich weiß, geht es auch bei Rürup-Renten (auch wenn sie anscheinend unkündbar sind). Es kann natürlich passieren, dass Zulagen dann fehlen. Wenn man dann jedoch rauskommt und noch ein paar Jahre hat, dann holt man sich alles (und mehr) wieder raus. Anfrage stellen macht auf jeden Fall klug. Und falls du meine Arbeit unterstützen magst (musst du aber nicht, wenn du nicht willst), dann nutze diesen Link: https://www.prolife-gmbh.de/fuer-endkunden/lebensversicherung?partnerID=40838 und wir haben Beide was davon 🙂

Viele Grüße vom Chrischan