![Du betrachtest gerade Wie lange reicht mein Geld? Der Entnahmeplan [Tool & Download]](https://selbst-schuld.com/wp-content/uploads/2023/10/Wie-lange-reicht-mein-Geld-min.jpeg)

Beerdigung. Trauriger Moment. Du bist tot. Das Leben ist vorbei. Dein Konto hingegen ist voll. Hast du dein Leben richtig gelebt? Ich bin mal frech und sage „NEIN“. Rational betrachtet ist in Geld wertvolle Zeit gespeichert. Und wenn du am Ende deines Lebens viel Geld hast, dann wurde deine Lebenszeit nicht optimal genutzt. Im Grunde hast du das Leben verschwendet oder vererbst es weiter. Und ja – es ist nicht einfach sein finanzielles Leben einzuplanen und die Frage: „Wie lange reicht mein Geld?“ richtig zu beantworten.

Wenn du deine Ausgaben beeinflussen kannst und deine Einnahmen im Griff hast, dann kannst du auf jeden Fall deine Lebenszeit (ich nenne es mal) optimieren. Dabei muss nicht alles auf den Cent genau sein ➡ Columbus reichte auch eine grobe Richtung, um Amerika zu entdecken. Und genau das versuchen wir heute auch. Lass uns eine Richtung finden, deine Finanzen bis zum Lebensende zu planen! Wer es nicht versucht, kann es nicht schaffen, oder?

Und falls du mit mir gemeinsam dein finanzielles Leben und deine Altersvorsorge planen möchtest, dann empfehle ich dir das kostenlose Gespräch mit mir. Alle Informationen dazu findest du unter: https://empathisches-finanzcoaching.de/das-coaching/.

So genug Werbung – los gehts.

Der Entnahmeplan – Wie lange reicht das Geld eigentlich noch?

Besonders bei einem soliden Vermögen stellt sich jeder gern die Frage: „Wie lange kann ich überleben, bis mein Geld alle ist (wenn ich keine weiteren Einkünfte mehr habe)?.“ Ich denke, dass ist einfach beantwortet, da du dein Gesamtvermögen durch deinen monatlichen Verbrauch teilen musst und dann die Anzahl der Monate ermittelst, wie lange dein Cash noch reicht. Teilst du diese Zahl durch 12, dann hast du die Anzahl der Jahre.

Einfach, oder?

Somit könnte der Artikel hier schon zu Ende sein.

Doch was ist mit der zukünftigen Rente, Kapitaleinnahmen und ggf. wenn geerbt wird? Diese Parameter solltest du nicht vergessen. Sie sind elementar wichtig und haben (meist) positiven Einfluss auf dein Endergebnis. Bevor wir richtig beginnen, sollten wir die wichtigsten Parameter abklären.

Die Parameter zum Entnahmeplan

Bei den Parametern ist es nicht wichtig, dass du alle davon nutzt. Dennoch gilt – je mehr du mitbringst, desto genauer ist deine Schätzung. Ich zähle die wichtigsten Parameter auf, wobei die rot markierten Pflicht sind.

Dein Gesamtvermögen

Dieses ermittelst du, indem du Bares, Aktienwerte, Kryptos, Immobilienwerte und Co addierst. Am Ende hast du eine Zahl, die als Geld-Startpunkt steht. Alters- und Rentenversicherungen finden hier KEINEN Platz. Sie werden separat in der Excel-Tabelle aufgeführt.

Dein monatlicher „Geldverbrauch“

Wenn du es dir einfach machen möchtest, dann nimmst du deine kompletten Ausgaben der letzten 12 Monate in Summe und teilst diese durch 12. Einzig lebens-einmalige Ausgaben (Haus, Auto, …) kannst du hierbei ignorieren.

Dein Rentenbescheid

Zum Thema Rentenbescheid habe ich vor einigen Tagen einen Beitrag auf diesen Blog veröffentlicht. Für die heutige Rechnung benötigst du deinen Rentenbescheid und davon den niedrigsten der drei Werte. Da du in die Entnahmephase gehen möchtest, werden die Einzahlungen in die Rentenkasse deutlich niedriger ausfallen. So nehmen wir am besten den Worst Case und das heißt: Der niedrigste Wert ist Trumpf.

Zusatz-Renten und deren Betrag, sowie dessen Wert

Hast du eine zusätzliche Rentenversorgung abgeschlossen, die später zu einer monatlichen (Zusatz)Rente werden oder von denen du einmal eine größere Auszahlung bekommst? Dann halte die für deine Entnahmeplan-Berechnung bereit. Zum einen brauchen wir die Geldwerte und das Datum, an dem der Cash in die Täsch kommt.

Die Vermögensrendite

Diese ist ein wenig tricky zu ermitteln. Du benötigst zu deinem Gesamtvermögen den Betrag, den dir dein Vermögen durch Zinsen, Dividende und Co. generiert hat. Dies sollte vom kompletten letzten Jahr (letzte 12 Monate) zusammengetragen werden.

Angenommen du besitzt ein Vermögen und hast in den letzten 12 Monaten daraus 15.000 Euro generiert, dann teilst du diese 15.000 Euro durch das Vermögen und erhältst 3,33 Prozent. Diesen Wert kannst du später in der Tabelle vermerken.. Solltest du bei der Berechnung dessen unter 3 Prozent landen, dann ist dein Geld falsch investiert und du brauchst unbedingt mein kostenloses Finanzgespräch.

Voraussichtliches Erbe, Hausverkauf und Co

Solltest du schon wissen, dass es in deinem Leben größere Einnahmen geben wird, dann gehören diese geplant. Angenommen deine Mutter besitzt ein Haus und mit einem Alter von 75 Jahren ist abzusehen, dass sie keine weiteren 50 Jahre leben wird (realistisch gesehen aber ich wünsch es ihr), dann kannst du PI mal Daumen den voraussichtlichen Zeitpunkt und Wert abschätzen.

Bei dieser Schätzung empfehle ich, realistisch pessimistisch vorzugehen.

Mögliches Sparpotential

Allein das Gefühl, dass man sein erspartes und investiertes Vermögen verbraucht, kann ganz schön motivieren. Die Motivation zu sparen (damit das Geld länger hält) wird (ich nenne es mal) stark animiert. Solltest du jedoch schon vor Start der Entnahmephase Sparpotential sehen, dann kannst du dies auf jeden Fall in die Rechnung einbeziehen.

BONUS: Einnahmen aufgrund des Entnahmeplan-Lebens

Was oft nicht bedacht wird ist, dass in der neuen freien Zeit oftmals „ungeplante“ Einnahmen entstehen, doch dazu mehr unter dem Punkt Passion.

Wichtige Gedanken zum Entnahmeplan

Das Alter

Zeit in Verbindung mit Geld bedeutet Rendite. Zeit in Verbindung mit Geldentnahme bedeutet ein absehbares Ende des Vermögens. Somit haben wir drei wichtige Jahreszahlen zu definieren. Erstens, und das ist einfach, dein aktuelles Alter (bez. das Alter, in dem du Geld entnehmen möchtest). Dann haben wir deine Lebenserwartung, welche dir beschreibt, bis zu welchem Alter dein Vermögen ausreichen soll. Zusätzlich ermitteln wir die Anzahl der Jahre, die dein Vermögen reicht. Die wichtigste Formel ist:

Lebenserwartung – Alter < Vermögensdauer

Übrigens liegt die durchschnittliche Lebenserwartung in Deutschland bei 78,3 Jahren (Männer) beziehungsweise 83,2 Jahren (Frauen).

Der Lebensstil

Ein Fakt, der immer wieder vergessen wird, ist der sich im Alter verändernde Lebensstil und die damit verbundenen (oft) fallenden Kosten. Häufig reduzieren sich Ausgaben, weil

- nicht mehr so viel gereist wird,

- es nicht jeden Tag einen Coffee2Go gibt,

- nicht so viele neue Kleidung gekauft wird,

- der Bewegungsradius und die Fortbewegungskosten fallen,

- man generell mit einem einfacheren Lebensstil zufrieden ist, weil man im Alter nicht mehr so materialabhängig ist.

- mehr Zeit für Selbstversorgung

Natürlich kann keiner dies in Zahlen fassen, doch solltest du auf jeden Fall für dich reflektieren, welcher Typ du bist.

Keine Jobkosten mehr

Im Angestelltenverhältnis fallen Kosten an, welche oft unterschätzt werden.

- „Fahrtkosten“, die nicht mehr nötig sind (Benzin, Fahrkarten und Co)

- Arbeitskleidung und Wäschereinigung, welche nicht mehr notwendig ist

- regelmäßige Verpflegungsausgaben (Kantine, Currywurst,…)

Kurz ausgedrückt: In dem Moment, wo du nicht mehr im Angestelltenverhältnis bist, sparst du (oftmals) Kosten.

Soziale Versicherungen

Solltest du vor der aktuellen Rente das Arbeitsmarkt-Handtuch hinschmeißen, dann gibt es einen wichtigen Fakt, der nicht vergessen werden darf. Den Moment der Freiheit musst du damit bezahlen, dass du für deine Kranken- und Pflegeversicherung aufkommst. Im Nichteinnahmefall kommen dann mindestens Kosten von 250 Euro bis 350 Euro pro Monat auf dich zu. Es ist dann die Frage wie stark sich die Kosten für den Lebensstil, Job und Selbstversorgung neutralisieren.

Es kann durchaus sein, dass deine Jobkosten (150 Euro), der bessere Lebensstil (80 Euro) und Selbstversorgung (30 Euro) deine Zahlung der sozialen Versicherungen decken.

Mehr Zeit seine Passion zu Leben

Solltest du nicht mehr im klassischen Arbeitsprozess sein, dann hast du viel Zeit. Anfangs entspannst du, genießt diese Zeit und freust dich deines Lebens. Recht schnell wirst du Dinge tun, von denen du noch nicht wusstest bzw. vorher geahnt hast.

- Kreative Tätigkeiten (Malen, T-Shirts designen, Bloggen, Buch schreiben, …)

- Hilfsbereite Tätigkeiten (Nachbarn helfen, für jemanden etwas tun, …)

- einen kleinen Job nachgehen, der (wirklich) gefällt und für ein paar wenige Stunden pro Woche

Um es einfach auszudrücken – irgendwas, um sich zu beschäftigen. Das verrückte an der Sache ist, dass du es gern machst und im „schlimmsten Fall“ ein paar Euro nebenbei verdienst. Ich helfe meiner Tante beispielsweise bei ihren Computerproblemen und der Steuererklärung. Ohne zu fragen, zahlt sie gern dafür ein paar Euro, was aufs Jahr gesehen durchschnittlich monatlich so 25 Euro ausmacht.

Passion – Der Break Even

Ich möchte an dieser Stelle erwähnen, dass es regelmäßig geschieht und sich eine (Nebenbei)Passion finanziell richtig lohnt. Stell dir vor: Du malst nebenbei ein paar Bilder. Das geschieht aus Leidenschaft und einige Jahre später kannst du deine Werke für mehrere hundert Euro verkaufen. Es kann dann sein, dass du damit mehr verdienst als vorher im Angestelltenverhältnis.

Somit kann die vorgezogene Entnahmephase auch der Durchbruch deiner Leidenschaften sein.

Entnahmephase ist ein Prozess und nicht starr

Stell dir vor, du hörst auf zu arbeiten mit Kapital und Plan im Rucksack! Es kommt immer (etwas) anders als geplant. Es kann sich alles besser entwickeln (Rendite, Passion) oder es knallt in den Keller (mehr Verbrauch). In beiden Fällen ist der Entnahmeplan nicht falsch oder gescheitert.

Eher ist der Plan ein finaler finanzieller Lebensentwurf, der immer wieder (einmal jährlich) überprüft und angepasst werden muss.

Läuft es besser als geplant? Dann kannst du mehr Geld ausgeben oder dein Cash reicht länger. Somit ist alles schick. Läuft es hingegen schlechter (du hängst deinen Zahlen hinterher), musst du handeln. Entweder änderst du deinen Konsumstil (Einnahmen, Ausgaben,…) oder du gehst wieder arbeiten. Das tust du so lange, bis du wieder auf dem geplanten Weg bist.

Wozu starte ich die Entnahmephase?

Wenn ich wieder arbeiten muss?

Ein Entnahmeplan sorgt immer dafür, dass du deine Ressourcen optimal nutzt.

Lieber noch mal für eine gewisse Zeit arbeiten gehen, als jahrelang Zeit zu verlieren, welche auf dem Konto nach dem Tod nichts mehr bringt.

Steuern – warum nicht mit drin

Aus diesem Grund lasse ich in meiner Berechnung die Steuer außen vor. Kein starrer Prozess und in dem Moment, wo du dich entscheidest, nicht mehr arbeiten zu gehen und von deinen passiven Einnahmen zu leben, wird dein persönlicher Steuersatz deutlich niedriger als im Angestelltenverhältnis. Dies fällt weg und so wird in vielen Fällen die Günstigerprüfung in der Steuererklärung zu deinem Gunsten ausfallen. Das bedeutet, dass deine Kapitalertragsteuer (zu Teilen) zurück in deine Tasche kommt.

Puffer zum Lebensalter

Generell empfehle ich von Anfang an, mit Puffer in den Berechnungen zu arbeiten. Angenommen du hast noch 45 Jahre bis zu deinem prognostizierten Lebensende. Dann sollte dein Vermögen für zusätzliche 10 – 20 Prozent reichen.

Das macht final zwischen 49,5 und 54 Jahre.

Durch diesen Puffer nimmst du eine gewisse Sicherheit mit, die normale „Lebensereignisse und Schwankungen“ glättet. Wir wissen ja, dass immer wieder was dazwischen kommt. 😉

Solltest du in ETFs investiert sein, dann bekommst du zu den Ausschüttungen (oder jährlichen 3 bis 4 Prozent Entnahme) immer noch einige Prozent langfristiger Kursgewinne on TOP und besitzt einen „Kurs-Puffer“.

Nie wieder arbeiten – wie lange reicht mein Geld

Wie lange reicht mein Geld? Schaffe ich es damit bis zu meinem Lebensende? Um diese Fragen zu beantworten, gibt es viele Möglichkeiten. Leider ist hier eine Glaskugel oder ein Wahrsager fehl am Platz. ? Frei nach dem Schlager:

„Zahlen lügen nicht.“

sollten die Zahlen sprechen und ein einigermaßen genaues Ergebnis liefern. Dabei habe ich vier Rechenvarianten für dich vorbereitet und in eine Excel-Tabelle gepackt. Falls du mit der Excel-Tabelle arbeiten möchtest, kannst du hier den

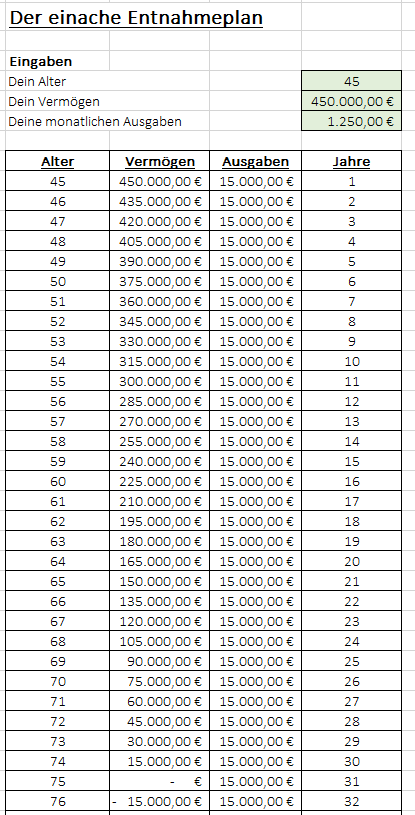

Der einfachste Entnahmeplan

Bei dieser Rechnung wirst du sicherlich schmunzeln. Doch ist er die Möglichkeit Doppel-PI mal Daumen eine Prognose zu ermitteln, um festzustellen ob sich eine genauere Rechnung lohnt. Dabei wird dein gesamtes Vermögen zusammengetragen und in eine Zahl gefasst. Wie reich wärst du jetzt, wenn du alles verkaufst?

Dazu ermittelst du, was dein monatlicher Verbrauch ist. Am Ende teilst du dein Vermögen durch den Verbrauch x 12 und erhältst die Zeitdauer in Jahren. So lange reicht dein Geld aus. Am folgenden Beispiel wird gezeigt, wie lange 450.000 Euro bei einem monatlichen Verbrauch von 1.250 Euro reichen.

Wie du siehst, ist mit 75 Jahren Schluss. Dennoch kommst du bereits über 30 Jahre mit dem Vermögen aus und somit lohnt es sich, genauer zu rechnen. Im Falle, dass dein Vermögen nur 5 Jahre reicht und du noch 30 Jahre zuarbeiten hast, wird dir dein Gefühl schon sagen, dass es bis zum Start des Entnahmeplans und der selbst gewählten Freiheit noch einiger Einnahmen bedarf.

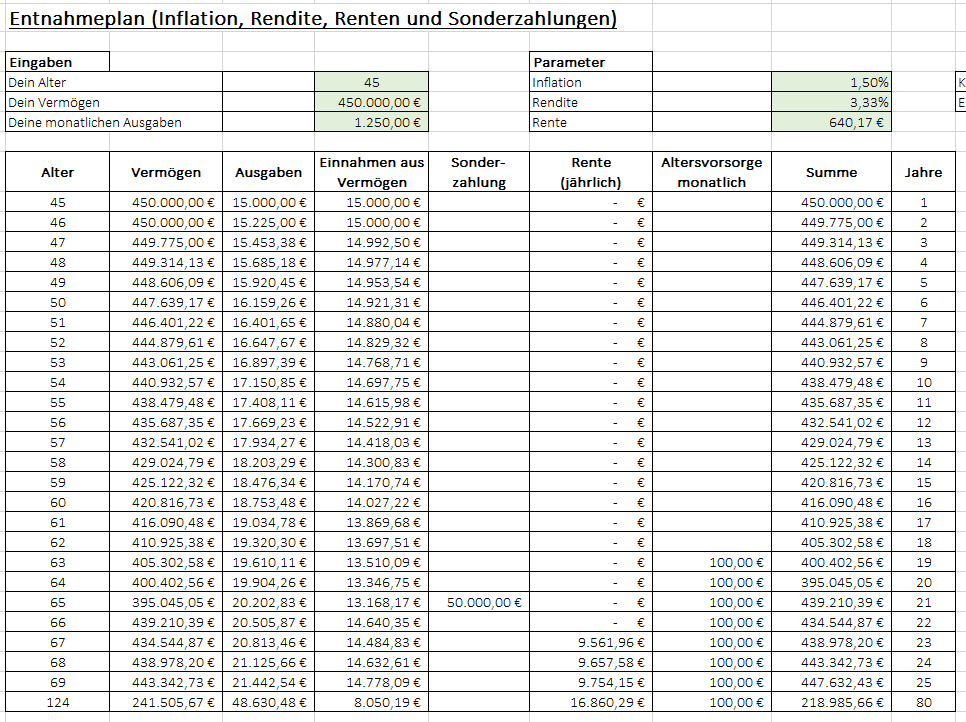

Plan mit Inflation und Rendite

Sehen die Ergebnisse vielversprechend aus, dann wird es Zeit genauer zu rechnen. So kannst du dein Ergebnis verfeinern und bekommst eine Antwort auf: „Wie lange reicht das Geld?“. In der zweiten Rechenrunde nehmen wir die Inflation und deine Vermögensrendite mit auf.

Den Inflationswert kannst du nur googlen, um herauszufinden, wie dieser prognostiziert wird. Leider ist dieser Wert die einzige unsichere Glaskugel-Konstante. Für unsere Rechnung nehme ich 1,5 Prozent an. Insgesamt gesehen sollte ein Wert zwischen 1 und 3 Prozent langfristig realistisch sein.

Deine Kapitalrendite berechnest du wie anfangs beschrieben. Beide Werte trägst du in der Tabelle ein.

In diesem Fall reicht unser Vermögen deutlich länger. Von 75 Jahre (einfache Rechnung) konnten wir mit Inflations- und Renditeberücksichtigung bis zum 89. Lebensjahr kommen.

WICHTIG: Rechne nicht nur einmal mit einem Zahlensatz! Schaue dir verschiedene Szenarien an, damit du ein Gefühl für die Auswirkungen anderer Inflationswerte und Rendite bekommst.

Plan mit zusätzlichen Parametern

Nun wird es Zeit zusätzliche Einnahmen (oder außergewöhnliche Ausgaben) einzuplanen. Zuerst trägst du deinen Rentenwert der Renteninformationen ein. Dieser Wert wird automatisch mit einer jährlichen Anpassung von 1 Prozent kalkuliert und trägt sich zu deinem 67. Lebensjahr selbständig in die Tabelle.

Dann hast du die Möglichkeit Einmalzahlungen (vor. Erbe) zu vermerken.

Am Ende kannst du deine Zahlungen der zusätzlichen Altersvorsorge(n) eintragen.

In unserem Beispiel beträgt der Rentenwert 640,17 Euro, zum 65. Lebensjahr erwarte ich eine Zahlung von 50.000 Euro und eine private Rente zahlt ab dem 63. Lebensjahr monatlich 100 Euro. Tja und dann …

reicht das Geld bis zum 124. Lebensjahr und darüber hinaus.

Plan mit Einnahmen

Wenn du heute deinen Job kündigst und für die nächsten Jahre deine Freiheit genießt, dann kann ich dir eines versprechen:

Du kommst auf irgendwelche „dummen“ Gedanken, die dir Geld bringen.

In den wenigsten Fällen wird bis zum Lebens-Geldende abgegammelt und nichts mehr gemacht. Die vorher benannte Passion tritt bei einer Großzahl von freien Menschen auf. Sie sind kreativ, geben Coachings produzieren Dinge in Handarbeit … und am Ende fließt wieder Cash in die Täsch. Diese monatlichen Einnahmen kannst du in Spalte I eintragen.

Besonders interessant und korrekt wird es, wenn du bereits einen kleinen Nebeneinkommensstrom hast (zum Beispiel jeden Monat ein verkauftes Bild) und dies bereits einrechnen kannst In unserem Fall haben wir die Geldbringende Passion mit 100 Euro bis zum 70. Lebensjahr vermerkt.

Besonders diese letzte Variante stellt eine recht gute Zukunftshochrechnung dar. Auch hier empfehle ich dir (besonders mit der Inflation und den Renditen) zu spielen. So realisierst du, dass kleine Veränderungen sehr große Auswirkungen haben können. So wird aus einer nahezu unendlichen „Rente“ bei einer Inflationserhöhung auf 3 Prozent in diesem Beispiel eine Entnahmezeit, welche bereits mit 86 Jahren endet.

Wie lange reicht das Geld? Fazit

Ich bin ehrlich zu dir. Vor zirka 3 Jahren habe ich diese Rechnung bereits für mich durchgeführt. Die Ergebnisse sahen vielversprechend (jedoch nicht perfekt) aus. Dennoch hat es gereicht meine Entscheidung zu kündigen zu unterstützen. Im Blindflug hätte ich noch 23 Jahre weiter im Hamsterrad gearbeitet, um dann festzustellen, dass mein Geld zu viel fürs Alter ist. Ich könnte es dann immer noch vermaterialisieren, doch cleverer ist es aus meiner Sicht vor der Rente bereits die freie Zeit zu genießen. Und das verstehe ich unter:

Ich lebe jetzt!

Nicht ich konsumiere jetzt. Somit ist und bleibt der Rechner ein wertvolles Tool, um überhaupt die Chancen aufzuzeigen, die Vermögen, Einnahmen, Rente und Co bieten. Ich wünsche dir viel Spaß beim Ausprobieren der verschiedenen Rechner. Vielleicht kannst du es dir leisten, einfach mal ein paar Jahre (oder für immer) eine Auszeit zu nehmen?

Dein Chrischan

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

Mit „Rentenbescheid“ ist sicherlich die „Renteninformation“ gemeint 🙂

🤣 Ja, natürlich – da hast du Recht 👍