Rechnungen. Kein Überblick. Angst Briefe zu öffnen. Unruhiger Schlaf. Der Kuckuck klopft mit Moskau-Inkasso an der Tür. Kredit, Ratenzahlung und Dispo grinsen frech und sind knallhart. Und dabei passiert immer wieder der gleiche Fehler. Briefe bleiben geschlossen und Rechnungen werden nicht bezahlt. Menschen mit Schulden haben Scheuklappen und möchten von diesem Thema nichts wissen. Dabei ist der richtige Zeitpunkt sich um alle Kredite und Schulden zu kümmern. – JETZT. Jede Stunde, die verstreicht kostet dir Geld und macht den Schuldenberg größer. Alles wird schlimmer. Besonders bei mehreren Verbindlichkeiten stellt sich die Frage: “Wie schulde ich um?“ oder „Wie werde ich meine Schulden los?“.

Ich kenne von früher diese Situation, da meine Mutter unverschuldet in den roten Zahlen stand und es gut war das Thema schnell anzugehen. Und was Mutter konnte, bekommst du auch hin, oder? Sollten dich Schulden plagen, dann lies dir diesen Beitrag durch und nimm deine (schuldenfreie) Zukunft in die Hand. Lust darauf wieder besser schlafen zu können? Ich beschreibe dir in diesem Beitrag, was du über Schulden wissen musst, was du tun musst und welche Hürden du überwinden musst. Am Schluss zeige ich dir wie du schnell umschulden kannst und was dabei wichtig ist. Los geht’s

Übrigens: Falls du nicht so viel lesen magst und direkt den Umschuldungs-Check* machen willst, dann klicke hier. Überprüfe, ob du dadurch möglicherweise Geld sparen und und endlich ruhiger schlafen kannst!

Schulden – diese drei Dinge musst du wissen

1.) Rote Zahlen sind kein Weltuntergang

Es herrscht immer noch eine große Scham nach außen. Besonders wenn du auf der einen Seite gut lebst, einen großartigen Wagen und Job hast … auf der anderen Seite jedoch verschuldet bist. Wenige möchten sich eingestehen, dass sie in einer unangenehmen Situation stecken. Der Umwelt davon zu erzählen ist noch schwerer und findet kaum statt. Dabei ist ein Kredit oder ausgeschöpfter Dispo kein Weltuntergang.

Es ist entscheidend, wie du mit dieser Situation umgehst.

Nichts tun macht den Schuldenberg größer. Kümmerst du dich um deine Schulden, wird der Berg bald verschwinden. Und solange du alle Briefe öffnest und einen Plan zum Abbau deiner roten Zahlen hast, ist alles im kontrollierten Bereich. Sollten hingegen deine Schulden dich anfangen zu nerven oder dein Leben vermiesen, wird es ernst. Spätestens wenn du auf der einen Seite einen Kredit bedienst und auf der anderen Seite das Geld nicht mehr bis zum Ende des Monats reicht, heißt es etwas tun.

2.) Du kannst deine Schulden (fast) immer bezahlen

Viele Menschen schrecken zurück, wenn sie 50.000 Euro in der Kreide sind. „Einen so hohen Betrag kann ich niemals zurückzahlen.“ Dabei wird ein Fakt absolut unterschätzt: Die Einnahmen deines Lebens sind fast immer höher als die roten Zahlen. Ich möchte dieses einmal an einem Beispiel erklären.

Stell dir vor du hast Schulden, Kredit und Dispo … alle machen zusammen 50.000 Euro aus. Gleichzeitig hast du 1.800 Euro netto jeden Monat. Das entspricht dem Durchschnittseinkommen der Deutschen. Mit einem Alter von 40 Jahren gehst du noch 27 Jahre arbeiten. Somit verdienst du bis dahin 583.200 Euro. Einfach ausgedrückt bleiben bei 50.000 Euro Schulden immer noch 533.200 Euro übrig. Wenn du diese Zahlen betrachtest, dann fühlst du dich besser, oder?

Übrigens: Wusstest du, dass die durchschnittliche Verschuldung in Deutschland 28.244 Euro beträgt?

3.) Geld Sparen beim Umschulden

Um Schulden abbezahlen zu können, musst du Geld sparen. Die Gläubiger wollen früher oder später den geborgten Betrag plus Zinsen zurück. Selten wird jedoch die Umschuldung in Betracht gezogen. Das bedeutet, dass du einen neuen Kredit aufnimmst, mit dem du alle laufenden Schulden abbezahlst und dabei Geld (in Form von niedrigeren Zinsen) sparst.

Schnell kommen mehrere hundert Euro zusammen, die gespart werden. Schulden, die einfach so verpuffen. Wie schulde ich um? Klicke hier* und spiele ein wenig mit den Zahlen. Weiter unten im Beitrag zeige ich es dir an einem konkreten Beispiel.

Schulden – diese drei Fragen musst du beantworten

1.) Wie viele Schulden habe ich?

Kannst du mir jetzt sagen, wie viele Euro Schulden es zum jetzigen Zeitpunkt sind? Die meisten Menschen kennen ihre Schuldenzahl nicht. Oft wissen sie, dass beispielsweise ein 20.000 Euro – Kredit aufgenommen wurde, der schon viele Monde bezahlt wird … doch wie viel jetzt noch übrig ist, fällt unter den Tisch.

Besonders wenn verschiedene Schuld-Quellen vorhanden sind (Kredit, Dispo, …) fehlt das Gefühl und die Sicherheit des Betrags. Wie Fische im Dreck-Wasser schwimmen Schuldner und können dabei nicht weit schauen. Deshalb musst du eine Frage immer beantworten können:

„Wie viele Schulden habe ich jetzt (aktuell)?“.

Mache dich auf den Weg und trage alle Verbindlichkeiten zusammen. Nimm ein Blatt Papier, einen Stift und schau dir alle Post an, die in den letzten Wochen kam. Ermittle deinen Wert. Dabei ist es egal, was rauskommt. Es ist erst mal nur eine Zahl, die dir Klarheit bringt bzw. dein Dreckwasser reinigt.

2.) Wem schulde ich was?

Wenn du schon mal dabei bist deine Schulden zu addieren, dann mache dazu auch die Bemerkungen, wem du alles etwas schuldest. Oft sind es nur drei bis vier Geldgeber, die ihr Geld zurückhaben wollen. Manchmal sind es jedoch mehr:

- Welche Kredite habe ich laufen (Auto, Haus und Co)?

- Welche Konsumgegenstände zahle ich derzeitig ab und wer möchte sein Geld zurückhaben?

- Bin ich im Dispo oder habe ich eine Kreditkarte im Minus?

- Schulde ich Freunden Geld?

Am Ende solltest du eine Übersicht von allen, denen du Geld schuldest haben. Zusätzlich steht daneben ein Betrag. Unten auf dem Blatt steht zusammengezählt deine gesamte Summe.

Egal, was du zusammengetragen hast -> du bist Millionen verschuldeten Menschen nun einige Schritte voraus. Du hast eine Übersicht und kannst die Frage: “Wie schulde ich um?“ oder „Lohnt sich eine Umschuldung?“ klären. Herzlichen Glückwunsch.

3.) Wie ist meine aktuelle Situation?

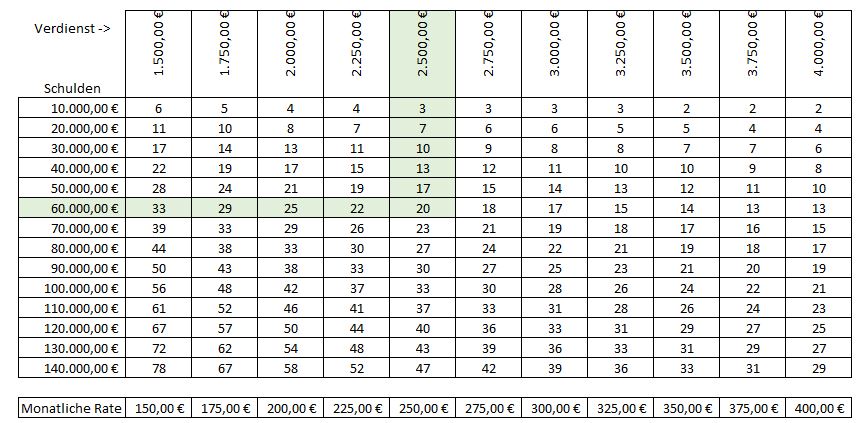

Jetzt kennst du deine Situation und kannst einschätzen, ob du deine Schulden in den nächsten Jahren bezwingen kannst. Ich habe dir eine einfache Übersicht erstellt, in der du schnell überschlagen kannst, ob deine Schulden einfach zu tilgen sind, oder ob es anspruchsvoll wird wieder schuldenfrei zu sein.

In diesem Beispiel hat Herr Müller 60.000 Euro Schulden. Da er 10 Prozent seines Einkommens von 2.500 Euro sparen kann, werden seine Schulden nach zirka 20 Jahren abbezahlt sein.

Diese Spar-Rate habe ich deshalb gewählt, da fast immer mit ein wenig Bedacht auf die monatlichen Ausgaben und etwas Sparsamkeit 10 Prozent gespart werden können. Nutze nun diese Übersicht, um deine Situation zu überprüfen. Solltest du deine Schulden bis zur Rente abbauen können, dann lohnt sich sogar eine Umschuldung. Falls du zum Abbau deiner Schulden deutlich über deine Rentenzeit arbeiten musst, dann wird es kritischer. Hier empfehle ich dir dich direkt und am besten jetzt von erfahrenen Profis beraten zu lassen*.

Schulden – diese drei Hürden musst du überwinden

1.) Stehe zu deinen Schulden

In dem Moment, wo du akzeptierst, dass du verschuldet bist, wird vieles leichter. Ich weiß, dass es ungewohnt klingt. Als jedoch damals meine Mutter diese Erkenntnis hatte, ging der Schuldenabbau erst richtig los. Mit dieser Akzeptanz kannst du bei Bekannten und Verwandten leichter sagen, dass du dir etwas aktuell nicht leisten kannst, da du erst mal deine Verbindlichkeiten abbauen möchtest. Viele werden es verstehen. Und die, die es nicht verstehen sind keine guten Menschen für dein Leben. Allein dieses Geständnis sorgt dafür, dass du Geld sparst, da du nicht mehr ein perfektes Scheinbild wahren musst.

2.) Tritt in Kontakt mit den Gläubigern

Die meisten Gläubiger „freuen“ sich, wenn der Schuldner mit ihnen in Kontakt steht. Sich nur über Briefe und Mahnungen zu unterhalten macht keinen von Beiden Spaß. In den meisten Fällen wollen sie dir nichts Böses … nur irgendwann mal ihr Geld zurück. Wenn du sie auf dem Laufenden hältst, wirst du dadurch niemals Nachteile erleben. Im Gegenteil: Frage doch ruhig mal nach, ob es möglich ist den gesamten Schuldbetrag im Rahmen einer Umschuldung abzulösen und zu welchen Konditionen.

3.) Suche dir Hilfe

Solltest du im letzten Kapitel festgestellt haben, dass dein Verdienst nicht bis zur Rente (und darüber hinaus) reicht, um deine Schulden abzubezahlen, dann suche dir professionelle Hilfe, bevor alles noch schlimmer wird. Entweder suchst du eine Schuldnerberatung in deiner Nähe oder du machst das Ganze online, diskret und komfortabel bei Eco24*. Der Schwerpunkt bei eco24 liegt in der Beratung im wirtschaftlichen Bereich mit dem Ziel einer Verringerung der monatlichen Belastung und einer schnellen Entschuldung. eco24 gehört inzwischen mit zu den größten Anbietern für private Schuldnerberatung in Deutschland.

Wie schulde ich um? Clever, mit Vernunft und dabei Sparen

In vielen Fällen macht eine Umschuldung das Leben leichter. Mit ein wenig Glück und Geschick kannst du sogar bares Geld sparen. Die aktuellen Zinskonditionen sind so gut wie schon lange nicht mehr. Nachdem du zum Beginn des Beitrag bereits ermittelt hast wo und wie viele du Rückstände hast, kannst du die Umschuldung sehr gut in Angriff nehmen und die Frage: “Wie schulde ich um?“ ist schnell geklärt.

Hierfür empfehle ich dir einen der größten und seriösesten Anbieter auf dem Markt. Bei Smava gibt es keine Schaufenster-Zinsen. Nach Eingabe deiner Daten erhältst du eine Übersicht aller verfügbaren Kreditangebote. Und schneller als du denkst, bist du umgeschuldet. Anschließend kannst du alle „nervenden“ bisherigen Kredite ablösen und zahlst im besten Fall im Monat nur noch eine Rate. Das macht das Leben einfacher und du hast einen besseren Überblick.

Übrigens haben die Kreditanfragen keine Auswirkung auf deinen Schufa-Score.

Okay – um den Kredit zu bekommen, musst du einiges an Daten eingeben. Das ist der einzige Nachteil. Obwohl es immer noch besser ist, als 20 Banken zu besuchen und bei jeder, um einen Kredit zu fragen. (schmunzel)

Um die Umschuldung zu starten, klicke hier auf den Umschuldungsrechner* oder fülle gleich das Formular unten aus. Hier siehst du eine Beispielrechnung, was eine Umschuldung an Vorteile bringen kann und wie viel Geld du sparen kannst. Klicke unten auf Jetzt Umschulden und dann kannst du direkt deine Daten eingeben. Dazu gehören

- die Kredit-Daten (Wie viel Kredit benötigst du?)

- Angaben zur Person (Name und Anschrift)

- Angaben zum derzeitigen Einkommen.

Anschließend werden passende Umschuldungs-Möglichkeiten angeboten und du kannst wählen und fortfahren.

3 Tipps, um erfolgreich umzuschulden

1.) Wann lohnt eine Umschuldung?

Eine Umschuldung lohnt bereits, wenn du einen Dispokredit nutzt, da hier die Konditionen sehr ungünstig sind. Die Zinssätze bei der Umschuldung sind deutlich niedriger und auf die Dauer sparst du bares Geld mit einem neuen Kredit. Besonders, wenn du schon mehrere Monate oder Jahre immer wieder den Dispo ausreizt, kann eine Umverteilung der Schulden auf einen neuen Anbieter echt was bringen. Generell lohnt sich eine Umschuldung bei bereits bestehenden mittel- oder langfristigen Krediten. Hast du nur einen Kredit mit wenigen Monaten Restlaufzeit, dann zahle lieber diesen direkt ab.

2.) Nutze das Zinstief und die besseren Konditionen

Es spricht nichts dagegen den Umschuldungsrechner* mit Daten zu füttern. In vielen Fällen herrschen aktuell bessere Zinskonditionen (Niedrigzins) und ein Vergleich zeigt dir was möglich ist. Ich muss immer wieder schmunzeln, wenn Menschen im Supermarkt alle Preise vergleichen, jedoch bei laufenden Schulden die Konditionen bis zum Ende der Laufzeit einfach so hinnehmen. Wie beim Stromanbieter solltest du auch hierbei Konditionen vergleichen.

3.) Gehe gut mit deinem neuen Geld um

Nutze den Umschuldungs-Betrag um deine laufenden Verbindlichkeiten und Kredite zu zahlen – nicht um neue Sachen zu kaufen. Eine Umschuldung bedeutet, dass du dein Leben in die Hand nimmst und deine Situation verbessern möchtest, nicht dass du am Ende noch mehr verschuldet bist. Gehe somit keine neuen Risiken ein deine Situation zu verschlimmern. Im Gegenteil. Wenn du auf der einen Seite alles abbezahlst, versuche auf der anderen Seite zusätzlich zu sparen. Es kommt immer was dazwischen, wo ein zusätzlicher Geld-Puffer nötig ist (defekte Waschmaschine).

Eine Umschuldung ist doch nicht so schwer, oder?

Ich hoffe, dass ich dir eine Menge Tipps mit auf dem Weg gegeben habe. Mir ist bewusst, dass es nicht angenehm ist, Schulden zu haben und damit einen Teil seines Lebens zu verbringen. Doch glaub mir: Wenn du einen Überblick über deine Finanzen hast, zu deinen Schulden stehst und gute Konditionen nutzt, dann machst du mehr als 90 Prozent aller verschuldeten Menschen.

Wusstest du schon, dass ich einige Beiträge und Hilfestellungen zum Schulden abbauen erstellt habe? Hier die TOP 5 Artikel:

- Ich brauche Geld – 10 legale Tipps, um aus den Schulden zu kommen

- Wie komme ich schnell an Geld? 8 legale Tipps gegen Schulden

- Wie schulde ich um? Schulden tilgen – diese 12 Dinge solltest du wissen!

- Schulden abbauen > Wie werde ich meine Schulden los? Wertvolle Tipps

- Dispokredit und Schulden – Tipps, um wieder ins Plus zu kommen (Update)

Je mehr du über Schuldenabbau weißt, desto leichter geht es. Schaue ruhig in alle Artikel!

Am Ende sollte dein Ziel sein den aktuellen Schuldenberg abzutragen und dann wieder ein unbeschwertes Leben zu führen. Wenn du wieder ruhig schlafen kannst und keine Angst mehr hast deine Briefe zu öffnen, dann hast du es geschafft. Und genau das wünsche ich dir. Also worauf wartest du noch? Der beste Zeitpunkt, um sich um seine Finanzen zu kümmern ist jetzt!

Viel Erfolg dabei wünsche ich dir

Christian

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

Beim Vermögensaufbau ist der Schuldenabbau ein Punkt, der oft vergessen wird. Schön, dass du darauf eingehst, denn unwichtiger ist er keinesfalls.