Die Angst vor einer zu großen Versorgungslücke lässt viele Menschen das Fenster öffnen. Nicht um rauszuspringen, doch werfen sie Schein für Schein auf die Straße. Dabei fühlen sie sich abgesichert für den Lebensabend, doch beim Nachrechnen kommt das böse Erwachen und es schmerzt ähnlich wie ein Aufschlag aufs Straßenpflaster. Im folgenden Beitrag möchte ich dir meine Gedanken zu Lebens –und Rentenversicherungen mit auf den Weg geben, und dir zeigen wie du einfach und schnell nachrechnen kannst, ob sie sich wirklich lohnen.

Vor einigen Wochen kam eine sehr gute Freundin mit 2 Dingen auf mich zu. Einem Schreiben ihrer Versicherung und einem mulmigen Bauchgefühl. Die Versicherung versuchte in gut klingenden Worten auszudrücken, dass in der Struktur des Vorsorgeplans Änderungen notwendig geworden sind. Die bereits konservativ gewählte Versicherung, welche beim Abschluss einen soliden Eindruck machte, kommt beim aktuellen Zins und Markniveau so ins Straucheln, dass Fondanteile mit langer Laufzeit vorzeitig gekündigt werden. Das frei gewordene Kapital wird in neue Fonts angelegt um überhaupt eine Rentabilität für den Versicherungsnehmer zu gewährleisten. Diese bieten dann keine Garantien mehr, doch die Chance auf Rendite. Natürlich mit steigenden Risiko. Einfach ausgedrückt schilderte die Versicherung im Schreiben, dass sich diese Form der Altersvorsorge nicht mehr lohnt, und sie selbst Hand zum Handeln gezwungen wird.

Diese Information bestärkte das Bauchgefühl der Freundin. Es war schon längere Zeit ungut und der Bauch mit Zweifeln gefüllt. Scheinbar war es doch nicht die beste Vorsorge für das Alter? Wie es für Lebensversicherungsprodukte typisch ist, war noch eine Berufsunfähigkeitsversicherung im Konstrukt mit eingeflochten. Ein Nachrechnen war nicht ganz so einfach. Wir taten es dennoch.

Das Ergebnis gestaltete sich sehr traurig, denn welche Variante wir auch berechneten, es kam ein dickes Minus am Ende dabei heraus. Selbst als wir nur den Altersvorsorgeanteil der Versicherung in die Rechnung nahmen, kamen wir auf keinen grünen Zweig. Wir stellten fest, dass die Einzahlung der Raten auf ein nicht verzinstes Girokonto besser wäre, als weiter die Versicherung zu besparen. Das eingezahlte Geld wird dort immer weniger. Ist das der Sinn einer Altersvorsorge. Geld zu vernichten? Natürlich sind auch noch Leistungen im Produkt enthalten (z.B. die Todesfallsumme), doch rechtfertigt es dafür so viel Geld aus dem Fenster zu werfen?

Nüchtern betrachtet ist eine Lebensversicherung eine Personengebundene Versicherung, welche im Todesfall oder am Ende der Laufzeit auszahlt. Der Abschluss bedeutete in unserem Fall, dass wir keinen Vorteil darin sahen. Wenn man stirbt, dann bekommen die Hinterbliebenen das Geld. Beim Erleben der Auszahlung würde man hier weniger Geld bekommen, als eingezahlt wurde.

Die Rechnung ob sich die Versicherung lohnt

Besitzt du bereits ein kapitalbildendes Versicherungsprodukt, bei dem am Ende der Laufzeit Geld oder eine Rente gezahlt wird, dann empfehle ich dir unbedingt nachzurechnen. Beantworte für dich in wie weit es sich lohnen wird oder dir sogar Verluste entstehen. Oder möchtest du weniger Geld später bekommen als eingezahlt wurde?

Ich möchte dir an einer ganz einfachen Milchmädchenrechnung zeigen wie du das überschlagen kannst. Los geht’s . Du benötigst einen Taschenrechner, Stift und Papier und eine Tasse Tee.

Schritt 1: Finde den jetzigen Wert deiner Versicherung heraus

Hierfür gibt es 2 Herangehensweisen. Die sicherste ist hierbei der Griff zum Telefon. Rufe deinen Versicherungsvertreter an und frage ihn, was beim Kündigen der Versicherung jetzt herausbekommst. Alternativ kannst du in deinen jährlichen Versicherungsbescheid schauen. Dort sollte auch der Wert des Vertrages (Garantiertes Vermögen, Rückkaufswert) aufgeführt sein. Da die Angaben auch hier verwirrend sein können, empfehle ich dir die Versicherung direkt zu kontaktieren.

Schritt 2: Ermittle den garantierten Wert am Laufzeitende

Wie im vorherigen Punkt ist hier auch dein Vertreter der beste Ansprechpartner. Ansonsten ist dieser Wert immer sehr gut in der Jahresendaufstellung, welche du per Post bekommst, ablesbar.

Schritt 3: Errechne wie viel du bis zum Laufzeitende einzahlen wirst

Suche hierfür deinen monatlichen Sparbetrag. Dieser wird separat aufgeführt. Meistens unter der Bezeichnung Altersvorsorgebetrag. Rechne diesen Betrag mal 12 und dann noch mal die Jahre, die dein Vertrag noch läuft.

Nun nimmst du den Wert am Laufzeitende (2), ziehst den jetzigen Wert (1) ab. Anschließend ziehst du noch die Beträge (3) bis zum Laufzeitende ab.

Ich führe dir das einmal an einem Beispiel vor. Meine Vorsorgeversicherung hat einen jetzigen Wert von 7480,18 Euro. Am Ende der Laufzeit bekomme ich 27170,31 Euro. Bis dahin zahle ich noch 17259,36 Euro insgesamt in monatlichen Raten.

27170,31 Euro – 7480,18 Euro – 17259,36 Euro = 2430,77 Euro

Ist der Endwert positiv? Herzlichen Glückwunsch. Du bekommst mehr Geld zurück, als du vom jetzigen Zeitpunkt einzahlen wirst. Ist der Wert im Minus, dann bekommst du weniger raus als du bis Laufzeitende einzahlen wirst.

Warum bekomme ich weniger als ich eingezahlt habe?

Falls du festgestellt hast, dass sich deine Kapitalbildende Versicherung nicht lohnt, dann heißt es erst Mal Ruhe bewahren. Renne nicht gleich mit viel Wut im Bauch und einer Axt in der Hand zu deinem Versicherungsvertreter. Sehr wahrscheinlich ist deine Police schon ein paar Jahre alt. Damals konnte Keiner voraussagen, dass sich die Finanzmarktsituation (z.B. Niedrigzinsen) so entwickeln wird, wie sie heute ist. Damals war es so, dass die Renditen einer Lebensversicherung deren Kosten deutlich überstiegen und es sich für den Versicherten lohnte einen solchen Vertrag abzuschließen.

Diese Kosten können sehr viel Geld verschlingen. Entscheidet sich der Versicherungsnehmer beispielsweise eine Kapitalversicherung abzuschließen mit einer Sparrate von 100 Euro im Monat, bei einer Laufzeit von 30 Jahren, dann fallen zwischen 1080 Euro und 1800 Euro Provisionen an. Dazu kommen dann auch noch diverse regelmäßige Gebühren (Risikoabschlag, Fondsverwaltung, …), welche deinen Sparbetrag belasten. Das kann dazu führen, dass sich ein kapitalbildendes Produkt nicht lohnt.

Beim Füttern deines Sparschweins mit diesen Beträgen, kommst du nach 30 Jahren auf eine viel höhere Sparsumme. Kaum zu glauben, aber wahr.

Was tun?

Zuerst empfehle ich dir mit deinen Versicherungsvertreter einen Termin auszumachen. Nutze dieses Treffen um kritisch deine Versicherung zu hinterfragen. Ermittle mit ihm zusammen wie viele Beiträge du bis zum Laufzeitende einzahlen würdest. Dann ermittle die Gesamtsumme dieses Sparvermögens unter Berücksichtigung der derzeitigen Finanzmarktlage (Niedrigzinsen). Lasse dich bitte nicht von „Scheinrechnungen“ beeindrucken. Damit sind Beispiele gemeint bei denen eine Rendite von drei bis fünf oder mehr Prozent herangezogen werden. Somit rechnet ihr beide gemeinsam die schnelle Rechnung von vorhin ein zweites Mal. Sehr wahrscheinlich kommt ihr auch zu dem Schluss, dass am Ende weniger rauskommt, als eingezahlt wird.

Dann mache deinem Versicherungsvertreter eindeutig klar, dass diese Art von „Sparen“ nicht in deinem Interesse ist.

Wahrscheinlich bekommst du das Angebot die Sparraten zu stoppen und somit den Vertrag still zu legen. Zusätzlich wird dir erklärt, dass eine komplette Kündigung mit finanziellen Nachteilen verbunden ist. Erkundige dich wie sich der Wert deines Guthabens entwickeln wird, wenn du bis zum Laufzeitende nichts mehr einzahlst. Sollte dein Versicherungsvertreter dir sagen, dass es nicht weniger wird, als es jetzt schon ist, dann kann eine Stilllegung des Vertrages eine Lösung für dich sein. Es werden zukünftig keine Beiträge mehr eingezahlt und du machst keine weiteren Verluste darauf. Lasse es dir schriftlich geben, dass dein jetziger garantierter Wert nicht niedriger wird bis zum Ende.

Solltest du diese Garantie nicht bekommen und du weiterhin Geld verlieren, dann ist der Gedanke die Versicherung komplett aufzulösen nicht abwegig. Du bekommst dann bei weitem nicht die eingezahlte Summe zurück. Dafür bist du dieses Geschwür los und kannst selbst entscheiden wie deine zukünftige Vorsorge aussehen soll. Möglicherweise kannst du die Versicherung auch zu einem guten Wert verkaufen.

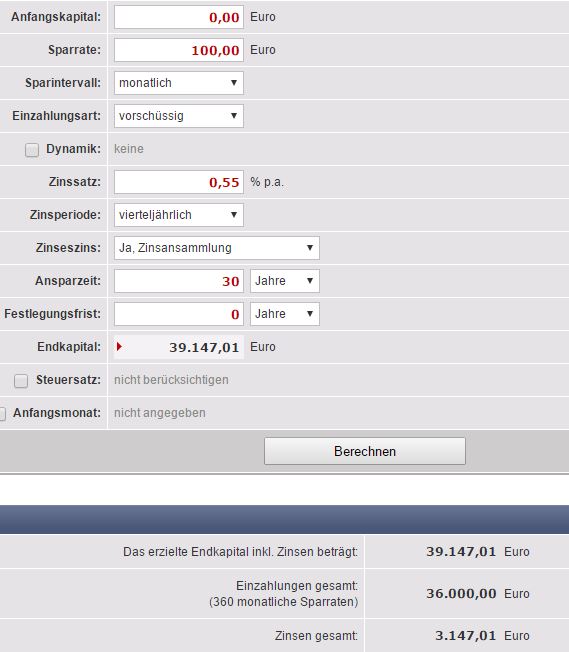

Ich empfehle dir die freigewordenen monatlichen Sparbeiträge in ein alternatives Produkt zu investieren. Dabei kannst du sogar ein knapp verzinstes Tagesgeld nutzen. Hier wächst dein Geld langsam, jedoch ohne langfristigen Verlust wie bei der Versicherung. Eine Anlage auf einem Tagesgeldkonto von Moneyou bringt immerhin nach 30 Jahren ansparen ein Gesamtplus von 3147,01 Euro.

Alternativ kannst du in ETFs oder in Fonds* investieren, P2P Kredite nutzen oder Aktien kaufen.

LinkTipp: 100 Euro im Monat über – Tipps zum Geld anlegen

Lohnt es sich diese Versicherungen überhaupt noch abschließen?

Nein. Auf keinen Fall solltest du noch ein kapitalbildendes Versicherungsprodukt abschließen. Wie du gelernt hast lohnt es sich nicht. Weiterhin ist es für Laien schwer nachvollziehbar wie dieses Produkt funktioniert. Oft sind mehrere Bestandteile in Einem kombiniert. Ein typisches Beispiel ist die Dreierkombination aus:

- Todesfallabsicherung

- Berufsunfähigkeit

- Altersvorsorge

Zusammengefasst in einer Police wird dieses Produkt schwer verständlich und ist auch nicht flexibel (genug). Meine Empfehlung ist hier die Produkte einzeln abzuschließen.

Möchtest du beispielsweise eine Absicherung für den Todesfall? Dann schließe auch nur diese Versicherung ab, und nicht in Kombination mit einem weiteren Produkt. Nimm weiterhin den kompletten Teil der Altersvorsorge selbst in die Hand. Trenne den Risikoschutz vom Sparen.

Zusammenfassung

Kapitalbildende Versicherungsprodukte sind keine gute Altersvorsorge. Die Rendite wird von Kosten und Provisionen aufgefressen. Dabei musst du rechnen, dass weniger Geld am Ende der Laufzeit zur Verfügung steht, als eingezahlt. Wenn du es richtig machen möchtest, dann empfehle ich dir folgende 4 Schritte:

- Hinterfrage dein Versicherungsprodukt genau

- Konfrontiere deinen Versicherungsvertreter mit deinem Ergebnis

- Entscheide ob du weiterhin zahlen möchtest oder gar das Produkt kündigst

- Investiere das frei werdende Geld alternativ

Wichtig: Bei diesem Beitrag handelt es sich um meine Meinung und Empfehlungen aus besten Wissen und Gewissen. Diese basieren auf meine persönlichen Erfahrungen und Recherchen. Solltest danach handeln (z.B. deine Versicherung kündigen), dann geschieht dies auf deine eigene Verantwortung und Gefahr. Bitte nutze zusätzliche Quellen im Internet oder themenbezogene Literatur um sich ein noch besseres Bild für deine Situation zu schaffen. Solltest du Fragen haben, dann nutze gern die Kommentarfunktion. Generell empfehle ich dir folgende Literatur.

Nun wird es Zeit dein Fenster zu schließen und kein Geld mehr auf die Straße zu werfen. Denn mit Geld spielt man nicht. Und dazu gehört auch das Anlegen in nicht rentable Finanzprodukten. Dazu gehören derzeitig die kapitalbildenden Versicherungen.

Viel Erfolg bei der Altersvorsorge wünscht

Christian

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

![Read more about the article Corona, Cashflow und Chancen – der Jahresrückblick 2021 [Videos]](https://selbst-schuld.com/wp-content/uploads/2021/12/Corona-Cashflow-und-Chancen-der-Jahresrueckblick-2021-Video-300x134.jpeg)

Pingback: ETF Rebalancing - ETF Sparplan ausbalancieren - Anleitung und Download › selbst-schuld.com

Pingback: Finanzielle Freiheit: ungewöhnliche Tipps für dein passives Einkommen › selbst-schuld.com

Pingback: Über Geld spricht man nicht, man schreibt darüber › selbst-schuld.com

Pingback: Passives Einkommen: Schneller in die finanzielle Freiheit - 25 Tipps › selbst-schuld.com

Pingback: Finanzielle Freiheit: Cashflow schlägt Reichtum? Dein Geld sollte arbeiten! › selbst-schuld.com

Pingback: Minimalismus - wie viel brauchst du zum glücklich sein? Tipps und Tricks › selbst-schuld.com

Sehr geehrter Herr Christian,

danke Ihnen sehr für nüchterne und rechtzeitige Gedanken. Ihr Artikel hat mir sehr geholfen, eine richtige Entscheidung treffen. Danke für konkrete Beispiele sowie Empfehlung von nützlichen Büchern. Hoffentlich hilft Ihre Information auch anderen Menschen sich nicht langfristig irren.

Herzlich

Mykola

Tscherniwzi

Ukraine

Hallo Mykola,

vielen Dank für deinen Kommentar. Ich freue mich, dass du von so weiter Entfernung auf meinen Blog gestoßen bist. Ich hoffe auch, dass ich vielen Menschen helfen kann bzw. neue Gedanken vermittle.

Liebe Grüße in die Ukraine sendet dir

Christian

Pingback: Finanzielle Freiheit und Sparen: Geld-Gedanken aus der Gummizelle › selbst-schuld.com

Ich überlege eine Lebensversicherung, aber möchte mich vorher richtig gut informieren. Ich denke, eine solche Versicherung ist für mich nützlich, weil ich einen gefährlichen Job habe. Danke, dass du erklärt hast, wie Menschen selbst berechnen können, ob es Sinn macht.