„Gestatten Zwegat“: sagt die Stimme nach dem Öffnen der Tür und in dem Moment fällt dein Lächeln zur Erde. Wenn dieser Peter klingelt, dann wird es alles andere als lustig. Mit ein wenig Pech bringt er noch ein Kamerateam mit und du bist der Star in der Show „Raus aus den Schulden.“. Selbst Prominente wie Nadja abd el Farrag hatten schon den Schuldenaustreiber zu Gast. Ich möchte dir heute im Beitrag ein paar clevere Tipps zum Thema Schulden und Kredite mit auf den Weg geben. Es ist nicht immer das Schlimmste Schulden zu haben, das kann Jeden passieren, eher macht der falsche Umgang damit alles viel schlimmer. Denn bevor Zwegat kommt, muss schon einiges schief gelaufen sein. Gib Peter keine Chance. Raus aus den Schulden mit Hilfe eines Kredits? Geht das?

Schulden, na und?

Verbindlichkeiten sind nicht angenehm, jedoch kein Weltuntergang wenn du sie unter Kontrolle hast. Besonders beim Haus und Autokauf ist es oft schwer die gesamte Summe aufzubringen. Angenommen du kaufst dir ein Auto auf Pump und musst die nächsten fünf Jahre 300 Euro pro Monat abzahlen. Gleichzeitig hast du jeden Monat 500 Euro über. Kein Problem. Diese Finanzierung ist umsetzbar. Hierbei handelt es sich um realistische Schulden, unter normalen Bedingungen abzahlbar.

Weiterhin gibt es noch gute Schulden. Das sind Verbindlichkeiten, welche aufgenommen wurden, um zu investieren. Ein klassisches Beispiel ist der Kauf eines Mietshauses und die anschließende Vermietung. Hier bringen die Mieten mehr Geld ein, als die Tilgungsraten. Die Schulden erwirtschaften mehr Geld, als sie kosten. Mit Schulden wird Gewinn gemacht.

Schlechte Schulden ziehen meistens den Peter Zwegat an. Konsumschulden, die sich häufen und nicht mehr abzahlbar sind beschleunigen die Rotation deiner Schuldenspirale. Hier hast du nicht mehr die Kontrolle, sondern wirst kontrolliert. Ein Kühlschrank auf Raten, eine ungedeckte Kreditkarte, sehr schnell geht’s abwärts. Diese Situation ist sehr gefährlich, da Schulden sich vermehren, wenn sie nicht abgezahlt werden. Solltest du schon tief im Minus sein, und auch nicht genügend Geld verdienen um jeden Monat Schulden, nicht nur Zinsen, zu tilgen, dann heißt es sofort handeln. Das Minus muss weg.

Was tun gegen das Minus?

Zu Beginn solltest du überlegen, welche Ausgaben du vermeiden kannst, besonders die regelmäßigen Verbindlichkeiten sind gefährlicher als du denkst. Angenommen du nutzt Netflix und bezahlst 12 Euro pro Monat. Dazu kommt noch eine Mitgliedschaft im Fitnessstudio für monatlich 20 Euro. Verzichtest du auf Netflix und machst die Fitness zu Hause mit Mark Lauren*![]() , dann sparst du in 2 Jahren über 750 Euro.

, dann sparst du in 2 Jahren über 750 Euro.

Weiterhin solltest du regelmäßige Kosten verringern. Besonders Strom, Wasser und Versicherungen. Mache hier unbedingt den Vergleich, und wenn es Check24*

ist. Schnell sind hierbei auch noch einmal 50 Euro pro Monat gespart. Macht dann 1200 Euro weniger Ausgaben. Sind wir schon bei knapp 2000 gesparten Euro. Hiermit sollten die meisten überzogenen Konten auf Dauer wieder aus den roten Zahlen kommen. Natürlich musst du die gesparten Euro zur Abzahlung der Schulden nutzen.

Diese 2 Beispiele zeigen dir, dass kleine Veränderungen auf Dauer viel ausmachen können. Um weitere Kosten zu vermeiden und mehr zu sparen, schaue dir mal folgende Beiträge an:

- Sparen ohne es zu merken – Meine Fingernageltipps

- Kein Geld am Ende des Monats? – Das Haushaltsbuch

- Sparen – unnötige Ausgaben vermeiden – 5 Tipps

Solltest du deutlich mehr Schulden haben, oder zu viele verschiedene Gläubiger bedienen müssen, dann kann es eine sehr gute Lösung sein, einen Kredit aufzunehmen. Klingt verrückt? ich weiß.

Raus aus den Schulden mit Hilfe eines Kredits?

Meiner Meinung nach gibt es 3 Szenarien, bei denen ein Kredit eine gute Lösung sein kann.

- Um hohe Sollzinsen verringern

- Überblick zu bekommen & Schuldensituation vereinfachen

- Gute Kredite für Investitionen

Hohe Sollzinsen verringern

Vor ein paar Jahren hätte ich mir auf die Finger geklopft, niemals hätte ich einen Kredit empfohlen. Doch was heute den Sparern in der aktuellen Zinsphase schwer im Magen liegt, kommt den Kreditnehmern gerade recht. Es ist tatsächlich möglich recht gute Konditionen zu bekommen um andere Verbindlichkeiten abzulösen. Fallbeispiel:

Sam hat in den letzten Monaten ganz schön über die Stränge geschlagen und ist an der Schmerzgrenze seines Dispokredits angelangt. Er zahlt einen üblichen Zinssatz von zirka 10 Prozent auf seine Schulden. Sam weiß jetzt schon, dass er einige Monate braucht, um wieder in die schwarzen Zahlen zu kommen. Wo früher noch zwielichtige Anzeigen in den Zeitungen gesucht werden mussten, um einen schnellen Kredit zu bekommen, geht es heute schnell via Internet und zertifiziert. Und teilweise zu unschlagbaren Bedingungen. So bekommst du bei SMAVA sogar Angebote mit einer Nullprozentfinanzierung. Und sollten die Kreditangebote mal nicht in der Promotion sein, dann erhältst du Zinssätze um einen Prozent. Beim Vergleich mit dem Überziehungszinssatz deines Girokontos wird dir bestimmt klar, warum es manchmal Sinn macht Umzuschulden. Wer möchte schon zehnmal so viele Kreditzinsen als notwendig zahlen?

Überblick bekommen & Schuldensituation vereinfachen

Sollten regelmäßig unzählige verschiedene Mahnungen in deinem Briefkasten landen, dann kannst du dir auch die Frage stellen, ob es nicht besser ist alle Verbindlichkeiten mit nur einen Kredit abzulösen. Du hast auch hier die Möglichkeit bessere Konditionen zu bekommen und zu sparen. Noch wichtiger finde ich es, dass du es nur noch mit einen Gläubiger zu tun hast. Das beschert dir eine bessere Übersicht und schont deine Nerven, und du kannst etwas ruhiger Einschlafen.

Gute Kredite für Investitionen

Es kann durchaus Sinn machen ein Darlehen aufzunehmen um eine eigene Investition zu starten. Ob es der Kauf einer Wohnung zum Vermieten ist oder das Startgeld für eine unternehmerische Idee, schnelles zuverlässiges Kapital ist hier sehr wichtig. Der Unterschied zu den beiden vorherigen Kreditarten ist ganz klar das Ziel mit der Investition mehr Geld auf Dauer zu verdienen, als die beanspruchte Darlehenssumme.

Was ist zu beachten bei der Kreditaufnahme?

Solltest du zum Schluss gekommen sein einen Kredit in Anspruch zu nehmen, dann stürze dich nicht in das Abenteuer ohne ein paar grundlegende Gedanken. Dreimal gut nachgedacht kann am Ende hunderte Euro ausmachen. Geld welches du sparen kannst, und in der Situation auch nötig brauchst. Hierbei empfehle ich dir mindestens den folgenden 3 Punkte Plan.

Punkt 1: Trage alle Verbindlichkeiten zusammen

Bevor du einen Kredit aufnimmst, musst du unbedingt die benötigte Summe ermitteln. Keine Schätzung oder gar ein Bauchgefühl. Es muss eine Zahl am Ende des Tages auf deinen Zettel stehen. Ich habe schon öfter folgende Denkweise erlebt:

„Beim Elektronikmarkt muss ich noch zirka 1500 Euro abzahlen, mit der Miete bin ich zirka 2000 Euro im Rückstand, Giro liegt bei minus 800 Euro und dem Nachbarn schulde ich auch noch 1500 Euro. Also 7000 Euro Kredit sollten reichen.“

Diese Denkweise ist komplett falsch. Zu hoch geschätzt nimmst du zu viel Kredit in Anspruch und zahlst dementsprechend unnötig Strafzinsen. Weiterhin besteht die Gefahr, dass das „übrige Geld“ für Sachen ausgegeben wird, welche du nicht benötigst. Zu niedrig kalkuliert reicht der Kredit nicht aus und du bleibst in den roten Zahlen. Somit ist es essentiell wichtig eine möglichst genaue Summe zu ermitteln. Die genaue Zahl, die du JETZT brauchst um alle Gläubiger zu bezahlen. Nimm alle unbezahlten Rechnungen, Minusbeträge auf den Konten und private Verbindlichkeiten und addiere sie zusammen!

Punkt 2: Ermittle deine monatlichen Sparmöglichkeiten

Hierbei ist es empfehlenswert ein nachträgliches Haushaltsbuch zu führen. Das ist in der heutigen Zeit des Onlinebankings recht einfach, da du per Mausklick schnell die letzten Monate abrufen kannst. Gehe wie folgt vor:

Markiere jede Buchung mit einem PLUS, einem MINUS oder einem ISTGLEICH-Zeichen.

PLUS: Die Ausgaben, die nicht notwendig sind und auf jeden Fall in Zukunft gespart werden können (Netflix, Fitnessstudio, …)

ISTGLEICH: Die Ausgaben, auf die du teilweise verzichten kannst, aber nicht komplett missen möchtest (Essen gehen, Kino, nur nicht so oft)

MINUS: Ausgaben um die du nicht Drumherum kommst (Miete, Strom, Nahrung, …)

Am besten machst du das für einen Zeitraum von mindestens drei Monaten.

Der kritische Check

Anschließend nimmst du alle Einnahmen (Lohn, Kindergeld, …) und ziehst alle Minusbeträge ab. Kommst du hierbei schon auf eine negative Zahl, dann empfehle ich dir professionelle Hilfe aufzusuchen. Denn es bedeutet, dass deine immer notwendigen Ausgaben höher sind, als dein kompletter Verdienst. Jeden Monat wird dein Schuldenberg größer und es hilft dir kein Kredit.

Den monatlichen Sparbeitrag errechnen

In den meisten Fällen ist der Betrag aus Schritt 2 positiv. Dann geht’s wie folgt weiter:

Ziehe von allen Einnahmen die MINUSAusgaben und die Hälfte der ISTGLEICH Ausgaben ab.

Hier mal ein Beispiel:

Alle Einnahmen der letzten 3 Monate: 4800 Euro

PLUS markierte Ausgaben letzte 3 Monate : 900 Euro

ISTGLEICH markierte der letzten 3 Monate: 750 Euro

MINUS markiert : 3200 Euro

4800 Euro – 3200 Euro – (750/2) Euro = 1225 Euro

So hast du eine realistische Möglichkeit 1225 Euro in 3 Monaten zurück zu legen, macht 408,33 Euro pro Monat.

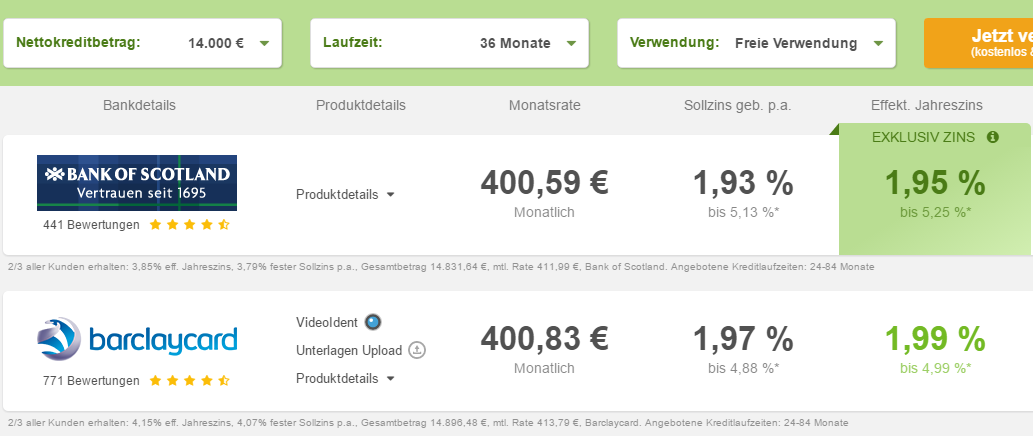

Punkt 3: Suche einen passenden Kredit

Jetzt hast du die 2 wichtigsten Zahlen um einen Kreditvergleich zu starten. Angenommen du hast herausbekommen, dass du insgesamt 14000 Euro benötigst und pro Monat 408,33 Euro sparen kannst. Um einen schnellen ersten Überblick verschiedener Anbieter zu bekommen kannst du wieder SMAVA befragen. Hier wählst du einfach deinen Kreditbetrag aus. Bei Laufzeit beginnst du mit 12 Monate. Ist die monatliche Rate höher als dein monatliches Sparpotential, dann erhöhe die Laufzeit so lange, bis du eine niedrigere Rate hast, als du sicher sparen kannst. In dem Beispiel hier sieht dies wie folgt aus:

Somit kannst du mit deiner Sparrate nach 36 Monaten deinen Kredit komplett abzahlen. Generell ist es nicht verkehrt mit deinem Kreditwissen und den Zahlen auch einfach mal zur Bank deines Vertrauens zu gehen und dort rechnen zu lassen. So kannst du das Onlineangebot mit dem der Bank vergleichen. Anschließend liegt es an dir mit einem Kredit deine Schuldensituation zu entflechten.

Zwei wichtige Tipps

Tipp 1: Wähle die Kreditlaufzeit so kurz wie möglich

Es ist schon verlockend die Laufzeiten zu verlängern um eine niedrigere Kreditrate zu haben. 200 Euro sind monatlich leichter abzuzahlen, als 400 Euro. Ich kann dir nur empfehlen die Laufzeiten so kurz wie möglich zu halten. Natürlich tun die höheren Raten mehr weh, dein Ziel ist es jedoch so schnell wie möglich raus aus den Schulden zu sein.

Tipp 2: Spare trotz Kredit

Spare so gut es geht und lege jeden Euro auf die hohe Kante. Nur weil du mit deinem Kredit alle deine aktuellen Schulden abzahlst, heißt das nicht für dich nicht weiter zu sparen. Im Gegenteil. Solang du nicht alles abgezahlt hast, befindest du dich in einem wackligen finanziellen Zustand. Da reicht es schon wenn der klassische Fall der defekten Waschmaschine eintritt. Nichts gespart bedeutet in der Situation einen neuen Kauf auf Pump und eine größere Schuldenspirale. Sparen, Sparen, Sparen … das „Schlimmste“ was dir passieren kann, ist bei der Abzahlung des Kredites noch ein paar hundert Euro auf dem Sparkonto zu haben.

Fazit: Schulden sind heilbar

Du benötigst keinen Besuch von Peter Zwegat, denn die wichtigsten Werkzeuge kannst du selbst nutzen. Mache dir eine konkrete Übersicht deiner Situation, ermittle deinen gesamten Schuldenbetrag, finde dein monatliches Sparpotential und zahle deine Verbindlichkeiten ab. Dies ist kein Hexenwerk, sondern eine Sache deines Willens und deiner Cleverness. In manchen Fällen hilft dir dabei eine Umschuldung oder Zusammenfassung durch einen neuen (Ablöse)kredit. Hierbei solltest du die Konditionen beachten und falls der Schuldenberg immer noch zu hoch ist, scheue nicht professionelle Hilfe zu suchen.

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

Schöner Beitrag, der zeigt wie es gehen kann.

Eine kleine Anmerkung hätte ich nur bei den Kreditvergleich. Für meinen eigenen aktuellen Beitrag habe ich mir Kreditangebote (freie Verwendung) zukommen lassen, von verschiedenen Anbietern.

Die Zinssätze, wie sie beispielsweise bei Check24 angepriesen werden, bekommt man nicht. Keine Ahnung wie man die erhalten soll 🙂

Ich war immer bei Zinssätze um die 3 – 4 % rausgekommen. Ich habe mir dann auch Unterlagen von meinem „persönlich“ Berater zukommen lassen, da waren die Zinsen am niedrigsten.

Hi Martin,

vielen Dank für deinen Kommentar. Es ist immer ein wenig „tricky“ mit den Kreditvergleichen. Hier empfehlt es sich zu vergleichen bei Aktionen zu sparen. SMAVA bietet aktuell 0,99 Prozent bei 1500 Euro in 36 Monaten Abzahlung. Es gibt sogar auch ab und zu bei einigen Anbietern eine komplette 0 Prozent Finanzierung. Manchmal sind die persönlichen Daten mehr wert, als die Kreditzinsen.

Meine Vorgehensweise wäre erst Online die Möglichkeiten und Kreditkonditionen zu checken. Und danach noch mal mit den Berater des Vertrauens zu sprechen. Übrigens habe ich selbst mal zu test VEXCASH getestet > https://selbst-schuld.com/vexcash-erfahrungsbericht-mein-test-und-die-ergebnisse/. Ich glaube da haben sie an mir nicht viel verdient. In manchen Fällen, wenns nur ein ganz kurzer Kredit sein soll, hilft auch diese Alternative. Schlussendlich ist meine Empfehlung aber immer in den guten Zeiten zu sparen, dass es die schlechten Zeiten schwerer haben 🙂

Christian

Pingback: Risiko vermeiden und sicherer Leben - 7 Tipps für mehr Sicherheit › selbst-schuld.com