Gehörst du auch zu den Menschen, die begeistert waren, als sie das erste Mal den Begriff Perpetuum-Mobile hörten oder in einem Buch davon erfuhren? In meiner Kindheit ging es mir so. Ich war von der Vorstellung überwältigt, dass eine Maschine von allein läuft, unendlich lang und ohne weiteren Strom oder Benzin. Mit großer Motivation baute ich aus Holz, Nägeln und Drähten mein eigenes Perpetuum-Mobile. Leider funktionierte es keine fünf Sekunden, kam schneller zum Stillstand als Freude aufkommen konnte. Ganz schön frustrierend, wenn eine solche Begeisterung so schnell verpufft.

Umso gefangener bin ich nun von dem „kapitalistischen“ Perpetuum-Mobile. Geld verdienen ohne etwas zu tun mit der Aussicht auf Unendlichkeit. Vor einigen Jahren angestoßen läuft es, Zinsen, Dividende und Kursgewinne sorgen dafür, dass es immer mehr an Fahrt aufnimmt. Ich möchte dir heute beschreiben, wie du zu einem passiven Einkommen kommst und wie du dein Mobile so zusammen schraubst, dass es jeden Monat für dich arbeitet und sogar monatliche Gewinne abfallen. Ich kann diese auch mit dem Begriff geregelte monatliche Geldmaschine beschreiben. Möchtest du nicht nur unregelmäßige Einnahmen, sondern diese möglichst jeden Monat, dann lies einfach weiter. Falls du dies nicht möchtest, lies trotzdem weiter (schmunzel)

Übrigens: Falls du dir auf dem Weg in deine finanzielle Freiheit 100 Euro Bonus sichern möchtest, dann registriere dich jetzt kostenlos hier bei Exporo* und staube das Geld bei deiner ersten Investition ab. Dazu gibt es noch bis zu sechs Prozent Rendite. Registrieren, Investieren und Fertig. Was ist Exporo? Den Erfahrungsbericht findest du hier. So nun geht es los ...

Wie generiere ich passives Einkommen?

Einen passiven Geldstrom zu erzeugen, ist einer der einfachsten Vorgänge der Welt. Jeder kann es, Wenige tun es. Dabei braucht es einzig Geld und Zeit. Zwei Zutaten, die jeder Mensch besitzt, doch keiner darauf JETZT für später verzichten möchte. Hier fällt mir ein Experiment ein, welches vor einigen Jahren durchgeführt wurde. Dazu wurden Passanten in einer Fußgängerzone befragt ob sie JETZT 100 Euro haben möchten, oder in zwölf Monaten 110 Euro. Die deutliche Mehrheit entschied sich für das JETZT. Ein Jahr auf dieses Geld zu verzichten um mehr zu haben, war keine Alternative. Verrückt nicht wahr? Mit genau dieser Einstellung werden diese Menschen nie in den Genuss kommen eine Geldmaschine zu besitzen.

Dir sollte bewusst sein, dass zum passiven Einkommen immer das Wort sparen gehört. Optimalerweise sorgst du dafür, dass regelmäßiges Geld-zurücklegen zur Gewohnheit wird. Je besser du sparst, desto mehr Geld arbeitet für dich, deine Geldmaschine kommt auf Touren. Meine Empfehlung für dich ist es konsequent zwischen 10 und 25 Prozent deines Netto-Einkommens zur Seite zu legen. Zusätzlich werfe unbedingt einen Blick in folgende Beiträge zum Thema Sparen:

- Das Hosengeld und fünf weitere clevere Gewohnheiten Geld zu sparen

- Sparen ohne es zu merken – Meine Fingernageltipps

- Mehr Geld: 20 extreme Spartipps für mutige Sparer und Geizhälse

- Finanzielle Freiheit – Wie spare ich sinnvoll Geld im Alltag? Meine Tipps

Gleichzeitig sorgst du dafür, dass dein Geld sich vermehren kann, gehst mit einem großen Bogen am klassischen Sparbuch vorbei, nutzt Investitionsmöglichkeiten mit ein paar Prozenten Renditen (mehr). Auch dies ist nicht wirklich kompliziert, einzig die Auswahl der Möglichkeiten macht die Entscheidung schwerer. Dabei ist es wichtig, dass du eine Möglichkeit findest, welche du verstehst und die dir Spaß macht.

- Finanzielle Freiheit: Geld geschenkt bekommen? Wie investiere ich clever?

- Finanzielle Freiheit: Wie soll ich mein Geld anlegen? 10 Möglichkeiten und Tipps

- Passives Einkommen durch Anlageimmobilien (Gastbeitrag)

Geld zurücklegen, investieren und arbeiten lassen … dein passives Einkommen fließt.

Wie funktioniert die Geldmaschine?

Die Maschine, welche dein Hamsterrad bremst, besteht aus drei Grundkomponenten. Den Geldeingangsbereich, den Arbeitsbereich und die Zapfanlage.

Geldeingangsbereich

Es ist enorm wichtig die Maschine zu füttern. Wenn sich ein Nichts vermehrt, dann hast du irgendwann zwei Nichts, was so viel ist wie kein Nichts. (schmunzel) Die Geldmaschine frisst logischerweise sehr gern Geld. Sorge dafür, dass du sie so schnell und so stark wie möglich fütterst. Einmal in Fahrt, wird sie sich drehen, dass dir schwindlig wird. Füttern bedeutet am Anfang jeden Cent, auf den du verzichten kannst dort reinzustecken. Ist am Monatsende Geld über? Rein in die Maschine. Bekommst du Geld geschenkt, dann so viel wie möglich davon in die Maschine. Jede Lohnerhöhung wirst du auch zum Füttern verwenden. Auch wenn die Geldmaschine gefräßiger sein kann wie PacMan, wird sie dich später versorgen und du sie wertschätzen.

Arbeitsbereich

Mit steigenden Geldvolumen kann die Maschine dieses verarbeiten, vermehren. Hierbei ist es von entscheidender Bedeutung welche Investitionen und Geldanlagen du nutzt. Versuche Möglichkeiten zu finden, welche mindestens fünf Prozent Rendite bringen. Dies bedeutet nach 16 Jahren eine Verdoppelung, nach 24 Jahren eine Verdreifachung und nach 40 Jahren eine Versiebenfachung deines Geldes. Sparst du bis zum 30. Lebensjahr 30.000 Euro, dann hast du mit 60 Jahren immerhin 210.000 Euro. Dies generiert einen passiven Geldfluss von monatlich knapp 900 Euro. Wie du für deine Maschine gut Investieren kannst, erfährst du im Beitrag Finanzielle Freiheit: Wie soll ich mein Geld anlegen? 10 Möglichkeiten und Tipps

Die Zapfanlage

Da wir deine Geldanlage so aufbauen, dass ständig Geld entnehmbar ist, kannst du dich jederzeit an der Zapfanlage bedienen. Das gezapfte Geld ist zu deiner freien Verwendung oder es kann direkt wieder in den Geldeingangsbereich geleitet werden. Zapfhahn auf -> Geld fließt in dein Portmonee. Zapfhahn zu -> Geld fließt in den Geldeingangsbereich. Solltest du bereits eine laufende Maschine haben und Geld entnehmen, dann ist dies sehr gut planbar. Hier bringt dich mein Beitrag Entnahmeplan: Die richtige Altersvorsorge – finanzielle Freiheit im Rentenalter weiter.

Wie bekomme ich monatlich automatisch Geld aus der Maschine?

Ein entscheidender Fakt für eine langfristige Motivation ist die regelmäßige Belohnung, sichtbare Erfolge. Aus diesem Grund bin ich ein Fan von Dividenden und Ausschüttungsstrategien. Ich bemerkte bereits vor Jahren, dass die ersten kleinen „Klecker-Beträge“ mir den Schub gaben dran zu bleiben. Wenn ich fünf Euro passiv mit dieser Strategie verdienen kann, dann schaffe ich auch 50 oder 500 Euro. Auch wenn Gerd Kommer* die allgemeine Dividenden-Strategie nachweislich nicht so performant hält wie einen automatischen ReInvest, ist es für mich wichtig regelmäßig motiviert zu werden. Was nützt mir eine etwas bessere Rendite, wenn ich nach kurzer Zeit den Investitions-Spaß verliere? Weiterhin sind diese Rückflüsse eine Möglichkeit andere Investitionen zu tätigen. Meine Monatlichen Einnahmen können somit gleichzeitig das Futter für einen zweiten Bereich der Geldmaschine sein.

Doch wie bekomme ich nun monatliche Einnahmen?

Direkte Investition in monatliche Ausschütter

Es gibt tatsächlich sehr viele Wertpapiere auf dieser Welt, welche monatlich ausschütten. Du investierst und bekommst meist schon ab den Folgemonat erste Rückflüsse. Eine schnell startende Geldmaschine. Die Geschwindigkeit bringt natürlich ein höheres Risiko mit sich, denn im Allgemeinen sind die monatlichen auszahlenden Titel nicht so Kurs-zuverlässig wie Dividendenaristokraten. Ein Klassiker, der seit über 22 Jahren zuverlässig zahlt ist Realty Income Corp. Bei 250.000 investierten Euro bekommst du derzeitig monatlich ungefähr 1.000 Euro vor Steuern heraus. Durch regelmäßige Dividenden-Erhöhung ist es durchaus realistisch, dass du aus diesen 250.000 Euro in Zukunft 2.000 Euro oder mehr im Monat aus deiner Geldmaschine zapfen kannst. Weitere Titel, die ich besitze oder mir spontan in den Sinn kommen sind:

Eine gute Übersicht weiterer Titel findest du hier. Bitte beachte, dass diese Übersicht absolut keine Kaufempfehlung darstellt, dir einzig auflisten soll welche Unternehmen monatlich zahlen. Informiere dich bitte gründlich bevor du in einen dieser Werte investierst.

Auch im ETF-Bereich gibt es monatliche ausschüttende Titel. Ich besitze seit einiger Zeit den iShares J.P. Morgan $ EM Bond UCITS ETF als Beimischung meines Portfolios. Um weitere monatliche ausschüttende ETFs zu finden empfehle ich dir einen Blick auf Just-ETF oder Extra Funds.

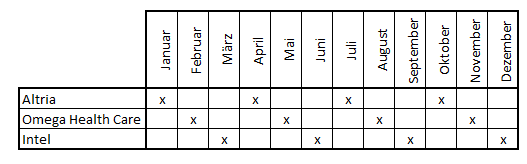

Planung über den Dreimonatsausgleich

Besonders die Investition in größere bekannte Titel wird den monatlichen Rhythmus unterbrechen, da diese für gewöhnlich quartalsweise ausschütten. Besonders anfangs fand ich dies schade, da es Monate gab mit Dividenden und in einigen Monaten gab es keinen Geld-Rück-Fluss. Bis ich eines Tages einen Blick in meine Watch-List warf und dabei darauf achtete wann die Unternehmen auszahlen. So konnte ich die Ausschüttungszeiträume streuen.

Diese einfache Übersicht verdeutlicht den Grundgedanken. Sie zeigt die drei Unternehmen Altria, Omega Health Care und Intel mit ihren Ausschüttungsmonaten. Dabei siehst du, dass sie verschieden auszahlen. Besitzt du alle drei Titel, dann hast du jeden Monat einen Geld-Rückfluss. Darauf achte ich auch bei meinen Aktienkäufen oder Sparplänen. Sollte ich mich einmal nicht zwischen zwei Wertpapieren entscheiden können, dann schaue ich in welchen Monat mir noch (mehr) regelmäßige Ausschüttungen fehlen. Mein Ziel ist es die Rückflüsse über alle zwölf Monate gut zu verteilen.

Langfristige Planung

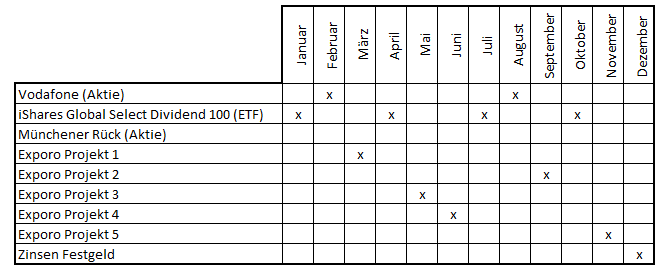

Selbstverständlich gibt es auch die Möglichkeit noch umfassender für monatliches passives Einkommen zu sorgen. Das macht deine finanzielle Freiheit etwas komplexer und dich zum eigenen Geld –und Fondmanager. Hier ein mögliches Beispiel:

In dem Fall besitzt du die Aktien von Vodafone und Münchener Rück, den Dividenden-ETF von Ishare, sowie fünf Exporo-Projekte und Festgeld. Diese Kombination sorgt dafür, dass jeden Monat passive Einnahmen und Rückflüsse dein Konto füttern.

Natürlich ist es nicht notwendig dies so strategisch zu planen, doch einfach die Tatsache, dass jeden Monat die Geldmaschine Euros auf dein Konto überweist, ist extrem motivierend. Ob du nun 6.000 Euro am Jahresende erntest oder jeden Monat 500 Euro bekommst, ist rational gesehen das Gleiche. Doch im zweiten Fall hast du eine elf-monatige Durststrecke ohne passive Einnahmen.

Übrigens hat sich der Autor Christopher Klein auch eine Geld-Druck-Maschine in seinem Buch „Meine Gelddruckmaschine: Wie Du in 4 verblüffend einfachen Schritten vom Tellerwäscher zum Millionär wirst“* beschrieben. Wenn dir die Thematik gefällt und meine folgenden Tipps Lust auf mehr Informationen (und Geld) machen, dann besorg dir sein Buch hier* und unterstütze gleichzeitig meine Arbeit.

Tipps für eine gut laufende Geldmaschine

Ich möchte dir meine TOP 5 Tipps mit auf den Weg geben, damit deine Maschine zum passiven Einkommen rund läuft.

Automatisiere deine Einzahlungen

Automatisiere deine Investitionen indem du dich auf Sparpläne konzentrierst. Derzeitig kannst du hervorragend in Aktien und ETFs mit monatlichen Sparraten investieren. Nach einer Einrichtung eines Wertpapiersparplans wirst du dich zurücklehnen. Die Geldmaschine wird automatisch gefüttert, wächst und spuckt jeden Monat immer mehr aus.

Füttere Sie besonders am Anfang

Der größte Fehler ist es mit dem Investieren anzufangen wenn es schon nach Rente riecht. Viele Menschen bekommen mit 40 oder 50 Jahren das Gefühl, dass sie etwas für den Ruhestand zurücklegen sollten. In dieser Situation fehlt wichtige Zeit um auf Touren zu kommen. Steckst du mit 20 Jahren jeden Monat 250 Euro in die Maschine, dann besitzt du mit 60 Jahren bei fünf Prozent Rendite 286.406,52 (nach Steuer). Deine Einzahlungen von 120.000,00 Euro haben sich um 139 Prozent vermehrt. Beginnst du das Spiel erst mit 40 Jahren, dann besitzt du 93.251,69 Euro bei einer Gesamteinzahlung von 60.000 Euro. Macht „nur“ 55 Prozent Vermehrung. Die Zeit und der Zinseszins-Effekt ist dein Freund. Fange deshalb nicht in fünf oder zehn Jahren an, sondern jetzt.

Sorge für Verschiedene Einnahmequellen

Diversifikation ist das Zauberwort des Erfolgs bei Investitionen. Genauso wichtig ist es, dass deine abgezapften Beträge aus deiner Geldmaschine aus verschiedenen Quellen entstehen. Sollte eine dieser Quellen versiegen, dann brauchst du weitere Geldbringer. Ich denke dabei an folgendes fiktives Fallbeispiel. Herr Müller investiert sein ganzes Leben lang in den Telekomdienstleister AT&T und erntet damit über fünf Prozent Dividende jedes Jahr. Pünktlich zu seiner Rente geht dieses Unternehmen insolvent, diese Geldmaschine explodiert. Somit verliert Herr Müller seine regelmäßigen Einnahmen und auch der Kurswert seiner AT&T Atkien geht in den Keller. Diese Rente gestaltet sich noch schlimmer als die jahrelange Geldanlage in Lebensversicherungen oder Riesterrenten. (schmunzel)

Angenommen Herr Müller hat zu seinem 60. Lebensjahr eine monatliche Rente aus der Geldmaschine von 1.000 Euro erreicht. Diese Rückflüsse kommen aus 20 verschiedenen Quellen gleicher Verteilung. Dann ist ein solcher Komplettausfall wie mit AT&T nicht so schlimm. Dann beträgt die Rente aus den noch 19 intakten Quellen immer noch 950 Euro. Zusätzlich besteht die Chance, dass diese Quellen weiter wachsen.

Achte mehr auf Cashflow als auf den Kurswert

Der Cashflow-Gedanke ist sehr wichtig im Zusammenhang mit deiner Geldmaschine. Ein großer Cashflow beschreibt eine Maschine auf Hochtouren. Geld fließt rein, vermehrt sich und kann rausfließen. Es nützt dir keine Geldmaschine etwas wenn sie einen Wert von einer Millionen Euro hat, doch am Ende des Monats nur zehn Euro ausspuckt. Okay, das Beispiel ist etwas übertrieben doch soll es dir zeigen, dass eine gute kleine Geldmaschine mehr wert ist, als ein schwerfälliges Gerät.

Stell dir vor du hast über die Jahre 150.000 Euro in der Maschine, schaffst es dieses Geld mit 8 Prozent arbeiten zu lassen. Dann wirst du jeden Monat 1.000 Euro haben (vor Steuer). Damit lässt es sich mit ein wenig Regelaltersrente gut leben. Es fließt viel Geld. Besitzt du hingegen eine halbe Million und deine Maschine heißt aktuell Festgeldanlage. Dann bekommst du bei einer 0,5 Prozent-Verzinsung ganze 208 Euro im Monat aus dem Zapfhahn. Somit ist es elementar wichtig dass nicht nur viel rein fließt, sondern es auch gut verzinst ist um rauszufließen oder die Maschine weiter anzutreiben.

Besonders beim Investment in Aktien, ETFs und Co musst du mit schwankenden Kursen oder gar Crashs rechnen. Solange der Zapfhahn jeden Monat 1.000 Euro abgibt, sind tanzende Kurse kein Grund nervös zu werden.

Endspurt – Den Entnahmeplangedanke nicht vergessen

Deine Geldmaschine läuft. Mittlerweile hat sie einen Wert von 250.000 Euro. Durch eine fünf prozentige Rendite bekommst du nach Steuer zirka 800 Euro im Monat heraus. Du bist 65 Jahre alt. Es stellt sich die Frage wie nun am besten mit der Maschine umgegangen werden kann. Auf der einen Seite kannst du bis zu deinem Lebensende die 800 Euro abzapfen und dein kapitalistisches Perpetuum-Mobile vererben. Auf der anderen Seite kannst du es verleben, dass beim ableben alles verbraucht wurde.

Du kannst jedoch auch einen Entnahmeplan für dich erstellen. Natürlich musst du etwas in die Glaskugel schauen und schätzen wie alt du wirst. Angenommen du schätzt ein Lebensalter von 92 Jahren, dann hast du noch 27 Jahre zu leben.

So ist es dir möglich für die letzten Jahre deines Lebens jeden Monat zirka 420 Euro mehr zu entnehmen. Mit einer zusätzlichen Rente von 1.223 Euro lässt es sich noch besser leben. Zum 92. Geburtstag löst sich deine Geldmaschine in Luft auf, du hast dein Geld kalkuliert verlebt.

Zusammenfassung

Eine Geldmaschine kann sich Jeder bauen. Selbst nur 25 Euro angespart in einen gut ausschüttenden Wert sorgen dafür, dass eine kleine Maschine für dich läuft. Mit ein wenig Kalkül und Planung wirst du dein Werk dann so aufbauen, dass jeden Monat erst wenig, dann immer mehr Euros aus dem Zapfhahn kommen. Natürlich darfst du nicht an das Geld denken, was du jetzt besitzt, sondern denke an das Geld, welches du später haben wirst. Und wenn dich nun Jemand in der Fußgängerzone fragt, ob du 100 Euro jetzt oder 110 Euro in einem Jahr haben möchtest, dann entscheide dich für die 110 Euro …

… es sei denn du kannst sie mit mehr als 10 Prozent anlegen. (schmunzel)

Ich wünsche dir monatlich steigende passive Einnahmen.

Christian

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

Hallo Christian,

ich hatte vor einigen Monaten den Entschluss gefasst, mich auf Wachstumsunternehmen mit wenig oder gar keiner Ausschüttung zu konzentrieren. Das Ziel war es, dass die Unternehmen mit dem Geld arbeiten sollen und wenn ich keine Ausschüttungen erhalte, muss ich sie nicht versteuern. So wird meine Steuerschuld gestundet und der Zinseszins bekommt einen Turbo,

Diese Strategie habe ich recht schnell verworfen, da ich gemerkt habe wie die Motivation schwindet. Ich habe lieber Jetzt schon eine Maschine, die mich mit Geld überschüttet und zahle eben Steuern dafür. =)

Den Vergleich mit einem perpetuum mobile finde ich super!

Beste Grüße

Nico