Finanzielle Freiheit ist ein Traum, der für viele Menschen nicht wahr wird. Selbstbestimmt und frei Leben, Zeit-Karma und der Ausstieg aus dem Hamsterrad sind verlockend unbezahlbar. Schreibt man jedoch das Wort FRUGAL davor, dann wird daraus die Frugale Finanzielle Freiheit. Diese ist dann schon deutlich einfacher. Okay – so knapp auf Kante die Freiheit genießen lässt das Herz schneller schlagen – rechnet sich dann doch am Ende. Vor einem Jahr habe ich meinen tollkühnen 15.000 Euro-Plan vorgestellt und fast auf den Tag ein Jahr später gibt es endlich das 2023er-Update dazu. Lass uns neu die finanzielle Freiheit planen.

Wie du bereits im Titel bemerkt hast, wurde der Plan auf 20.000 Euro erhöht. Erfahrungen, bisher ungeplante (Freizeit)Kosten und die Inflation sorgen dafür, dass 15.000 Euro zu knapp sind bzw. keine „kommerzielle Freizeit“ zulassen. Dabei bleibt mein Ziel für das kommende Jahr das gleiche Vorhaben. Frei leben, die Tage genießen und die Dinge tun, welche Spaß machen und das Herz mit Freude erfüllen. Denn dieses Jahr war das Beste in meinem Leben und das hätte ich gern noch einmal. ?

Wenn du wissen magst, wie meine Planung für das kommende Jahr ausschaut und gleichzeitig ein wenig lernen und spannen möchtest, dann lass uns in die Zukunft schauen und schon jetzt am Jahr 2023 schnuppern.

Wichtiger Hinweis: Diesen Beitrag habe ich auch als Video aufbereitet. Wenn du noch einige zusätzliche oder Randinformationen haben möchtest, dann klicke dich in das Video!

Es ist nicht wichtig, wie alt du wirst …

Jedes Mal, wenn ich einen Satz so beginne, kommt ein ungläubiges Gesicht. Dabei kann ich mich gut in den Gegenüber hineinversetzen. Ich hätte dir früher auch einen Vogel gezeigt. Doch das Zwitschern hat ein Ende. Denn nun weiß ich:

Es ist nicht wichtig, wie alt du wirst…

…es ist wichtig wie viele Tage du lebst.

Leben tust du immer dann, wenn du Dinge tust, die du tun willst zu Zeiten, die du definierst mit Menschen, die du liebst an Orten, die dein Herz berühren.

Christian Baier

Viele sagen dazu Urlaub! Alle, die dies so halten leben 6 Wochen und die Wochenenden des Jahres. Grob geschätzt 22 Prozent vom Ganzen. Ich kann sagen, dass mein Zeiger ziemlich nah an den 100 Prozent im Lebenstacho klebt. Somit habe dich dieses Jahr fünf Mal mehr gelebt. Ich weiß das klingt theoretisch – doch genau dies bestätigen mein Gefühl, mein Blutdruck und meine Zufriedenheit.

Und ja – es benötigt ein anderes Mindset und Glaubenssätze auf mögliche Einnahmen (Job) zu verzichten und dies in Zeit zu tauschen.

Obwohl wir Zeit als das Wichtigste empfinden, handeln wir nicht so.

Dabei bedeutet Frugale Finanzielle Freiheit nicht, dass ich den ganzen Tag in der Hängematte abhänge. Im Gegenteil – ich bin fleißig bei den Sachen, die ich von Herzen gern mache.

Ich blogge, drehe Videos, investiere, treffe mich (deutlich mehr) mit Freunden, reise, setze Ideen um, relaxe und genieße. So abwechslungsreich war mein Leben noch nie. Das Verwalten des Vermögens und der Einnahmen macht auch Spaß, da in jedem Euro für mich keine Kaufkraft, sondern Freiheit und Zeit gesehen wird. Wenn ich 10 Jahre frugale finanzielle Freiheit lebe, dann sind dies 50 Jahre. Bleibe ich für 20 Jahre auf diesem Zug, dann bin ich 100 Jahre alt mit 64. 🙂

Dennoch ist es wichtig einen Blick in den finanziellen Forecast zu werfen. Denn in der Planung steckt die Möglichkeit zu steuern. Und nun steht er – der erste Entwurf des 2023er 20.000 Euro – Plan.

(Frugale) Finanzielle Freiheit planen mit 20.000 Euro?

Die Erfahrung 2022 hat meine Entscheidung bestätigt wie geplant weiterzumachen. Dennoch braucht es einige Überlegungen, um bestmöglich ins Rennen zu gehen. Deshalb habe ich dir heute ein paar meiner „Brainstorming-Gedanken“ zusammengetragen:

- Ich brauche einen Jahres-Forecast, der so viele Erfahrungen wie möglich in Zahlen ausdrückt und planen lässt.

- Ich möchte eine Inflation (2023 vs. 2022) mit einem Faktor einberechnen.

- Es soll ein Budget für Reisen breitgestellt werden, was als 2. Notpuffer herhalten kann.

- Der Schneeball der Investitionen (Rendite werden investiert) soll weiter rollen.

- Mögliche sinkende Blogeinnahmen sollen durch Einnahmen aus YouTube kompensiert werden.

- Risikoinvestments sollen pessimistisch auf 0 Euro in der Planung gehalten werden.

- Lebensausgaben sollen weiterhin frugal gehalten werden und sich an 2022 orientieren.

- Nach erreichen des Steuerpuffers sollen jeweils mindestens 60% der Einnahmen monatlich auf mein Frugales Finanzielles Konto fließen.

- Ein fällig werdender Bausparvertrag füttert das Lebenskonto.

- Die Cash-Quote soll verringert werden, um weiter Investitionen zu bedienen

- Einige unnötige Ausgaben werden vermieden.

- Neue Cashflows sollen berücksichtigt werden.

- Rückstellungskonto (Immobilien) nur noch um 100 Euro pro Monat füllen – der Rest aufs Konto.

- Gewinne sollen „abgezwackt“ und auf Lebenskonto gebucht werden.

Diese Punkte fallen mir spontan ein und zeigen gleichzeitig, wie interessant das ganze Konstrukt ist – man muss es mögen oder nicht. Nun kommen wir zu den knallharten Zahlen. Ich muss dazu schreiben, dass es der erste „Wurf“ ist und am Jahresende noch Anpassungen vorgenommen werden.

Somit ist es die erste offizielle Hochrechnung und gefühlt mit einer Abweichung von 10 – 20 Prozent zu sehen. Sie gibt dennoch einen guten Ausblick. Übrigens habe ich noch einen Sicherheitspunkt hinzugefügt, der zeigt mit welcher Sicherheit und Genauigkeit der geplante Betrag erreicht, oder zum finanziellen Vorteil, erreicht wird. Beginnen wir mit Kategorie Nummer 1.

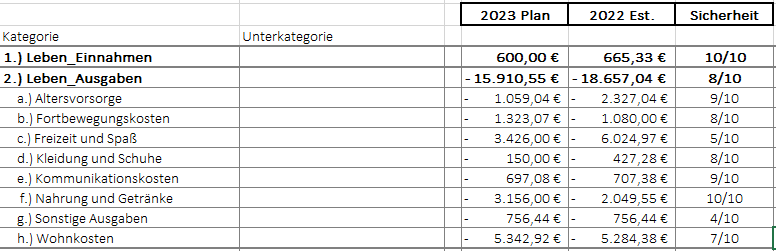

Ausgaben / Einnahmen zum Lebensunterhalt

Diese Kategorie kostet am meisten Geld und schaut in der Übersicht wie folgt aus:

Gedanken dazu:

- Die Einnahmen beschränke ich hart und konsequent auf 600 Euro (50 Euro monatlich). Ziel ist es hier weitere Sachen bei Ebay zu verkaufen. Da noch einiges Gewinnbringendes vorhanden ist, wird dieser Wert sicher erfüllt, da es sich einzig um Fleißarbeit handelt.

- In der (Alters)vorsorge werde ich deutlich weniger Geld ausgeben, da ein Bausparvertrag ausläuft und realisiert wird. Bleibt meine gutverzinste, in der Auszahlung steuerfreie Allianz-Kapitalversicherung.

- Die Fortbewegungskosten erhöhe ich um knapp 300 Euro, da ich dieses Jahr sehr bewegungsfaul war und definitiv im kommenden Jahr mehr in Deutschland und der Welt unterwegs sein werde.

- Bei Freizeit und Spaß wird es keine teure Kanada-Reise geben und somit bleibt ein Budget zwischen 3.000 – 4.000 Euro über, um zwei bis drei Mal zu verreisen und Spaß zu haben.

- Im Bereich der Kleidung habe ich mich dieses Jahr komplett neu eingekleidet (für unter 500 Euro) ?. Das Budget in 2023 setze ich auf 150 Euro, um ein Shirt, eine Hose oder ein paar Schuhe zu ersetzen.

- Die Kommunikationskosten (Internet, Handy, private Domains) liegen auf einem ähnlichen Level wie im aktuellen Jahr.

- Bei Nahrungsmittel und Getränken habe ich mich entschlossen einen größeren Puffer zu budgetieren. Zum einen gehe ich davon aus, dass ich mit meinen Wocheneinkäufen nicht das ganze Jahr bei 55 Euro bleibe. Zusätzlich habe ich gemerkt, dass Essen gehen (auf Städtetrips) einiges kostet und ich gern Trinkgeld gebe. Ich rechne damit, dass ich weniger als die 3.156,00 Euro verbrauchen werde ? doch so habe ich einen Puffer für völlig Ungeplantes.

- Die Sonstigen Ausgaben orientiere ich am aktuellen Jahr (exklusive Gutachten).

- Bei den Wohnkosten werde ich sparen (Heizen, Strom und einen Neuabschluss der sauteuren Gebäudeversicherung). Und trotz guter Einsparungen rechne ich damit, dass ich genauso viel zahlen werde, wie im aktuellen Jahr.

Somit kommen knapp 16.000 Euro Ausgaben für ein gutes Leben zusammen. Machbar. ☘?

Ausgaben / Einnahmen zu den Immobilien

Kommen wir zum Betongold. Eine ruhige Kategorie, bei der (im Normalfall) keine Arbeiten und Ausgaben notwendig sind. Dafür gibt es doch einige tausend Euro Mieten und Pacht. Die Planung zeigt:

Gedanken dazu:

- Die Mieten fließen zuverlässig und werden 5.025,00 Euro Einnahmen (inklusive Nebenkosten generieren).

- Bei den Pachten gibt es auf jeden Fall wieder mindestens 546,51 Euro.

- Bei den Ausgaben fallen 2.319,36 Euro an. Das sind die Nebenkosten, die ich weitergeben muss, sowie die Grundsteuer, welche auf die Mietwohnung und das Haus, in dem ich lebe, bezahlt wird.

Ausgaben / Einnahmen zu den Investitionen

Das ist mit die spannendste Kategorie. Auf der einen Seite kommen jeden Monat gut Dividende und Zinsen rein und auf der anderen Seite wird kräftig weiter investiert. Die Re-Investitionen sorgen dafür, dass die monatlichen Einnahmen steigen werden. Das Dashboard hierbei schaut wie folgt aus:

Gedanken dazu:

- Ziel ist es zwischen 5.000 und 6.000 Euro zu 100 Prozent passiv einzunehmen.

Dabei habe ich die Werte für Dividende und Zinsen pessimistisch berechnet, da ich nicht davon ausgehe, dass alle Unternehmen die gleichen Ausschüttungen wie dieses Jahr vornehmen. Somit lasse ich die Neuinvestitionen sich mit diesem Fakt neutralisieren und rechne pessimistisch mit einem ähnlichen Ergebnis, wie in diesem Jahr. - Die High-Risk-Investments haben dieses Jahr mit Robotics Online, AuxMoney und Juicy Fields positiv reingeknallt. Aufgrund der Situation bei allen drei Plattformen rechne ich hier mit Null Einnahmen. Frei nach dem Motto:

„Erwartungslosigkeit kann immer positiv überrascht werden.“

harre ich der Dinge, die kommen.“. Ich denke, dass im schlimmsten Fall bei Robotics Online (Lotterie-Gewinne) und bei AuxMoney (Rückzahlungen) kommen werden. Dies ist nicht sicher und von der Höhe relevant – so lasse ich hier alles bei Null.

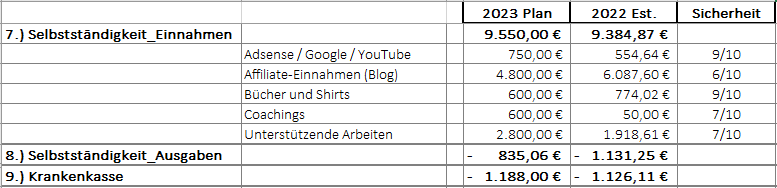

Ausgaben / Einnahmen zur Selbstständigkeit

Den ganzen Tag rumsitzen – nicht mein Ding. Ich bin es gewohnt… mich kreativ auszuleben und meinen Content-Fetisch zu befriedigen. ? Die finanzielle Freiheit, bei der ich einzig am Strand abhänge, kann ich mir (noch) nicht vorstellen. Jeden Tag brauche ich die Kreativität und dies sichert mir wichtige Einnahmen. Dabei tobe ich mich auf den verschiedensten Gebieten aus und somit schaut der Forecast für das kommende Jahr wie folgt aus:

Gedanken dazu:

- Bei YouTube sollten 60 Euro im Monat drin sein. Normalerweise steigt dieser Betrag mit dem Wachstum des Kanals, doch die globale Situation (Reduzierte Werbeausgaben der großen Brands) sollte nicht unbeachtet bleiben. Deshalb berechne ich eine vorsichtige und moderate Steigerung.

- Affiliate-Einnahmen und Texten auf dem Blog wird mir zirka 4.800 Euro bringen. Die Hälfte durch Affiliate und die andere Hälfte machen VGWORT und bezahltes Texten aus.

- Bei Büchern und Shirts werden die Büche das meiste scheffeln. Das sollten (mit Vergleich zu diesem Jahr) zirka 50 Euro pro Monat sein. Generell ist ein zweites Buch geplant – doch hier kenne ich noch kein Veröffentlichungstermin und lasse dies bei den Einnahmen komplett unbeachtet.

- Unterstützende Arbeiten – hier orientiere ich mich an diesem Jahr und setze dies so fort.

Die Coachings können Hopp oder Top sein, da ein Komplett-Coaching gutes Geld bringen kann. Aus jetzigem Standpunkt bin ich noch in der Startphase und möchte keine optimistischen Berechnungen machen. Pro Monat 50 Euro sollten drin sein. Das Ziel was ich mir setze (aber nicht forecaste) liegt zwischen 3.000 und 4.000 Euro. Ich möchte schon gern mit einigen Basic – Coachings und ein bis zwei Full – Coachings den Menschen in eine bessere finanzielle Zukunft verhelfen.

Insgesamt werden mir meine Hobbies und Leidenschaften zirka 10.000 Euro bringen, von denen die Kosten der Selbstständigkeit noch abgezogen werden müssen.

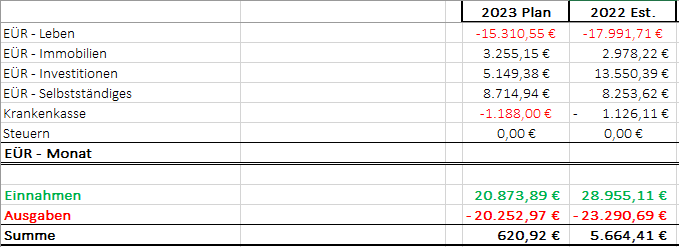

Finanzielle Freiheit planen – der Einnahme-Überschuss-Rechnung 2023

Nun haben wir ganz schön die Zahlen geschüttelt. Zeit wird es dies übersichtlich Übersicht zusammenzufassen. Vorneweg möchte ich noch mal betonen, dass dies der erste Entwurf war und zum Jahreswechsel das finale Update durchgeführt wird. Es gibt noch einige Konstanten, die sich ändern können und ggf. Fehler, die ausgemerzt werden.

Grundlegend kann ich mit Stolz schreiben, dass 2023 vorgeplant ist und ich mit diesem Wurf zufrieden bin.

Mein alter Kumpel Jürgen sagt immer, dass ich mit viel Puffer planen soll. Das habe ich absichtlich nicht gemacht! Dafür habe ich alle Einnahmen pessimistisch konservativ betrachtet. Einnahmentechnisch werde ich mit hoher Wahrscheinlichkeit mehr einspielen. Sollten irgendwo ungeplante Ausgaben anfallen, dann wird sich das Ausnivellieren. In kompakter Übersicht sieht das kommende Jahr wie folgt aus:

Womit ich als Puffer rechnen kann, ist eine vierstellige Steuerrückzahlung. Der Vorteil, wenn man wenig verdient… die meisten geleisteten Steuervorauszahlungen 2022 kommen zu Daddy zurück. ?☘ Auf jeden Fall wird es ein spannendes freies Jahr. Ich freue mich weiter Erfahrungen zu sammeln und meine Einnahmen zu erhöhen. Nicht mit Zwang – sondern organisch mit den Dingen, die mir Spaß machen.

Frugale Freiheit Konto – Simulation

Dieses Jahr gibt es in der Vorausschau eine neue interessante Simulation. Am Ende muss in der frugalen finanziellen Freiheit das Lebenskonto immer genug Cash haben. Wenn das passt, dann kann ich weiterleben ohne, dass ich Vermögen abbaue. Gleichzeitig baue ich es im besten Fall auf und erhöhe dadurch die Cashflows.

Im letzten Jahr war es einfach. Da habe ich das Girokonto mit 15.000 Euro gefüllt und das musste fürs Jahr ausreichen. Ganz einfach. Doch nach dem Jahr ist das Konto natürlich kleiner und das Folgejahr wird die Bewährungsprobe. Somit ist es richtig eine Kontostands-Vorausschau zu machen. Auch hierbei habe ich wieder ein paar Keyfacts und Gedanken im Vorfeld:

- Ich starte mit einem Kontostand von 3.000 Euro am ersten Januar.

- Ich werde von den Immobiliengewinnen 50% entnehmen. Der Rest erhöht schon den bestehenden guten Puffer.

- Aus den Gewinnen der Selbstständigkeit werden 50% für das Konto realisiert. 30 Prozent bleiben als Steuerpuffer liegen und die restlichen 20% gehen aufs Investitionskonto (Atkien und ETFs).

- Von den 100 Euro Zinsen werden 50 Euro aufs Konto gebucht und die restlichen Gewinne dürfen mit dem Zinseszinseffekt spielen.

Es werden weiterhin jeden Monat knapp 500 Euro investiert (ReInvest der Gewinne + der Übertrag der Selbstständigkeit). - Die Cashquote wird insgesamt gesehen verringert, indem der fällig werdende Bausparvertrag auf das Frugale Finanzielle Freiheit Konto landet.

In tabellarischer und Diagramform zeigt sich dieser Plan wie folgt:

Somit komme ich super durchs Jahr und habe am Ende des Jahres sogar etwas mehr Cash als zu Beginn. Ich weiß, dass es einige ungeplante Herausforderungen geben kann ? doch genauso kann es auch sein, dass auch positive Überraschung winken.

Und nun kann ich mich beruhigt zurücklehnen und weiß, dass ich im kommenden Jahr wieder 5 Jahre leben werde. ? Besonders durch meine mittlerweile effiziente Wochenagenda bleib viel Zeit übrig. Doch das wird ein extra Beitrag bzw. Video. ?

Finanzielle Freiheit planen – Wie geht es weiter?

Alle Theorie kann sich einzig in der Praxis beweisen. Zum Jahreswechsel gibt es ein weiteres Update und dann geht es los. Wenn du mich begleiten magst und wissen möchtest, was aus dem Plan und meiner Freiheit wird, dann schaue wieder rein oder abonniere meinen YouTube-Kanal Frugale Finanzielle Freiheit.

Solltest du deine Finanzen auf Vordermann bringen wollen oder deine finanzielle Freiheit planen wollen, dann lass uns reden! Ich helfe gern weiter und möchte dich gern kennenlernen. Buche mein Kennenlerngespräch, um zu erfahren ob ich dir im Rahmen meines Coachings helfen kann. Wenn ich es geschafft habe aus dem Niedriglohnsektor heraus meine Freiheit zu finden, dann schaffst du es auch oder ich kann dir dabei helfen.

Ich wünsche dir eine finanziell freiere Zeit

Dein Christian

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

Hey,

Ich muss dir einfach mal ein Lob dalassen, weil ich deine Artikel zur frugalen finanziellen Freiheit nur so verschlinge.

Fur mich bist du ein Vorbild und ich schaue mir momentan viel ab, da ich ab nächsten April / Mai ebenso wie du in die finanzielle Freiheit starten will. Meine Freundin und ich werden uns erstmal für drei Monate nach Malaysia verabschieden und dort hoffentliche viele Erlebnisse sammeln. Und das für das gleiche Geld wie uns das Leben in Deutschland kosten würde.

Bin schon gespannt auf deinen nächsten Artikel.

Grüße,

DerFinanznomade

Hallo Manuel,

vielen lieben Dank für deinen Kommentar. Ich bin ja schon 1-2 Mal über deine Seite gestolpert … und eigentlich müsstest du ein Vorbild sein (von den passiven Einnahmen her).

Ja – irgendwann sollte man es einfach versuchen und schauen, wie es funktioniert mit der Freiheit. Ich glaube, wenn man es mal getan hat, dann kommen Erkenntnisse, an die man vorher nicht gedacht hat.

Dir viel Erfolg und bis bald

Chrischan

Hallo Christian,

ich verfolge deinen Weg nun schon eine Weile und du warst die Inspiration gemeinsam mit meiner Frau unsere Finanzen auf den Prüfstand zu stellen und unser Verhalten zu ändern.

Uns hast du mit deinen wertvollen Inhalten sehr geholfen und ich bin mir sicher mit deinen Coachings wirst du vielen anderen auch helfen können, wenn sie sich darauf einlassen wollen.

Mach weiter so.