Zahlen lügen nicht. Formeln geben dir immer eine Lösung oder sagen dir knallhart, dass es keine Lösung gibt. Keine Grauzone, kein Vielleicht. Gleichzeitig sind die mit Euro verknüpften Werte das, was die Menschen haben wollen. Geld. Nun stellt sich die Frage: Wenn Zahlen so logisch sind und die Menschen nach Geld gieren … kannst du diese beiden Fakten nicht verknüpfen? Ist es nicht möglich durch Rechnen gezielt reich zu werden, sich reich zu rechnen? Ja, das geht und ich möchte dir heute beschreiben, wie ich sehr oft Mathematik, Minimalismus und finanzielle Freiheit verkette. Dabei brauchst du kein Rechenkünstler zu sein, sondern einen Taschenrechner bzw. eine Webseite, die dir dabei hilft. Bereit zu rechnen? Los geht’s

Gezielt reich werden durch Rechnen

Es ist ein wenig wie Malen nach Zahlen. Mit einer Schablone von ein paar einfachen Formeln und Denkmustern ist es möglich sich reich zu rechnen. Es wird unterschätzt, was ein Euro bedeutet und welche Auswirkungen es hat jeden Tag ein belegtes Brötchen beim Bäcker zu kaufen. Wusstest du, dass dieses Brötchen sich zu 100.000 Euro aufrechnet? Würdest du auf dieses Brötchen verzichten (und dir selbst jeden Tag eine Schnitte schmieren), wenn du dafür diesen sechsstelligen Betrag bekommst? Wenn du zusätzlich einmal im Leben beim Autokauf sparsam vorgehst, dann werden daraus auch 100.000 Euro. Insgesamt kannst du 200.000 Euro aufrechnen, durch zwei überlegte Lebensentscheidungen. Dies geschieht ohne großen Verzicht. Genial nicht wahr?

Die Regeln und Formeln zum Reich werden

Wie in der Schule benötigt es am Anfang ein wenig Theorie, damit wir das Verständnis aufbringen richtig mit den Zahlen umzugehen. Dabei müssen wir mit dem wichtigsten Grundverständnis beginnen. Auf die Frage nach der stärksten Kraft im Universum antwortete Albert Einstein:

Das ist der Zinseszins

Dabei hat er völlig Recht. Wenn etwas in einem bestimmten Zeitraum um einen gewissen Prozentsatz größer wird und im Folgezeitraum das Ganze größer wird, dann passiert Ungeahntes. Die Corona-Krise ist ein gutes Beispiel dafür. Wenn die Anzahl der Infizierten jeden Tag um 20 Prozent steigt, dann sind das bei 1.000 Infizierten „nur“ 200 neue Fälle. Passiert das jedoch 30 Mal, dann haben wir an Tag 31 knapp eine viertel Million Infizierte und der tägliche Zuwachs liegt bei 47475. Nun verstehen wir auch, warum die meisten jetzt zu Hause sitzen. Jedes Prozent weniger, macht zum Schluss viel aus. Beim gezielten Reich werden funktioniert das genauso – bloß umgekehrt. Jedes Prozent mehr macht dich nach einigen Jahren richtig reich. Hier meine drei Denkansätze für dich.

Regel 1: Jeder gesparte Euro ist 10 Euro Wert

Klingt verrückt, ist aber wahr. Hier ernte ich gern ungläubige Blicke, wenn ich das auf einer Party sage. Die Partygäste lassen mich dann mit meinen „Denk-Problemen“ allein. Doch es ist so! Angenommen du nimmst einen Zinssatz von sieben Prozent und legst diesen einen Euro für 34 Jahre an, dann hast du 9,98 Euro. Das bedeutet eine Verzehnfachung deines eingesetzten Kapitals. Was mit einem Euro funktioniert, geht auch mit 100 Euro. Und wer mag nicht aus 100 Euro einen Tausender machen? (schmunzel)

Entgegen vieler Meinungen ist es nicht schwer sieben Prozent Rendite zu bekommen. Hier drei Beispiele für dich:

- Mit Bondora Go and Grow kannst du dein Geld bei täglicher Verfügbarkeit zu 6,75% anlegen. Wie das genau funktioniert, beschreibe ich dir >> HIER <<

- Die durchschnittliche Entwicklung lag bei den großen Aktien-Indizies zwischen sieben und acht Prozent

- Eine gute vermietete Immobilie bringt deutlich über sechs Prozent

In dem Moment, wo du einen Euro anlegst, können über die Zeit 10 Euro werden.

Regel 2: Rechne immer mit 7 Prozent Renditen

Wie die drei Beispiele gezeigt haben, sind sieben Prozent Rendite gut möglich. Suche dir nicht Anlageformen und rechne damit. Mache es umgekehrt und suche dir einen Zinssatz und deinen Renditefaktor und suche dir die passende Anlageform.

Es wird immer noch der Fehler gemacht und das Geld sicher auf ein Sparbuch zu 0,01 Prozent angelegt. Es ist halt so und Sparbücher waren schon damals gut – so die Geld vernichtenden Glaubenssätze.

Wer Null Risiko eingeht, verliert gegen die Inflation

Schau dich um und suche dir Möglichkeiten fünf, sieben oder mehr Prozent Rendite zu machen. Falls du eine gute Inspiration brauchst, empfehle ich dir unbedingt den Artikel Finanzielle Freiheit: Wie soll ich mein Geld anlegen? 12 Möglichkeiten. Hier beschreibe ich dir einfache Möglichkeiten dein Geld zu vermehren. Klar bedeutet eine höhere Rendite immer ein höheres Risiko, doch wer die Möglichkeiten nicht nutzt, dem vernichtet die Inflation sein hart Erspartes.

Regel 3: 12 und 52 – zwei magische Zahlen, die du kennen musst

Das Jahr hat 12 Monate und 52 Wochen – das ist klar. Diese zwei Zahlen sollten jedoch immer deine Multiplikatoren im Kopf sein, um dich reicher zu rechnen. Solltest du beispielsweise jede Woche zwei Mal abends Essen und dafür jedes Mal 30 Euro bezahlen, dann sind dies 60 Euro pro Woche und 3120 Euro im Jahr. Kombiniert mit Regel Nummer eins kommst du auf über 30.000 Euro in deiner zweiten Lebenshälfte.

Würdest du ein Jahr lang nicht Essen gehen und dafür 30.000 Euro nehmen?

Genau so ist die 12 ein guter Faktor um dich reicher zu rechnen. Wenn du einmal im Monat Kleidung für 100 Euro kaufst, dann kannst du 6.000 Euro sparen, wenn du diesen Betrag jeden zweiten Monat in Kleidung investierst und das Gesparte anlegst.

Gezielt reich werden: die sieben Berechnungen für 532969,43 Euro

Mehr Regeln und Wissen braucht es nicht. Ich fasse kurz zusammen:

- Jeder Euro, den du in deiner ersten Lebenshälfte sparst, ist später zehn Euro Wert

- Geld, was du investierst, hat oft langfristig eine Rendite von sieben Prozent

- Ein bis zwei Mal wöchentlich auf etwas verzichten, kann dich sehr reich machen. Hier gilt das Motto:“Kleinvieh macht viel Mist.“

Nun führen wir ein mathematisches Gedanken-Experiment durch.

Los geht’s

Der Autokauf – 106.765,81 Euro

Beim Antreten des ersten gut bezahlten Jobs kaufen sich viele Menschen, das erste gute Auto. Nachdem der alte Wagen von den Eltern in die Presse darf, muss es etwas Besseres sein. Ein neueres Auto einer guten Marke, immer noch gebraucht aber 20.000 Euro teuer. Wenn jetzt ein einfacheres Auto für 10.000 Euro gekauft wird, dann bringt es den Fahrer genau so gut von A nach B, macht aber den Besitzer deutlich reicher.

Diese 10.000 Euro werden um das Rentenalter zu 106.765,81 Euro. Wahnsinn oder? Eine anders gewählte Lebensentscheidung macht den Unterschied eines sechstelligen Eurobetrages aus.

Übrigens nutze ich seit Jahren die Seite Zinsen Berechnen für meine Rechnungen. Solltest du irgendwas mit Geld rechnen wollen (Zinsen, Gehalt, Kredit, …) dann klicke dich ruhig auf diese Seite.

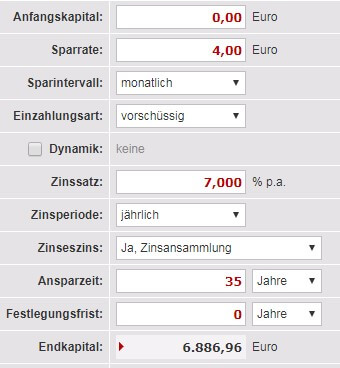

Netflix in der Familie – 6.886,96 Euro

Angenommen du nutzt einen Netflix-Standard-Tarif für 7,99 Euro und möchtest nicht darauf verzichten. Was hältst du davon den Premium-Tarif für 15,99 Euro zu wählen und diesen mit drei Familienmitgliedern zu teilen? Das ist möglich und macht für dich dann pro Monat vier Euro Ersparnis. Klingt nicht viel?

Schau mal – es kommen immerhin knapp 7.000 Euro zusammen. Du hast den gleichen lebenslangen Netflix Genuss und deutlich mehr Kohle auf dem Konto.

Fixkostenvergleich – 60.260,91 Euro

Früher hatte ich keine Lust, wegen ein paar weniger Euro eine Versicherung bzw. einen Anbieter zu wechseln. Meist lohnte sich der Aufwand nicht – so dachte ich. Heutzutage ist es fast schon mit drei Mausklicks möglich bares Geld zu sparen. Diese Euro kannst du mit unseren Regeln hochrechnen und wirst fast schon stinkreich. (schmunzel)

Die realistischen Vergleichs- und Sparpreise liegen bei:

- Mobilfunkvertrag – 5 Euro

- Stromkosten – 5 Euro

- KFZ – Versicherung – 15 Euro

- Krankenversicherung – 5 Euro

- Internetkosten – 5 Euro

Wie du siehst, habe ich die Sparpotentiale sehr niedrig angesetzt. Wir kommen dennoch auf 35 Euro, was auch jetzt kein Vermögen ist. Was wird nach 35 Jahren sparen und investieren daraus?

Das Vergleichen bringt dir 60.260,91 Euro. Wahnsinn, oder?

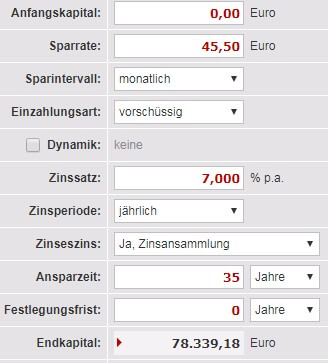

Eine kleinere Wohnung – 78.339,18 Euro

Lebensraum wird oft überschätzt. Lieber ein paar Quadratmeter mehr, als zu wenig – so denken die meisten Menschen. Dabei machen einige wenige Quadratmeter echt viel aus. Stell dir vor deine Mietpreise liegen bei 6,50 Euro. Keine Großstadt – eher eine kleine Stadt im Osten. (schmunzel) Ich könnte wetten im Alltag fällt dir kein großer Unterschied auf ob du eine 68m² Wohnung hast, oder dir 61m² ausreichen. Den finanziellen Unterschied auf Dauer wirst du bemerken. Die 45,50 gesparten Euro pro Monat werden zu …

viel Geld um genau zu sein 78.339,18 Euro. Selbst wenn Ein Umzug und ein paar neue Möbel 10.000 Euro kosten sollten, rechnet sich die investierte Ersparnis auf einen hohen fünfstelligen Betrag.

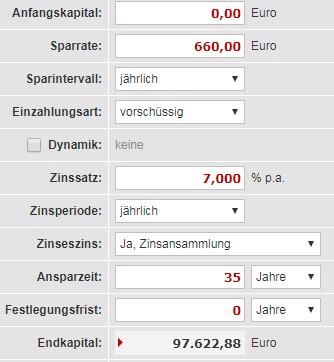

Die Schnitte selbst schmieren – 97.622,88 Euro

Was viele Menschen falsch machen, ist es sich jeden Morgen ein belegtes Brötchen beim Bäcker zu kaufen. Mittlerweile liegen die Preise hier bei 3,50 – 4,00 Euro. Eine geschmierte Schnitte mit Belag deiner Wahl liegt bei einem Euro und macht genau so satt. In einem Jahr mit 220 Arbeitstagen sparst du, ohne zu hungern, ganze 660 Euro. Nach 35 Jahren wirst du 97.622,88 Euro gespart haben.

Sparsam mit Ressourcen umgehen – 51.652,21 Euro

Wenn du Benzin sparend unterwegs bist (10 Euro), nicht unnötig Strom verbrauchst (5 Euro) und im Winter ein bis zwei Grad kälter heizt (15 Euro), dann wirst du noch mal 30 Euro einsparen ohne es wahrhaft zu merken. Natürlich liegt das Sparpotential deutlich höher, doch mit diesen drei kleinen Schritten wirst du später 51.652,21 Euro reicher sein. Gutes für die Umwelt tun und reich werden – das macht zwei Daumen nach oben.

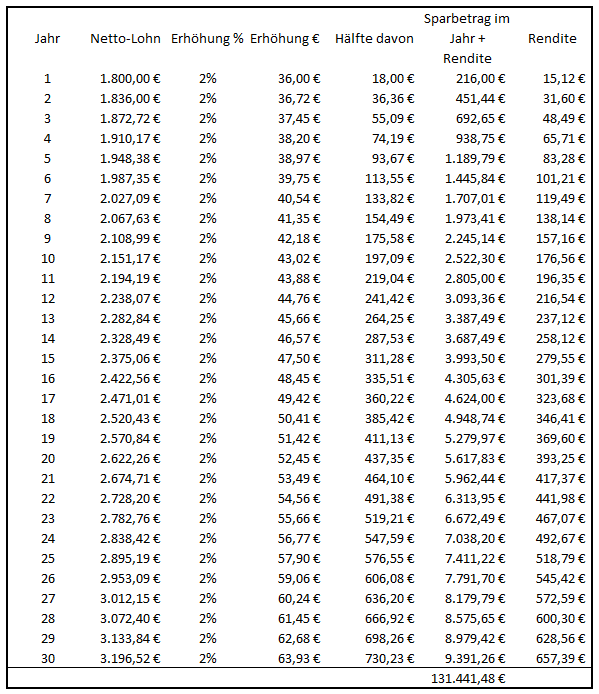

Deine Lohnerhöhungen nicht ausgeben – 131.441,48 Euro

Eine Lohnerhöhung ist nur so lange gut, wie du sie nicht sofort ausgibst. Mike verdient 1.800 Euro Netto und bekommt jedes Jahr mickrige zwei Prozent mehr Lohn. Diese paar Euro gewöhnt er sich an auszugeben und kauft sich davor etwas Kleines mehr jeden Monat. Was passiert, wenn er die Hälfte seiner Lohnerhöhung zurücklegt, dieses Geld wieder zu 7 Prozent investiert und dies bis zu seiner Rente macht?

Es kommen weitere 131.441,48 Euro dazu. Obwohl eine Lohnerhöhung von 2 Prozent Netto nicht viel klingt, wirst du sehr vermögend, wenn du dein ganzes Leben lang die Hälfte der jeweiligen Erhöhung investierst und den Zinseszins-Effekt auch darauf wirken lässt.

Wie werde ich reich? Durch Sparen und rechnen.

Es wird immer gejammert, weil die Rente nicht ausreichend ist. Das Geld reicht nicht bis zum Monatsende. Und man kann dagegen nichts machen.

Das stimmt nicht! Es liegt in deinem Geldverständnis reich zu werden. Wir haben heute ein paar ganz einfache Regeln besprochen. Zusätzlich habe ich dir ein sieben Beispielen beschrieben, wie du gut sparen kannst ohne wirklich einen großen Verzicht zu verspüren. Lass es uns zusammen rechnen:

- Beim ersten Autokauf clever sein – 106.765,81 Euro

- Netflix teilen – 6.886,96 Euro

- Laufende Kosten vergleichen – 60.260,91 Euro

- Ein paar Quadratmeter weniger zum Leben – 78.339,18 Euro

- Die Schnitte selbst schmieren – 97.622,88 Euro

- Ressourcen sparen – 51.652,21 Euro

- Deine Lohnerhöhungen nicht komplett ausgeben – 131.441,48 Euro

Insgesamt kommen wir durch diese einfachen Maßnahmen auf 532969,43 Euro. Das sind über eine halbe Millionen Euro.

Die Zeit, der Zinseszins und dein Geldverständnis machen aus einfachen Maßnahmen einen halben Millionär. Das Verrückte dabei ist, dass es keine theoretische Rechnung bleiben muss. Du kannst diese (Rechnungs)Schritte selbst nachmachen und wirst in deiner zweiten Lebenshälfte keine Geldprobleme haben.

Kritiker werden bestimmt kommentieren: „Du hast die Steuern nicht beachtet“. Da haben sie Recht. Doch selbst, wenn wir großzügig 40 Prozent abziehen, landen wir bei 320.000 Euro. Auch eine Menge Schotter. Ziel der ganzen Rechnungen, war es zu zeigen, wie aus Kleinvieh über längere Zeit richtig viel Mist wird. Das kann kein Kritiker widerlegen. (schmunzel)

Zwei richtig gute Tipps habe ich zum Schluss für dich. Wenn du jetzt genauer wissen willst, wie du dein Geld anlegen kannst um sieben Prozent oder mehr Rendite zu bekommen, dann schaue dir unbedingt meinen Artikel: Finanzielle Freiheit: Wie soll ich mein Geld anlegen? 12 Möglichkeiten an.

Solltest du erfahren wollen, was extremes Sparen bedeutet und wenn du keine Angst vor ungewöhnlichen Spar-Tipps hast, dann liest die direkt folgenden Artikel: 20 extreme Spartipps für mutige Sparer und Geizhälse durch.

Ich hoffe, dass ich dich ein wenig inspirieren konnte und ich wünsche dir einen vermögenen Lebensabend.

Christian

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

Hallo Christian,

hier hast du wirklich einen guten Beitrag geschrieben und die Macht des Zinseszinseffekt erklärt. Besser hätte man es nicht machen können, mit guten Beispielen.

Gruß Stefan von

Familien Finanzen im Griff

Hallo Christian,

die Erkenntnisse nützen einem Menschen nur in jungen Jahren was, also 30 Jahre vor der Rente. Schade, daß man in der Schule diese Zusammenhänge nicht kennengelernt hat. Da hat auch die Wirtschaft kein Interesse dran da wir ja Geld ausgeben sollen für überflüssige Dinge, am besten auf pump. Das Zins und Zinsessystem ist für Geldanleger gut, für Schuldner und kleine Arbeitnehmer bedeutet es nur Schuften ohne Ende da man den Kapitaldienst seines Arbeitgebers bezahlt.