Blond, schlank und elegant – eine sympathische Frau mit großen Augen streckt ihre Hand geldsuchend aus. „Na der drücke ich doch gern 1000 Euro in die Hand.“. Sie verspricht mir damit 6,75% Zinsen zu erwirtschaften. Sollte ich das Geld mal brauchen, dann kann ich es schnell zurückbekommen. WOW. In Zeiten der Niedrigzinsen – ein unmoralisches Angebot? Bei der Frau handelt es sich um Bonita von Bondora. Ihr Angebot nennt sich Go and Grow. Ich habe mich darauf eingelassen und möchte dir eine Anleitung an die Hand geben, um dein Geld zu vermehren. Gleichzeitig betrachte ich, wie sich Bonita in der Corona-Zeit geschlagen hat. Meine Bondora Go and Grow Erfahrung, Tipps und das Update findest du im folgenden Beitrag.

Übrigens: Die kostenlose Registrierung bei Bondora dauert keine fünf Minuten und du bekommst jetzt dafür 5 Euro von Bonita gutgeschrieben. Klicke hier*, fülle deine Daten aus und fertig.

Risiko schlägt Niedrigzinsen

Passives Einkommen und Finanzielle Freiheit sind bei den derzeitigen Zinssätzen deiner Bank ganze Galaxien weit voneinander entfernt. Klar, dein Geld ist sicher – so sicher und eingeengt, dass es keinen Platz hat, um sich zu vermehren. Im schlimmsten Fall wird es von der Inflation in kleinen Schritten aufgefressen. Es stellt sich die Frage:

Geld ausgeben oder mit Risiko vermehren?

Ein Dazwischen scheint es nicht zu geben. In beiden Fällen kann dein Geld weniger werden. In einen davon jedoch hast du gute Chancen es zu vermehren, reicher zu werden. Richtig – nur wenn du Geld anlegst, dann kann es mehr werden. Hierfür überschwemmen derzeitig unzählige Möglichkeiten den Weltmarkt. Dein Geld kann komfortabel und per Mausklick zur Vermehrung freigegeben werden – mit einen mehr oder weniger großen Schuss Risiko. Geld, ohne zu arbeiten. Zu meinen Aktien und ETFs bin ich unter anderen in:

investiert. Geldanlagen von denen ich überzeugt bin. Sie alle haben einzig den Nachteil, dass die Verfügbarkeit nicht die Beste ist. Möchte ich aus diesen Investitionen mein Geld zurück aufs Konto, dann kann dies schon mal ein paar Monate dauern. Es fehlte mir die Kombination aus hohen Zinsen und einer pfeilschnellen Verfügbarkeit.

Als hätte diesen Wunsch Jemand gehört … taucht Bonita von Bondora auf und macht mir das Angebot mein Geld zu 6,75 Prozent anzulegen, verspricht mir dazu eine nahezu tägliche Verfügbarkeit.

Was ist Bondora?

Bei Bondora handelt es sich um eine P2P-Kreditplattform. Analog zu AuxMoney und Mintos kannst du dein Geld dort investieren. Bondora gibt es seit 2009 und ist einer der führenden Kredit-Anbieter in Kontinentaleuropa außerhalb von Banken. Bondora fokussiert sich dabei auf ungesicherte Konsumentenkredite zwischen 500€ und 10.000€ mit einer Dauer zwischen drei und 60 Monaten. Die Plattform verdient hauptsächlich ihr Geld durch verschiedene Arten von Gebühren (Vertragsgebühren, Monatliche Nutzungsgebühren, Gebühren zur Schuldeneintreibung, …). Seit 2016 ist Bondora durch die FSA (die wichtigste Regulierungsbehörde in Estland) reguliert und hat eine Lizenz als Kredit-Anbieter bekommen.

Noch eine weitere P2P-Plattform? Ich nutze doch bereits AuxMoney und Mintos. So meine Gedanken bis folgendes passierte: Denn ich hatte …

… mein erstes Date mit Bonita

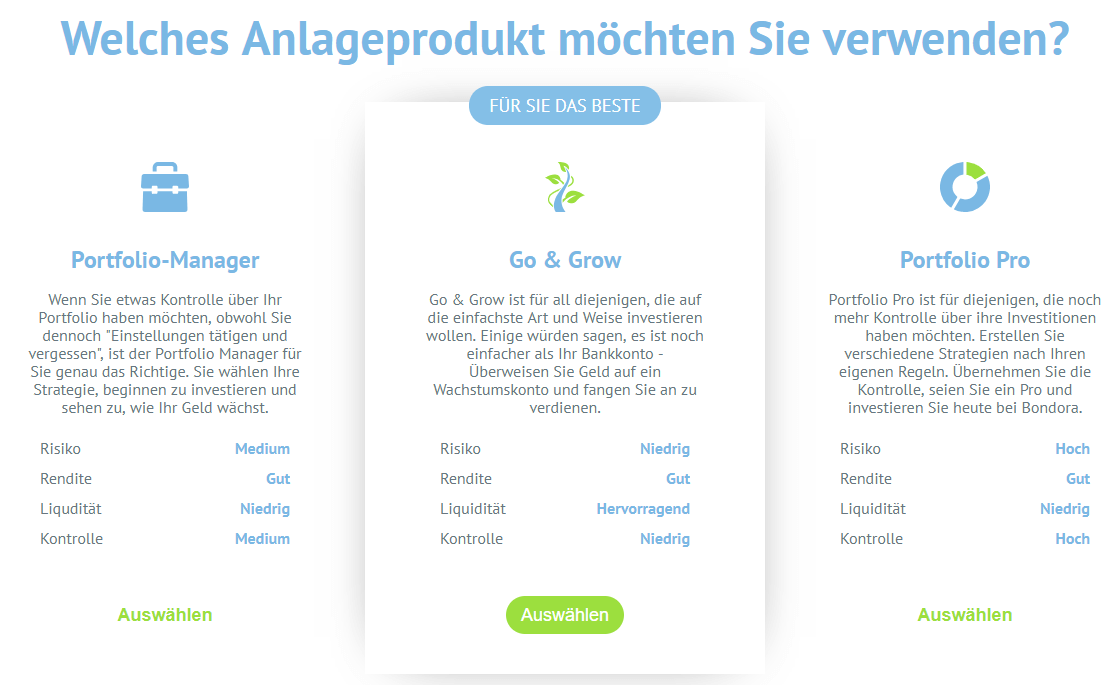

Sie präsentierte mir eine Möglichkeit mein Geld anzulegen, welche fantastisch klingt, da die Zinsen hoch sind bei einer guten Verfügbarkeit. Das Ganze nennt sich Bondora Go and Grow. Frei übersetzt „Geh weg und lass es wachsen“. Klingt nach passivem Geldstrom – fein. Folgende Punkte haben mich überzeugt zu investieren:

- hochkarätige 6,75 Prozent Zinsen – was den Basis-Zins der letzten Jahre deutlich schlägt

- nach elf Jahren kann sich dein Geld verdoppeln (aus 10.000 Euro werden 20.513,83 Euro)

- schnelle Verfügbarkeit – wenn Bares benötigt wird, dann kann ich es direkt auf mein Konto zurück anweisen

- kinderleichte, sowie benutzerfreundliche Registrierung und Geldanlage

- Extrem niedriger Betreuungsaufwand

- Eine alternative unabhängige Investitionsform -> wenn die Aktienmärkte stark schwanken, dann können deine Zinsen relaxt bleiben

- Selbst in der Corona-Zeit blieben die Zinsen stabil

- bei Go and Grow muss ich mich nicht tiefer mit Privatkrediten befassen

- eine großartige Möglichkeit dein passives Einkommen aufzubauen und Cashflow zu generieren

- es besteht die Möglichkeit einen Sparplan anzulegen, bei dem du regelmäßig und automatisch ein kleines Vermögen aufbauen kannst

- keine Gebühren an (Ausnahme: Geld auf dein Konto zurück überweisen kostet einen Euro)

Anlegen eines Bondora Go and Grow Accounts

Ich liebe es neue Investitionsformen zu testen. Ich hasse Bürokratie. Beides vereint sich nicht immer. Besonders wenn ich zur Post gehen muss, um mich identifizieren zu lassen oder wenn hochgeladene Dokumente (zum Beispiel eine Ausweiskopie) nicht anerkannt werden, obwohl von meiner Seite her alles okay ist.

Ich möchte es einfach – so einfach wie es geht.

Mit gemischten Gefühlen stehe ich jeder Anmeldung gegenüber. Frei nach dem Motto: „Wenn die Anmeldung schon umständlich ist, wie gestaltet sich dann die ganze Webseite?“

Bondora gehört zu den Vertretern „Anmelden für Einsteiger“. Einfach, schnell und übersichtlich. Fast schon minimalistisch. Minimalistisch gut. Ich war voll positiv überrascht und schneller angemeldet als mein Shake ausgetrunken war. (schmunzel)

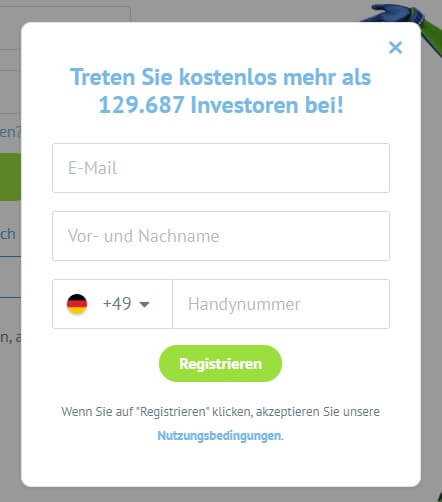

Wenige Klicks sind notwendig, um einen vollständigen Account bei Bondora anzulegen. Wenn du zukünftig 6,75 Prozent bekommen möchtest und fünf Minuten Zeit hast, dann probiere es selbst aus und melde dich hier an um bei Bondora Go and Grow dabei zu sein*. Stoppe zum Spaß mal die Zeit und lass mich wissen wie lange du gebraucht hast. (schmunzel) Übrigens ist dieser Registrierungslink ein Affiliate-Link. Mit der Anmeldung darüber unterstützt du meinen Blog und deinem Bondora-Konto werden fünf Euro als Dankeschön gutgeschrieben.

Schritt 1 – Bondora Registierung

Nach dem Klick auf JETZT anmelden*, wirst du direkt aufgefordert deine Mail-Adresse anzugeben.

Dazu wird deine Telefonnummer abgefragt. Anschließend bekommst du dein Vorläufiges Passwort. Der Account ist angelegt und nachdem du auf den Link in der Bestätigungsmail geklickt hast bist du registriert. Nüchtern betrachtet war es das schon. Keine Angst – Bonita ruft dich nicht an. (schmunzel)

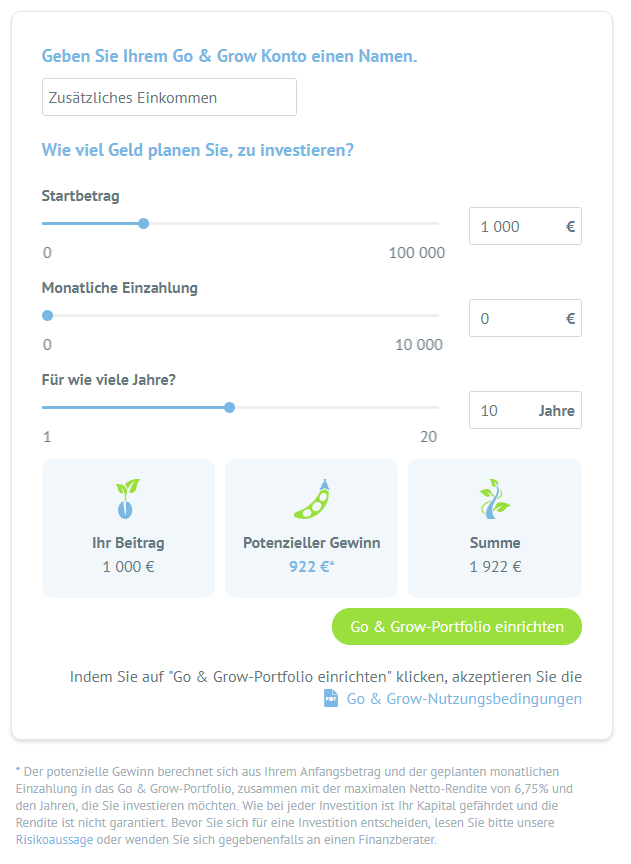

Anschließend kannst du direkt wählen was dein Sparziel ist. Wähle ob du für eine Anschaffung sparst, was für schlechte Zeiten auf der Kante haben möchtest, oder ein zusätzliches Einkommen generieren willst. Meine Entscheidung fiel auf das zweite passive Einkommen.

Und siehe da. Mir wurde direkt Go and Grow empfohlen.

Meine erste Geldanlage in Bondora Go and Grow und die Strategie

Die erste Investition gestaltet sich gefühlt noch einfacher als die Registrierung. Es gibt eine Investitions-Übersicht-Seite, welche dir einige wenige Punkte abfragt.

- Zu Beginn gibst du deinem Bondora-Ziel einen Namen. Das ist besonders wichtig, wenn du mehrere Investitionen tätigen möchtest. Es ist somit möglich einmal Geld anzulegen, um für ein neues Auto zu wachsen und gleichzeitig einen zweiten Betrag gedeihen zu lassen. Zum Beispiel als Altersvorsorge.

- Dann wählst du einen Startbetrag aus. Wieviel Geld möchtest du zu Beginn anlegen? Stelle es hier ein.

- Folgend hast du die Möglichkeit einen Sparplan zu starten. Regelmäßige monatliche Einzahlungen sind möglich. So kannst du auch kleine Beträge investieren.

- Anschließend kannst du am Regler „Für wie viele Jahre“ deine beabsichtigte Zeit einstellen – wie lange das Geld voraussichtlich für dich arbeiten darf. Gleichzeitig siehst du welche Gewinne bzw. Zinsen anfallen

Das war es schon. Nach dem Klick auf Portfolio einrichten, wirst du direkt gefragt wie der Betrag aufs Portfolio transportiert werden soll. Dies ist auf unterschiedlichen Wegen möglich (Sofortüberweisung, Kreditkarte, Überweisung, …). Ich habe mich an der Stelle für Überweisung entschieden um mal zu sehen wie lange es dauert bis das Geld verbucht wurde. Meine Überweisung habe ich am 21.07. gegen 15:00 Uhr durchgeführt und das Geld wurde … [Zeitsprung] … am 23.07. um 7:59 gutgeschrieben, und gleichzeitig war das Bankkonto verifiziert. Sehr fix. Bonita ist somit nicht nur hübsch, sondern auch sehr schnell.

Risikobetrachtung & Tipps und Tricks

Rendite kommt von Risiko. Die hohen Zinsen von knapp sieben Prozent bringen somit auch etwas Nervenkitzel mit. Unter normalen Umständen passiert nichts Negatives mit dem Geld, aber es ist möglich. Darauf weist auch Bondora in der Risikoabschätzung hin. So schreibt die Plattform:

- Ergebnisse der Vergangenheit gewährleisten keine zukünftigen Einnahmen

- Alle dem Go&Grow-Konto zugewiesenen Vermögenswerte sind weder durch staatliche Fonds garantiert noch anderweitig gesichert.

- Bei der Nutzung eines Go&Grow-Kontos sind die möglichen Gewinne begrenzt und ein Gewinn ist nicht garantiert

Ich betone explizit an dieser Stelle noch einmal: Es handelt sich hierbei um Risikokapital und du solltest auf keinen Fall deine komplette Lebens-Finanz-Situation damit abbilden. Wie beispielsweise bei Aktien, Mintos, und Co besteht die Möglichkeit Geld zu verlieren.

Geplant und erwartet ist es nicht, möglich schon.

Entscheidest du dich aufgrund dieses Beitrags zum Investieren, dann geschieht dies auf eigene Gefahr. Dafür kannst du die Gewinne zu 100 Prozent behalten. (schmunzel)

Ich gehe dieses Risiko gern ein, da ich Geld nutze, welches ich nicht brauche. Geld welches übrig ist, weil ich mir nicht regelmäßig ein neues Auto, Smartphone oder Zigaretten kaufe. Dein Mindset sollte ähnlich sein. Investieren in Bondora – ja. Am besten als Beimischung zu deinen Geldanlagen oder als erster Schritt von verschiedenen Investitionen.

Meine Empfehlung ist es nicht mehr als 10 Prozent deines gesamten Vermögens zu nutzen. Hast du beispielsweise 20.000 Euro Vermögen, dann beginne klein mit höchstens 2.000 Euro. Entscheide dich für die restlichen 18.000 Euro anderweitig wachsen zu lassen, um das Gesamtrisiko zu streuen und zu minimieren.

Sicher durch die (Corona)Krise?

Corona hat die Welt zum Nachdenken gezwungen. Viele Dinge waren nicht mehr wie vorher. Die Aktienkurse brachen ein, das Wort Kurzarbeit landete in den Trend-Charts und bis heute tragen wir Masken. Eine Grenzsituation, die viele Unternehmen testete. Klar gibt es viele Leidtragende in dieser Zeit, doch sieht man auch wer sich gut schlägt und ob die sexy Bonita von Bondora zuverlässig unser Geld vermehrt.

Bondora musste sich in der Hauptkrisenzeit entscheiden.

Halte ich die 6,75% aufrecht?

Ist die tägliche Verfügbarkeit wichtiger?

Denn aufgrund der neuen Krisensituation wollten sehr viele Anleger schnell an ihr Geld kommen. Entweder weil sie es brauchten oder um in den gefallenen Aktienmarkt einzusteigen. Eine P2P-Plattform wie Bondora lebt vom Cash-Flow. Ziehen ungeplant viele Nutzer ihr Geld ab, dann wird es schwer die gewohnte Verfügbarkeit und den Zinssatz zu bieten.

Es ist ungefähr so, als würden alle Menschen in Deutschland auf einmal ihr Giro- und Sparkonto leerräumen. Das können die Banken nicht sofort bedienen. Bondora reagierte wie folgt:

„Um sicherzustellen, dass wir unser Versprechen an die Anleger einhalten, eine Rendite von bis zu 6,75% * p.a. zu erzielen, haben wir eine Funktion eingebaut, mit der bei Bedarf Teilabhebungen Ihrer Abhebungen eingeleitet werden können. Dies ist ein automatisierter Prozess, der Ihre Nettorendite schützt und Ihnen den zusätzlichen Vorteil einer kontinuierlichen Stabilität bietet.“

Übersetzt heißt das, dass du nicht innerhalb eines Tages an dein Geld kommst, sondern dass alle Geldforderungen in kleinen Stücken bedient wurden. Ich habe das mit einem dreistelligen Betrag getestet und es dauerte tatsächlich knapp drei Wochen, bis das Geld zurück war. Zwei Monate später (Juni) ging es dann viel schneller und nach wenigen Tagen war mein angefordertes Geld da.

Somit hat Bondora einen Krisenmodus, der dafürsteht, die 6,75% Zinsen aufrecht zu erhalten. Finde ich gut. Ich verzichte lieber auf eine Blitz-Auszahlung und nehme die festen Zinsen mit. Natürlich waren alle Bondora-User, die in der Krise schnell an ihr Geld kommen wollten, nicht erfreut, dass sie ein paar Tage/Wochen darauf waren mussten.

Für dich bedeutet das: du behältst deine 6,75% Zinsen und meist geht es sehr schnell mit der Rückzahlung. Es kann jedoch auch spezielle Situationen geben (weltweite finanzielle oder wirtschaftliche Krisen), bei denen du nicht täglich an deine komplette Anlage kommst. Übrigens – klicke dich ruhig mal durch diese drei Bücher um mehr von der interessanten Welt der Privat-Kredite zu erfahren.

Keine Produkte gefunden.

Fazit

Ich habe sie gefunden. Eine Anlageform mit hohen Zinsen und guter Verfügbarkeit. Der blonden schlanken Bonita habe ich somit gern mein Geld in die Hand gedrückt und freue mich, wenn sie diesen Betrag vermehrt, am besten in den nächsten 10 Jahren verdoppelt. Sollte ich wieder ein paar Euro überhaben, nicht wissen wohin, dann gebe ich „Blondie“ gern noch einen Nachschlag. Sie kann so schön lächeln. (schmunzel) Und wehe sie macht sich mit der Kohle aus dem Staub. (grins)

Wie bei meinen anderen Erfahrungen werde ich sofort berichten, wenn es Neuigkeiten im Portfolio gibt und gebe Bescheid, wenn ich finanziell frei bin. (schmunzel) Möchtest du mich begleiten, dann trage dich hier in meinen Newsletter ein!

Falls du erfahren möchtest, wie ich per Mausklick in Immobilien investiere und dabei Geld verdiene ohne mich um Mieter kümmern, dann ist meine Weiterlese-Empfehlung der Beitrag: Exporo Erfahrungen und Test – erste Einnahmen und fünf Tipps. Für deine erste Investition auf dieser Plattform, bekommst du mindestens 50 Euro geschenkt. Also nicht lange warten. (schmunzel)

Ich wünsche dir viel Erfolg mit deinen Finanzen, viel Spaß mit Bonita und freue mich auf deine Meinung im Kommentar.

Christian

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

{kind=link}

Hallo Christian,

ich habe vor gut einem Jahr 500,- € bei Bondora in „Go & Grow“ investiert. Jetzt wollte ich einen Teil abheben. Allerdings bekomme ich „aus Sicherheitsgründen“ täglich immer nur einen Teilbetrag gutgeschrieben: Mal 8,51 €, mal 19,30 €, mal 12, 88 €. So wird es Wochen dauern, bis ich mein Geld endlich komplett ausgezahlt bekommen habe.

Soviel zum Thema „Schnelle Verfügbarkeit“.

„Blondie“ bekommt von mir definitiv KEINEN Nachschlag.

Ich finde, dass sollte jeder wissen, der in Bondora investieren will.

Beste Grüße

Detlev

Hi Detlev,

ja, das stimmt. Deshalb wurde das Thema direkt im Artikel https://selbst-schuld.com/cashflow-tagebuch-passives-einkommen-april-boses-bondora/ beschrieben. Ich denke mal, dass es an der aktuellen Corona-Situation liegt (siehe Beitrag) und recht bald wieder wie gehabt funktioniert. Sollte es jedoch unter normalen Bedingungen so bleiben, dann bekommt der Bondora-Beitrag natürlich ein entsprechendes Update.

„Blondie“ muss sich erst mal beweisen in den nächsten Wochen (nach Corona).

Wie bleiben dran …

Dir ein schönes Wochenende

Christian

Hallo Christian,

ich persönlich sehe Bondora Go & Grow sehr kritisch! Und zwar aus einem einfachen Grund: Es ist zu einfach.

Du hast es im Artikel ja schön beschrieben, anmelden, 2-3 (unwichtige) Punkte klären, Geld überweisen, Zinsen kassieren. Das ist selbst bei den meisten deutschen Direktbanken aufwendiger. Und dafür gibt es 6% mehr Zinsen.

Aber die fallen nicht vom Himmel, sondern die gibt es, weil Bondora im Hintergrund das Geld an Privatpersonen verleiht die damit machen, worauf diese Lust haben. Sicherheiten werden nicht hinterlegt. Die „Sicherheit“ für uns investoren ist der Zinsspread zwischen den Zinsen, die Bondora den Darlehnsnehmern abnimmt und den 6,75% die sie weitergeben. Das sollte nichts neues sein für informierte Investoren und im Grunde machen Banken auch nichts anderes. Banken sind aber ganz anders aufgestellt und viele Menschen, die sich über Bondora Geld leihen tun dies, weil sie woanders keins bekommen.

Wenn man das verstanden hat, dann sollte es auch keine Überraschung sein, was da im März/April passiert ist. Ganz viele Investoren wollten ihr Geld abziehen, das aber in Krediten steckt, die Monate oder Jahre laufen. Diese Kredite können nicht einfach so aufgekündigt werden. Darum hatte Bondora gar keine andere Wahl als die Auszahlungen zu beschränken. Mehr als Cashflow weiterleiten können die halt auch nicht.

Und das ist mein zweiter Kretikpunkt. Ich finde die Zinsen von G&G nicht fair. Die sind meiner Meinung nach zu niedrig für eine solche Hochrisikoanlageklasse. Klar, durch den Liquiditätsvorteil müssen sich Renditenachteile ergeben, aber wo brauche ich denn die erhöhte Liquidität und bin gleichzeitig bereit ein derartiges Risiko einzugehen?

Hi Timo,

grundsätzlich kann ich dir zustimmen. Am Ende ist das Risiko immer dann ein Risiko, wenn es zum Einsatz kommt. (schmunzel) So lange alles läuft beschwert sich keiner. Ich sehe das noch ein wenig „globaler“ im Konstrukt aller meiner Anlagen. Ich habe knapp 4 Prozent meines gesamten Vermögens in Bondora Go and Grow angelegt. Somit beträgt das Risiko maximal 4 Prozent. Für mich ist es eine Möglichkeit Geld zu parken ohne in Aktien, ETFs oder Immobilien zu investieren. Mittlerweile habe ich knapp 1.000 Euro Zinsen bekommen und lasse die mir auszahlen. Mit jeder Zinszahlung verringert sich der maximale Verlust.

Risiko und Fairness muss Jeder für sich bewerten. Ein guter Kumpel hatte damals General Electrics Aktien gekauft, wegen der guten Dividende. Nun gibts da auch kaum noch etwas und der Kurs ist im Keller … jede Anlageform ist hat ihre „Risiken“ … doch was passiert mit einem Riskio, wenn es nicht eintritt … dann ist es eine erfolgreiche Anlage. Risiko kann einzig verteilt werden und dafür ist Bondora Go and Grow ein Ei im ERfolgskorb. Wenns kaputt geht, gibt es noch genügend Eier um später einen leckeren Kuchen zu backen. Und genau so sollten alle Anleger und Investoren das Risiko streuen …

Die Kombination hohe Liquidität und höheres Risiko ist doch auch mal ein guter Kontrast … Bondora hat das schon in den 6,75% eingerechnet. Die Spanne zu den Erlösen im Vergleich zur direkten P2P Investition ist quasi der erste Risiko-Puffer … und so lange der reicht …

LG vom

Chrischan

Hallo Timo,

„die Zinsen von G&G nicht fair. …. zu niedrig füreine solche Hochrisikoanlage“.

Ja, und tatsäclich kann man auf der Plattform auch höhere Zinsen erzielen. Allerdings muss man sich (wie bei anderen P2P) intensiv und selbst um den einzelnen Kreditnehmer kümmern/aussuchen usw…

Diese Arbeit nimmt einem G&G ab – das ist es mir wert, eben weniger Zinsen zu bekommen, aber auch einfach weniger Arbeit zu haben – denn spätestens wenn die ersten P2P-Kredite auslaufen muss ich wieder von vorne anfangen und mir einen neuen Kreditnehmer suchen …

Und natürlich ist es kein „Tagesgeldkonto“ wo man mal eben an seine Anlagen rankommt (auch wenn ich letztes Jahr mal zwischendurch eine größere Summe geparkt hatte und die dann aber auch prompt und an einem Tag ausbezahlt bekam – das war aber auch in Vor-Corona-Zeiten)

Aber das ist doch normal (nicht sofort an seine Anlagen zu kommen) wenn man selbst P2P-Kredite vergibt …,