100.000 Euro kannst du dir in einer Quizshow verdienen, oder du machst es dir einfacher. So wie Bankräuber nicht wissen, dass sich dieses Verbrechen nicht lohnt, denn die durchschnittliche Beute liegt mit 25.000 Euro unter einem mittleres Jahreseinkommen, so wissen viele Menschen nicht, dass es das Einfachste der Welt ist 100.000 Euro zu sparen. Ohne spürbaren Verzicht oder Einfluss auf das derzeitige Leben. Bevor du diesen Beitrag als schwarze Finanzmagie abstempelst, lies unbedingt weiter, damit du weißt wie es geht.

Betrachtungen zu Beginn

Hätte ich vor 5 Jahren zu mir selbst gesagt: „Christian es ist ganz einfach 100.000 Euro zusammen zu bekommen.“, dann wäre mein Lachen sehr laut gewesen, und mein Zeigefinger hätte mir gezeigt wo mein Kuckuck gefangen ist. So wie du den ersten Absatz mit Stirnrunzeln gelesen hast, so hätte ich gedacht. Heute bin ich viel klüger, und nachdem ich schon eine Menge probiert habe, weiß ich wie einfach es gehen kann. Du musst dich nur an ein paar kleine Regeln halten. Klein ist hierbei nicht untertrieben. Es bedarf keinen großen Aufwand oder Verzicht. Besonders Eltern sollten genau lesen. Richtig durchgeführt, können sie ihrem Kind zu Lebensmitte ein echt geniales Geschenk machen. Stell dir vor du hättest zum 35. Geburtstag, falls du schon so alt bist, 100.000 Euro bekommen. Wie geil wäre das denn gewesen. Okay, genug Konjunktiv – los geht’s. Jetzt heißt es gut aufpassen.

Das Ziel berechnen

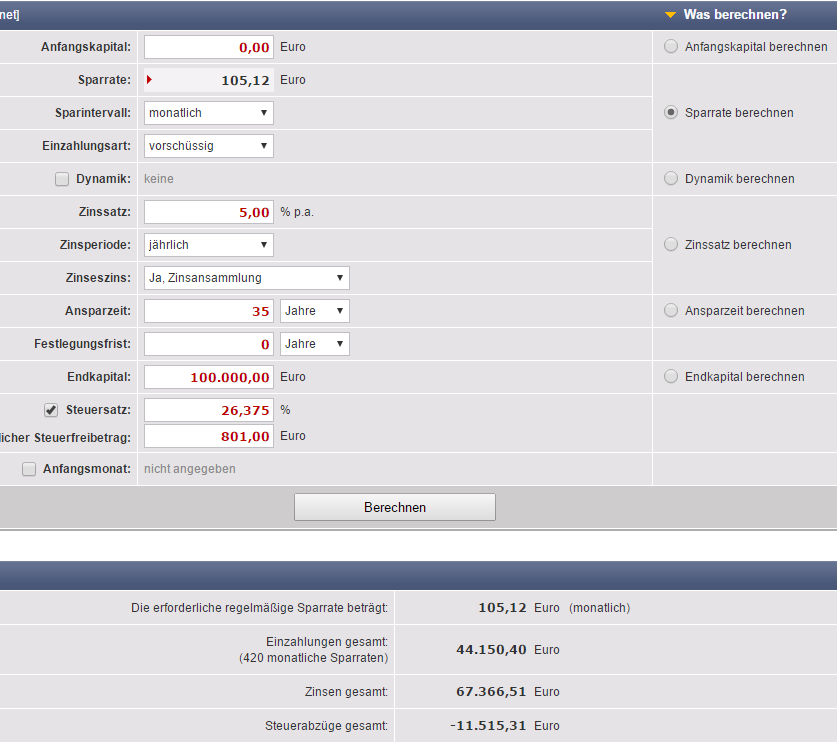

Das Schwierigste gleich zu Beginn. Wir müssen rechnen. Gehe auf die Internetseite http://www.zinsen-berechnen.de/sparrechner.php . Hier findest du direkt einen Sparrechner, der uns dabei unterstützt. Gehe dabei wie folgt vor:

- Unter „Was berechnen“ setzt du den Punkt bei Sparrate berechnen

- Anfangskapital lässt du bei null

- Sparrate füllst du nicht aus, sie soll ja berechnet werden

- Sparintervall – monatlich; Einzahlungsart – vorschüssig; keine Dynamik

- Zinssatz 5%; Zinsperiode – jährlich; Zinseszins – Ja, Zinsansammlung

- Ansparzeit 35 Jahre; Festlegungsfrist 0 Jahre

- Endkapital 100.000 Euro

- Steuersatz bei 26,375 Prozent belassen

- Steuerfreibetrag lässt du auch bei 801,00 Euro

Und nun klickst du auf Berechnen und du erhältst folgendes Ergebnis:

Nun haben wir das Geheimnis der 100.000 Euro entschlüsselt. Um diesen Betrag zusammenzusparen musst du nur 35 Jahre lang jeden Monat 105,12 Euro zurücklegen. Und das Fantastische daran ist

Du zahlst 44.150,40 Euro ein und bekommst 67.366,51 Euro Zinsen.

Lies dir das bitte noch mal langsam durch. Du bekommst mehr als das Doppelte von deinen Einzahlungen als Zinsen. Somit hast du 100.000 Euro auf deinem Konto. Drei bekannte Werkzeuge helfen dir in deiner eigenen 100.000 Euro Show:

- Die Laufzeit von 35 Jahren

- Der Zinssatz über 5%

- Der Zinseszinseffekt

Es wird immer wieder unterschätzt wie stark und hinterhältig diese Kombination sein kann. Sie ist hinterhältig weil du zu Beginn nicht viel Bewegung in deinem gesparten Geld hast. Ein paar Zinsen sind immer gut, in den ersten Jahren werden sie dich nicht vom Hocker reißen. Viele Sparer geben auf und lassen die Hinterhältigkeit gewinnen. Die Stärke hingegen entwickelt sich so richtig nach einigen Jahren des „Durchhalten“. Am besten zeigt dir die bekannte „Mausefallen Kettenreaktion“ die Kraft. Anfangs fliegt nur ein Tischtennisball, ein wenig später ist schon ganz schön Aktion, und noch später kann dein Auge gar nicht mehr alles aufnehmen. So kraftvoll kann dein Geld für dich arbeiten. Je länger es für dich schuftet, desto besser. Die Zinsen fungieren dabei als Turbo. Eine durchschnittliche Mehrrendite von einem Prozent mehr (auf 6%) ergibt eine Sparrate von sechzehn Prozent weniger (88,68 Euro). Ich möchte noch erwähnen, dass in dem Rechenbeispiel schon alle Steuern verrechnet wurden. Im Vergleich zu weiteren Finanzprodukten, wie zum Beispiel einer Lebensversicherung, fallen keine weiteren Steuern an.

Aufgabe: Spiele mal ein wenig mit der Zinsberechnungsseite! Verändere Werte, gib ein Anfangskapital und so weiter ein. Einfach mal um ein Gefühl zu bekommen. Solltest du schon etwas älter sein, dann reduziere die Laufzeit usw. Erkennst du die Macht der kleinen Sparschritte und des Zinseszinseffektes? Gut, dann müssen wir zwei weitere Herausforderungen bewältigen.

- Wie spare ich den Monatsbetrag ein (ohne mich zu verbiegen)?

- Wo bekomme ich so hohe Zinsen?

Wie spare ich den Monatsbetrag ein?

Am Sparen kommen wir nicht ganz vorbei, wobei ich sicher bin, dass es dir nicht schwer fallen wird. Ich mag gern den persönlichen Kontakt und habe für einige Finanzthemen meinen „Finanzklaus“, einen kompetenten Ansprechpartner. Vor drei Jahren haben wir mal ein Update von diversen Muss-Versicherungen und Co gemacht, und nach knapp zwei Stunden Gespräch und Analysen, war ich überrascht. Bei gleichen Versicherungssummen und nach „Optimierung“ der Steuer, hatte sich an meinen Leistungen nichts geändert, doch pro Jahr konnte ich zirka 600 Euro sparen. Ich bin mir sicher, du kannst das auch. Ich möchte dir jetzt nicht Klaus vorbei schicken, dafür will ich dich animieren einmal genau deine Verträge zu kontrollieren. Dazu gehören alle deine Versicherungen, laufenden Kosten wie Strom und auch Beiträge und Abos.

Beginne am besten mit etwas einfachen, deiner KFZ-Versicherung. Klicke hier

auf den Finanzscout Vergleich, gebe deine Daten ein und vergleiche mit deiner aktuellen Versicherung. Selbst wenn es nur 50 Euro im Jahr weniger sind, dann macht dies in den 35 Jahren über 4700 Euro. Rechne es ruhig mal mit dem Zinseszinsrechner aus. Erstaunt? Bin ich auch immer wieder. Dieses Kleinvieh macht richtig Mist. Für 50 Euro weniger im Jahr die KFZ-Versicherung zu wechseln, macht keinen Spaß. 4700 Euro dabei sparen umso mehr.

Danach prüfe hier deine weiteren Ausgaben. Dazu gehören zum Beispiel Strom, Gas und DSL Kosten.

Schaffst du es zusätzlich zu den 50 Euro bei der KFZ-Versicherung monatlich 30 Euro an laufenden Kosten zu sparen, dann macht das nach den Jahren über 40.000 Euro. Ich fange schon wieder an zu rechnen, bitte entschuldige. Doch dir soll heute klar werden, dass diese kleinen Ersparnisse so viel ausmachen. Nimm dir ruhig die Zeit und rechne alles mal durch. Schaffst du es 60 Euro im Monat an laufenden Kosten zu sparen, dann fehlen dir noch 45 Euro zu den 100.000 Euro. Und diese bekommst du auch noch sehr leicht in den Geldbeutel. Lies dir bitte dazu

- Sparen ohne es zu merken – Meine Fingernageltipps

- Null Prozent Zinsen – hilft ein Aktiensparplan?

- 100 Euro im Monat über – Tipps zum Geld anlegen

- Kein Geld am Monatsende?

- Sparen – unnötige Ausgaben vermeiden – 5 Tipps

- Wie gewinne ich im Lotto 50157,82€ ?

durch. Fehlt dir immer noch etwas Geld am Ende des Monats, dann ist deine Aufgabe die Führung eines Haushaltsbuches.

Wo bekomme ich so hohe Rendite?

Du musst dich schon davon verabschieden dein Erspartes über Tagesgeld, Festgeld oder unter deinem Kissen zu parken. Dort ist es zwar sicher, doch nicht vor der Inflation. Es verliert genauer betrachtet täglich ein wenig an Wert, Kaufkraft. Ein Sprung aus deiner Spar-Komfortzone ist notwendig um größere Rendite zu bekommen. Du wirst auch immer ein höheres Risiko eingehen, da es kein niedrigeres Risiko gibt als bei Tages oder Festgeld. Viele Menschen verbinden höheres Risiko mit direkten Verlust, und den damit verbundenen Ängsten. So „schlimm“ ist es lange nicht. Besonders wenn du beim Investieren ein paar Grundregeln beachtest.

Falls du dich erst beginnst für das Thema „Besser Geld anlegen um später frei zu sein“ interessierst, dann empfehle ich dir die ersten 100 Euro in die folgenden Bücher* zu investieren.

- Der reichste Mann von Babylon: Erfolgsgeheimnisse der Antike – Der erste Schritt in die finanzielle Freiheit

- Rich Dad Poor Dad: Was die Reichen ihren Kindern über Geld beibringen

- Das wirkliche Erfolgsgeheimnis von Jung-Millionären: Wie ich mit 27 Jahren finanziell unabhängig wurde

- Souverän investieren mit Indexfonds und ETFs: Wie Privatanleger das Spiel gegen die Finanzbranche gewinnen

- Money: Die 7 einfachen Schritte zur finanziellen Freiheit

Ich hab jetzt nicht genau nachgerechnet, du solltest unter 100 Euro bleiben. Natürlich ist es eine ganze Menge zu lesen, doch wird es dich nach vorn bringen und das Geld für die Bücher kannst du über die Zeit mehrfach wieder raus holen. Falls du nicht alle Bücher bestellen magst, dann empfehle ich dir die Reihenfolge zu beachten. Fange mit dem reichsten Mann von Babylon an, dann Rich Dad usw.

Wenn du sehr gute Rendite haben möchtest, dann werfe einen Blick in folgende meiner Erfahrungsberichte:

- 6,75 Prozent Rendite mit Bondora Go and Grow – Meine Erfahrungen

- über 10 Prozent mit Mintos – Einstieg und Erfahrungsbericht

- einfach mit Exporo in Immobilien investieren mit zirka 5,5 Prozent

- mit AuxMoney bis zu fünf Prozent Rendite

Dass es nicht unmöglich ist selbst mit Aktienwerte einen passiven Geldfluss aufzubauen, zeigen meine ausschüttungsstärksten Wertpapiere aus dem Depot. Bitte betrachte die folgenden Titel nicht als Kaufempfehlung. Meine Anlagestrategie umfasst weitaus mehr Titel, so dass dies nur einen Ausschnitt aus einem größeren Mix darstellt. Solltest du aufgrund dieser Titel handeln, dann geschieht dies immer auf eigene Gefahr bzw. Risiko.

11,98% – PROSPECT CAP CORP.DL-,001 – Wertpapier

11,51% – AUXMONEY – P2P Kredite

8,95% – GLADSTONE CAPITAL CORP. – Wertpapier

8,11% – OMEGA HEALTHC. INV. DL-10- Wertpapier

7,04% – SABRA HLTH CARE REIT- Wertpapier

6,50% – VEREIT INC. DL-,0001- Wertpapier

6,33% – VODAFONE GRP ADR NEW/10 – Wertpapier

5,22% ISHSII-JPM DL EM BD DLDIS – ETF

4,63 – AT + T INC. DL 1- Wertpapier

Somit ist die Frage schon geklärt, wo du die hohe Rendite findest, und vor allem gibt es sie wirklich (schmunzel). Hierbei handelt es sich um passive Rückflüsse, du musst nichts weiter tun als einen Sparplan einrichten. Es gibt noch weitere Möglichkeiten, zum Beispiel eine direkte Investition in Immobilien, solche Rendite zu erreichen.

Vor vier Jahren war ich sehr skeptisch, dass ich mit dem Ersparten mehr als vier Prozent erwirtschaften kann, doch einige Bücher und praktische Erfahrungen später, ist es alltäglich. Ich hatte anfangs auch ein wenig Angst mit Wertpapieren Verluste einzufahren, deshalb einfach mal drei provokante Fragen:

- Warum kaufen Menschen neue oder neuwertige Autos, wenn sie wissen, dass sie ein paar Jahre später 50% Wert verloren haben?

- Warum rauchen Menschen, wenn sie dieses Geld in einen Sparplan investieren können und somit eine beachtliche Menge für die Gesundheit und das Vermögen tun könnten?

- Warum entscheiden sich Menschen für 10 Euro JETZT, anstatt für 12 Euro in einem Jahr?

Weil sie finanziell nicht rational denken, bzw. Wissen fehlt. Das ist jetzt kein Vorwurf, doch ein Aufruf sich auch mit diesen Themen mehr zu beschäftigen. Der Wertverlust im ersten Beispiel entspricht dem Crash 2008/2009. Somit entspricht der Maximale Wertverlust an der Börse ähnlich dem Preisverfall beim Wagenkauf. Wer sich gegen seine Gesundheit und gegen finanzielle Sicherheit entscheidet, ist selbst schuld. Und die Entscheidung die 12 Euro zu nehmen, entspricht einem Zinssatz von 20 Prozent.

Solltest du dich noch nicht mit diesen Thema beschäftigt haben, dann ist jetzt die beste Zeit dafür. Nüchtern betrachtet lohnt sich sparen doch noch, wenn du andere Möglichkeiten in Betracht ziehst. Direktinvestment oder Sparplan, das bleibt dir überlassen. Während alle sich über niedrige Zinsen aufregen, hast du es selbst in der Hand was zu tun.

Zusammenfassung

Hinter sehr vielen Zaubertricks steckt eine einfache Lösung. 100.000 Euro aus dem Zauberhut zu holen ist nicht so schwer. Wenn du monatlich einen festen Betrag zu fünf Prozent, oder höher, investierst und einiges an Zeit ins Land gehen lässt, wirst du eines Tages auf der Bühne der finanziellen Vernunft ein paar Tricks vorführen können. Wusstest du, dass bei einem Vermögen über 100.000 Euro jeden Monat zirka 350 Euro für den Rest deines Lebens bekommst? Toller Trick nicht wahr?

In dem Sinne wünsche ich dir viel Erfolg in DEINER 100.000 Euro Show

Christian

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

Ich bin auch immer wieder von der Macht des Zinseszins richtig erstaunt.

So spiele ich gerne mit dem Rechner rum, variiere die einzelnen Parameter und schaue mir an, was alles möglich ist.

Das empfinde ich besonders in Bezug auf die eigenen Möglichkeiten und was man selbst durch das Investieren erreichen kann.

Dabei empfinde ich 100.000€ als Depotbetrag mittlerweile sogar als relativ wenig.

Wenn ich bereits in jungen Jahren die Macht des Zinseszins verstanden habe, kann ich das ziemlich früh erreichen und dann einfach nur liegen lassen und mich an den Zinsen erfreuen. So möchte ich bereits deutlich vor meinem 30. Geburtstag ein 100.000er Depot besitzen.

Wer mit 25 Jahren bereits ein 100.000er Depot hat und nichts mehr weiter einzahlt, wird zu seiner Rente ein Depot mit über 700.000€ haben.

Das wäre eine lockere Zusatzrente von 1.500 Euro im Monat (netto).

Sogar eine Millionen Euro sind gar nicht so unerreichbar, wie die meisten immer meinen.

Ohne Startkapital brauche ich bei 5% Zinsen jeden Monat knapp 500€ einzahlen und nach 45 Jahren habe ich meine erste Millionen.

Wenn ich es schaffe 1000€ im Monat zu investieren, habe ich nach 33 Jahren meine erste Millionen.

Niemand muss das Ziel haben Millionär zu werden, doch mit diesen Zahlen wird dieses scheinbar unmögliche Ziel greifbarer.

Schöne Grüße

Dominik

Hallo Dominik,

ja es ist sehr beachtlich welche Kraft der ZZ-Effekt bringen kann. Wenn ich den Zinssatz von PSEC (12 Prozent) für viele Jahre ansetze, und dann Monatlich gut spare zeigt der Rechner 1,5 Million bei meiner Rente (nach Steuer). Ich denke mal das Wichtigste ist immer anzufangen. Und wir Chri schon schreibt lohnt sich bestimmt (besonders im Jungen alter) der Blick auf alternative Investments im Sinne der Deversifikation. P2P Kredite, Dividende, Optionen, vermietetes Eigentum usw.

Schon genial was in der heutigen Zeit möglich ist, wenn man die Zeit nicht verstreichen lässt.

Einen angenehmen Sonntag wünscht

Christian

Wusstest du dass du mit einem 100.000 Euro Depot locker 1500 Euro im Monat erwirtschaften kannst, wenn du nur etwas an der Rendite schraubst? 😉

Schöner Beitrag! Bin auch immer wieder fasziniert, wie mächtig dieser Zinseszins ist, und ich merke es bereits jeden Monat. Wenn man laufend über 1000 im Monat zusätzlich verdient, macht sich das schon bemerkbar.

Weiter so!

mfG Chri

Hi Chri,

sehr interessant. Habe auch gleich mal auf deine Seite geschaut. Toll gemacht und ja mit Optionen zu handeln gibt dem Finanzturbo eine ganze Menge extra NOS Gas. Ein Arbeitskollege hat im letzten Jahr sich ein Optionskonto eingerichtet und die ersten Schritte damit gemacht. Ich denke mal ich werde auch dieses Jahr auf den Zug aufspringen. Schön, dass du bei mir kommentiert hast, so bin ich auf deine Seite gestoßen und kann da ein wenig lernen. Hast du vielleicht noch eine Literaturempfehlung bzw. eine gute Seite für mich (und die Leser hier) welche den Einstieg sehr gut erklärt?

Weiterhin viel Erfolg wünscht

Christian

Hallo Christian,

Ich würde zum mehreren Büchern raten. Ich denke für Einsteiger ist „Strategisch Investieren mit Aktienoptionen“* – von Dr. Putz hervorragend.

Meine absoluten Favoriten zum lernen sind tastytrade.com , ist aber auf englisch.

mfG Chri

Was mal wieder vergessen wurde: Die Inflation. 100.000 € heute sind nicht 100.000€ in 35 Jahren, das muss man immer im Hinterkopf behalten. Dein Depot finde ich toll, weiter so.

Hi Guido,

vielen Dank. Du hast vollkommen Recht, doch die Inflation habe ich „absichtlich“ vergessen. Der Artikel greift am Einkommen über Aktien und ETFs an. Und hier sind Kursgewinne und Dividendenerhöhungen die Gegenspieler der Inflation. Meist sind die jährlichen Dividendenerhöhungen, je nach gewähltem Wertpapiertitel, deutlich über der Inflationsrate (z.B. JNJ mit 6,8 Prozent in den letzten Jahren). Ich bin mir sicher, dass bei einem guten diversifizierten Langzeitinvestment die Inflationsrate den Kürzeren zieht. Ist meine persönliche Meinung, aus den bisherigen Erfahrungen. Natürlich weiß die keiner vorher.

Was ich sehr „spannend“ finde, ist wenn Freund und bekannte bei einer Versicherung sparen und nach Abzug der Kosten 1,x Prozent Rendite haben. Diese werden dann leider mehr als genullt…

Einen inflationsfreien Sonntag wünscht

Christian

Einstein meinte mal, dass die stärkste Kraft im Universum der Zinseszins sei.

Schöner Beitrag um das zu verdeutlichen. 🙂

Pingback: Passives Einkommen und Finanzielle Freiheit erreichen drei Schritte › selbst-schuld.com

Pingback: ETF Rebalancing - ETF Sparplan ausbalancieren - Anleitung und Download › selbst-schuld.com