Pure Angst! Kurz vor der Flucht! Angstschweiß trifft Geld. Solche Situationen kenne ich aus meinen Finanzcoachings. Wenn es darum geht das Vermögen zu diversifizieren und Investitionen wie ETFs, Gold, Aktien und Co anzugehen, dann wird es „kribbelig“. Die Möglichkeit zwischenzeitlich Geld zu verlieren (durch Kursbewegungen) versetzt einige Menschen in Panik. Am Ende ist es nicht wichtig, worin du investierst, sondern dass du dich wohlfühlst und verstehst, was du tust.

Dabei wirkt das Wort Zinsen wie Medizin für diese vorsichtigen Menschen. Geprägt vom klassischen, sicheren Sparbuch ist es ein Fels in der Brandung, welcher einen sicheren Vermögensaufbau bedeutet. Wie kann ich heute gute und sichere Zinsen verdienen? Was ist zu beachten? Und kann ich mir eine Altersvorsorge mit Zinsprodukten aufbauen? Lass uns Geld vermehren! Los geht`s…

Bevor es richtig losgeht, habe ich einen heißen Tipp für dein Girokonto! Zwei wichtige Dinge möchte ich dir hierbei mit auf diesem Weg geben. 1. Zahle niemals Kontoführungsgebühren. Die kann sich jeder sparen! 2. Lass dir auf dein Girokonto Zinsen in Höhe von über 2,0% geben (Stand August 2024)

Allein diese zwei Punkte können am Ende eines Jahres über hundert Euro ausmachen. Ich empfehle dir 3 Dinge zu tun:

- Lies dir den Blogbeitrag C24 Girokonto Erfahrung – Wo ist der Haken? Nur 170.000 Euro? durch 👍

- Schau dir das Video zu meinem besten Girokonto an. Klicke hier, um alles zum Konto & die Zinsen zu erfahren 💸

- Zögere nicht und eröffne das C24 – Girokonto hier🚀

Warum heutzutage noch Zinsen?

Mit Airdops und Altcoins kannst du innerhalb kürzester Zeit reich(er) werden. ETFs versprechen dir eine fette Rente. Gold und Immobilien lassen dein Vermögen so richtig schmunzeln. Warum zum Teufel solltest du in Zinsprodukte anlegen?

Zinsen garantieren dir eine schnelle Verfügbarkeit und eine Sicherheit, die kein anderes Produkt bietet. Wer es schnell und sicher braucht, ist hier genau richtig. Dies geschieht zwar zu Lasten der Rendite, doch irgendwo musst du Abstriche machen.

Kursunabhängigkeit

Ein gewaltiger Vorteil ist die Unabhängigkeit von Kursen. Gier- und Angstschwankungen brauchst du nicht zu befürchten. Einmal einen Betrag in ein Zinsprodukt angelegt, wirst du gut schlafen können und zusätzlich reicht meist ein Taschenrechner, um deine zukünftigen Kontostände und Zinsen zu berechnen.

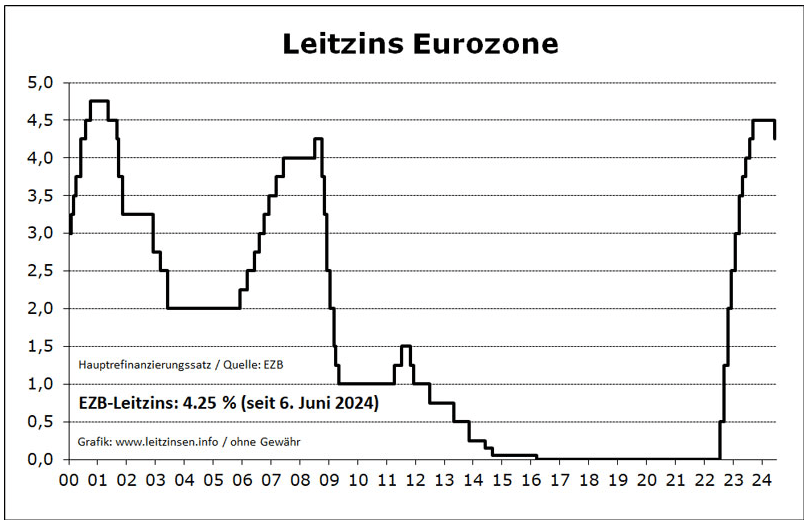

Vor allem in der aktuellen Zeit können wir mit Zinsen bis zu vier Prozent sicher anlegen. Einfach ausgedrückt bedeutet das, dass aus 25.000 Euro nach einem Arbeitsleben stolze 116.401,93 Euro (nach Steuer) werden.

108.024,69 Euro (vor Steuer) einfach so geschenkt 💸

Pufferkonto

Was verdienst du netto pro Monat? Multipliziere diesen Wert mit sechs und den Endbetrag solltest du immer griffbereit haben! Job weg, Kühlschrank kaputt oder mal eine ungeplante Autoreparatur – das ist der Sinn eines Pufferkontos.

Und wer heute denkt, dass ein Girokonto keine Zinsen bringt, lebt in der falschen Finanz-Matrix.

Das Pufferkonto sollte kleine Geld-Babys bekommen und diese heißen Zinsen. Stell dir einfach mal vor: Du hast auf dem Pufferkonto 10.000 Euro und brauchst diesen Puffer ein Jahr lang nicht 👉 dann gibt es 200 bis 300 Euro geschenkt. Und wo wir bei geschenkt sind, habe ich was für dich …

Bevor es richtig weitergeht, möchte ich dir gern zeigen, wie du dir passive Einnahmen von 225 Euro im Monat generierst. Das ganze OHNE zu sparen und OHNE extra zu verdienen. Klingt verrückt? Ja – ist es. Einfach, legal für jeden umzusetzen. Baue dir deine eigene Cashback-Rente.

Wie es funktioniert, die Anleitung und die Checkliste dazu, bekommst du hier im Artikel Deine Cashback-Rente kommt (225,76 € mtl.) | Cashback Tipps. So, nun geht es aber los…

Inflationsgedanken

Ja, da ist das Gespenst Inflation wieder. Wusstest du, dass die durchschnittliche Inflationsrate in Deutschland in den letzten Jahren bei 2,2 Prozent lag? Das bedeutet einfach ausgedrückt, dass wenn du nicht durchschnittlich 2,2 Prozent Zinsen einsacken konntest, hast du Kaufkraft verloren.

Aus 10.000 Euro werden ca. 8.000 Euro.

2.000 Kaufkraftverlust!

Ein teures Kopfkissen. 😮

Somit sind und bleiben Zinsen unabdingbar

Flotter Dreier mit Bondora, C24 und Trade Republic

In den letzten Monaten konntest du sehr gute Zinskonditionen abfassen. Nachteil: Viele davon waren Lockangebote. Hohe Zinsen für maximal 6 Monate und dann kam der Crash auf unter 2 Prozent oder noch tiefer.

Ich kann das nicht ab …

Auch wenn ich auf ein paar Zinspunkte verzichte, möchte ich Lösungen, die nicht locken und mit Transparenz glänzen. Ich habe keine Lust aller paar Monate zu wechseln. Besonders, wenn es Lösungen gibt, die immer über 5 Prozent zahlen. Deshalb habe ich meine drei Kategorie-Sieger mitgebracht, mit denen ich in der letzten Jahren umfassende Erfahrungen sammeln konnte.

Lass uns mit einer Übersicht beginnen!

Best All In One Lösung

Treue Leser bzw. Zuschauer haben bereits gemerkt, dass ich ein Fan der C24 Bank bin. Das erste mal in meinem Leben kann ich von einem Bankprodukt sagen, dass es mir nahezu komplett zusagt und gefällt. Das Großartige ist, dass das Konto eine perfekte Komplettlösung (für mich) ist.

- Zinsen auf dem Girokonto (aktuell 2,25%)

- bis zu 5 IBANS / Konten for free

- kostenlose Sofortüberweisungen

- Sparregeln

- App und Webversion bekommen das Prädikat benutzerfreundlich

Ich höre jetzt auf zu schwärmen. Hab ich schon genug – schau dir am besten folgende Videos dazu an:

Höchste Bankzinslösung

Hier kann ich mich kurz fassen. Trade Republic ist aktuell auf dem Weg zu einer richtigen Bank. In den nächsten Monaten kommen diverse Funktionen dazu, welche die Konkurrenz bereits bietet.

Dennoch konnte Trade Republic mit einem einlagengesicherten Zins von 4 (aktuell 3,75)% zahlreiche neue Kunden akquirieren und ist aktuell immer noch der Top Tip bei Zinssammlern.

Zinsen zum Grinsen – Bondora

Was ist Bondora?

Bei Bondora handelt es sich um eine P2P-Kreditplattform. Analog zum früheren AuxMoney und Mintos kannst du dein Geld dort investieren. Bondora gibt es seit 2008 und ist einer der führenden Kredit-Anbieter in Kontinentaleuropa außerhalb von Banken. Bondora fokussiert sich dabei auf ungesicherte Konsumentenkredite zwischen 500€ und 10.000€ mit einer Dauer zwischen drei und 60 Monaten.

Die Plattform verdient hauptsächlich ihr Geld durch verschiedene Arten von Gebühren (Vertragsgebühren, Monatliche Nutzungsgebühren, Gebühren zur Schuldeneintreibung, …). Seit 2016 ist Bondora durch die FSA (die wichtigste Regulierungsbehörde in Estland) reguliert und hat eine Lizenz als Kredit-Anbieter bekommen.

Im Juli 2024 erreichte Bondora ein gesamtes bisheriges Investitionsvolumen von

einer Milliarde Euro

durch die Community. Ein Meilenstein, der dir zeigt, dass die Plattform zu den größten P2P – Kreditplattformen gehört. Auch die technische Entwicklung blieb nicht stehen und so kannst du heute beispielsweise via APP investieren oder deine Einlagen verwalten.

Was sind die Vorteile von Bondora?

- hochkarätige 6,75 Prozent Zinsen – was den Basis-Zins der letzten Jahre deutlich schlägt

- nach elf Jahren kann sich dein Geld verdoppeln (aus 10.000 Euro werden 20.513,83 Euro)

- schnelle Verfügbarkeit – wenn Bares benötigt wird, dann kann ich es direkt auf mein Konto zurück anweisen (meine 10.000 Euro Überweisung hat nicht mal 2 Tage gedauert)

- kinderleichte, sowie benutzerfreundliche Registrierung und Geldanlage

- Extrem niedriger Betreuungsaufwand

- Eine alternative unabhängige Investitionsform -> wenn die Aktienmärkte stark schwanken, dann können deine Zinsen relaxt bleiben

- Selbst in der Corona-Zeit blieben die Zinsen stabil

- bei Go and Grow muss ich mich nicht tiefer mit Privatkrediten befassen

- eine großartige Möglichkeit dein passives Einkommen aufzubauen und Cashflow zu generieren

- es besteht die Möglichkeit einen Sparplan anzulegen, bei dem du regelmäßig und automatisch ein kleines Vermögen aufbauen kannst

- keine Gebühren (Ausnahme: Geld auf dein Konto zurück überweisen kostet einen Euro)

Wie funktioniert Bondora?

Ich bin ehrlich: Ich wollte jetzt eine Anleitung erstellen und zeigen, wie du investieren kannst. Das ist an der Stelle nicht notwendig, da mittlerweile nahezu alle Konto- und Depoteröffnungen so einfach gestaltet sind, dass jeder Amazon-Besteller es schafft.

Du kannst dich generell in den Artikel von 2020 reinklicken. Dort kannst du die Kontoeröffnung in größten Teilen nachvollziehen.

Bondora Go and Grow Erfahrungen + 6,75 % Zinsen mit genug Sicherheit?

Prinzipiell musst du dir nur ein paar Minuten Zeit nehmen um:

- deine persönlichen Daten einzugeben,

- deine Mailadresse zu verifizieren,

- die Kontoverifizierung durchzuführen (Bankdaten und Identität nachweisen).

Das war es schon. Anschließend heißt es ein bis zwei Tage warten und du kannst dein Geld zu Bondora überweisen. Dieses wird dann automatisch mit 6,75% verzinst und macht dich jeden Tag vermögender.

Wichtig: Solltest du höhere Beträge investieren, dann kann es sein, dass nicht alles sofort zu 6,75% verzinst wird. Es gibt ein

monatliches Einzahlungslimit, welches bei 1.000 Euro (aktuell im Aktionszeitraum Sommer 2024 bei 10.000 Euro)

liegt. Solltest du einen höheren Betrag als das Limit anlegen, wird der „Darüberbetrag“ mit vier Prozent verzinst und monatlich scheibchenweise aufs 6,75% Konto übertragen.

So funktioniert eine 5.000 Euro Einzahlung wie folgt:

| Monat | 6,75% Zinsen | 4% Zinsen |

| 1 | 1.000 Euro | 4.000 Euro |

| 2 | 2.000 Euro | 3.000 Euro |

| 3 | 3.000 Euro | 2.000 Euro |

| 4 | 4.000 Euro | 1.000 Euro |

| 5 | 5.000 Euro | 0 Euro |

Wie zahle ich bei Bondora Geld aus?

Dies gestaltet sich extrem einfach. Nachdem du auf den Menüpunkt GELD ABHEBEN geklickt hast, bestimmst du einfach den Betrag, wählst das Auszahlungskonto (falls mehrere hinterlegt wurden) und bekommst wie in meinem Fall einen SMS PIN – Code um die Transaktion zu finalisieren.

Wie geht das mit den Steuern?

Wie funktioniert das bei Bondora mit den Steuern? Diese Frage bekomme ich sehr oft gestellt und heute gibt es die Lösung. Lass uns mit dem wichtigsten Fakt anfangen! Dieser lautet:

Keine Angaben zu machen ist Steuerhinterziehung!

Du musst auf jeden Fall Angaben machen. Dabei gibt es zwei Möglichkeiten und ich erkläre sie ganz einfach.

Bondora – normale Besteuerung

Hierbei ziehst du dir einen Report vom Vorjahr. Die darauf gezeigten Zinsen trägst du in der Steuererklärung bei den ausländischen Kapitalerträgen an. Im Rahmen der Kapitalertragssteuer werden davon 25 Prozent plus Soli und gegebenenfalls Kirchensteuer abgezogen.

Sollte die Günstigerprüfung für dich günstig ausfallen, dann ist der Steuersatz ggf. niedriger.

Beim Auszahlen fallen für dich keine Steuern an.

Vorteil: Wenn deine Jahreseinnahmen generell gering sind, kann eine Behandlung über diese Variante gut Steuern sparen (persönlicher Steuersatz geringer als KAP – Steuer).

Bondora – alternative Besteuerung (nachgelagerte Besteuerung)

Hierbei bist du frei und kannst tun, was du willst. Erst in dem Moment, wo du mehr auszahlst wie eingezahlt wurde, fallen auf jeden dieser Gewinne Steuern an. Diese müssen dann in der Steuererklärung angegeben werden. Die Gewinne werden im Rahmen der Kapitalertragssteuer (davon 25 Prozent plus Soli und gegebenenfalls Kirchensteuer) abgezogen.

Bondora Steuerbeispiel

In folgendem Bild habe ich dir beide Besteuerungen in einem Rechenbeispiel aufgeschlüsselt.

Eine genaue Beschreibung und Erklärung gibt es im Video

525 € MEHR RENTE? 3 Zins-Favoriten ➡ Bondora erklärt (Vorteile, Auszahlung & Steuern)

Bondora – TOP 3 Steuertipps

Wenn du folgende drei Punkte beachtest, dann kann dir nicht viel Ärger mit dem Finanzamt drohen.

- Schreibe immer auf, wenn du etwas einzahlst (Betrag, Datum und Gegenkonto)

- Notiere immer, wenn du etwas auszahlst (Betrag, Datum und Gegenkonto)

- Spätestens wenn du mehr Geld aus Bondora rausnimmst als eingezahlt wurden, musst du diese Gewinne angeben (alternative Besteuerung)

Natürlich bietet Bondora auch die Möglichkeit alles als Report zu ziehen, doch eine eigene Dokumentation ist nicht nur für das Amt verständlicher, sondern hilft dir auch selbst alles besser zu kapieren.

Alle drei zusammen?

Ja, es spricht nichts dagegen dein Tagesgeschäft über die C24 Bank abzuwickeln und dieses Geld verzinsen zu lassen. Gleichzeitig kannst du Trade Republic als eine Art Tagesgeldkonto mit Investitionsoption (Aktien, ETFs, …) nutzen. Zusätzlich ist Bondora dein Hochzinskonto, welches alle anderen Banken schlägt.

Wie du dein Geld verteilst, hängt von deiner Risikosituation ab.

80 Euro und eine Gratis – Aktie

Allein für die Eröffnung aller drei Konten, kannst du 80 Euro und eine Gratis – Aktie einsacken. Bitte beachte, dass sich die Konditionen und Prämien immer wieder ändern. Am besten klickst du auf den jeweiligen Link und checkst die aktuellen Neukundenbedingungen aus.

75€ beim Wechsel über den digitalen Check24-Kontoumzug zu C24 -> c24.selbst-schuld.com

5€ für den Start bei Bondora -> bondora.selbst-schuld.com

Gratisaktie (unter bestimmten Bedingungen – Siehe AGBs) -> tr.selbst-schuld.com

Falls du noch weitere Girokonto-Konditionen sehen und Prämien sammeln willst, klicke einfach auf den Banner.

Bondora, C24 und Trade Republic – Fazit

Im Grunde ist es auch eine individuelle Geschichte für welche passive Zinslösung du dich entscheidest. Das schnellste Pferd mit Bondora, der junge Hengst Trade Republic und das komfortable Vollblut C24. Du musst dich mit deiner Lösung wohl fühlen, klarkommen und wenn möglich die Inflation schlagen.

Generell sollte die Wahl für dein Zinspferd in deine komplette Finanz- und Geldplanung passen und deine weiteren Produkte ergänzen. Egal, welche Lösung – alles ist besser als Bargeld im Kopfkissen zu horten.

Eine tolle Zinszeit wünscht dir Chrischan

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

Hallo,

wie sicher ist Bondora eigentlich

Hallo Fritz,

P2P Kredite unterliegen generell einem höheren (Emittenten)Risiko und sollte maximal (meine persönliche Erfahrung) 10 Prozent des gesamten Vermögens ausmachen. Nicht so sicher wie Festgeld, doch sicherer wie eine Wirecard-Aktie. 😉

LG vom Chrischan