„Studenten sind die Schlimmsten“ – mein Ex-Chef sagte es oft mit einem abwertenden Unterton. Ich konnte dies immer nicht so richtig verstehen, da sie einige Jahre mehr Bildung erfuhren, somit intelligenter sein sollten. Als wir über die Zeit einige Studenten eingestellt hatten und ich mit ihnen zusammenarbeiten durfte, verstand ich meinen Chef besser. Sie konnten vieles herleiten, begründen und hatten unglaubliches Wissen – doch dies wurde mit einem Nachteil erkauft. Sie waren auf ihrem Fachgebiet sehr spezifiziert und hatten in anderen Lebensbereichen Potential. Heutzutage kannst du sagen, dass sie ein Nischen-Denken besaßen. Das unglaubliche daran war, dass sie deutlich mehr verdienten … nie Geld übrig hatten. Was nützt es Jemanden, wenn er einen guten Schulabschluss oder Studium abgeschlossen hat, wenn er nicht weiß, wie der finanzielle Verdienst-Vorteil genutzt wird?

Dominik Fecht hat sich dieser Thematik in seinem zweiten Buch angenommen und gibt jeden Einsteiger ins Berufsleben die finanziellen Tipps, die notwendig sind um Alter nicht nur reich an Lebenserfahrungen zu sein, sondern auch genug Geld zu haben um sich einen würdigen Ruhestand mit Erlebnis-Garantie zu gönnen. Sollte es einmal ein Schulfach „Finanzielle Bildung“ geben … schafft es dieses Buch die Fibel in dem Bereich zu werden? Ich möchte dir ein paar Learnings daraus vorstellen und natürlich ein paar Worte zum Buch loswerden. Solltest du zu den schnellen entschlossenen Zeitgenossen gehören, dann bestelle Finanzhacks für Berufseinsteiger* direkt hier. Vier Hacks habe ich dir herausgesucht und möchte ich dir mit auf den Weg geben. Los geht’s

Beginne früh und werde Reich

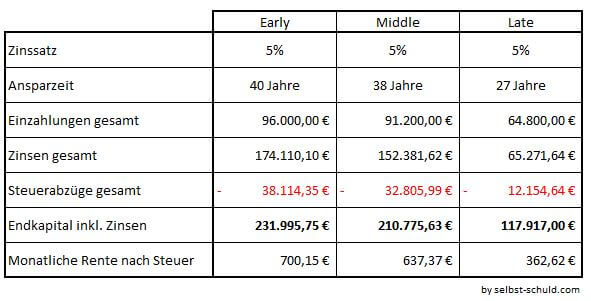

Wer lange lernt und studiert, will im Leben oft mehr Geld verdienen. Ja das muss er auch, da die ersten Jahre der finanziellen Selbstkontrolle die wichtigsten sind. Es macht einen Unterschied, ob das Thema Geld, Finanzen und Altersabsicherung im Teenageralter oder nach den ersten Lebenserfahrungen Ü30 begonnen angegangen wird. Am besten zeigt das die Geschichte von Early, Middle und Late.

Es sind drei Freunde die sich zu Lebensmitte kennengelernt haben. Neben gemeinsamen Interessen haben sie festgestellt, dass sie einen absolut identischen Spar –und Vorsorgeansatz haben. Jeder von ihnen hat direkt zum Berufseinstieg einen Sparplan mit 200 Euro aufgesetzt und zufällig das gleiche Finanzprodukt gewählt, mit gleichen Renditen und Kosten. Mir ist bewusst, dass dies ein wenig konstruiert ist, doch ist es perfekt um dir zu zeigen, welchen finanziellen Unterschied ein paar Jahre mehr oder weniger machen.

Early hat einen normalen Schulabschluss und beginnt mit 17 Jahren eine Ausbildung, wird bis 67 Jahre arbeiten. Middle hingegen macht Abitur und startet seine Berufsausbildung mit 19. Late studiert, macht ein soziales Jahr und kann mit 28 Jahren ins bezahlte Berufsleben einsteigen. Hier brauch er zwei Jahre um sein Studenten-Kredit abzuzahlen und ab dem 30. Lebensjahr legt er auch 200 Euro monatlich zur Seite. Wie gestaltet sich das Ergebnis zur Rente mit 67 für die drei?

Schau dir in Ruhe diese knallharten Zahlen an. Bereits zwischen Early und Middle entsteht im Endkapital eine Differenz von über 20.000 Euro nach Abzug von Steuern. Für den zwei Jahre früheren Berufsbeginn einen solchen Unterschied zu generieren ist beachtlich. Noch vernichtender sieht der Vergleich zu Late unserem Studenten aus. Hier sprechen wir bei gleichem monatlichem finanziellem Einsatz von 114.000 Euro Unterschied. Das ist eine gewaltige Summe, die erst einmal verdient werden muss. Wenn alle drei zu diesen Konditionen in Rente gehen, werden es Early und Middle gut haben und Late wohnt etwas näher an der Altersarmut. Natürlich kann Late aufgrund seiner Qualifikationen im Laufe seines Lebens mehr verdienen. Doch sind wir doch mal ehrlich. Ohne finanzielle Bildung wird auch bei Late das Geld nur bis zum Monatsende reichen.

Der Lebensstil passt sich immer den Einnahmen an, selten umgekehrt.

Eine umfassendere Betrachtung zu diesem Thema findest du natürlich im Buch von Dominik.

Glaubenssätze Geld

So wie du denkst, so du lenkst. Das sagte mein Opa vor einigen Jahren und hat damit Recht. Besonders intensiv sind diese Affirmationen im finanziellen Bereich. Jeder Mensch bekommt beispielsweise sein Einkommen, welches mit verschiedenen Glaubenssätzen belegt ist. Für die einen ist dieses Geld das MUSS um seine Kosten und den Lebensunterhalt zu zahlen, für andere ist es jeden Monat eine weitere Chance zu sparen, zu investieren und später durch passives Einkommen Wohlstand zu generieren.

Geld ist nicht gut oder schlecht – es ist das, was du mit deinen Gedanken daraus machst. Auch hier gilt das Gesetz der gegenseitigen Anziehung. Denkst du positiv über Geld, dann kommt es zu dir. Hingegen läuft es weg, wenn du keinen guten Gedanken daran verschwendest.

Ich bemerkte das bei mir und meinen Glaubenssatz über Geld. Es gab vor zirka vier Jahren einen kompletten Mindchange. Als hätte man mir einer Gehirnwäsche unterzogen war ich von einen auf den anderen Tag überzeugt:

Geld ist gut.

Diese Affirmation brannte sich in meinen Kopf und veränderte mein Mindset. Ab diesem Zeitpunkt schienen sich meine Euros besser zu vermehren, meine Risiko-Angst war deutlich gesunken und ich fing an mit Geld viel Gutes zu tun. Eine Art Leichtigkeit beschleunigte meinen Lebens- und Denkensweg zum Ziel Wohlstand.

Wenn du mehr zu den wichtigen Thema Glaubenssätze wissen möchtest, dann kann ich dir meine Artikel dazu empfehlen und natürlich ein Blick in das Buch Finanzhacks für Einsteiger*, sowie Die glückliche Reise zum Reichtum*.

Keine Produkte gefunden.

Wo wir schon mal beim Thema Geld sind habe ich einen Tipp für dich: Mit wenigen Mausklicks in unter fünf Minuten kannst du dein freies Geld anlegen. Bei täglicher Verfügbarkeit bekommst du 6,75 Prozent Zinsen und sicherst dir ein (erstes) passives Einkommen. Gibt es nicht? Gibt es doch! >> Klicke jetzt hier* << um dein Geld zu vermehren. Zusätzlich bekommst du 5 Euro gut geschrieben, direkt nach der Anmeldung. Für fünf Minuten fünf Euro - das ist ein guter Deal, oder? Skeptisch? Dann schaue dir hier meinen Erfahrungsbericht an, wie ich es genau gemacht habe.Der Falsche Berater

Ich kenne Niemanden, der in meinem Bekanntenkreis nicht schon einmal bei seinem Bankberater oder Versicherungsmakler war und der nicht dieses „Ich lindere deine Angst vor der Altersarmut“-Gespräch hatte. Es steckt Wahrheit in dieser Angst, doch damit wird eine Menge Geld verdient. Dein Geld. Wie Dominik in seinem Buch umfassend beschreibt, solltest du sehr skeptisch sein, wenn eine Beratung kostenfrei und unter dem Dach einer Bank oder Versicherungsgruppe stattfindet. „Wenn Du zum Beispiel bei der Sparkasse arbeiten würdest, dürftest Du nur die eigenen aktiven Fonds verkaufen. Selbst wenn andere Produkte von anderen Banken oder Investmentgesellschaften eindeutig besser wären“.

Besonders bei der Altersvorsorge durch Lebensversicherungen und Riester-Verträge wird viel von deinem Geld verbrannt. Teilweise mittlere fünfstellige Gebühren sammeln sich im Laufe deines Lebens an. Ich kenne es aus eigenen Erfahrungen und auch eine gute Freundin ist betroffen. Trotz sehr guter Versprechungen des Beraters ist diese Art von Vorsorge für die wenigsten Menschen etwas. Oft lohnt es sich nur bei vollem staatlichen Zulagen in Familien mit mehreren Kindern. Die staatliche Grundzulage von etwas über 150 Euro wird von den Kosten aufgefressen und macht diese Verträge zu einer großen Enttäuschung. Besonders unerfahrene junge Menschen schließen in den ersten Berufsjahren genau diese Finanzprodukte ab. Meist aus Unwissenheit und da auch solche Informationen in der Schule nicht vermittelt werden.

Bessere Berater …

… sind Menschen die dir unabhängig und auf Honorar-Basis helfen. Zu ihnen gehst du, schilderst deine finanzielle Situation und deine Ziele. Anschließend nimmt sich der Berater Zeit und wird mit seinen Erfahrungen die Produkte für dich heraussuchen. Diese passt er auf dich individuell ab und schwuppdiwupp hast du einen brauchbaren finanziellen Lebensplan. Natürlich bezahlst du dafür je nach Intensität der Beratung einige hundert Euro, doch ist dies im Vergleich zu Gebühren von 15.000 Euro (und mehr) bei falschen Beratern ein Schnäppchen.

Der beste Berater…

bist du. Meine Empfehlung an dich ist es dir 100 Euro Geld und sechs Monate Zeit zu nehmen. Denn das brauchst du um deine Finanzen für dein komplettes Leben auf eine sehr gute Richtung zu bringen. Ich mache es kurz:

Schritt 1: Bestelle dir folgende Bücher

- Der reichste Mann von Babylon: Der erste Schritt in die finanzielle Freiheit*

- Rich Dad Poor Dad: Was die Reichen ihren Kindern über Geld beibringen*

- So denken Millionäre: Die Beziehung zwischen Ihrem Kopf und Ihrem Kontostand*

- Die 4-Stunden-Woche: Mehr Zeit, mehr Geld, mehr Leben*

- Die glückliche Reise zum Reichtum: Wie die Sicht auf Geld und Reichtum Dein Lebensglück bestimmt*

- Souverän investieren: Wie Privatanleger das Spiel gegen die Finanzbranche gewinnen*

- Money: Die 7 einfachen Schritte zur finanziellen Freiheit*

Je nachdem welche Variante du kaufst (Taschenbuch, Gebundene Ausgabe oder Kindle) liegst du mit diesen Werken unter 100 Euro oder etwas darüber.

Schritt 2: Nehme dir jeden Tag mindestens eine halbe Stunde Zeit um sie zu lesen

Schritt 3: Handle und Entscheide selbständig mit diesem Wissen

Schritt 4: Genieße dein Vermögen

Haushaltsbuch – die Killer Geld APP?

Eines der größten Probleme um im Fach Finanzen gut abschließen zu können, ist die Nicht-Überwachung von Einnahmen und Ausgaben. Natürlich reicht das Geld meistens bis zum Monatsende, doch die Kontrolle fehlt. Dabei ist es absurd was tagtäglich passiert.

Auf der einen Seite wird stundenlang nach den besten Preisen gesucht um den letzten Cent zu sparen. Andererseits wird keine Sekunde daran verschwendet seine Einnahmen und Ausgaben auf die letzten Cents auszuquetschen.

Ich kann Dominik zustimmen und dir ans Herz legen ein Haushaltsbuch zu führen. Es bedarf bei täglicher Führung meist weniger als zwei Minuten Arbeit, wird dir im Gegenzug die Informationen geben und Möglichkeiten aufzeigen, welche du brauchst um clever zu wirtschaften. Clever bedeutet, dass du ohne spürbaren Verzicht deine Geld- und Sparsituation verbesserst.

„Ich bin mir absolut sicher, dass das Führen eines Haushaltsbuches in Kombination mit dieser einen Frage Deinen Umgang mit Geld für immer verändern wird. Bis heute kenne ich keine einzige Person, die diese Übung ernsthaft für ein paar Monate gemacht hat und danach nichts an ihrem Umgang mit Geld verändert hat. Danach sind eigentlich alle davon begeistert, wie viel ihnen diese eine Übung gebracht hat.“

Dem kann ich voll zustimmen. Nachdem ich monatelang meine Finanzen aufgezeichnet hatte, war ich sauer auf mich, dass ich nicht schon früher damit begonnen hatte. Allein durch einige Abos und andere regelmäßige Zahlungen, die ich beendet hatte konnte ich monatlich 45 Euro sparen. Klingt nicht viel, oder? Wie klingt es, wenn nach 30 Jahren daraus 35.000 Euro nach Steuern werden?

Finanzhacks für Berufseinsteiger: Was Du über Finanzen wissen musst – Erfahrungsbericht

Sollten dir die vier Themen und Tipps in diesem Beitrag gefallen haben, dann konntest du damit einen kleinen Eindruck erlangen, worum es in dem neuen Werk von Dominik geht. Natürlich in meine Worte gepackt. (schmunzel). Bei diesem Buch handelt es sich um eine Grundlagen-Essenz, welche alle Randbereiche für deine Finanzen aufgreift. Es liest sich wie eine Art Pareto-Buch für dein Geld. Du findest dort die 20 Prozent der Information, welche du brauchst um 80 Prozent deiner Finanzen clever zu handhaben.

Dabei finde ich gut, dass es (Berufs)einsteigerfreundlich geschrieben ist und die meisten der wirklich wichtigen Punkte in dieser Lebensphase aufgreift. Die Beispiele und Berechnungen sind sehr realistisch gewählt und für jeden nachvollziehbar. Da du einen Einblick in alle relevanten Themen bekommst, wird es dir nach der letzten Seite des Buches in den Fingern kribbeln dich auf dem einen oder anderen Gebiet weiter zu bilden. Welche Informationen findest du genau auf den 169 Seiten?

In diesem Buch lernst Du:

- Was Dich 100.000 Euro und mehr kosten kann und trotzdem die meisten Menschen falsch machen

- Wie Du Geld ausgibst, und damit glücklicher wirst (Glücks-Forschung)

- Wie Vincent mit 42 Jahren bereits in Rente gehen kann

- Warum Du reiche Menschen lieben solltest

- Wie Du den Überblick über Deine Finanzen behältst

- Wieso die meisten Menschen in einem finanziellen Gefängnis leben und wie Du ausbrichst

- Wie Du Geld ohne großen Verzicht sparst (30 % bei jedem Einkauf)

- Welche Berater Dir das Geld aus der Tasche ziehen und wer Dir wirklich helfen will

- Wie Du legal weniger Steuern zahlen musst (+Gratis Seminar)

- Was Du von Piraten über den Hintergrund von Versicherungen lernen kannst

- Welche Versicherungen Abzocke sind

- Warum Du Deine Investitionen eher Affen anvertrauen solltest

- Wie Du Dein Geld mit möglichst wenig Aufwand fürs Alter anlegen kannst

- Wie Du ein Zusatzeinkommen aufbaust

- Warum Du nicht das Geld bekommst, was Du verdienst (+ Gegenmaßnahmen)

Eine ganze Menge, nicht wahr?

Wem kann ich das Buch empfehlen?

Jeder, der sich eingehend mit seinen Finanzen beschäftigen möchte und das Gefühl hat, dass er auf diesem Thema Fuß fassen sollte. Weiterhin sollten diese gebündelten Informationen spätestens beim Berufseinstieg genutzt werden. Meiner Meinung nach bereits früher und am besten in der Schule. Es wäre wahrhaft ein Fortschritt für unsere „Jugend“ dieses kompakte Wissen zu kennen. Frei nach dem Motto:

„Heute geht’s um unsere Finanzen. Wir nehmen den Fecht durch“

Liebe Eltern, kauft für Eure Kinder dieses Finanz-Buch und ebnet ihnen einen guten Weg in die Zukunft.

Wem rate ich von Dominiks zweitem Werk ab?

Allen, die sich bereits eingehend mit Sparen und Investieren beschäftigt haben und ein paar Finanzblog und Bücher kennen. Auch ich konnte aus dem Buch was Neues lernen, doch ist das Wissen besser geeignet und perfekt für Einsteiger. Obwohl ich Finanzhacks für Einsteiger auch dem einen oder anderen meiner Altersgenossen (Ü40) empfehlen müsste. (schmunzel)

Zusammenfassung

Finanzhacks für Einsteiger ist (vor allem in Kombination mit der glücklichen Reise zum Reichtum) eine gute Wissens- und Erfahrungsquelle, wenn es darum geht finanziell freier und selbstbestimmter zu werden. So geschrieben, dass es für Einsteiger und Beginner verständlich das fürs Leben notwendige Finanz-Grundwissen aufbereitet, bekommt es für mich eine klare Kaufempfehlung.

Viel Spaß beim Lesen wünscht

Christian

„Die meisten Menschen schließen Kranken-, Unfall- und Dienstunfähigkeitsversicherungen ab, aber versichern sich niemals, ob sie wirklich glücklich sind.“

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992