Geld verdienen im Schlaf – davon habe ich vor langer Zeit geträumt. Nun wache ich auf und weiß, dass dieser Traum zur Realität wird. Vor etwas mehr als fünf Jahren machte ich mich auf den Weg ein passives Einkommen zu generieren, um finanzielle Freiheit zu erreichen. Dabei stellte ich mir die Frage: „Wie werde ich reich mit Dividenden, P2P-Kredite und Co?“. Die Antwort habe ich für mich gefunden). Sparen, Investieren und Warten. Mehr bedarf es nicht, um später die süßen Früchte zu ernten. Wie es genau funktioniert, kannst du hier nachlesen. Ich möchte dir heute zeigen, wie mein Jahr 2019 ausgegangen ist, wie weit ich bereits gereist bin und dir damit beweisen, dass es funktioniert und JEDER sich ein passives Einkommen schaffen kann. Wenn ich das schaffe …

Begleite mich weiter auf meinen Weg und nimm die besten Inspirationen für dich mit!

Passives Einkommen – Wie war 2019?

Langweilig beschreibt es am besten. Während auf der Welt die Kurse tanzten und eine Handelskriegs-Nachricht nach der anderen die Märkte beeindruckte, lies ich mich nicht aus der Ruhe bringen. Aus Sicht des Investors war sehr viel automatisiert, da diverse Sparpläne im monatlichen Rhythmus immer wieder einkauften. Dabei waren es vor allem Aktien und ETFs in die mein freies Geld gebuttert wurde. Insgesamt waren es 14671,77 Euro in Aktien, 3462,70 Euro in ETFs und zirka 6.000 Euro in P2P-Kredite – macht zusammen knapp 25.000 Euro Jetzt weiß ich auch wo mein ganzes Geld geblieben ist. (lach) Somit habe ich jeden Monat über 2.000 Euro investiert. Dabei waren unter anderem folgende Aktien:

- Main Street Capital (Einzelposition)

- AT&T (Einzelposition)

- Amazon (Sparplan)

- General Electric (Sparplan)

- Starbucks (Sparplan)

- Coca-Cola (Sparplan)

- Phillip Morris (Sparplan)

- McDonalds (Sparplan)

- Verizon (Sparplan)

- AstraZeneca (Sparplan)

- British American Tobacco (Sparplan)

- GlaxoSmithKline (Sparplan)

- Cardinal Health Care (Einzelposition)

- Universal Corp (Einzelposition)

- Pinterest (Einzelposition)

- Uber (Einzelposition)

- Wirecard (Sparplan)

- Tesla (Einzelposition)

Ein guter und verrückter Mix bei dem Kolja und Jens Raabe bestimmt schmunzeln müssen. Da die meisten Investitionen über Sparpläne liefen war ich nur 6-mal beim Einkaufen größerer Einzelpositionen. Bei den ETFs blieb es bei Plänen für:

- iShares STOXX Global Select Dividend 100

- iShares Dow Jones Asia Pacific Select Dividend 30

- iShares DivDAX UCITS ETF

- iShares STOXX Europe Large 200

- iShares Developed Markets Property Yield

- iShares Dow Jones US Select Dividend

- iShares Euro Small 200

- iShares MSCI Emerging Markets

- iShares MSCI World

- iShares MSCI AC Far East ex-Japan

Es ist immer wieder beeindruckend wie gut heutzutage Investitionen automatisierbar sind. Ich merke zu Beginn jedes Monats kaum, dass die Gelder verschwinden … wundere mich am Jahresende immer wieder, wie viel doch investiert wurde. Einmal im Jahr mache ich eine Art Inventur, passe die Sparpläne an und richte mich neu aus. So kam letztes Jahr ein Echt-Gold-Sparplan dazu. Hierbei spare ich in echtes Gold. Sobald der Wert eines 50-Gramm-Barren erreicht ist, bekomme ich diesen physisch.

Die eiserne Strategie – Cashflow first

Es bleibt bei der Cashflow-Strategie der letzten Jahre. Mit jeder Investition frage ich mich, was ich über die Zeit an Ausschüttungen, Dividende oder Zinsen zurückbekomme. Dabei ist der Kurs der Aktie wahrhaft zweitrangig. Ob ein Assett steigt oder fällt, ist mir nicht so wichtig – Hauptsache es generiert mir einen regelmäßigen Einkommensstrom.

Natürlich kann es „passieren“, dass die Kurse (Aktien, ETFs, …) steigen und mein Basisvermögen mitwächst. Dann freue ich mich umso mehr. Mein erster richtig großer Meilenstein ist es 250.000 Euro investiert zu haben, die zu einem Vermögen von 500.000 Euro anwachsen und mir monatlich 1.500 – 2.000 Euro generieren. Ein wahrlich hoch gestecktes Ziel. Die Frage ist: Wo befinde ich mich aktuell? Wie lief das letzte Jahr?

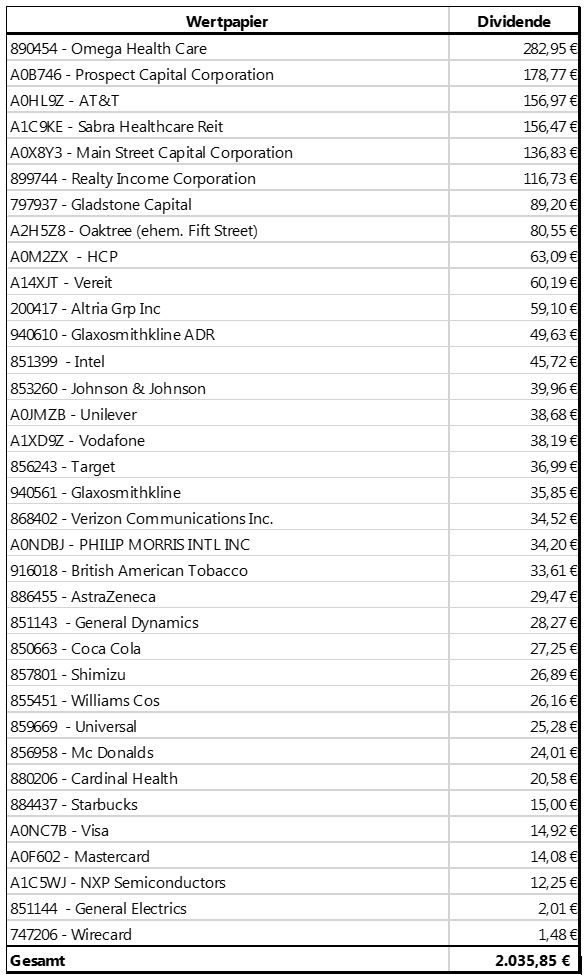

Dividenden-Aktien (2035,85 Euro +29,45 Prozent)

Auch im letzten Jahr machten den größten Anteil die Dividenden der Aktien aus. Es kamen erstmals mehr als 2.000 Euro zusammen (nach Abgeltungssteuer). Auf die Einzelwerte aufgeschlüsselt, entsteht folgende jährliche Übersicht:

Im Jahr zuvor waren es noch 1.572,67 Euro. So ist der Sprung über die 2.000 Euro gewaltig.

Eine private Lohnerhöhung von gigantischen 29,45 Prozent. Wahnsinn.

Wenn ich bedenke, dass ich nicht wirklich viel Zeit in meine Investitionen gesteckt habe, ist das erste Sahne.

Strategie 2020: Es werden weiterhin die Aktiensparpläne gefüttert und wenn es mir in den Fingern kribbelt, kommen ein paar Einzelwerte dazu. Möglicherweise gibt es (endlich) den prognostizierten Crash, dann kann ich noch ein paar Reserven nachlegen. Generell bin ich aktuell ein Freund vom Sparplan-Investieren. Anstatt eine Aktie für 1.000 Euro zu kaufen, zahle ich lieber 20 Monate 50 Euro in den entsprechenden Sparplan. Das gibt mir ein bisschen mehr gefühlte Sicherheit. Schwerpunkt bleiben weiter Dividendentitel, um den passiven Cashflow zu erhöhen.

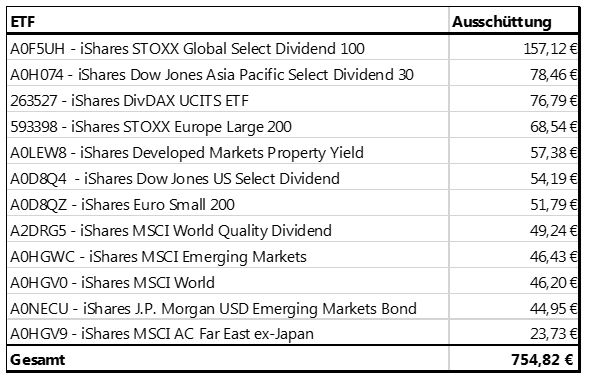

Ausschüttungen ETFs (754,82 Euro | +40,43 Prozent)

Bei den ETFs gab es einen gewaltigen Sprung in die Höhe. Das erste Jahr der Investmentsteuerreform (2018) ist verdaut. Schwuppdiwupp läuft es besser und ich habe über 200 Euro Ausschüttungen mehr am Jahresende.

Die ETFs sind für mich ein alternativer Hafen zu den Aktien. Hier partizipiere ich am kompletten Weltgeschehen. Sei es global über den MSCI-World oder eher lokal wie den Euro-Small. Hierbei halte ich mich weiterhin an die Vorschläge von Gerd Kommer und habe auch bei den Titeln nichts verändert. Einzig die monatlichen Sparraten habe ich auf zweimonatlich umgestellt. Es wird weiter in die Werte gespart, nur nicht mehr so intensiv.

Falls du das Thema ETFs genauer angehen möchtest kann ich dir wärmstens das Buch: „Souverän investieren mit Indexfonds und ETFs“* von Gerd Kommer empfehlen. Aus dem Wissen daraus habe ich vor einigen Jahren mein Fundament für die ETF-Strategie entwickelt. Damit bin ich sehr zufrieden und bleibe dabei.

Strategie 2020: Die gedrosselten Sparpläne lasse ich weiterlaufen und werden voraussichtlich über das Jahr nicht viel ändern. Somit werden bis Ende 2020 zusätzlich zirka 2000 Euro investiert.

Zinsen und P2P Kredite

Ich bin eher ein Spätzünder was die Investition in P2P-Kredite angeht. Nun bin ich froh, dass ich mit dabei bin, da diese Art der Investitionen nicht nur klasse Zinsen abwirft, sondern auch wenig Betreuungsaufwand voraussetzt. Mittlerweile heißt es in den einfachsten Fällen: Konto eröffnen, Geld einzahlen und zuschauen, wie es sich vermehrt. Schaue dir bitte meine folgenden genaueren Erfahrungsberichte an:

- Bondora Go and Grow Erfahrungen + 6,75 % Tagesgeld-Zinsen für Einsteiger?

- Mintos und Mintos Invest & Access Erfahrung plus Tipps (Update 2019)

- Meine Erfahrungsberichte zu Auxmoney

Zwischen festen 6,75 bis über zwölf Prozent möglichen Zinsen ist für Jeden etwas dabei. (schmunzel) So kannst du über Bondora bei einer Investition von 10.000 Euro in 30 Jahren über 70.000 Euro abfassen, wenn du die Zinsen immer wieder mit verzinsen lässt.

Wichtig: P2P-Kredite zu vergeben ist eine Anlageform, bei der du auch immer damit rechnen musst, dass Geld verloren geht. Ein kompletter Verlust deines Einsatzes ist unwahrscheinlich jedoch theoretisch möglich. Somit sollten P2P-Kredite nicht dein einziges Lebens- und Renten-Investment sein. Als Beimischung und zum Aufbau eines Cashflows eignen sie sich dafür hervorragend.

Ich achte weiterhin darauf, dass ich bei den „großen“ und etablierten Anbietern investiere und hier gehören für mich Bondora und Mintos. Solltest du den Einstieg wagen wollen, dann wähle Bondora und klicke am besten hier, um dich einzuloggen* um deine erste Investition zu tätigen. Mit Bondora geht es weiter.

Bondora Go und Grow (350,06 Euro + 733 Prozent)

Eine mehr als siebenfache Steigerung der Einnahmen spricht für sich, oder? Ich habe das letzte Jahr genutzt, um jeden freien Euro in Bondora zu investieren. Bevor die Inflation mein Geld vernichtet, lege ich es doch lieber an. (schnumzel)

Das besondere hier sind die festen Konditionen. Mein angelegtes Geld wird mit 6,75 Prozent verzinst und dies bei täglicher Verfügbarkeit. Eine Festgeld-Alternative, welche sich lohnt. Bereits im zweiten Jahr habe ich mehr Zinsen bekommen als in den letzten 20 Jahren auf alle meine bisherigen Festgelder. Mittlerweile sind über 8.000 Euro investiert und auch zukünftig werden einige Euro nachgeschoben. Mein Ziel ist: monatliche Zinsen über 100 Euro über Bondora Go and Grow zu generieren. Das bedeutet 1.200 Euro jährlich.

Falls du auch dein Geld über diese Plattform investieren magst, dann melde dich hier an* und erhalte gleich 5 Euro Startkapital. Alternativ kannst du dir meinen kompletten Erfahrungsbericht ansehen.

Strategie 2020: Weiter Geld investieren, damit ich die 18.000 Euro Grenze überschreite, um monatlich 100 Euro Zinsen zu bekommen.

Mintos (228,03 Euro + 190,07 Prozent)

Auch bei Mintos konnte ich die Ausschüttungen deutlich steigern. Dabei habe ich mich keine 2 Stunden im ganzen Jahr mit dieser Kredit-Plattform beschäftigt. Ab und zu schaue ich rein, ob alles läuft und einmal wurden 1.000 Euro investiert. Hier wählte ich das Mintos Invest & Access, eine Alternative zu Bondora Go and Grow. Investieren in P2P-Kredite mit Festgeld-Charakter. Insgesamt finde ich Mintos sehr spannend von den Renditen, da über 10% Zinsen gut möglich sind. Einzig bei der Übersichtlichkeit der Plattform hat Bondora die Nase vorn.

In meinem Erfahrungsbericht zeige ich dir genau wie Mintos funktioniert und meine ersten Schritte auf dieser P2P-Plattform. Melde dich am besten hier an*. Über diesen Link bekommst du übrigens für deine Investitionen in den ersten 90 Tagen einen Prozent Extra-Zins in Form von Cashback.

Strategie 2020: Den investieren Betrag laufen und sich vermehren lassen. Neue Einzahlungen auf das Mintos-Investment Konto habe ich nicht geplant.

AuxMoney (121,78 Euro + 6,9%)

AuxMoney hatte ich völlig vergessen übers Jahr. Erst bei der Vorbereitung zu dieser Jahreszusammenfassung bin ich wieder darauf gestoßen. Ich hatte vor einigen Jahren insgesamt 1.050 Euro eingezahlt und am Ende das AutoInvest aktiviert. That’s it! Die Rückflüsse werden automatisch investiert und der Zinseszins-Effekt kann sich entfalten. Umso spannender war es für mich wieder mal in die Statistiken von AuxMoney einen Blick rein zuwerfen. 121,78 Euro – so das Ergebnis des letzten Jahres. Was nicht viel klingt, sind immerhin 11,6 Prozent Zinsen auf den investierten Betrag.

AuxMoney gehört für mich zu den gestandenen Möglichkeiten Geld anzulegen, wobei die Konkurrenz in einigen Punkten ein paar Schritte voraus sind. Dafür ist es ein deutscher Kredit-Marktplatz mit Sitz in Düsseldorf. Falls du mehr darüber wissen möchtest -> schaue in meine Erfahrungsberichte hier.

Strategie: Bis nächstes Jahr wieder vergessen, dass ich investiert bin und mich dann überraschen lassen. 100 Prozent passiver Ansatz.

Rendite Plus (431,86 Euro – 5,25%)

Ich bin froh, dass ich diese Festgeldanlage vor langer Zeit abgeschlossen habe. Damals war die Rendite mit 2,65 Prozent eher mittelmäßig. Heute sind diese sicheren Konditionen himmlisch hoch. (schmunzel) In dieser Anlage liegt weiterhin ein fünfstelliger Betrag, welcher mir im Jahr 2019 sagenhafte 431,86 Euro Zinsen und Überschuss-Anteile brachte. Durch etwas weniger Überschuss waren diese Einnahmen 5,25% niedriger als 2018. Das großartige bei dieser Anlage ist, dass ich jederzeit an dieses Geld komme.

Strategie 2020: Weiter zuschauen wie sich das Geld vermehrt und falls es doch zu einem Crash kommt, wird dieses Kapital genutzt, um preiswerte Aktien shoppen zu gehen. (lach)

MoneyYou – Zinsen (14,98 Euro – 57,58 Prozent)

Obwohl dies die sicherste Alternative von allen heute benannten Einnahmequellen ist, bin ich von den Zinsen enttäuscht. Das liegt nicht unbedingt an MoneyYou, sondern an den immer „negativeren“ Leitzins, dem sich auch MoneyYou beugen musste. Die Plattform selbst ist einfach, übersichtlich und zuverlässig. Die derzeitigen Konditionen mit 0,05 Prozent Zinsen hingegen nicht investitionswürdig. Ich habe im letzten Jahr mein Geld von dieser Plattform abgezogen und es in Bondora und Aktienwerte investiert.

Falls du eine 100 prozentig sichere Tages- und Festgeldalternative suchst, dann schau dir gern Moneyou hier* an! Zum Geld parken okay, zum reich werden nicht.

Strategie 2020: RIP Moneyou – keine weiteren Investitionen geplant.

Jahreszusammenfassung (3937,38 Euro + 38,94 Prozent)

Ich bin wieder einmal selbst überrascht, was am Ende des Jahres rausgekommen ist. Dabei folge ich einzig dem Grundprinzip:

Investiere jeden freien Euro und diversifiziere gut.

Der Rest ergibt sich, wie ich jedes Jahr an den Ergebnissen sehe. Pareto funktioniert auch beim Investieren. (lach) Dennoch ist die Vorstellung 4.000 Euro zu bekommen ohne Gegenleistung sympathisch. Im Umkehrschluss bedeutet das:

- Ich brauche zwei bis drei Monate im Jahr nicht mehr arbeiten

- Bis zur Rente (zirka 25 Jahre) werden daraus 100.000 Euro

- Mit 5 Prozent angelegt und wieder verzinst, werden daraus über 200.000 Euro

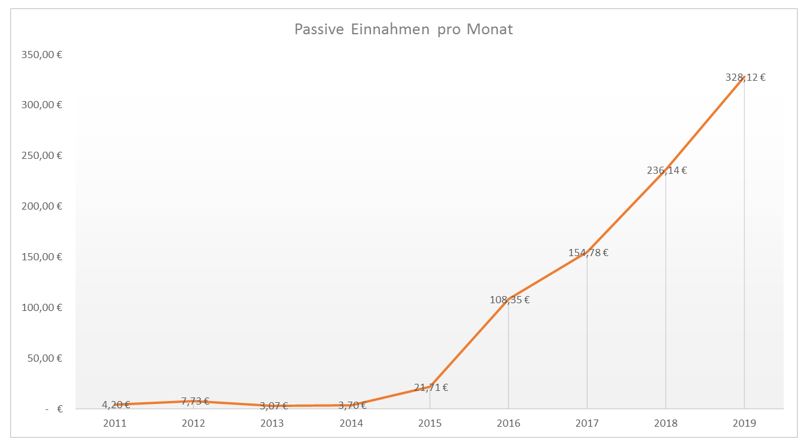

Hinzu kommt, dass ich natürlich auch im neuen Jahr kräftig weiter investiere und die Endwerte deutlich höher sind. Langsam kommt auch mein Schneeball ins Rollen und wird immer größer.

Auf dem Monat gesehen sind es bereits 328,12 Euro, die ich bekomme, ohne was zu tun. Genial. Das ist ein sehr guter Trend:

Bei gleichbleibender Investitions-Performance lande ich zum 50. Geburtstag bei einem monatlichen Einkommen zwischen 1.200 – 1.400 Euro. Das ist meine Hausmarke und kratz an dem eingangs erwähnten Cashflow-Ziel.

Zusammenfassung

Ich bin überwältigt von den Ergebnissen und mache weiter. PUNKT

Wie du siehst sind meine Übersichten und Tabellen lange nicht so professionell wie von anderen Finanzseiten oder Finanz-Blogs. Das sollen sie auch nicht! Hier sitze immer noch ich, der Christian vom Bauernhof, der auszog, um zu investieren. Ich mache keine langen Unternehmensanalysen bevor ich investiere. Ich verbringe nicht täglich viel Zeit um über meine Investitionen nachzudenken. Ich versuche einfach mit Menschenverstand logisch und rational zu investieren. Dabei bleibe ich dran, investiere regelmäßig und verteile auf verschiedene Investitions-Klassen. Das sind die grundlegenden Kernpunkte, um gut mit Geld umzugehen. Zusätzlich lese ich ab und zu ein Finanzbuch oder Finanz-Blogs.

Ich möchte damit sagen, dass was ich hier tue und die Ergebnisse, welche ich zeige… JEDER auf seine Art und weise erreichen kann. Die Hausfrau, die jeden Monat etwas zurücklegt. Der Manager, welcher einen Investitionsplan erstellt und durchführt. Oder gar der Kellner, der sein Trinkgeld investiert. Viele Menschen denken, das sich selbst um sein Geld zu kümmern schwer ist. Das stimmt nicht. Das schlimmste ist der Anfang und das wichtigste das Durchhalten. Und die Aussage:

Damit kenne ich mich nicht aus.

Ist eine Ausrede, da die Informationsmöglichkeiten heutzutage einzigartig sind. Sie müssen nur genutzt werden. Wie kannst du anfangen? Lies folgende drei Bücher und komme ins Handeln!

Viel Erfolg wünsche ich dir

Christian

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Mein Name ist Christian und ich lebe die ?FRUGALE FINANZIELLE FREIHEIT? Trotz einfachen Angestelltenverhältnisses habe ich es geschafft, frei zu werden. Dabei konnte ich mir in den letzten 15 Jahren verschiedene Einkommensströme aufbauen, die mich heute bezahlen. Aktien, ETFs, Immobilien, Kryptos, Rohstoffe und attraktive Nebeneinkommen gehören dazu. Folge mir bei meinem Experiment der Finanziellen Freiheit! Besuche meinen YouTube-Kanal! Buche gern mein „Empathisches Finanzcoaching ohne Schlips“, um die ersten Schritte auf deiner Reise zur Freiheit zu gehen!

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992

„Es bleibt bei der Cashflow-Strategie der letzten Jahre. Mit jeder Investition frage ich mich, was ich über die Zeit an Ausschüttungen, Dividende oder Zinsen zurückbekomme. Dabei ist der Kurs der Aktie wahrhaft zweitrangig. Ob ein Asset steigt oder fällt, ist mir nicht so wichtig – Hauptsache es generiert mir einen regelmäßigen Einkommensstrom.“

Die Strategie ist also: ETF-Anlagen nach Kommer, aber bei Aktien die Dividenden- oder „Cash Flow-Strategie“, also gerade das Gegenteil von Kommer. Na ja, es hat eben jeder so seine persönlichen Präferenzen.

Hallo Zawinul,

genau das macht es ja so spannend. Jeder lässt sich von anderen inspirieren und macht dann seine perfekte Strategie daraus. Bei den ETFs meine ich eher die Verteilung über die Länder und Branchen. Die Tatsache, dass ich Ausschütter nehme ist dann wieder mehr ICH.

Was ist deine Strategie?

Einen schönen Sonntag wünscht dir

Christian

Hi Christian!

Was soll man da sagen. Du hast 2019 einfach alles weggerockt. Sauber.

Wie viele Jahre noch bis zur Weltherrschaft :o) !?

CU Ingo.

Hey Christian,

ein sehr schöner und detaillierter Bericht! Man merkt mit wie viel Leidenschaft du am Werk bist.

Ich finde solche Finanzabschlüsse, ob nun monatlich oder jährlich, sehr motivierend. Ich selber mache sowohl monatlich einen Report, als auch jährlich. Die Entwicklung der eigenen Finanzen so mitzuverfolgen und zu sehen, dass die eigenen Strategie funktioniert und man dem Ziel näher kommt setzt Energie frei 🙂

Ich wünsche dir für 2020 viel Erfolg!

Gruß Stefan

Hallo Stefan,

vielen Dank für deinen Kommentar. Mache ich doch gern. Kommenden Freitag kommt die Übersicht mit den kompletten Blog-Einnahmen dazu und dann ist der Jahresabschluss geschafft. Ich freue mich übrigens über deinen ersten Haushaltsreport. Ich mag solche Finanzabschlüsse auch und lasse mich dadurch oft inspirieren.

Dir einen schönen Sonntag

Christian

Hey Christian,

Danke für den Beitrag aber was ist mit exporo und reinvest24?

Mach bitte weiter so, dein Blog macht immer Spaß.

Gruß Gerrit

Hallo Gerrit,

stimmt – bei so vielen Einnahmequellen habe ich doch tatsächlich die Exporo Zinsen unterschlagen. (lach) So kannst du zum Artikel noch 112.82 Euro dazu rechnen. Ich glaube dann wars das aber, oder?

Vielen Dank für den Hinweis und weiterhin viel Erfolg wünsche ich dir.

Christian