Altersarmut verkürzt dein Leben. So bist du wenigstens nicht so lange arm. Ironie? Ja, mit einer großen Portion Wahrheit. Was für viele Menschen ein ignoriertes Thema ist, wird in einigen Jahren einschlagen wie ein Komet. Chantal. Sie lebt sehr gut, sitzt mit ihren frisch gemachten Fingernägeln beim Kaffee mit Zigarette und liest Zeitung. Ken. Sein neues Auto ist ihm bereits zu alt. Die kleine Barby. Sie ist mit Ihrem Smartphone verwachsen, sieht das Leben nicht einmal vorbei ziehen. Normale Menschen mit einer unnormal niedrigen Altersversorgung. Später. Alle drei machen auf den ersten Blick nicht viel falsch, doch die entscheidenden Dinge machen sie nicht richtig. Es ist so einfach fürs Alter vorzusorgen. Doch der Gedanke „Bei Oma und Opa hat es ja irgendwie geklappt.“ hilft später nicht weiter. Hoffen auch nicht. Lottogewinn – kannst du vergessen. Was helfen könnte ist der folgende Beitrag.

Begleite mich und meine Gedanken! Sei besser als Chantal, Ken und Barby und nehme die wichtigsten Gedanken zur Altersvorsorge mit. Ich zeige dir in diesen Beitrag welche drei Kernkomponenten deine Altersarmut zum einem kleinen Alters-Reichtum machen. Zusätzlich gebe ich dir meine magische Formel gegen zu wenig Geld im Alter mit auf dem Weg. Werde selbst aktiv, denn der Staat wird es für dich nicht. (schmunzel)

Der „normale“ Lebensweg

Auf den ersten Blick führt jeder Mensch sein eigenes Leben, welches auf den zweiten Blick zu einem Einheitsbrei verschwimmt. Kindergarten, Schule, Lehre, Studium, Job, Aufstieg, Geld verdienen, es ausgeben, auf die Rente warten … irgendwie gleichen sich die Wege. Allein der Grundgedanke:

„Mit 67 gehe ich in Rente – in meinen wohlverdienten Ruhestand“

brennt sich in Millionen Gehirne ein. (Gesetzlich) vorzuschreiben, wann der Ruhestand beginnt ist absurd. Manche wollen länger arbeiten, einige mit 40 Jahre in Rente … doch alle kleben an der 67. Die Lebenswege sind zu größten Teilen vorbestimmt. Manifestiert durch Glaubenssätze und angekettet durch Gesetze ist Selbstbestimmung eher eine Lebens-Perle. Auch die materiellen Verhältnisse sind vorbestimmt, welche sagen dass du mit fortschreitenden Leben „besser“ und teurer verweilen sollst. Schließlich bist du es dir wert. Du wirst heutzutage schräg angeschaut, wenn du dich mit einer 30m² Wohnung zufrieden gibst, welche zu deinen Studienzeiten wie ein Palast erschien.

Wenn es uns im Leben so gut geht, warum sollen wir am Ende verarmt sein? Ist es nicht möglich zwei Hände voll diesen guten Lebens ins Alter mitzunehmen? So dass ein Gleichgewicht entsteht? Wir betreiben den größten Teil des Lebens Raubbau an uns selbst und jammern dann, wenn am Ende finanzielles Ödland über bleibt. Was stimmt da nicht?

Altersarmut – die drei wirklichen Gründe

In den Nachrichten vergeht kaum ein Tag ohne Schlagzeilen, welche deinen Angst-Puls treiben. Dass die Rente nicht zum Leben reicht und dass Millionen Arbeitnehmern die Mini-Rente droht ist alles bekannt.

Der Staat ist schuld!

Die Politiker bekommen dicke Renten und ich nicht. Wovon soll ich denn noch Geld zurücklegen? Dennoch wird bei diesem Thema die Verantwortung oft weg geschoben. Besonders schlimm finde ich die Diskussionen in den sozialen Medien darüber. Stundenlang wird hin und her getextet in den Kommentaren. Jeder weiß wie es besser geht, kennt Länder in denen das Rentensystem funktioniert und wäre ein besserer Politiker (schmunzel). Doch eine Sache, die wenige realisieren. Sich aufregen erhöht die spätere Rente nicht. Wie wäre es denn diese Aufregung in Zeit zu wandeln, die sich aktiv damit beschäftigt, was du selbst für eine bessere Rente tun kannst? Was kannst du tun um unabhängig deine Altersvorsorge in die Hand zu nehmen? Ich habe drei Gründe bzw. Denkanstöße, welche dir weiterhelfen könnten vorbereitet.

Überprüfe deine Ansprüche

Wenn deine Lebensqualität über die Jahre steigt, dann wird es schwerer eine passende Rente zu bekommen. Natürlich möchte sich Jeder im Leben stätig (materiell) weiterentwickeln … leider fehlt irgendwann das GENUG. Beim Wohnraum wird es deutlich. Dieser stieg allein in den letzten Jahren von 34,8m² auf 46,9m². Das macht eine Erhöhung von knapp 35 Prozent. Es ist mittlerweile fast normal von der Studenten-WG auf ein Haus mit einer Wohnfläche von deutlich über 100m² zu klettern. Regelmäßiges Essengehen ist ebenfalls zum Standard geworden. Was „früher“ etwas Besonderes war (einmal schick auszugehen), wird heutzutage mindestens zwei bis dreimal pro Woche das Restaurant besucht oder Essen bestellt.

Hingegen zeigt die historische Entwicklung der Arbeitszeit in Deutschland nach Unten. So lag sie um 1950 noch bei 48 Stunden. Heute sprechen wir oft von einer 35 Stunden-Woche. Tendenz fallend, da die Lebenszeit immer wichtiger wird. Die durchschnittliche Nutzungsdauer von Kleidung sinkt, Schuhe werden zu Wegwerfprodukten, ein Smartphone allein reicht nicht aus, Jahresurlaube finden mehrmals im Jahr statt …

… eine Entwicklung zum verschwenderischen Schlaraffenland. Da fällt es schwer dieses Land am Lebensende zu verlassen. Die Menschen leben immer besser, arbeiten weniger und verkonsumieren mehr. Wie soll das später in der gleichen Qualität funktionieren, wenn nicht mehr arbeiten gegangen wird? Von dem Traum, dass man sich dann alle bisherigen Vorzüge leisten kann, sollte sich Jeder verabschieden.

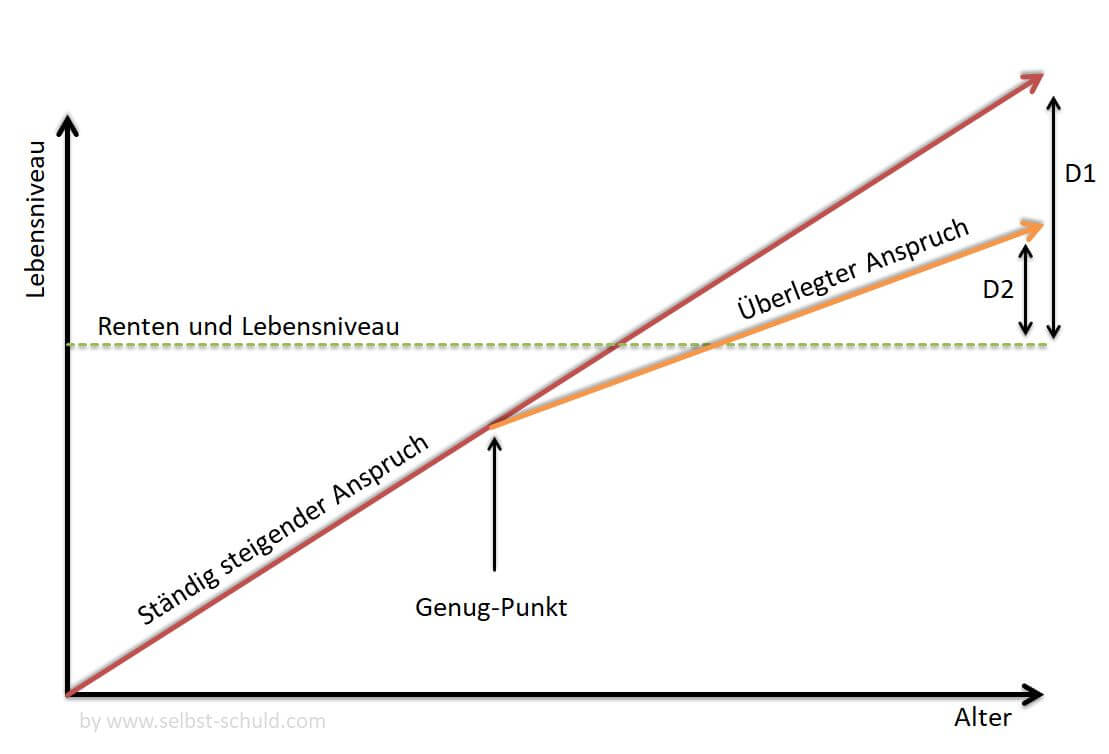

Deshalb ist es für dich (und deine Familie) sehr wichtig die wahrhaften Ansprüche auf den Prüfstand zu stellen. Dabei geht es wahrlich nicht um einen großen Verzicht, sondern eher darum für ein paar Jahre im Genug zu leben. Mache diesen Anspruch nicht immer mit. Ich denke die folgende Grafik verdeutlicht dies sehr gut.

Es ist Fakt, dass die gesetzliche Rente nicht für das Schlaraffenland-Leben ausreichen wird. Du kannst nicht erwarten, dass du ohne Arbeit einen Lebensstandard aufrecht erhalten kannst, den du dir mit einer 40-Stunden-Woche leisten konntest. Du wirst ein gewisses Rentenniveau erfahren (grün). Das gilt nicht nur auf finanzieller Sicht, sondern auch für deine definierten Ansprüche für Wohnen, Kleidung, Nahrung und Co. Dem entgegen steht dein steigender Anspruch (rot).

Zu deinem Lebensabend entsteht eine Differenz zwischen deinem Rentenniveau und deinen Ansprüchen (D1). Dieser Unterschied wird bei vielen Menschen so groß sein, dass es sich wie Armut anfühlt, Altersarmut. Schaffst du es jedoch in deinem Leben den Genug-Punkt zu finden, wird dein Anspruch und die Differenz (D2) geringer. Sie fühlt sich nicht mehr wie eine Armut an, sondern wie eine etwas mehr bescheidene Lebensweise (welche in einigen Fällen immer noch anspruchsvoll sein wird). Natürlich steht am Ende immer die Verbindung mit dem Geld. Doch wenn du es jetzt schaffst mit 15 Prozent weniger Geld (als dein Lohn) klar zu kommen, dann tun die fehlenden 30 bis 40 Prozent zu deiner Rente nicht so weh.

Schritt 1: Gegen die Altersarmut bedeutet deine Ansprüche bereits jetzt etwas herunter zu schrauben.

Spiele reichster Mann von Babylon

Das Buch „Der reichste Mann von Babylon“ ist ein Klassiker, wenn es darum geht vorzusorgen und sein Geld zu investieren. Solltest du dich noch nicht bewusst um deine Rente und Altersvorsorge gekümmert haben, dann kaufe dir dieses Buch* und lese es so schnell wie möglich. Allein das angewandte Wissen daraus sorgt dafür, dass das Thema Altersarmut bei dir nicht in der schlimmen Form eintreffen wird. Am besten packst du die Finanzhacks für Einsteiger* dazu und du bist mit dem wichtigsten Wissen kompakt und gut versorgt.

Keine Produkte gefunden.

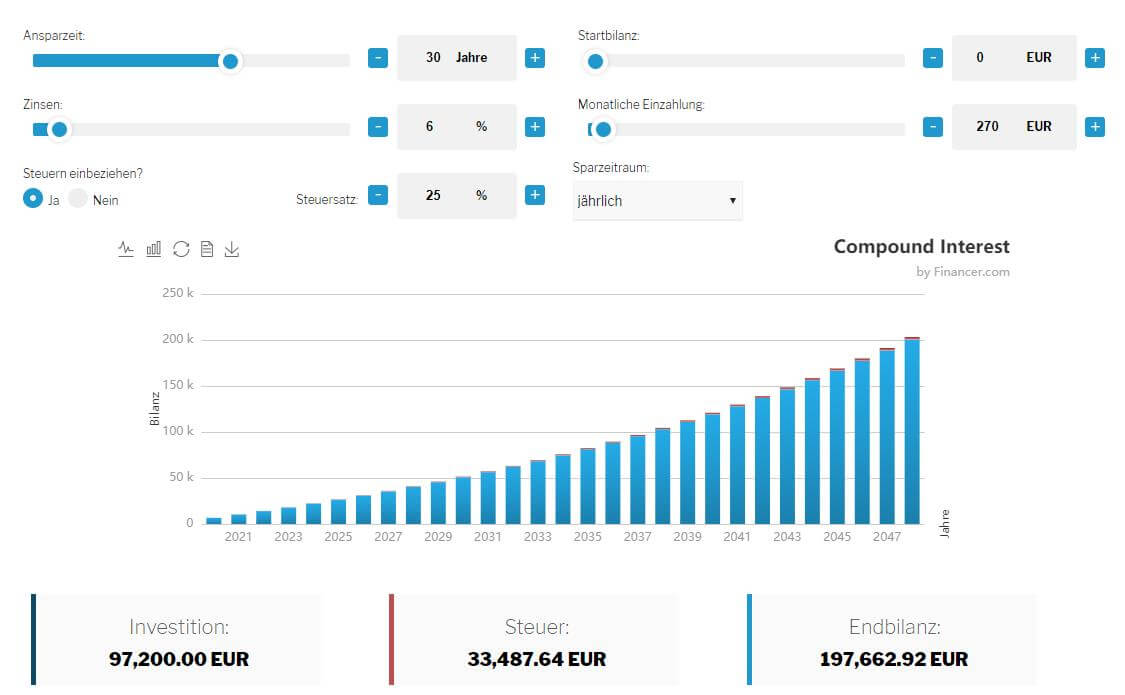

Einfach zusammengefasst muss es dein Ziel sein Geld zu sparen und zu investieren. Über viele Jahre baut sich mit dieser Sparen-Investieren-Kombination ein wertvoller Puffer plus Cashflow auf. Bleiben wir Beide einfach bei den 15 Prozent vom letzten Kapitel. Angenommen du verdienst 1.800 Euro netto und legst jeden Monat 270 Euro (15 Prozent) auf ein Investitionskonto mit einer Rendite von 5 Prozent an, dann hast du nach 30 Jahren knapp 200.000 Euro, wobei mehr als 100.000 Euro Rendite sind.

Das macht eine Zusatzrente von knapp 600 Euro monatlich nach Steuern. Ist das nicht genial? Du sparst 30 Jahre 270 Euro im Monat um den Rest deines Lebens 600 Euro zu bekommen. Zusätzlich besitzt du 200.000 Euro Geld-Puffer. Einfach die Tatsache, dass du dich selbst kümmerst und die Verantwortung nicht auf den Staat schiebst, wird dir zugutekommen.

Anstatt Beiträge zu lesen, welche sich mit Altersarmut beschäftigen, beschäftige dich aktiv damit.

Vor allem sind es eher Kleinigkeiten, die Großes ausmachen. Chantal ihre gemachten Nägel kosten im Laufe von 40 Jahren knapp 45.000 Euro. Wenn Ken einmal ein Auto „auslässt“ und 15.000 Euro spart, macht dies nach 40 Jahren immerhin 65.000 Euro. Sollte die kleine Barby ihr Smartphone ab und zu zur Seite legen und den reichsten Mann von Babylon lesen, dann übertrifft dies Chantals und Kens Reserven.

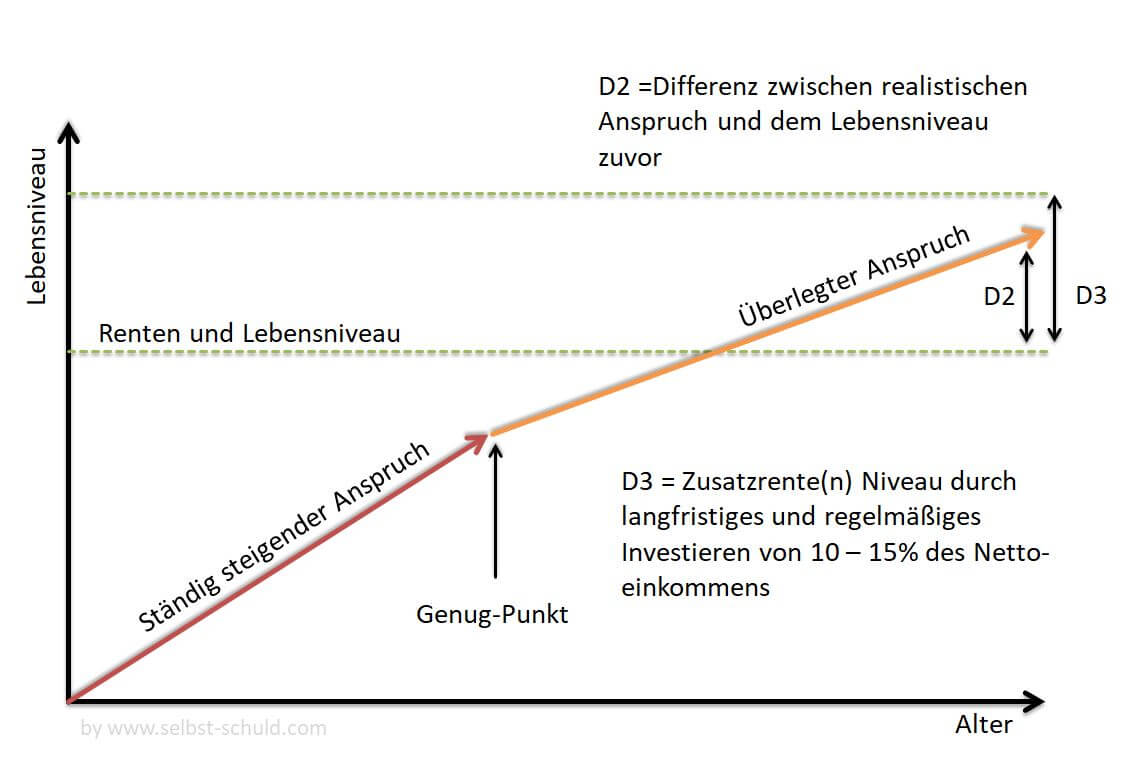

So schließt sich langsam der Kreis der Altersvorsorge. Auch wenn dein Anspruch nicht von der gesetzlichen Rente gedeckt wird (D2), schaffst du mit dem selbstständigen Zurücklegen und Investieren eines Teils deines Nettolohns diese Lücke zu schließen und im besten Fall zu übertreffen (D3). Dies zeigt dir sehr deutlich, dass du aktiv Einfluss nehmen kannst und nicht passiv auf die Entscheidungen der Politik schimpfen musst. (schmunzel)

Wie du dein übriges Geld gewinnbringend anlegen kannst, erfährst du unter anderem in folgenden Artikeln:

- P2P Kredite mit Mintos – Erfahrungen und der richtige Einstieg für gute Rendite

- Exporo Erfahrungen und Test – Mein Start ins Immobilien Crowdinvesting

- Bondora Go and Grow Erfahrungen + 6,75 % Tagesgeld-Zinsen für Einsteiger?

- Anleitung Bitcoins kaufen plus $10 in Bitcoins geschenkt

- Geld leihen und investieren mit AuxMoney

- Finanzielle Freiheit – baue eine Geldmaschine für ein monatliches Einkommen

- Finanzielle Freiheit: Geld geschenkt bekommen? Wie investiere ich clever?

Schritt 2: Spare dein ganzes Leben lang mindestens zehn Prozent deiner Einnahmen und investiere dieses zu mindestens fünf Prozent Zinsen bzw. Rendite.

Wo wir schon mal beim Thema Geld sind habe ich einen Tipp für dich: Mit wenigen Mausklicks in unter fünf Minuten kannst du dein freies Geld anlegen. Bei täglicher Verfügbarkeit bekommst du 6,75 Prozent Zinsen und sicherst dir ein (erstes) passives Einkommen. Gibt es nicht? Gibt es doch! >> Klicke jetzt hier* << um dein Geld zu vermehren. Zusätzlich bekommst du 5 Euro gut geschrieben, direkt nach der Anmeldung. Für fünf Minuten fünf Euro - das ist ein guter Deal, oder? Skeptisch? Dann schaue dir hier meinen Erfahrungsbericht an, wie ich es genau gemacht habe.

Sei auf der Hut

Besonders mit Angst kann gut verkauft werden. Die Angst vor der Altersarmut und zu wenig Rente, ist dabei extrem profitabel. Jedoch nicht für dich, sondern nur für Versicherungen und Co. Leider halten die meisten angebotenen Produkte lange nicht, was sie versprechen. Bei Abschluss entstehen dir mehrere tausend Euro (versteckte) Gebühren, welche dafür sorgen, dass am Ende sogar weniger Geld herauskommt, als eingezahlt wurde. Und das sich Riester-Renten nicht mehr lohnen, sollte sich auch herumgesprochen haben. Inflation dazu gerechnet laufen viele dieser Renten sogar in den Verlust.

Wie du es drehst und wendest, viele Versicherungs- und Bankprodukte helfen dir nicht deine Rentenlücke zu schließen, spielen dennoch genau mit dieser Angst. Besonders, wenn ein Berater sich bei dir angekündigt hat und mit den Worten Altersarmut, Vorsorge und zu wenig Rente argumentiert, ist große Vorsicht geboten.

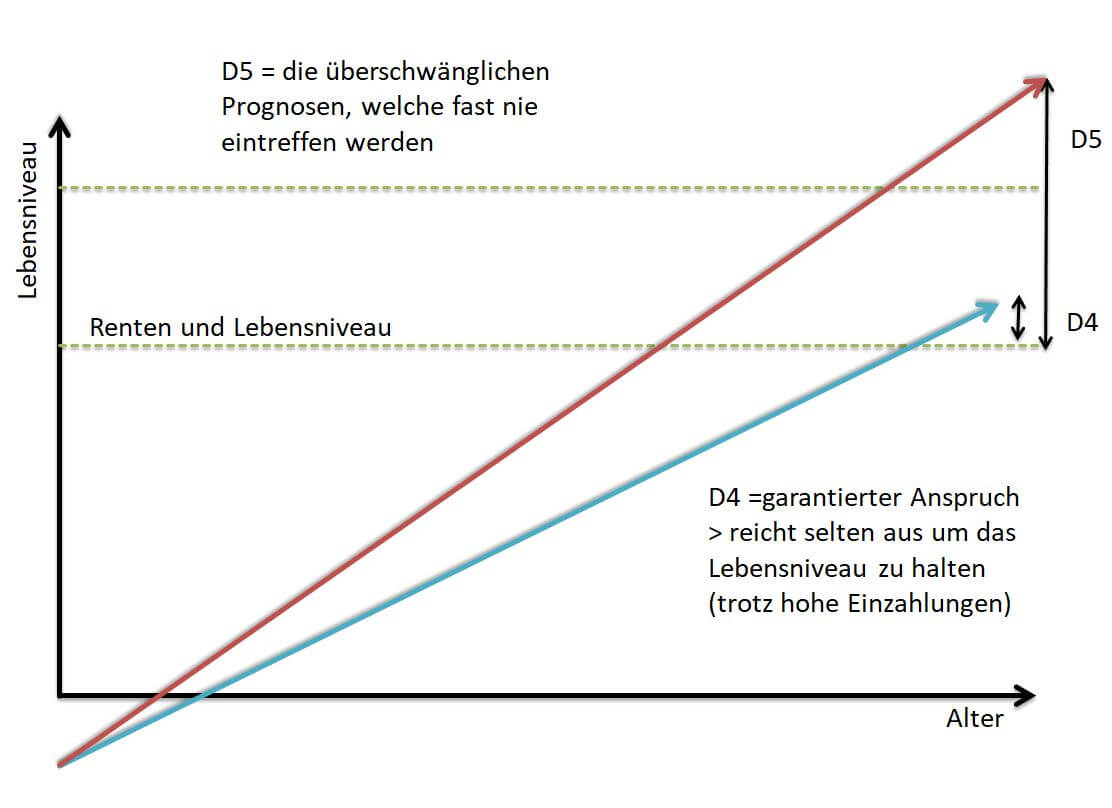

Wichtig ist auch immer der Unterschied zwischen garantierter Rente und möglicher Rente bei diesen Angeboten. Der Vertreter beeindruckt mit Renditen und Wertsteigerungen der Policen, dass sie sich einfach lohnen und Ken seine Unterschrift darunter setzt. In der bekannten Grafik ausgedrückt, sieht dies wie folgt aus.

Am Ende schaffen es viele Produkte dein Renten und Lebensniveau etwas zu erhöhen, doch reicht dies nicht aus um deinen (überlegten) Anspruch zu erfüllen. Hier bleibt weiterhin das Altersarmutsgefühl. Zusätzlich dauert es einige Jahre bis die Gebühren bezahlt sind und du überhaupt in eine Gewinnzone kommst.

Schritt 3: Vermeide bzw. hinterfrage alle Angebote, welche von einer dritten Person (Versicherungsmakler, Bank-Vertreter, …) an dich heran getragen werden.

TIPP: Wenn du deine Altersvorsorge einen Fachmann übergeben möchtest, dann wende dich am besten an einen Honorarberater. Er berät dich unabhängig und meist bezahlst du nur seine Zeit und keine unnötigen Jahrelangen Gebühren.

Die Magische Formel gegen deine Altersarmut

Sie ist so einfach, dass sie kaum Jemand anwendet.

Altersvorsorge= (-0,2A +0,15I +0,05S)+1H

Das A steht für Ansprüche. Diese senkst du um 20 Prozent. In der Praxis bedeutet das, dass du aller fünf Jahre einen Jahresurlaub auslässt bzw. einfach mal auf Balkonien relaxt. Deine Autos kaufst du 20 Prozent preiswerter ein. Hat dein letztes Auto 15.000 Euro gekostet, dann ist dein neues Preis-Limit 12.000 Euro. Anstatt fünf Mal im Monat Essen zu gehen, reichen doch vier Mal auch aus. Einmal in der Woche auf einen Starbucks-Kaffee zu verzichten ist bestimmt auch möglich. (lach) Auch wenn es sich um Einschränkungen handelt, sind diese deutlich leichter wegzustecken, wie 30 Jahre am Existenzminimum zu leben. Hierzu gehört auch die Überlegung ob du mit ein paar m² weniger Wohnraum klar kommen würdest.

I nimmt den Platz des Investieren ein. 20 Prozent Ansprüche senken bedeutet im Idealfall 20 Prozent deiner laufenden Ausgaben werden gespart. Davon investierst du drei Viertel zu mindestens fünf Prozent Rendite.

Das andere Viertel befindet sich im S Bereich und sollte auf ein sicheres Konto geparkt werden. Einmal als Reserve für Notfälle in Richtung eines kaputten Kühlschranks. Und zusätzlich als den Betrag, den du ins Alter rettest, falls alle deine Anlagen schief gehen. (vorsichtig schmunzel)

Das H steht für eine Stunde, die du im Monat aufbringst um dich um deine Finanzen und Altersvorsorge zu kümmern.

Das ziehst du dein ganzes Leben konsequent durch und dann gehörst du zu den Menschen, die im Alter würdig leben können – egal was Politiker entscheiden. Natürlich sind alle Angaben ohne Gewähr und sollte eine extreme Situation unsere Welt ereilen, dann sind eh alle Theorien wirkungslos. Davon gehe ich jedoch nicht aus.

Zwei wichtige Anmerkungen noch zum Schluss. Einige Leser werden bestimmt denken, dass sie ihre Ansprüche nicht mehr senken können, bereits an einem Minimum leben. Hier hilft es einzig das Einkommen zu erhöhen. Für dieses Thema folgt bald ein Artikel, welcher dir dabei hilft. Falls du ihn nicht verpassen willst, registriere dich für meinen Newsletter.

Weiterhin solltest du in regelmäßigen Abständen prüfen ob dein eingeschlagener Weg in die richtige Richtung geht. Mindesten einmal im Jahr heißt es CheckUp.

Zusammenfassung

Je länger ich mich aktiv um meine Altersabsicherung kümmere, desto wenige berühren mich die ganzen Schlagzeilen und die Angstmache. Es lebt sich ruhiger mit einer guten Strategie und steigendem Geld-Puffer. Auch wenn es oft viel zu kompliziert erklärt wird, ist es einfach. So einfach wie die magische Formel. In deiner Entscheidung liegt es nun selbstständig anzufangen und durchzuhalten, oder bis zu deiner Armutsrente zu jammern und nichts zu tun. Was machst du?

Ich wünsche dir ein besseres Leben wie Chantal, Ken oder Barbi.

Christian

Ich nutze Exporo schon lange >> Immobilien-Projekte mit kleinem Geld finanzieren und gleichzeitig etwas von Wertsteigerungen und regelmäßigen Mieten abbekommen - genau mein Ding. Exporo ist Europas Marktführer im Bereich digitale Immobilieninvestments und mittlerweile haben sich schon 180 Leser meines Blogs und Newsletter registriert und erfolgreich investiert. Die Exporo AG ist ein Partner von mir und ich konnte einen tollen Willkommens-Bonus vereinbaren, mit dem du 100 € auf dein Erstinvestment erhältst und dir so selbst eine kleine Freude machen kannst. >> https://p.exporo.de/bonus100/?a_aid=63992